一、吸入制剂概况

呼吸系统疾病是全球四大慢病之一,在全球非传染性疾病导致的总死亡人数中占比达10%。我国呼吸慢病患者人数众多,防控工作迫在眉睫,随着《健康中国行动2030》政策的出台,呼吸学科的建设得到了国家的支持。吸入制剂是呼吸系统疾病治疗的主要剂型。本研究报告旨在对吸入制剂领域进行深入分析,从领域概况、政策分析、应用领域、市场格局、产业链及发展趋势等多维度进行系统阐述,追踪行业和技术发展脉络,挖掘行业增长潜力,揭示市场发展背后的驱动因素,展望活性吸入制剂的广阔市场前景。

· 吸入制剂前景巨大,拥有众多未满足临床需求

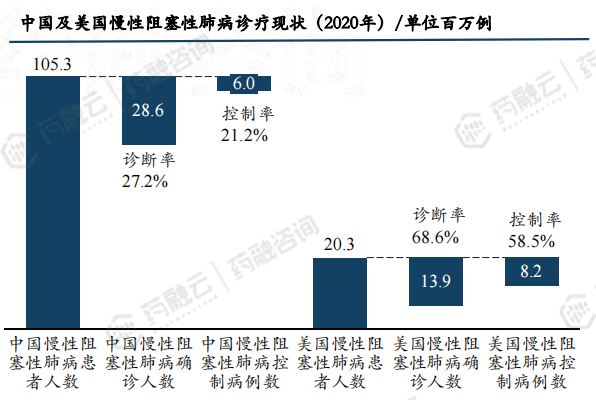

吸入制剂是一种通过呼吸道、肺部给药的剂型,主要应用于呼吸系统疾病。在我国,有着约1亿COPD患者及6470万哮喘患者。中国COPD诊断率仅为27.2%,而美国诊断率为68.9%,中美之间COPD控制率差距也十分显著,中国为21.2%,而美国为58.5%。中国哮喘患者诊断率仅有28.8%,超过七成患者未被诊断,且治疗率仅有28.3%。对比美国哮喘患者46.7%及40.0%的诊断率及治疗率,中国COPD及哮喘诊断率及治疗率都有待提升。吸入制剂有着巨大未满足临床需求。

· 吸入制剂国产替代加速,市场潜力巨大

吸入制剂因其药械联动性要求高,有较大的研发、临床、生产壁垒。2018年以前市场基本被阿斯利康、葛兰素史克、勃林格殷格翰等跨国企业垄断,随着吸入制剂指导原则发布及原研药专利过期,吸入制剂国产替代加速,由10%-20%的市场份额增长到50%左右,未来还会有进一步增长。

· 吸入制剂应用领域具有广阔的拓展空间

目前吸入制剂主要集中在肺部局部作用。因肺部是直接与血液循环相连的器官,吸入制剂可以利用这一特点将药物分布到全身各部位,用于系统性疾病的治疗,如各类感染性疾病、免疫和代谢性疾病等,拥有巨大的应用前景。

1.1 吸入制剂优劣势

· 吸入制剂起效快、药量少、生物利用度高、患者依从性好。吸入制剂是一种特殊的通过呼吸道、肺部给药的剂型。其以气溶胶或蒸汽形式,将溶解或分散于合适液体或固体介质中的原料药递送至肺部,主要用于缓解、治疗哮喘和慢性阻塞性肺病(COPD)。

由于其直接进入肺部,且肺吸收表面积大、毛细血管网丰富、肺泡上皮细胞层薄的特点,吸入制剂存在以下优势:直接进入肺毛细血管,起效迅速,且可用于蛋白、核酸等生物活性大分子给药;避免肝脏首过效应,降低给药量,减少不良反应;药物首先富集在肺部,对肺部及呼吸道疾病的防治效果更佳。

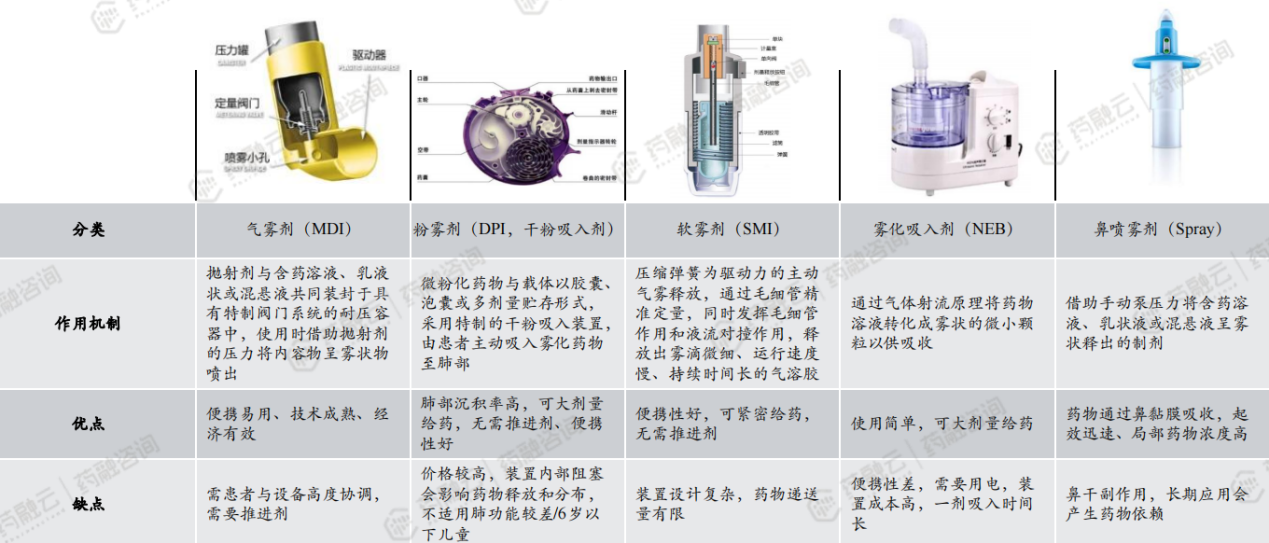

不同剂型优劣势

1.2 吸入制剂分类

· 吸入制剂按装置可分为气雾剂、粉雾剂、软雾剂、雾化吸入剂和鼻喷雾剂。

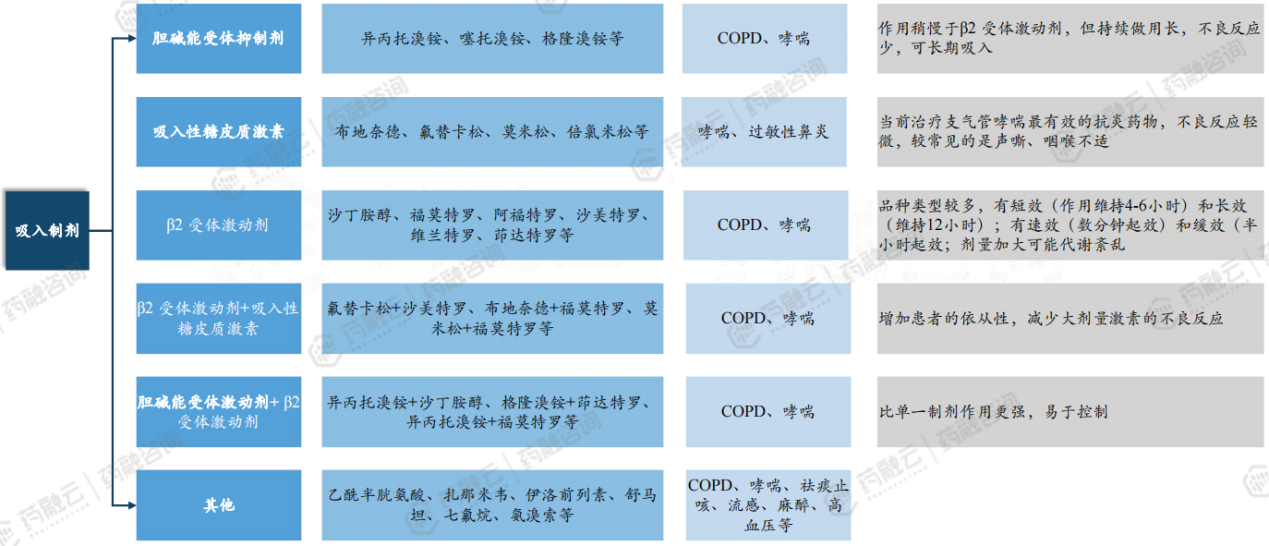

· 吸入制剂按药物类型分为胆碱能受体抑制剂、糖皮质激素、β2 受体激动剂等。

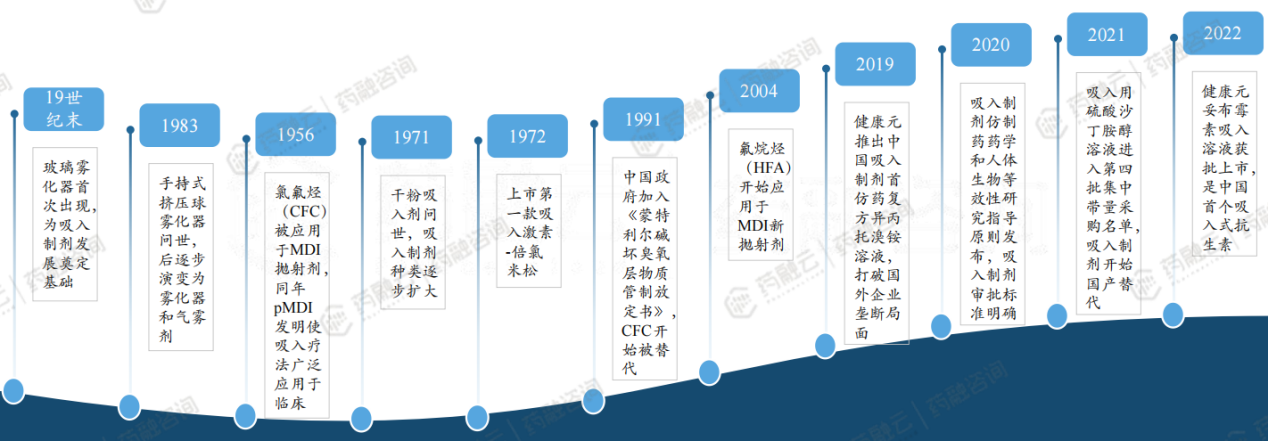

1.3 吸入制剂发展历程

· 中国吸入制剂逐步打破国外垄断,进入新阶段。

1.4 吸入制剂研发壁垒

· 吸入制剂行业在研发、临床、生产仍有较大壁垒。

(1)研发壁垒

药物粒径:药物粒径是影响分布沉积率的主要因素。大于5μm粒子通常沉积在口腔或咽喉,小于0.5μm的粒子则不会停留在肺部。

药物分散状态:药物不同的分散状态(分子、胶体、微晶、无定形等)对其在肺部的沉积有不同的影响。

与载体(乳糖)的结合:加入载体可以改善高黏附性药物颗粒的流动性和分散性,乳糖是最常用的载体材料。

药械结合:吸入制剂对药械的联动性要求很高。

定量释放:必须保证给药装置每一次释放的剂量都相对稳定,对装置的性能、结构设计、质量控制等方面有较高的要求。

(2)临床壁垒

操作要求高:吸入制剂药物和给药装置一体,对患者的操作协作性要求较高,操作熟练度会影响个体吸入效果,操作不当容易出现含喷嘴过于紧密、未完全含住吸嘴、通过鼻腔吸入、吸气过快、药物沉积于口腔等问题,从而导致BE实验结果容易受到影响。

检查严格:以FDA为代表的监管机构对BE实验和临床实验要求较为严苛,审批程序环节多;国内评价体系也在进一步的探索中,也将日趋严格。

装置选择:目前国内与欧美等发达国家相比吸入制剂领域处于刚刚起步阶段,除了吸入装置的的使用需要医护人员培训外,装置选择也要根据药物因素、装置因素和患者因素对吸入治疗的影响评估后再进行,进一步加大了其临床开发的壁垒。

(3)生产壁垒

生产人员要求高:药品生产具有工艺路线复杂、生产环境洁净度要求高、设备验证苛刻、质量控制严格等特点,对生产人员和质量控制人员的专业水平、规范化意识和执业经验均有较高的要求。

批量生产不稳定:由于吸入制剂给药在微克级别,对误差的容忍度较小,且在药物粒子与装置等方面要求高,因此吸入制剂的批量化生产的过程中,很容易出现不稳定的现象。

设备昂贵:吸入制剂产业化设备昂贵,部分核心设备仍主要依赖于进口。

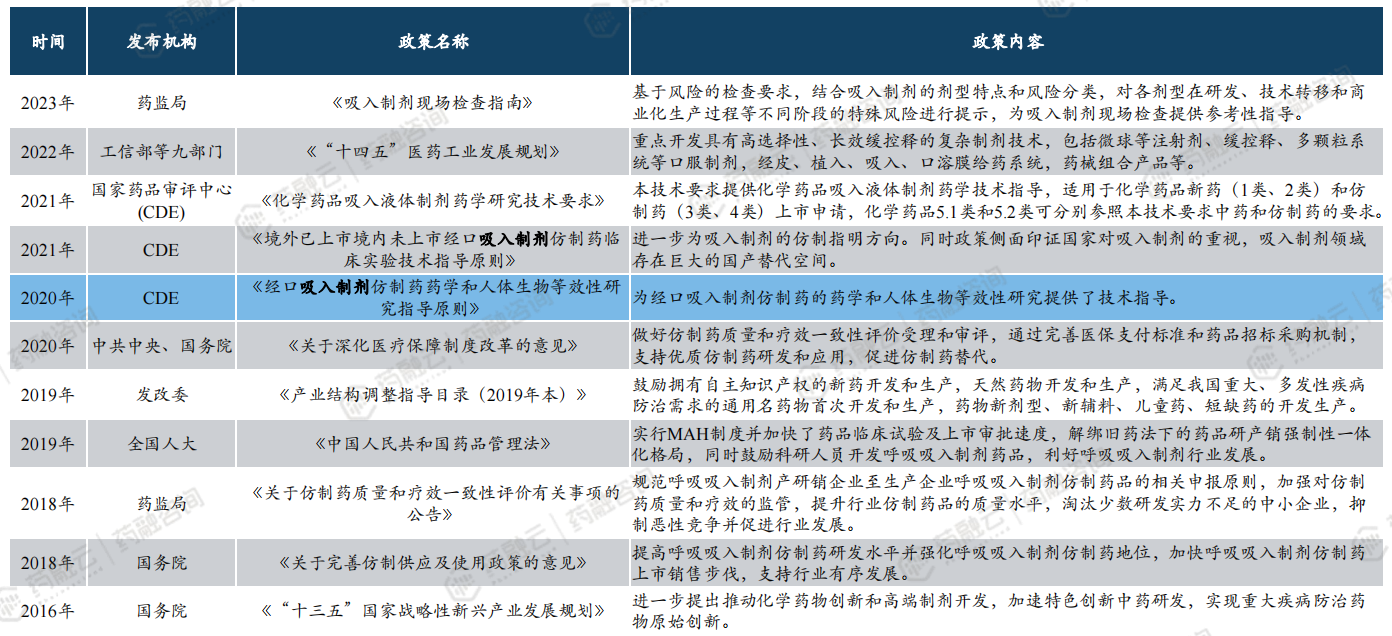

1.5 吸入制剂政策发展

· 国家积极推动吸入制剂发展。

· 2020年以前我国吸入制剂BE标准尚未明朗,各国监管机构对BE标准有所差异。

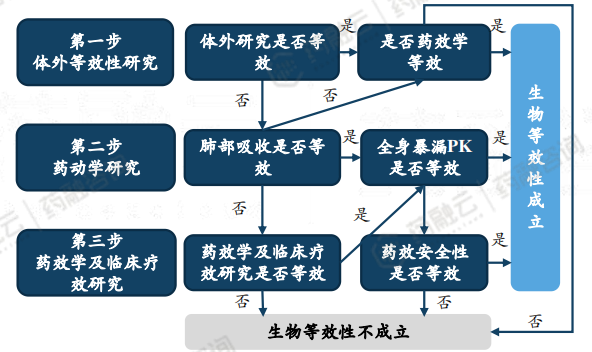

对于全身作用性药物,全球各地区普遍的用药代动力学研究(PK)去做BE,因为全身性作用药物通过血液循环达到作用部位。然而,对于吸入制剂这类局部作用药物,药物首先被递送到作用部位,而后进入体循环,同时还通过口、咽、胃肠道等其他部位进入体循环,药代动力学和局部递药等效性之间关系复杂,通常仅采用 PK 证明 BE 依据尚不充分。因此各监管机构对吸入制剂BE标准制定有所差异。我国仿制药指导原则中2020年以前并无吸入制剂单品指南,直至2020年《经口吸入制剂仿制药生物等效性研究指导原则》发布,我国吸入制剂仿制药审评政策才正式落地。

(1)FDA评价吸入制剂仿制产品生物等效性的证据权重法

FDA采用证据权重法进行吸入制剂的BE研究,这种方法在适当的体外研究药动学(PK)研究和药效学(PD,或临床疗效)研究所得所有数据的基础上判断给药的等效性。确保等效性以及患者对替换药物的依从性同时也考虑处方和给药装置的相似性。

(2)EMA评价吸入制剂仿制产品生物等效的阶梯式逐步方法

EMA使用逐步评估的方法进行吸入制剂的生物等效性评价。该方法将体外研究作为第一步,若体外研究结果符合特定等效标准则可直接判定两制剂生物等效;若体外研究结果不满足生物等效标准,则需要进行药动学研究,包括对肺和全身生物利用度的评估。若药动学研究结果仍不满足等效标准,则第三步使用药效学和临床终点研究证明局部生物等效性;若可通过药动学研究证明生物等效性,则不需要进一步进行大规模的药效学及临床疗效研究。

(3)中国吸入制剂仿制药生物等效性评价方法

中国吸入制剂评价等效性需进行药学研究和临床研究,总体与FDA更接近。受试制剂与参比制剂需在证明药学一致之后,进一步评价人体生物等效性,具体包括 PK-BE 研究、PD-BE 研究或临床终点研究。

· 医保支付端逐渐放宽吸入制剂限制。

二、吸入制剂应用领域

2.1 应用领域

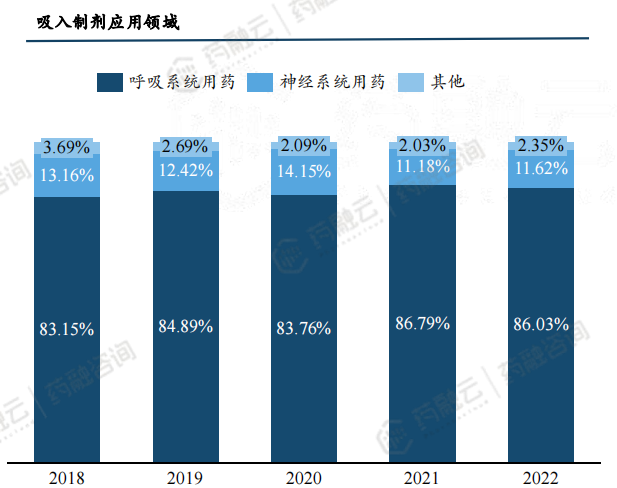

吸入制剂主要用于呼吸系统疾病。当前吸入制剂产品治疗领域主要集中在呼吸系统疾病,如COPD、哮喘等。随着应用的拓展,吸入制剂也逐渐用于神经系统、心脑血管系统及内分泌系统等疾病。

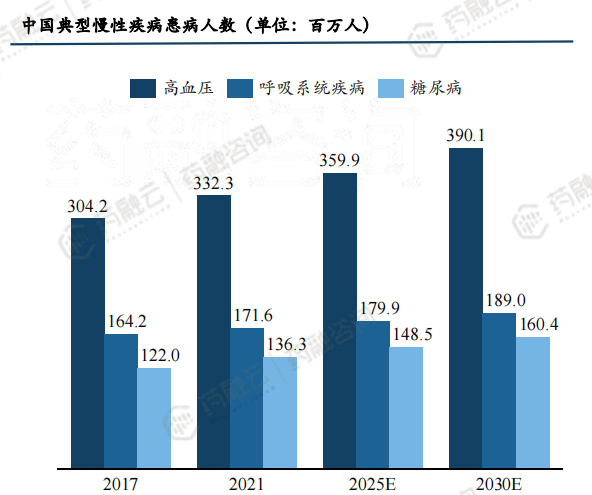

慢性病是严重危害我国居民健康的一类疾病,呼吸系统疾病是典型的慢性病。呼吸系统疾病与空气污染、吸烟等密切相关,慢性呼吸疾病在2021年超1.7亿人,预计在2030年将达到1.9亿人。

2.2 慢性阻塞性肺病

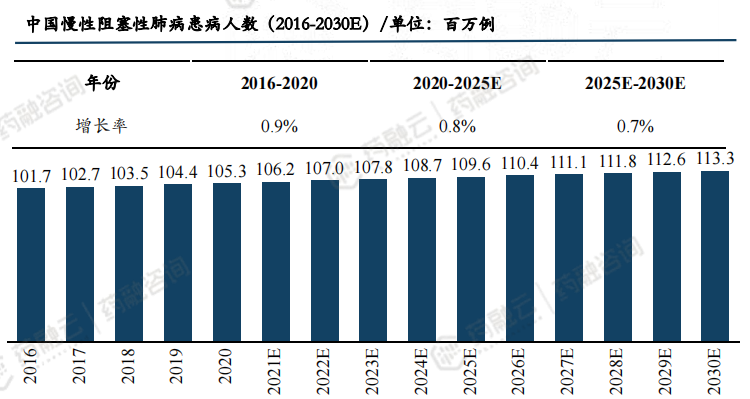

吸入制剂主要用于呼吸系统疾病-COPD。COPD是一种异质性肺部病变,其特征是慢性呼吸系统症状(呼吸困难、咳嗽、咳痰),原因与气道异常(支气管炎、细支气管炎)和(或)肺泡异常(肺气肿)相关,通常表现为持续性、进行性加重的气流阻塞。COPD也是我国最常见的慢性呼吸系统疾病,患病率高,疾病负担重。2018年王辰院士牵头的“中国肺部健康研究”显示我国40岁以上人群中COPD发病率达13.7%,较钟南山院士2007年报道的8.2%高出5.5%。

中国COPD总患病人数约1亿人。COPD患者每年发生0.5~3.5次急性加重,是COPD患者的首位死亡因素。2013年我国COPD总死亡人数为91万,单病种排名第三,占全球慢阻肺死亡总人数的31.1%。其影响因素众多,也与早期防控和规范化治疗不到位密切相关。

中国COPD诊断率仅为27.2%,而美国诊断率为68.9%。中美之间COPD控制率差距也十分显著,中国为21.2%,而美国为58.5%。中国COPD仍有较大的未满足临床需求。

COPD常用药物及选择:COPD常用吸入药物主要包括支气管舒张剂(β2受体激动剂、抗胆碱能药物)、吸入糖皮质激素、复方制剂联合治疗等。

COPD吸入装置的个体化选择需要考虑患者健康状态、使用装置的能力、最大吸气流速、手口协调操作能力、可及性价格等各方面因素,其中以患者使用装置的能力、吸气流速和手口协调操作能力最为重要。

2.3 哮喘

吸入制剂主要用于呼吸系统疾病-哮喘。支气管哮喘(BA)是一种气道慢性炎症为基本特征的异质性疾病,由多种细胞及细胞组分参与,包括结构细胞、功能细胞及其细胞因子等。临床表现为反复发作的喘息、气急伴或不伴胸闷、咳嗽、多痰等症状,多在夜间和(或)清晨发作,同时伴有气道高反应性和可逆的气流受限,随着病程的延长可发生气道重塑。

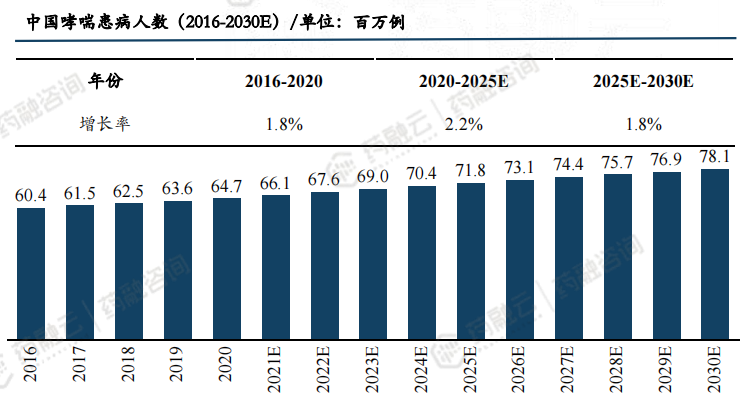

2020年中国哮喘患者高达6470万人,预计到2030年将达到7810万人,增长率基本保持稳定。中国哮喘患者诊断率仅有28.8%,超过七成患者未被诊断,且治疗率仅有28.3%。对比美国哮喘患者46.7%及40.0%的诊断率及治疗率,我国哮喘患者的诊断率及治疗率都有待提升,具有较大用药需求。

哮喘常用药物及选择:

哮喘治疗目标在于达到哮喘症状的良好控制,维持正常的活动水平,同时尽可能减少急性发作和死亡、肺功能不可逆损害和药物相关不良反应的风险。治疗哮喘的药物可以分为控制药物和缓解药物,以及重度哮喘的附加治疗药物。

控制药物:需要每天使用并长时间维持的药物,这些药物主要通过抗炎作用使哮喘维持临床控制,其中包括ICS、LABA、全身性激素、白三烯调节剂等。

缓解药物:又称急救药,这些药物在有症状时按需使用,通过迅速解除支气管痉挛从而缓解哮喘症状,包括速效吸入和短效口服β2受体激动剂、吸入性抗胆碱能药物、短效茶碱和全身性激素等。

重度哮喘附加药物:主要为生物靶向药物,如抗IgE单克隆抗体、抗IL-5单克隆抗体、抗IL-5受体单克隆抗体和抗IL-4受体单克隆抗体等,其他还有大环内酯类药物等。

三、吸入制剂市场格局

3.1 市场规模

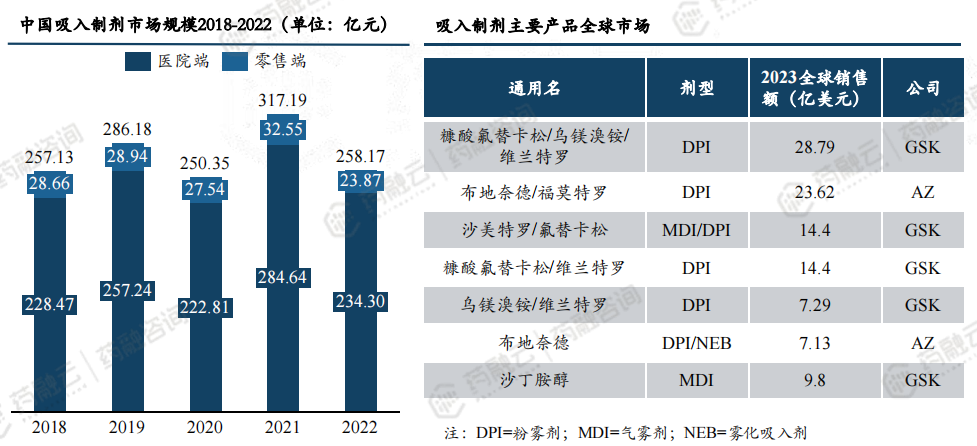

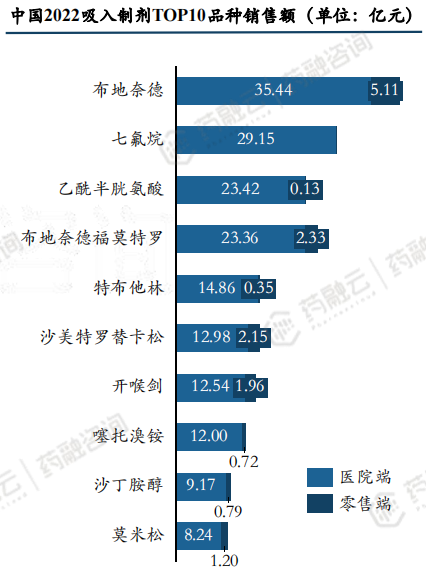

2022吸入制剂市场规模258亿元,TOP10品种占整体市场62%。据药融云数据库显示,2022年中国吸入制剂市场规模为258.17亿元,其中医院端市场规模234.30亿元,零售端市场规模23.87亿元。

2022年吸入制剂TOP10品种销售额为159.91亿元,占整体市场的61.94%。

2023年全球市场中葛兰素史克的糠酸氟替卡松/乌镁溴铵/维兰特罗以以28.79亿美元占据榜首地位。

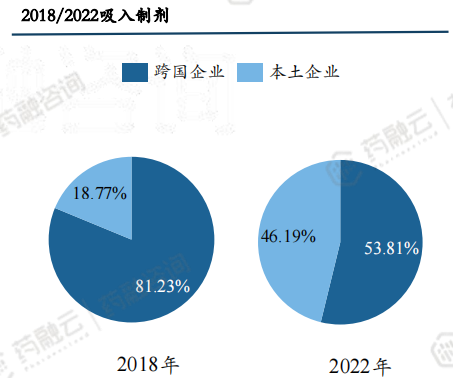

3.2 国产化替代加快

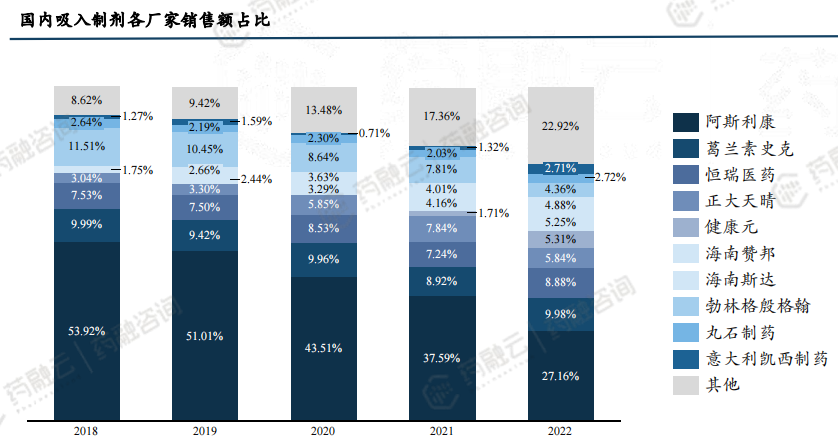

随着吸入制剂指导原则的发布以及原研药专利过期,国内吸入制剂开始加速国产替代。

阿斯利康、葛兰素史克、勃林格殷格翰是吸入制剂三大巨头,2018年以前在国内居于垄断地位,占据市场80%-90%的市场份额。

正大天晴、健康元为代表的本土企业已在部分实现国产替代,但因产品上市较晚,市场销售额仍低于跨国企业。

3.3 过评品种

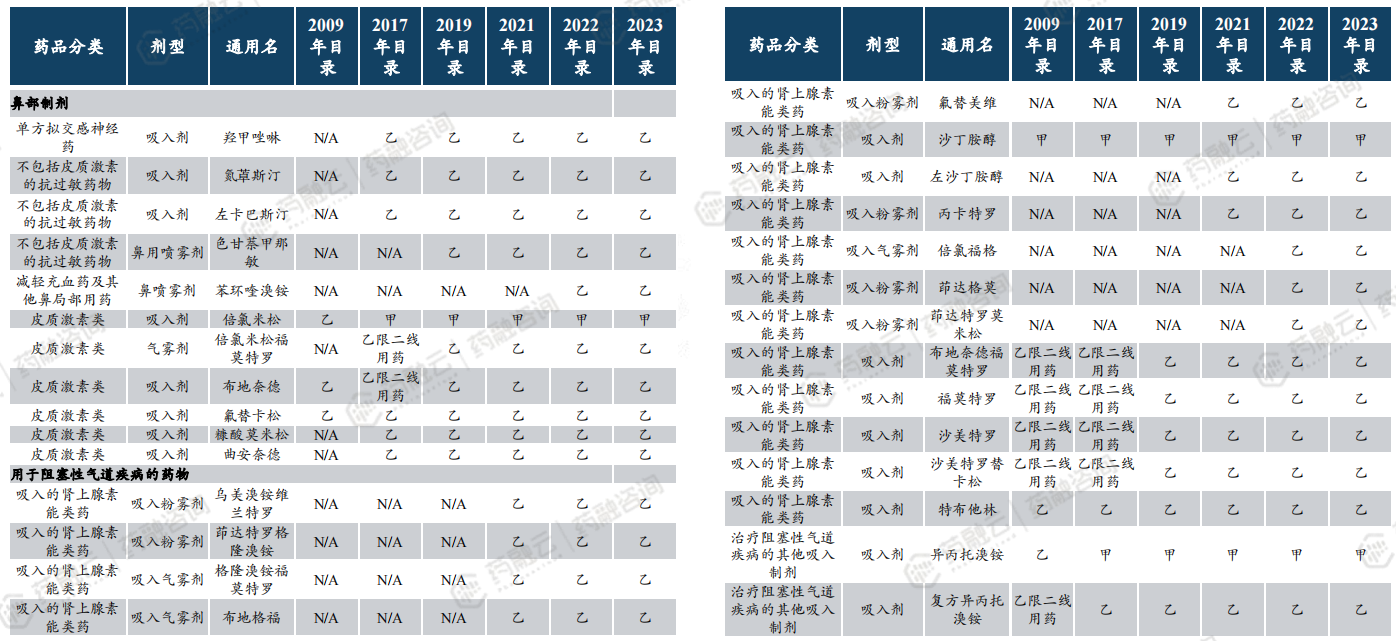

仿制药:13个品种过评,6个品种纳入集采

根据药融云数据,目前通过/视同通过一致性评价品种共1167个,其中吸入制剂仅13个(均为视同过评)。

过评厂家数最多的品种为异丙托溴铵雾化吸入溶液,有19家企业过评该品种。

共6个品种纳入集采,其中中选企业最多的是盐酸左沙丁胺醇雾化吸入溶液,有8家企业中选,平均降幅为83.54%。

数据来源:药融云数据库(数据截至2024.4.15,下同)

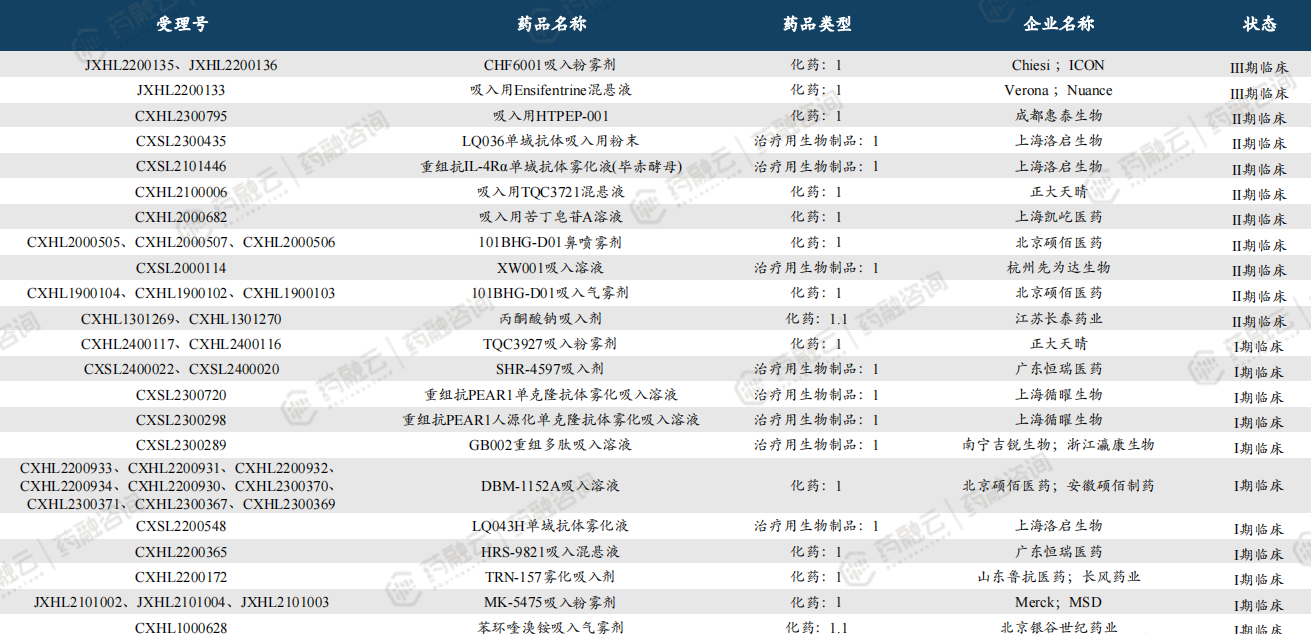

3.4 在研1、2类新药

· 中国吸入制剂新药:在研产品包括29个1类新药及40个2类新药

四、吸入制剂产业链

4.1 上下游产业链

4.2 重点企业-正大天晴

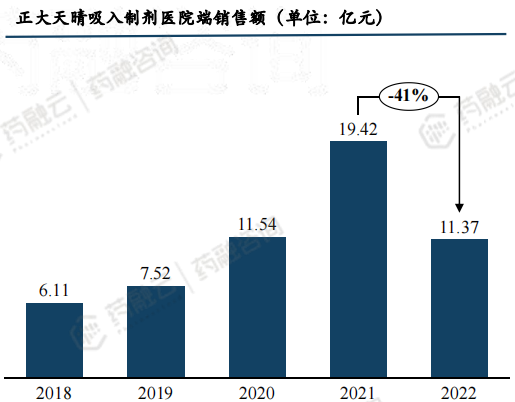

正大天晴药业集团是一家从事医药创新和高品质药品的研发、生产与销售的创新型医药集团,为香港上市企业中国生物制药核心企业,致力于为患者提供更佳的健康解决方案和优质可负担的医药资源,是国内知名的抗肿瘤、肝病药物研发和生产基地,为国家重点高新技术企业、国家火炬计划连云港新医药产业基地重点骨干企业,位列2022年度中国医药工业百强企业榜第13位,为2023年中国医药研发产品线最佳工业企业(由中国医药工业信息中心评选发布)。正大天晴依托卓越的研发创新能力和强大的生产制造能力,重点打造肿瘤、肝病、呼吸等产品集群。吸入制剂方面突破国内COPD治疗药物及器具方面的关键技术瓶颈,在吸入药物药械一体化设计与制造、哮喘精准诊断药物领域居国内领先水平。目前在哮喘、慢阻肺、尘肺、慢性咳喘等适应症全面发力。

正大天晴吸入制剂已上市4个品种,包括噻托溴铵粉雾剂、富马酸福莫特罗粉吸入剂、吸入用布地奈德混悬液及吸入用氯醋甲胆碱。

2022年,正大天晴吸入制剂医院端销售额11.37亿元,受集采因素影响,销售额下降41%。

4.3 重点企业-健康元

健康元药业集团始创于1992年,总部位于深圳。作为一家创新科研型的综合医药集团,始终坚持以科技创新为基点,实施创新药和高壁垒复杂制剂技术平台的双轮驱动战略。

目前已布局4大创新高壁垒复杂制剂研发平台。集团旗下拥有健康元、丽珠医药两家大型上市公司,20余家主要控股子公司。2013年,成立上海方予,是国内较早布局吸入制剂的公司之一。2015年,与钟南山院士所领导的广州呼研所合资成立了广州健康元呼吸药物工程技术公司,持续发力呼吸领域。

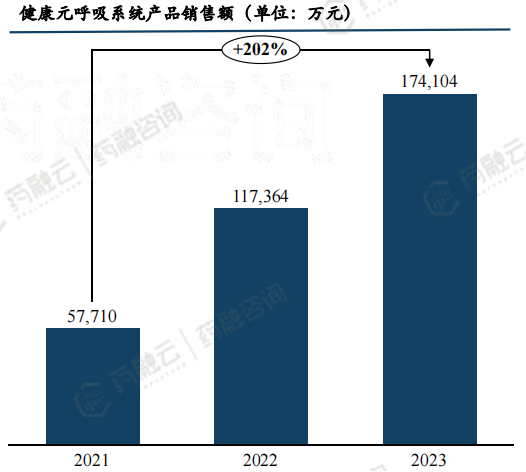

健康元吸入制剂已上市8个品种,其中吸入用复方异丙托溴铵溶液是国家开展仿制药一致性评价以来首个获批上市的吸入制剂。2022年10月妥布霉素吸入溶液获批上市,是国内乃至全球首个吸入式抗生素。

2023年,健康元呼吸系统产品销售额17.41亿元,相较于2021年增长202%。

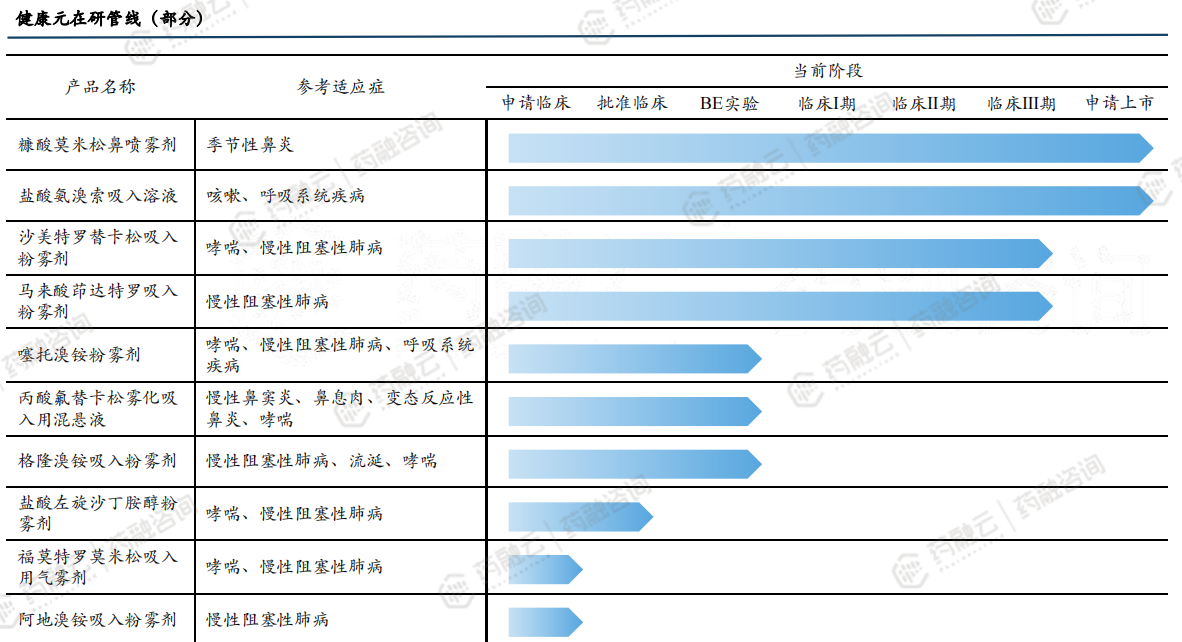

截至2024年4月,健康元吸入制剂在研产品管线接近20个,其中,盐酸氨溴索吸入溶液、糠酸莫米松鼻喷雾剂、布地奈德吸入气雾剂三款药物已进入申请上市阶段。

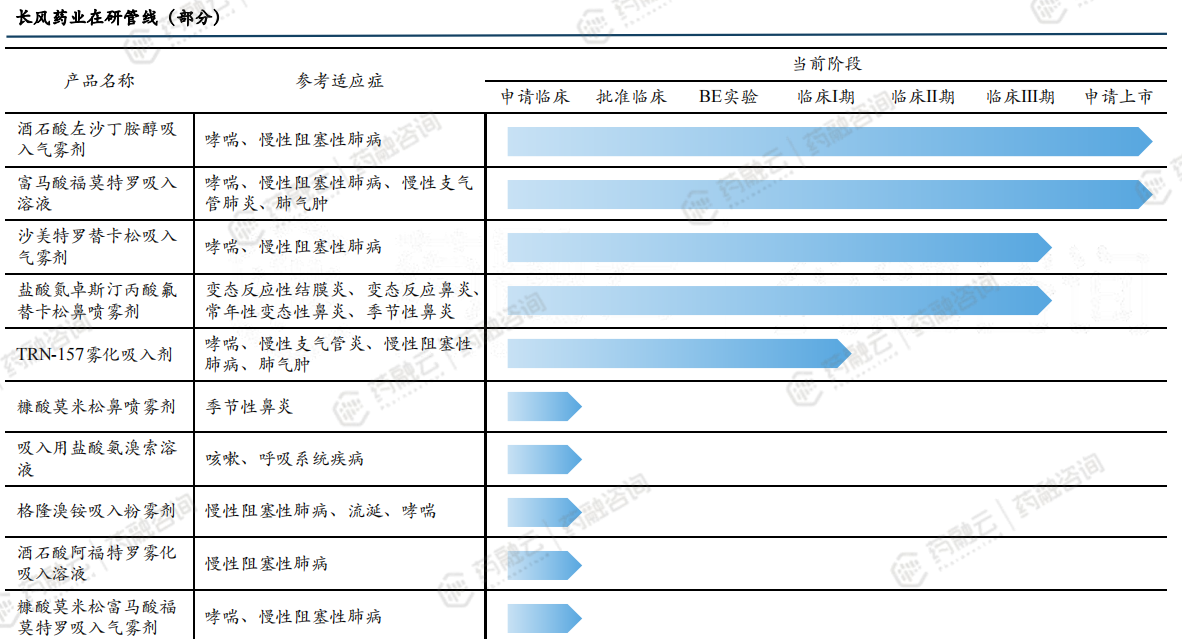

4.4 重点企业-长风药业

2007年,长风药业成立于江苏省,专注于呼吸系统细分领域,是一家以国际化市场未导向的,集研发、生产和销售于一体的专业制药企业。

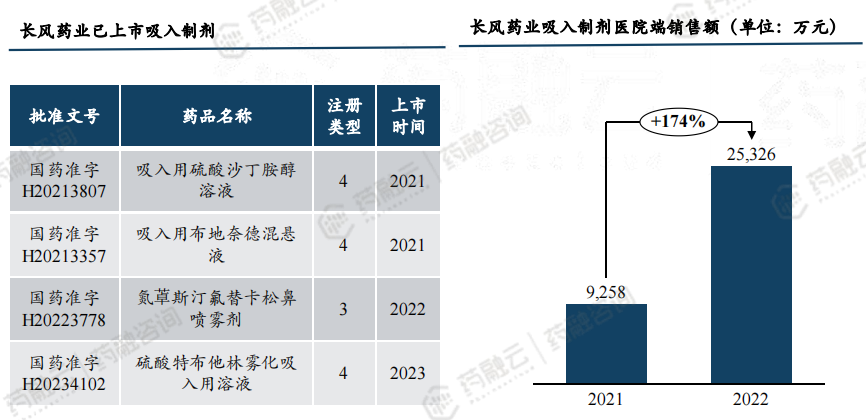

目前长风药业已上市4款吸入制剂,包括吸入用硫酸沙丁胺醇溶液、吸入用布地奈德混悬液、硫酸特布他林雾化吸入用溶液、氮卓斯汀氟替卡松鼻喷雾剂。

2022年,长风药业医院端销售额为25326万元,相比2021年增长率174%。

截至2024年4月,长风药业拥有在研产品十余个。其中,公司主要在研产品吸入用阿福特罗雾化溶液已在美国申报上市、在中国申报临床,沙美特罗替卡松吸入气雾剂正处于Ⅲ期临床试验阶段,预计将于2026年获批;格隆溴铵粉雾剂已获得临床批件,预计将于 2027 年获批。

五、吸入制剂发展趋势

5.1 渗透率将进一步提升

· 吸入制剂渗透率将进一步提升,便携粉雾剂、气雾剂市场比例增加。

吸入制剂因通过呼吸道、肺部直接给药,具有起效迅速,避免肝脏首过效应,全身不良反应少,给药方便等特点。因此,哮喘全球倡议(GINA)与COPO全球倡议(GOLP)均推荐首选呼吸吸入制剂而非口服等传统剂型治疗哮喘及COPD。

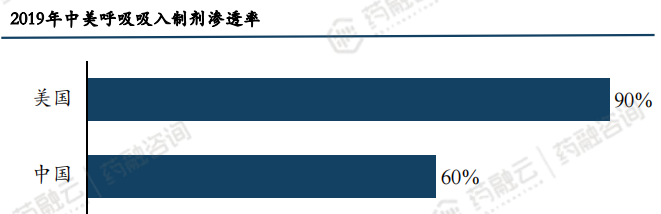

因GINA及GOLD的倡导,美国吸入制剂渗透率已经达到90%。中国吸入制剂在一、二线城市普及率比较高,而基层医院因临床经验不足,仍存在少数首选口服剂型治疗哮喘与COPD的情况,因此中国吸入制剂渗透率仅为60%,大量哮喘、COPD患者未得到有效治疗。

近年来,国家出台系列政策强调重视哮喘、COPD慢病管理,以及医学协会等单位机构通过临床学术培训的方式普及教育、指导基层医院在临床诊疗中首选吸入制剂治疗哮喘和COPD,中国吸入制剂渗透率将进一步提升。

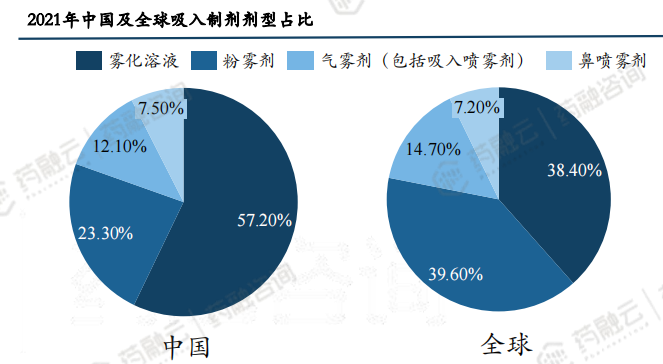

2021年全球吸入制剂市场主要由粉雾剂及雾化溶液占据,而中国吸入制剂市场主要为雾化溶液。

中国吸入制剂市场早期有阿斯利康主导,其主要产品布地奈德在中国主推混悬液剂型,而气雾剂和粉雾剂在国内市场出现较晚;中国患者对于维持用药重要性认识不足,用药顺应性不好,只在发作时就医;中国经济发展水平、患者用药支付能力较低,MDI与DPI类型药物价格较高,许多患者负担不起。

随着国家带量采购下的国产替代,吸入制剂价格的下降,将会有越来越多的患者使用方便携带、方便使用的粉雾剂和气雾剂。

5.2 创新方向

· 吸入制剂创新方向包括新递送方式、新适应症、剂型改良及复方制剂等。

(1)新递送方式:提高药物疗效/缓释

目前吸入制剂在肺部消除快速、半衰期短的特点,多次给药是必不可少的,这对患者使用具有很大的不便和困扰。

纳米脂质体是研究最多的一种肺部给药系统之一,通过纳米脂质体技术,可以将药物封装在晶格结构非常稳定的纳米粒子中,从而实现药物的缓慢释放和持久作用。

纳米脂质体的持久作用可以增加药物的疗效,减少不必要的药物浪费和副作用,同时减少多次用药对患者产生的负担。

(2)应用领域拓展

吸入制剂主要应用于COPD和哮喘等肺部疾病的治疗,有其他应用领域的潜力。

肺部给药对系统性疾病的治疗具有潜在的优势。肺部是直接与血液循环相连的器官,吸入制剂可以利用这一特点将药物分布到全身各个部位,从而产生出乎意料的治疗效果。

可以使用吸入制剂治疗各种类型的感染性疾病,如肺结核、肺炎,还可以用于治疗免疫性和代谢性疾病,如糖尿病和肝病等。

(3)复方制剂、剂型改良

吸入制剂的创新方向包含复方制剂、剂型改良等多个方面。

复方制剂:①复方制剂可以互相协同作用,从而优化治疗方案、减少不必要的药物使用,提高治疗效果。②复方制剂仿制难度也更大,市场潜力更具吸引力。

传统剂型改良为吸入制剂:吸入制剂可以提高药物的吸收和利用率、减轻不良反应、降低剂量和增强患者使用的顺应性。如健康元的妥布霉素吸入溶液是国内首个用于治疗支气管扩张症的雾化吸入抗生素,未来将有越来越多的药品开发成吸入剂型。

以上内容均来自摩熵咨询发布的中国呼吸吸入制剂行业报告{吸入制剂壁垒高玩家少,国产替代空间广阔},如需查看原文或下载报告,可点击!

<END>

想要解锁更多药物研发信息吗?查询摩熵医药数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论