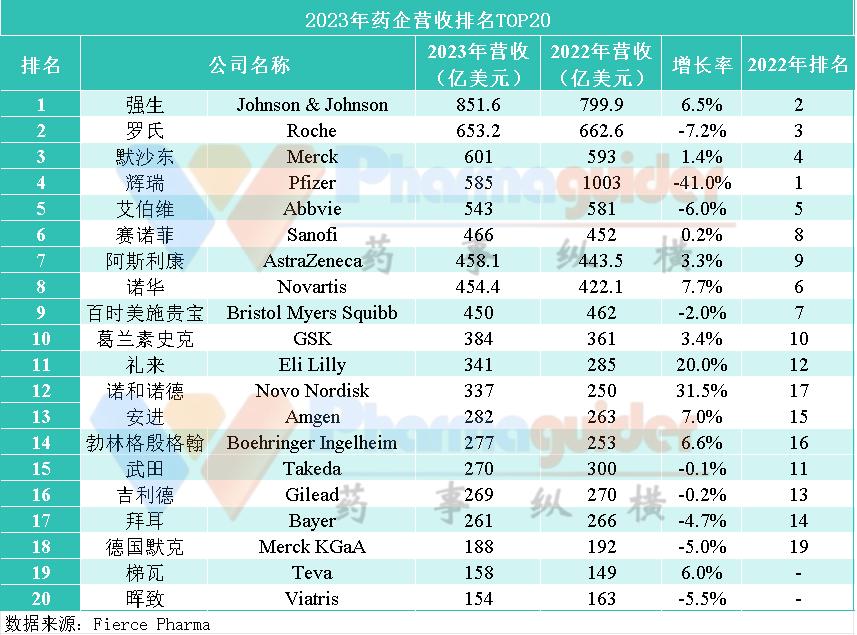

2023年,受到新冠疫情、经济危机、政策变化、技术创新等多重因素的影响,医药行业面临了前所未有的挑战和压力。即便如此,制药企业仍砥砺前行,通过加快药品创新,推进药品国际化,为医药行业的发展注入了源源动力。随着各大药企财报的披露,2023年全球药企营收TOP20榜单也正式出炉,让我们一起看一看全球药企格局有没有发生大洗牌。(相关阅读:2022全球药企营收TOP10!辉瑞首个超千亿美元,居榜首)

排名分析

总的来看,强生以较大优势领先于排名第二的罗氏,占据2023年榜首。其销售额增长了6.5%,达到852亿美元。这是强生公司熟悉的位置,从2012年到2021年,强生公司曾连续十年成为制药行业收入冠军。值得注意的是,2022年强生剥离了其健康部门Kenvue,后者在2023年的销售额为154亿美元,若是再加上这一部门收入,强生将成为行业历史上第二家年销售额超过1000亿美元的制药企业。

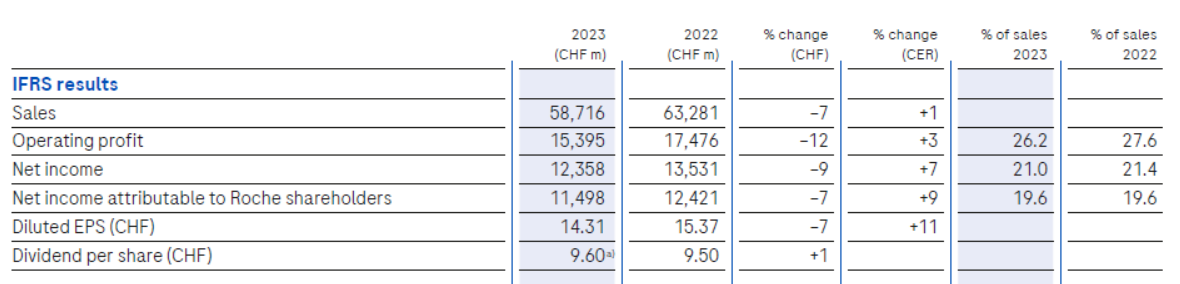

罗氏2023年营收587.16亿瑞士法郎(约653亿美元),同比下降7%,净利润123.58亿瑞郎,同比下降9%。虽然销售额和净利润都下跌,但罗氏的研发投入并没有显著变化,2023年总投入132.37亿瑞郎,在各大制药巨头中,依然名列前茅。

排名第三的是默沙东,默沙东2023年总营收达601.15亿美元,同比增长1%,其中制药业务营收535.83亿美元,同比增长3%,抗肿瘤管线的产品主要为K药(派姆单抗),该产品全年卖出250.11亿美元,同比增长19%。虽然K药已经是遥遥领先的药王,但销售额仍在持续增长,四季度销售额增长率达21%,仍高于全年。

辉瑞公司的收入从2022年创纪录的1003亿美元跌至去年的585亿美元,跌幅高达 41%,无缘卫冕第一。造成这一差距的直接原因是新冠疫苗Comirnaty和新冠抗病毒药物Paxlovid销售额的下降。这两种药物在2022年的总销售额为567亿美元,而去年则一路下滑至125亿美元,大跌84%。该制药公司预计,今年其COVID产品的销售额将再次下降至80亿美元。

紧随辉瑞之后的是收入排名第5的艾伯维(AbbVie),全年营收543.18亿美元,相比去年同期下降6.88%。该公司的收入也是由重磅药物Humira推动的,该药物2023年的销售额为144.04亿美元,占艾伯维收入的26.5%。

赛诺菲全年营收430.70亿欧元,同比增长0.2%,净利润54亿欧元,同比下降35.5%,赛诺菲的研发重心之一是进一步扩展其重磅药物Dupixent(dupilumab)的适应症。阿斯利康2023年全年营收458.11亿美元,同比增长3%,因为布局了罕见病药物,毛利水平升高至81.1%,在诸多制药巨头中,属于较高的水平。

诺和诺德是去年前20强中销售额同比增长最高的制药商,达到31%,收入从1770 亿丹麦克朗(约合251亿美元)跃升至2323亿丹麦克朗(约合337亿美元)。其中,Ozempic的销售额增长了60%,达到957亿丹麦克朗(约合139亿美元),Wegovy 的销售额在上市后的第二年达到96亿丹麦克朗(约合45亿美元)。

礼来也取得了类似的成绩,这主要归功于其糖尿病和减肥药物Mounjaro和 Zepbound,这两种药物的销售额合计超过53亿美元,使该公司的收入从285亿美元增至341亿美元,增长了20%。诺和诺德和礼来是前20强中仅有的两家收入增长达到两位数的制药商,这表明减肥药对市场产生了显著的影响。

在连续四年排名第17位之后,诺和诺德终于赶超武田、安进、勃林格殷格翰、吉利德和拜耳,成功跻身第12位。而在这几家被赶超的公司中,除安进外,其他公司在2023年的销售额均有所下降。

排名垫底、跌出前20名的是COVID疫苗销售商Moderna和BioNTech,它们在2022年分别以193亿美元和173亿欧元(182亿美元)的销售额占据了第18位和第20位。这两家公司在2021年也跻身行业前20强,但去年的收入分别下降到68亿美元和 38 亿欧元(41亿美元)。

取代Moderna和BioNTech进入前20强的是仿制药巨头Teva和Viatris:Teva 2023年全年营收158.46亿美元,同比增长6.2%。仿制药业务方面,Teva全年营收87.33亿美元,相比去年同期增长1.3亿美元,这是Teva多年来首次实现仿制药销售额的增长。目Viatris 2023年年销售额154.27亿美元,同比下降5%;2023年品牌药营收98亿美元,同比下降1%;仿制药销售额55.88亿美元,同比下降11.7%,完成业务剥离后,晖致的业务将主要聚焦于品牌药和仿制药。

部分药企具体分析

1.强生 2023年营收:851.6亿美元

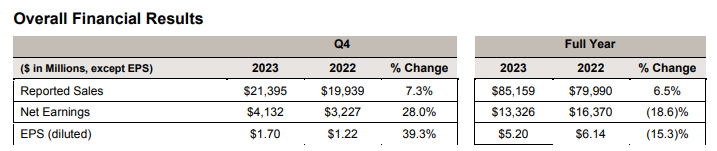

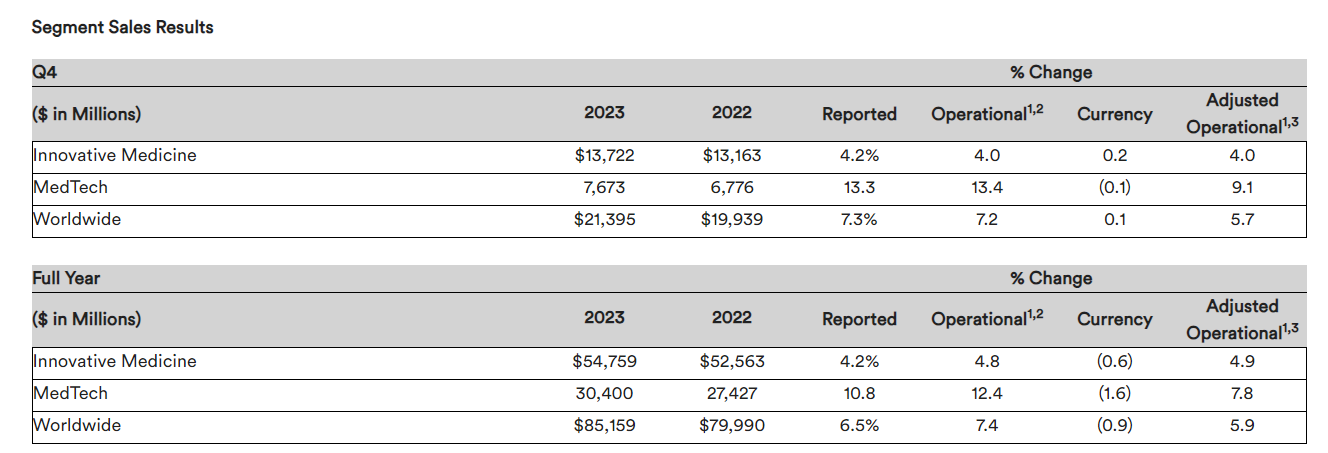

2024年1月23日,强生发布了2023年全年业绩:2023财年全年销售额达到852亿美元,同比增长6.5%,主要由Darzalex、Stelara、Erleada、Carvykti等创新药物强劲销售驱动的;研发费用150.85亿美元,同比增长6.7%;其中2023 Q4销售额214亿美元,同比增长7.3%。

从具体业务划分来看,2023年全年制药业务营收547.59亿美元,同比增长4.2%。医疗设备部门业务营收304亿美元,同比增长10.8%。

Stelara仍是强生自免版块增长的主要驱动力,2023年总销售额为108.58亿美元,同比增长11.7%。伴随Stelara核心专利到期,随着生物仿制药进入欧洲市场,Stelara的收入预计将开始下降。除了 Stelara 之外,强生的斑块型银屑病药物 Tremfya 的销售额在2023年增长了18%,达到31.5亿美元。

抗肿瘤领域,全年营收176.61亿美元,同比增长10.5%。其中西达基奥仑赛(CARVYKTI)营收亿美元,相比去年增加3.67亿美元,J&J 曾表示该疗法可能成为年收入50亿美元的重磅药物。

近期强生也获得多项研发进展:4月,FDA批准强生与传奇生物联合开发的Carvykti用于二线治疗复发性或难治性多发性骨髓瘤(RRMM)成年患者;3月,美国FDA批准其Opsynvi单片剂组合疗法,用于长期治疗世界卫生组织(WHO)功能分级(FC)为II-III级的肺动脉高压(PAH)成人患者;强生旗下Johnson & Johnson Innovative Medicine申请的古塞奇尤单抗注射液拟纳入优先审评,适用于治疗中重度活动性克罗恩病成人患者;2月,在研抗体nipocalimab在治疗成人全身性重症肌无力(gMG)成人患者的关键性3期临床试验VIVACITY中达到主要终点;塔奎妥单抗注射液拟纳入优先审评,适应症为单药治疗既往接受过至少三种治疗的复发或难治性多发性骨髓瘤成人患者;FcRn抗体Nipocalimab治疗全身性重症肌无力(gMG)三期临床和治疗Sjögren’s disease的二期临床成功。

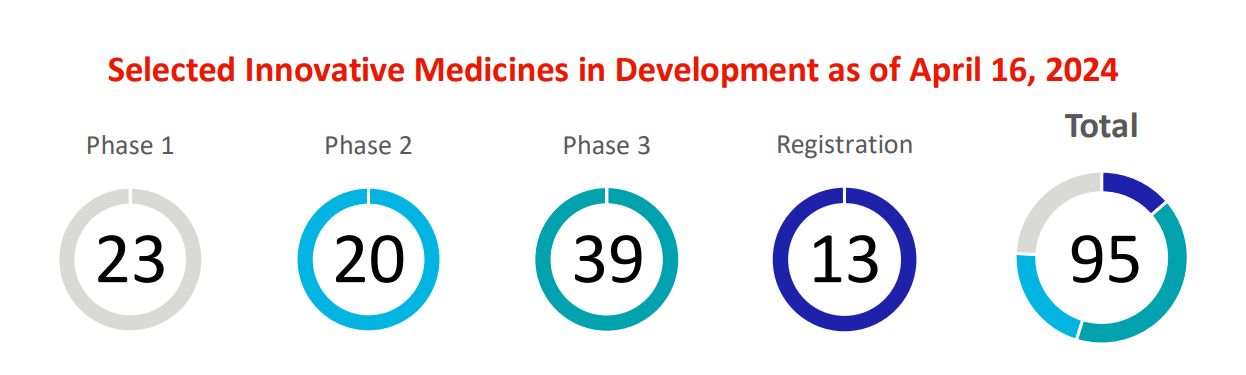

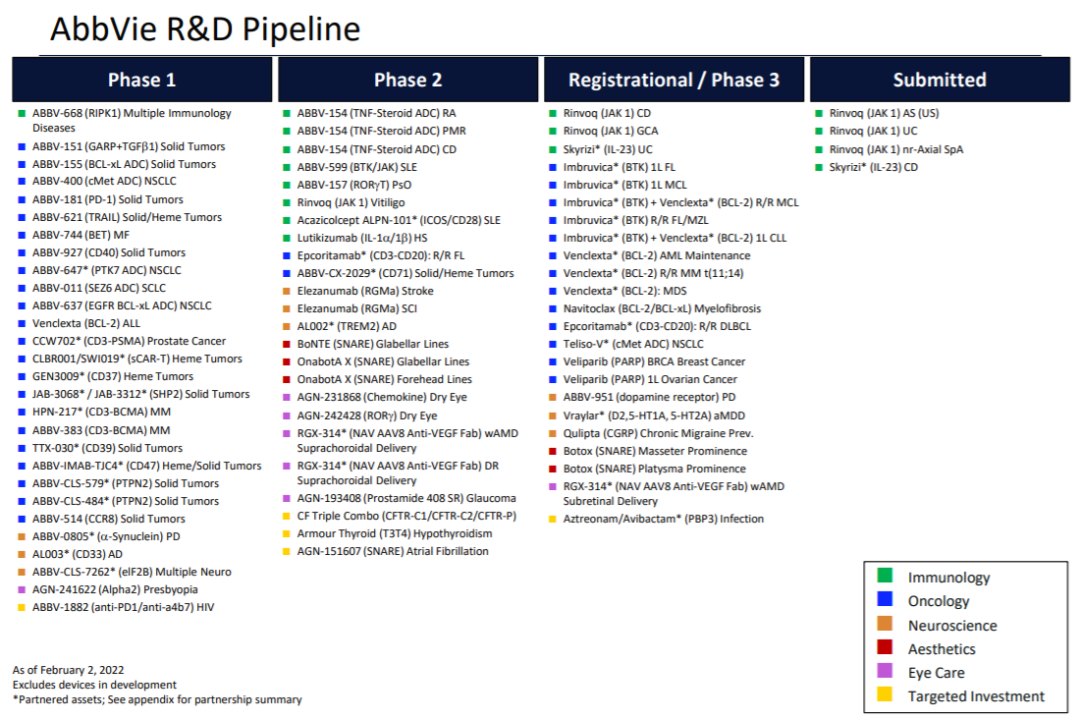

强生的创新药业务主要有免疫调节、抗感染、神经系统、肿瘤、肺动脉高压和心血管六大管线。强生预计到2030年,其产品线将有20多种新药上市,50多款药物标签扩展,其制药部门明年的销售额有望达到570亿美元。

2.罗氏 2023年营收:653.2亿美元

罗氏2023年营收587.16亿瑞士法郎(约653.2亿美元),同比下降7%,净利润123.58亿瑞郎,同比下降9%。

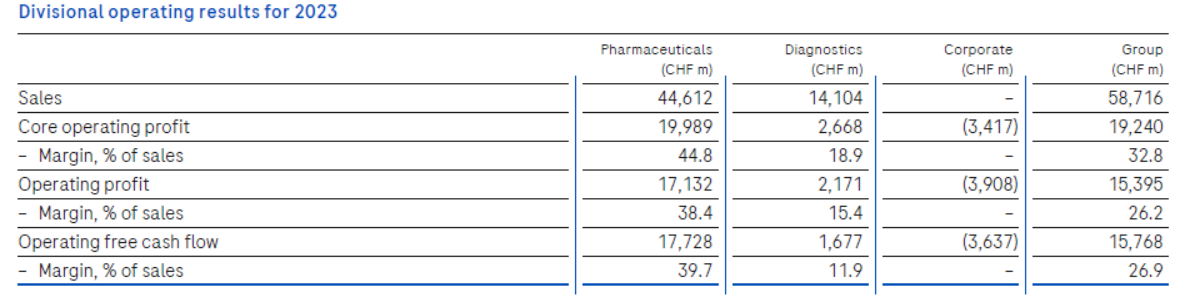

罗氏拥有制药和诊断两大业务部门,制药业务全年营收446.12亿瑞郎,同比增长6%,诊断业务营收141.04亿瑞郎,同比下降13%。制药业务是罗氏利润的主要来源,业务营业利润为171.32亿瑞郎,利润水平为38.8%。相比制药业务,诊断业务盈利能力较差,利润水平仅为15.4%,营业利润为21.71亿瑞郎。

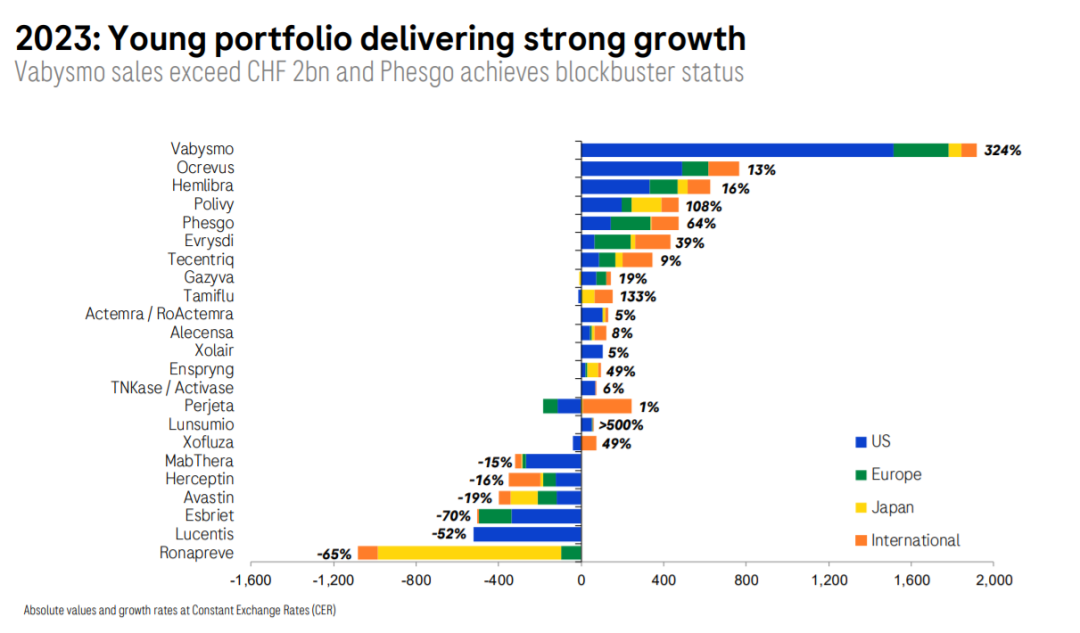

2023年罗氏制药业务的增长主要由眼病药物Vabysmo(法瑞西单抗,23.57亿瑞士法郎,+324%)、多发性硬化症疗法Ocrevus(奥瑞利珠单抗,63.81亿瑞士法郎,+13%)、血友病A型疗法Hemlibra(艾美赛珠单抗,41.47亿瑞士法郎,+16%)、Polivy(维泊妥珠单抗,8.37亿瑞士法郎,+108%)和phesgo(帕妥珠单抗,11.2亿瑞士法郎,+64%)等产品推动。

与此同时,罗氏公司的肿瘤业务迎来新的里程碑。4月,罗氏旗下Genentech宣布,美国FDA批准Alecensa(alectinib)作为手术切除肿瘤后的辅助治疗,用于治疗间变性淋巴瘤激酶阳性非小细胞肺癌(NSCLC)患者;Columvi(glofitamab)联合吉西他滨和奥沙利铂治疗的复发或难治性(R/R)弥漫性大B细胞淋巴瘤(DLBCL)患者的3期试验成功;2月,NMPA批准了恩曲替尼胶囊新适应症上市申请,用于治疗1月龄以上NTRK融合儿童实体瘤患者。

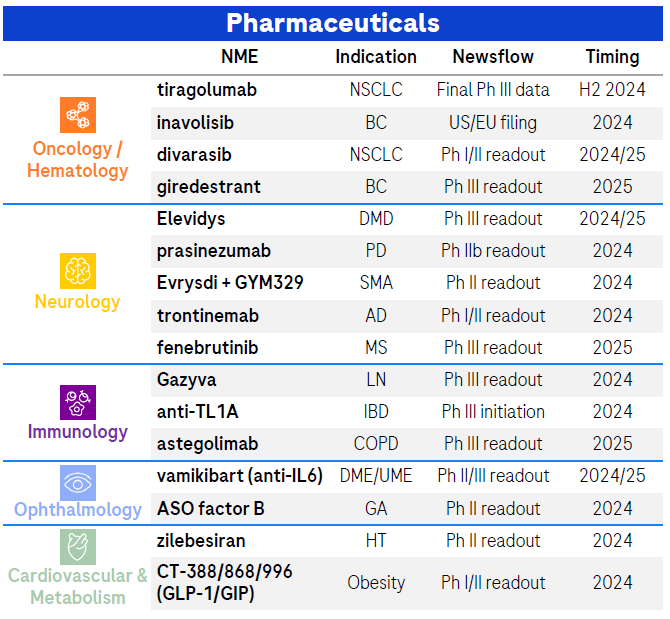

罗氏的制药业务由抗肿瘤、免疫、神经系统、血友病、眼科和抗感染6大特色管线组成,预计在2024至2025年期间取得一系列重要的研发进展。

3.Merck 2023年营收601亿美元

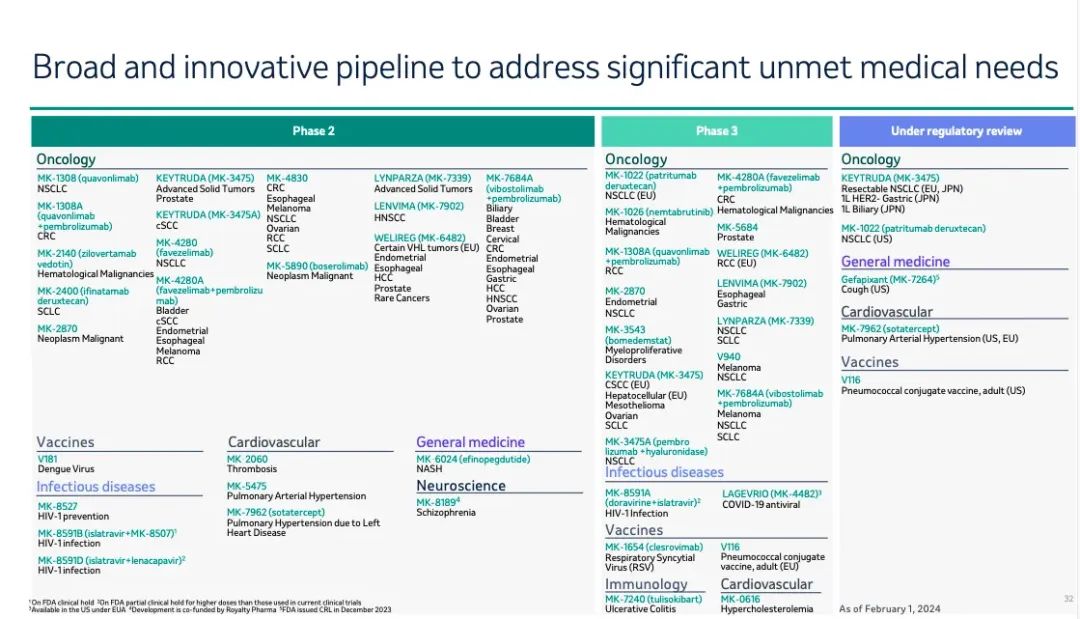

默沙东2023年总营收达601.15亿美元,同比增长1%,其中制药业务营收535.83亿美元,同比增长3%,动物保健业务营收56.25亿美元,同比增长1%。净利润3.95亿美元,同比下降97%,从财务报表中可知,导致净利润下滑的原因是研发投入大幅增加。研发投入305.31亿美元,相比去年同期增加了170亿美元。300亿美元级别的研发投入,在制药界史无前例,所以默沙东重研发是名不虚传。

在制药行业,制药商有时会成为自己成功的受害者。去年,Keytruda 成为全球最畅销的药物。该药获 FDA 批准用于治疗16种晚期癌症,2023年全球销售额达到250 亿美元,同比增长19%,超过了辉瑞的超级明星 COVID 疫苗 Comirnaty、辉瑞的抗病毒药物 Paxlovid 和艾伯维长期占主导地位的免疫学明星 Humira。

Keytruda将于2028年到期,该药去年的销售额占默克公司总收入的41%。对于默克公司的高管来说,该药的强劲表现意味着公司面临着更大的压力,要为迫在眉睫的专利悬崖做好准备。目前还不能确定默克公司能否在专利悬崖之后继续保持增长。

今年默沙东也是进展不断:4月,默沙东斥资2.08亿美元(15.04亿人民币)收购了一家ADC初创公司Abceutics,扩充其ADC管线;3月,美国FDA批准默沙东的“first-in-class”疗法Winrevair(sotatercept)上市,用于治疗肺动脉高压(PAH),定价24.2万美元/年;完成了对Harpoon Therapeutics价值6.8亿美元的收购,再拓其肿瘤产品线;在Clinicaltrials.gov网站注册了SKB264(MK-2870)的两项全球三期临床研究...

默沙东的制药业务拥有8大管线,分别为抗肿瘤、疫苗、医院重疾护理、心血管、抗病毒、神经系统、免疫和糖尿病。

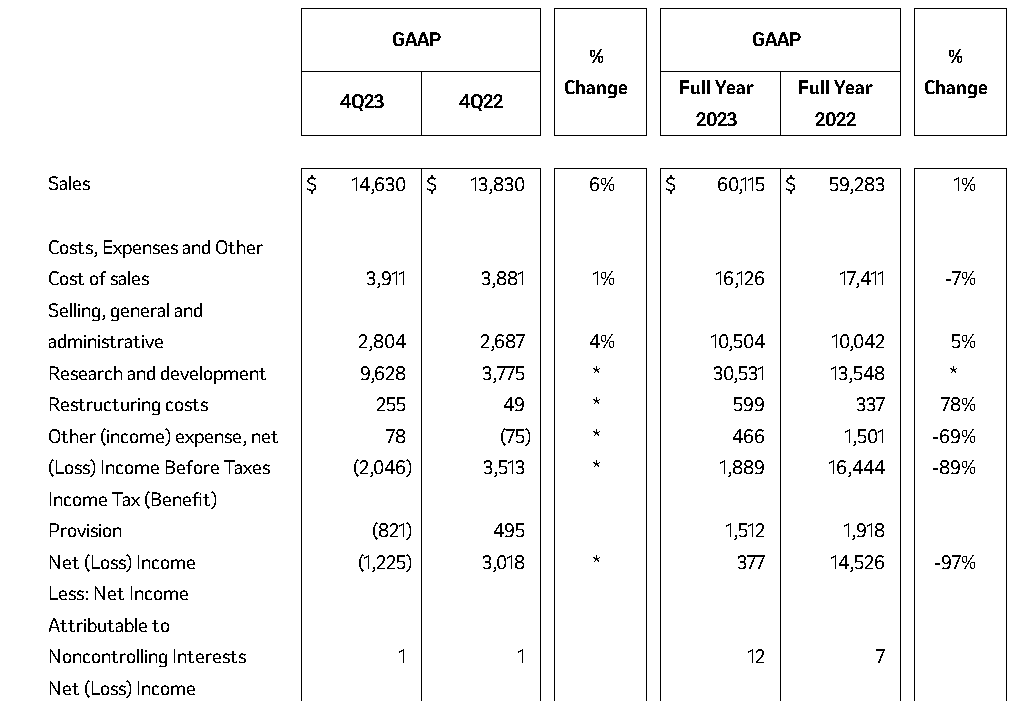

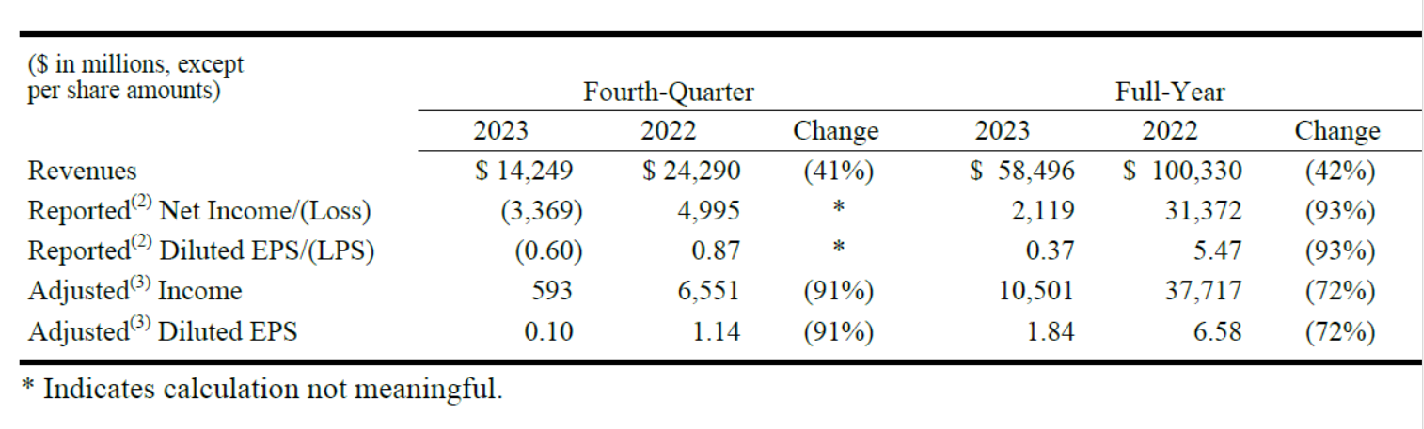

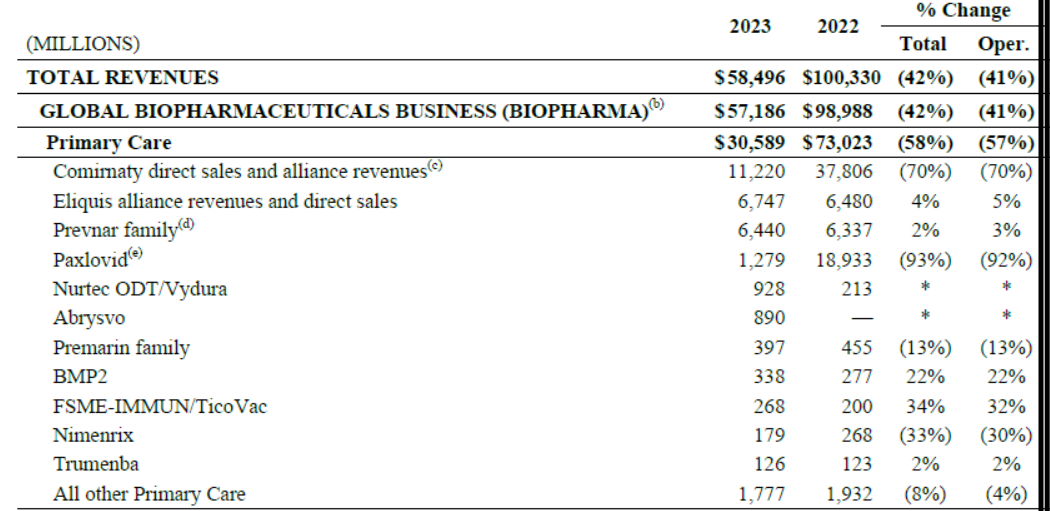

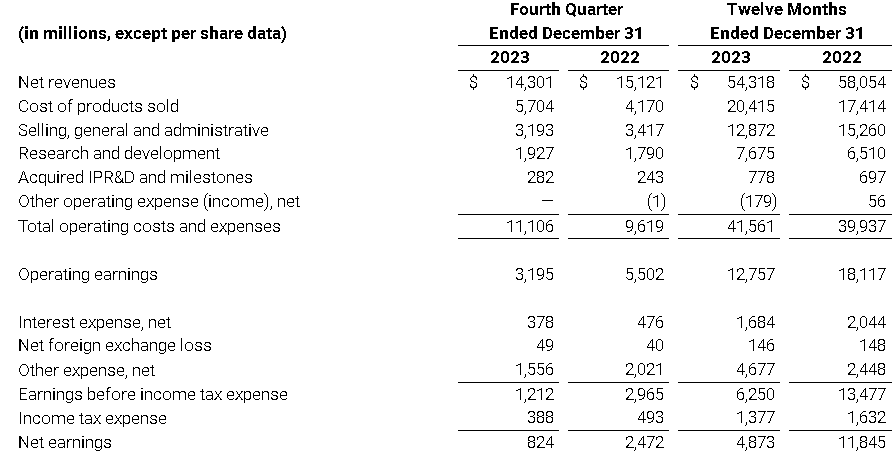

4.辉瑞 2023年营收585亿美元

在大流行期间,辉瑞公司凭借其成功的疫苗和抗病毒双雄--Comirnaty 和 Paxlovid获得了辉煌的业绩,但去年这家制药公司又回到了现实。

2024年1月30日,辉瑞公布2023年四季度和全年业绩:2023年全年收入达585亿美元,同比下降41%,这是由新冠疫苗Comirnaty和新冠口服药Paxlovid收入预期下降导致的;实现净利润21.19亿美元,同比下降93%。其中2024 Q4收入为142亿美元,同比下降42%,四季度净亏损33.69亿美元是全年业绩大幅下滑的主要原因。

据辉瑞官方解释,排除Comirnaty和 Paxlovid 的收益,在新产品和新适应症发布以及同线产品增长的共同推动下,运营收入增长了7%。

从另一方面看,辉瑞公司的几种主要药物和疫苗正处于上升期,RSV 疫苗 Abrysvo 在5月份获得初步批准后,去年的收入达到了8.9亿美元。辉瑞在 2022 年收购 Biohaven时获得的Nurtec ODT在2023年创造了9.28亿美元的收入,比上一年的2.13亿美元大幅增长。与此同时,辉瑞公司的罕见心血管疾病双子星Vyndaqel和Vyndamax继续保持强劲的上市势头,2023 年的销售收入为33亿美元,同比增长 36%。

在辉瑞的肿瘤部门,乳腺癌药物Ibrance去年的销售额下降了6%,降至47.53亿美元。Zirabev、Ruxience、Xalkori、Retacrit 和 Sutent的销售额也都出现了两位数的百分比下降。

尽管如此,辉瑞称其斥资430亿美元收购了ADC专家Seagen公司,以扩大其在肿瘤领域的影响力。Seagen已获批了25种癌症药物,涉及40多个适应症,其中有9款药物或有可能成为年销售额达10亿美元的重磅药物。

4月,辉瑞靶向整合素β6的ADC药物SGN-B6A在中国获批临床;呼吸道合胞病毒(RSV)疫苗Abrysvo(RSVpreF)正在进行中的关键3期临床试验MONeT达到主要终点,即将申报上市,如果获批,Abrysvo将有望成为首款适用于18岁及以上成人的RSV疫苗。

辉瑞还砍掉三条管线,分别是广谱抗真菌候选药物fosmangepix,抗肿瘤药物PF-07062119和B7H4/CD3双抗PF-07260437。根据辉瑞披露的管线资料显示,包括27个肿瘤学项目、17个炎症和免疫学项目、13个疫苗项目、1个罕见病项目、19个内科医学项目和6个抗感染领域项目。

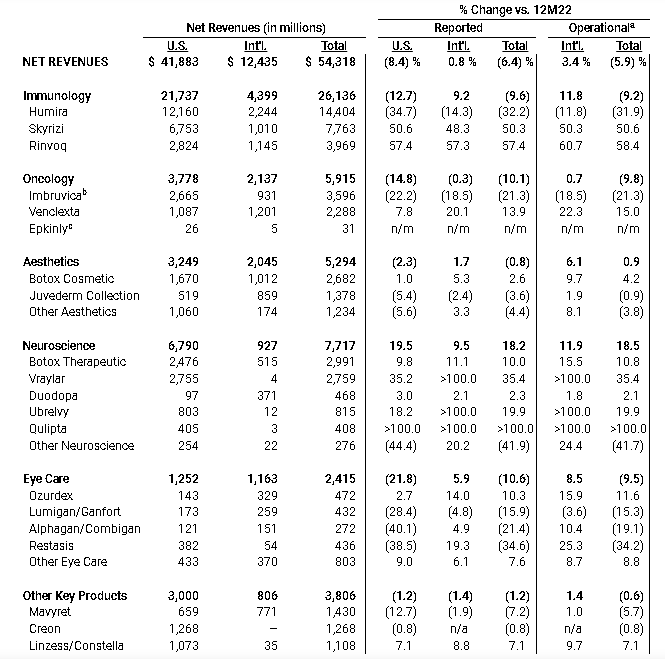

5.艾伯维 2023年营收543亿美元

艾伯维在 2013 年崛起,并在十年后跻身全球五大制药巨头行列,这是一项令人印象深刻的壮举。

艾伯维2023年全年营收543.18亿美元,相比去年同期下降6.88%。销售成本204.15亿美元,同比增长14.70%,因为销售成本的增加,毛利水平从去年的70.00%下降至62.42%,在制药巨头中处于较低的水平。市场和一般管理费用支出128.72亿美元,同比下降18.55%,研发投入76.75亿美元,同比增长15.18%,营业利润127.57亿美元,同比下降42.02%。净利润48.73亿美元,同比下降143%。

该公司前十年的强劲表现在很大程度上归功于曾经是全球最畅销药物的Humira,而去年创收144亿美元的Humira于2023年初开始面临美国生物仿制药的竞争。随着多个生物仿制药公司交错上市,竞争在这一年中愈演愈烈,导致全年收入下降了 32%。到了年底,侵蚀速度似乎加快了,Humira第四季度的销售额与2022年同期相比下降了约41%。

如今,艾伯维寄希望于 Skyrizi和 Rinvoq这对较新的免疫学组合来弥补Humira的颓势。就在最近,该公司将这两种药物的联合销售额预期上调至270亿美元,明显高于 Humira高峰时的212.3亿美元。去年,这两种药物的销售额达到了117.3亿美元,其中 Skyrizi 的销售额比2022年增长了50%,Rinvoq则同比增长了57%。

尽管如此,这对组合的强劲表现仍不足以克服Humira的下滑。艾伯维报告称,全球销售额下降了6%,这是公司成立以来首次出现全年销售额下滑。

艾伯维的掷金豪赌也到了收获期:去年12月,艾伯维(AbbVie)与Cerevel达成了最终收购协议,艾伯维将囊获包括tavapadon在内的多款疗法。4月,评估tavapadon作为LD辅助疗法在成人患者中的疗效、安全性和耐受性3期试验TEMPO-3达到了主要终点;艾伯维与Medincell合作开发6款长效小分子药物,里程碑金额高达19亿美元;3月,美国FDA已完全批准其ADC药物Elahere用于治疗叶酸受体α(FRα)阳性、铂类耐药的上皮性卵巢癌、输卵管癌或原发性腹膜癌患者;2月,艾伯维与OSE Immunotherapeutics宣布,建立战略合作伙伴关系,以开发旨在解决慢性和严重炎症的单克隆抗体OSE-230。

经过多年的打造,艾伯维拥有自免疫、抗肿瘤、医美、神经和眼科五大特色管线。其中免疫是主要营收支柱,几乎占据了一半的销售额。

总结

随着医药行业进入新发展周期,传统药企创新转型升级压力不断,特别是行业头部企业能否走好创新驱动发展进阶之路市场备受关注。有的药企在实施结构性变革的同时扩大核心业务,有的药企通过并购扩充管线,跨国药企加速交易的现象可能继续进行,其中也不乏中国企业的身影。药企在重磅药品崛起的同时,也要专利悬崖做好准备,总之步步为营,精心布局者胜。

参考资料:

[1]各公司官网

[2]https://www.fiercepharma.com/pharma/top-20-pharma-companies-2023-revenue

<END>

要解锁更多企业药品研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论