GLP-1药物,即胰高血糖素样肽-1受体激动剂,又称GLP-1受体激动剂,是一类新型的药物,主要用于治疗2型糖尿病和肥胖症。自2005年首款GLP-1药物艾塞那肽面世以来,GLP-1药物市场经历了快速的崛起与繁荣。

诺和诺德的司美格鲁肽与礼来的替尔泊肽在降糖和减重治疗中取得重大突破,不仅为行业创造了巨大商机,更开启了GLP-1药物向心血管保护、NASH(非酒精性脂肪性肝炎)、AD(阿尔茨海默病)等新适应症拓展的广阔前景。

降糖减重GLP-1药物市场潜力巨大,随着多适应症开发的持续推进,市场规模持续扩大。据药融咨询《降糖减重明星药—GLP-1产业现状与未来发展》报告统计,2022年全球GLP-1RA市场规模已突破200亿美元,其中诺和诺德与礼来两大巨头几乎占据了95%的市场份额。预计2031年全球GLP-1类药物整体销售规模有望达1650亿美元规模。

GLP-1药物产业链:将受益于司美格鲁肽、替尔泊肽等大品种的快速放量

近年来,随着利拉鲁肽、司美格鲁肽、替尔泊肽等明星大品种的相继上市,GLP类药物市场将凭借放量迅速、原研专利将到期等因素吸引越来越多的企业参与其中,国内外GLP-1类药物品种将不断丰富,促进GLP-1类药物在降糖、减重人群中渗透率不断提升。

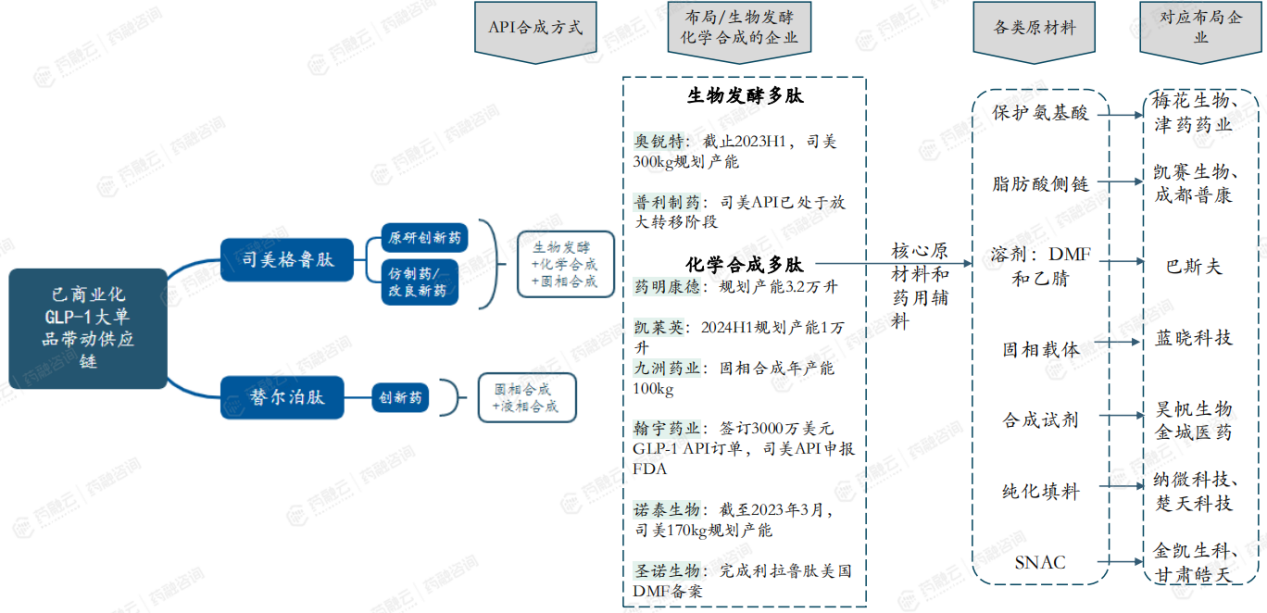

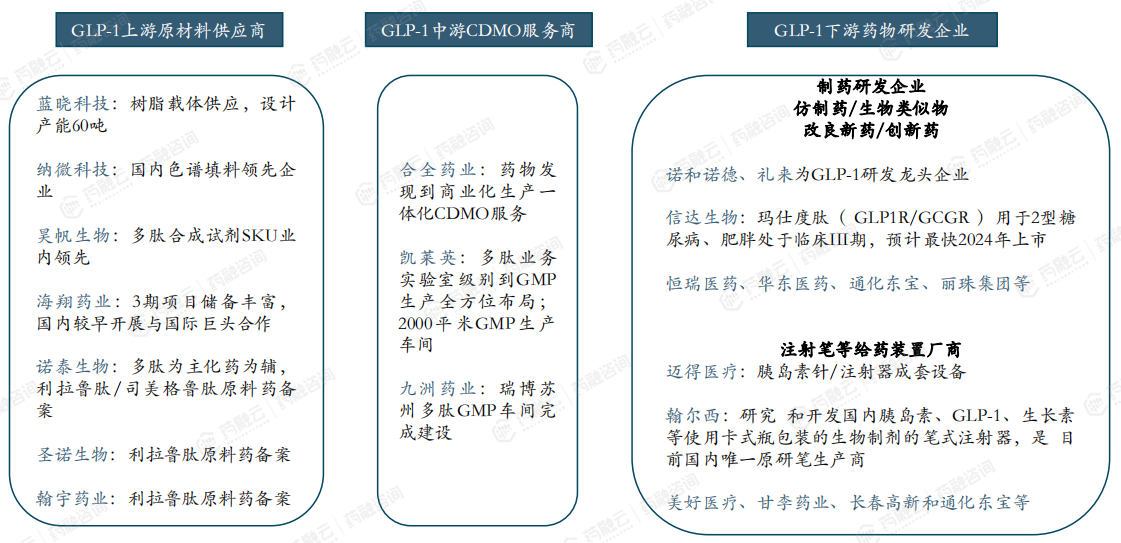

GLP-1产业链包括上游的原材料和设备以及原料药,代表公司有蓝晓科技、纳微科技、昊帆生物、海翔药业、诺泰生物、圣诺生物、翰宇药业等;中游的CDMO服务商,代表公司有合全药业、凯莱英、九洲药业等;以及下游的药物研发企业和注射笔等给药装置研发厂商,其中创新及仿制药企代表有信达生物、恒瑞医药、诺和诺德、礼来、华东医药、通化东宝、丽珠集团等,注射笔等给药装置厂商代表有迈得医疗、翰尔西、美好医疗、甘李药业、长春高新等。

1.GLP-1产业链上游:供应商和配套耗材

GLP-1 属于多肽类药物,多肽药物分子大小介于小分子和大分子之间,大规模生产仍存在较高的壁垒,生产成本较高。目前全球司美格鲁肽等主流产品供不应求,给原料药供应商提供了大量的机会。

蓝晓科技:全球多肽固相合成载体主流供应商,产品丰富,质量控制严格,已广泛应用于知名药企与CDMO企业。在该领域,其在产品品质、工艺稳定性、与客户粘性等方面具有一定的先发优势。

昊帆生物:专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂,其产品体系以多肽合成试剂为主,通用型分子砌块和蛋白质试剂为辅。

纳微科技:纳米微球龙头,供应多肽纯化填料与色谱柱,提供多肽纯化解决方案,产品包括硅胶、聚合物等各类填料,实现大规模出口至国际制药与色谱企业。

海翔药业:自身多肽平台针对GLP-1/GIP药物产业链开发了数个配套产品技术工艺。目前3期项目储备丰富,是国内较早开展与国际巨头合作的企业。

诺泰生物:原料药产能领先,创新药单、双靶点药物均积极推进。目前已建成司美格鲁150Kg/年,利拉鲁200Kg/年的产能。GLP-1单靶点降糖和减肥药进入临床前研究,GIP/GLP-1双靶点化合物具备平衡的共激动剂活性和选择性,GLP-1/GCG双靶点艾塞那肽衍生物实现长效化。

药融云数据库可查询诺泰生物供应原料药

图片来源:药融云原料药供应商数据库

圣诺生物:主营业务包括多肽创新药CDMO服务,自主研发、销售的多肽原料药和制剂产品,多肽类产品定制生产服务,以及多肽药物生产技术转让服务。截至2023H1,已有20个多肽创新药CDMO项目在运行中;拥有16个自主研发的多肽类原料药品种;在国内取得11个品种多肽原料药生产批件或激活备案。与国内外多家知名制药企业合作。

翰宇药业:老牌多肽药企,是拥有多肽药物品种最多的企业之一,原料药、CDMO、制剂均有布局。建有“多肽原料药生产基地”,是全国最大的多肽原料药生产基地之一。拥有26个多肽药物,9个新药证书,24个临床批件,为全球为数不多的具有规模化多肽原料药的企业之一。

2.GLP-1产业链中游:CDMO服务商

药明康德:已经建立起端到端CRDMO平台WuXiTIDES,能够为寡核苷酸、多肽及相关化学偶联药物,提供覆盖药物发现、CMC研究及生产的一站式服务。WuXiTIDES多肽业务具备垂直整合的从非天然氨基酸、多肽、偶联物以及原料药和制剂的上下游研发生产能力,包括全面的分析化学能力和全球新药申报资料撰写服务。产能方面,药明康德预计于2023年12月多肽固相合成反应釜体积将由原计划的20,000L增加至32,000L。

合全药业:药明康德子公司,深耕CDMO领域20年,提供一体化CMC服务,在小分子、多肽、高活原料药和涉及PDC等新型药物分子的偶联化学方面有领先能力和规模优势。

凯莱英:其化学大分子部(CMMD)具备一站式多肽服务能力,服务项目包括伪肽、肽+linker、肽-药物偶联、高活肽等。在产能建设方面,2023年上半年化学大分子专属生产车间1已经顺利投产,其中布局10条寡核苷酸中试—商业化生产线,具备500kg/年的合成产能。固相合成总产能2024上半年将超10,000L,满足百公斤级别商业化生产需求。2022年CMMD业务收入3.7亿元,同比增长139%。

凯莱英全球医药专利查询

图片来源:药融云全球医药专利数据库

九洲药业:提供多肽及偶联药物从临床前药学研究至商业化生产,具备一站式多肽服务能力。目前已经搭建多肽CDMO研发平台,合成技术包含固相合成、液相合成、固液相结合、原创的非经典固相合成技术等技术。产能方面,苏州生产基地拥有多肽GMP生产车间,每批产量3kg,年产量可达70-90公斤。浙江瑞博生产基地拥有高活偶联药物GMP生产厂房(OEB4、OEB5),产量600g/批,年产量可达25-30公斤。

3.GLP-1药物下游研发企业:创新药与仿制药

相较于国产GLP-1药物研发企业的长周期性,上游原料药企、载体供应商以及CDMO服务商等已吃下第一波红利。面对GLP-1类药物的市场潜力,国内GLP-1药物产业链下游制药公司纷纷加快步伐,抢滩市场。

信达生物:手握全球首个进入临床III期的GLP-1/GCG双靶激动剂

信达生物的玛仕度肽肥胖或超重适应症已经于2022Q4进入III期临床,预计最快2024年上市。连续给药24周治疗,玛仕度肽6mg组和9mg组在不同基线人群中分别实现了12.6%(10.9kg)和15.4%(14.7kg)的减重幅度。研究结果显示,玛仕度肽6mg组与目前疗效最优的GLP-1类多靶点药物的减重疗效同具竞争力。玛仕度肽9mg组的减重疗效可以与减重手术相媲美。相比之下,GLP-1单靶点药物在此类肥胖人群中的疗效有限,很难达到与安慰剂相比超过15%的减重幅度。

恒瑞医药:布局丰富,双靶与口服均有布局

恒瑞医药在GLP-1领域布局了单靶点口服、双靶点、与胰岛素复方制剂。目前重点在研新药有3个,分别是口服小分子受体激动剂HRS-7535、GIP/GLP-1受体激动剂HRS9531注射液和胰岛素/GLP-1注射液HR17031。药融云数据库显示,目前HRS-7535和HRS9531的超重适应症均已开展临床试验,其中HRS9531的超重适应症已经进入临床2期阶段。

华东医药:全面布局GLP-1领域,重视减重赛道

华东医药在GLP-1赛道布局全面,在减肥领域已建立了涵盖口服、注射剂等多种剂型包括长效和多靶点全球创新药和生物类似药相结合的GLP-1产品管线,包括已上市的利拉鲁肽注射液,在研产品包括生物类似药司美格鲁肽注射液、全球创新口服小分子GLP-1受体激动剂HDM1002、双靶点激动剂HDM1005及SCO-094、长效三靶点激动剂DR10624等多款产品,华东医药已实现单靶点、双靶点、三靶点、口服小分子的GLP-1全方位布局。

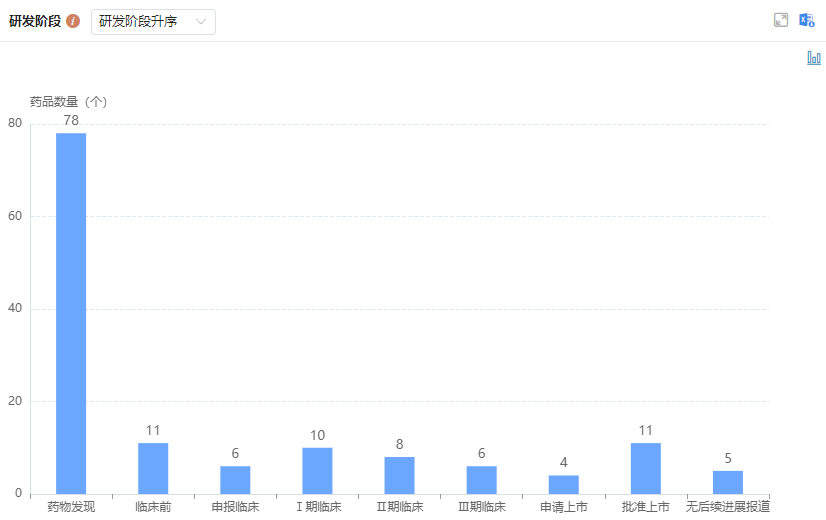

华东医药全球研发药物阶段分布

图片来源:药融云全球药物研发数据库

通化东宝:布局利拉鲁肽+注射GLP-1/GIP双靶点激动剂+口服非肽类小分子

通化东宝布局的GLP-1受体激动剂类产品,涵盖利拉鲁肽仿制药、注射GLP-1/GIP双靶点激动剂及口服非肽类小分子。GLP-1RA仿制药方面,利拉鲁肽注射液处于申报上市阶段。创新药方面,THDBH121为GLP-1/GIP双靶点激动剂,目前处于糖尿病I期临床阶段,THDBH110胶囊为口服非肽类小分子GLP-1受体激动剂,于2023年8月获得临床试验批准。

注射笔等给药装置厂商——迈得医疗

迈得医疗主要产品包括安全输注类、血液净化类两大类设备。安全输注类设备主要用于COP预灌封或安全自毁式注射器、留置针、胰岛素针等,一次性使用注射笔可应用于胰岛素、疫苗、生物药(司美格鲁肽)等注射。

注射笔等给药装置厂商——翰尔西

翰尔西主要是研究和开发国内胰岛素、GLP-1、生长素等使用卡式瓶包装的生物制剂的笔式注射器,是目前国内唯一原研笔生产商。注射笔专利和主要技术由国际巨头垄断,诺和诺德+礼来+赛诺菲占比80%,门槛极高,结构复杂,设计工艺4万多项,研发壁垒高。

注射笔等给药装置厂商——美好医疗

美好医疗主营业务是为全球医疗器械企业提供从产品设计开发到批量生产交付的全流程一站式服务,是国内唯一在注射笔设备上有所突破的上市公司,已经取得相关订单。基于其强大的技术能力延展,积极开拓新业务,在血糖管理、胰岛素笔等领域积极布局,未来也有望受GLP-1产业链催化,带动胰岛素笔的需求提升。

总结:

自首款GLP-1药物艾塞那肽上市以来,GLP-1药物市场迅速崛起,以诺和诺德的司美格鲁肽和礼来的替尔泊肽为代表的明星产品在降糖减重领域取得的重大突破,使得GLP-1上中下游产业链受益,各环节企业积极布局,共享市场增长红利。

扩展阅读:

3.2024年GLP-1药物市场规模和空间丨突破200亿美元!降糖领域占有率第一!

4.2024年GLP-1药物研发竞争格局:百家争鸣,中国药企占半壁江山,蓄势待发!

以上内容均来自{2024年GLP-1产业现状与未来发展-降糖减重明星药},如需查看或下载报告,可点击!

<END>

要解锁更多企业药品研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

收藏

登录后参与评论