近日,国际医药巨头礼来与上海齐鲁锐格医药研发有限公司达成一项超15亿美元的合作。这已经是今年中国医药行业第三项超过15亿美元的交易。据笔者不完全统计,截至2021年11月底,已经看到157项生物医药方面的交易,远超过2020年137项交易。其中,98个交易是license-in,23个交易为license-out。

观察中国创新药物合作/交易的整体情况,不仅可以看到创新领域的活跃,在“买”与“卖”的具体情境中,也在体现引入的关注领域、企业选择产品的眼光,以及检验向外输出的创新成色与创新发展的状态。

引入趋势:更多、更贵、更有亮点

合作交易数量逐年增长,交易的金额也呈现同样的趋势。仅从海外授权引入来看,据研发客数据,2020年公布交易金额的53笔海外授权引进交易的交易总额达到了76.81亿美元,其中31笔交易额(包括预付款和里程碑付款)超过了1亿美元,交易额超过3亿美元的共有6笔。

而今年公布了具体合作金额的海外引进交易,超过1亿美元的达32个,超过3亿美元的11个。项目越来越贵显然是世界性的问题。

其中,再鼎医药与MacroGenics合作开发四款双特异性分子,总金额达14.25亿美元,与Blueprint达成合作,获得两款新一代EGFR抑制剂大中华区权益,合作总金额近6亿美元;翰森制药与Silence Therapeutics合作开发针对三个靶点的siRNA,合作总金额达13亿美元。

再鼎医药与MacroGenics合作开发药品

数据来源:药融云数据库

再鼎医药与Blueprint达成合作药品

数据来源:药融云数据库

本土企业之间的授权交易也不在少数,目前已超过36项。不乏交易金额较高的,比如天境生物与济川药业达成近20亿元交易;信诺维与云顶新耀的合作总额达5.49亿美元;恒瑞医药与基石药业针对抗CTLA-4单抗CS1002达成2亿美元交易(相关阅读:《基石药业与恒瑞医药达成13亿元战略合作,加速肿瘤免疫骨架产品开发与商业化》),与万春医药针对普那布林达成13亿元交易等。

交易数量与交易金额的增长是“量”的变化,从质的角度来分析,一些较为前沿和创新的技术领域越发受到关注,海外引入的交易中包括双抗、siRNA、mRNA疫苗、细胞治疗、ADC等技术领域。

比如,再鼎医药与MacroGenics合作开发4款基于CD3或CD47的双特异性抗体分子,思路迪医药引入韩国Y-Biologic公司CD3xPD-1双抗YBL-013、科望医药引入TRIGR Therapeutics VEGFxDLL4双抗TR009(ES104)、华东医药引入Provention Bio公司CD32BxCD79B的人源化双抗PRV-3279。而翰森制药先后从Silence Therapeutics和OliX制药引入四款siRNA产品。德琪医药引入LegoChem Biosciences一款ADC药物;齐鲁制药引进靶向MUC1的ADC药物PAb001-ADC。

细胞治疗热度一直较高,在这一领域中企业已经开始关注到比较新兴的方向,比如NK细胞疗法。晨泰医药从Wugen公司引进了通用型记忆NK细胞和CAR-T细胞疗法。百济神州与Shoreline Biosciences合作,利用Shoreline的iPSCNK细胞技术共同开发异体NK细胞疗法。NK细胞疗法本身是通用型,且适用于实体瘤,囊括了细胞治疗未来发展最重要的两个维度。

争议的引入模式前景几何?

纵观这些引入交易,会发现license-in模式已经成为非常重要的趋势,有不少公司在引入开发方面有较多布局,license-in成为这些公司构建产品线的方式之一。

再鼎医药是动作最大的,今年已经启动了7项交易,联拓生物启动了5项交易,而超过两个交易的公司也有云顶新耀、冠科美博、北海康成、优锐医药、思路迪医药、德琪医药、翰森医药等。

事实上,国内早期一批很受关注的创新药企,多通过引入开发迅速建立起产品管线,快速推动到商业化方向。再鼎医药就是其中相当成功、具有代表性的例子。引入开发是创新药行业一个非常重要的发展途径,这种加速创新的模式在生物科技公司和跨国药企中都非常流行。

不过,今年科创板否定一些新药企业的上市申请,其中有部分企业主要采取“引入开发”模式。这让业界对这一模式产生了一定程度的争议和质疑。这种质疑可能并不针对license-in本身,更多有关企业如何运用这一模式,集中在对企业研发能力的担忧。

讨论license-in模式的可行性,首要的关键因素是引入产品选择、以及对产品管线是否有清晰的设计思路,这考验的是企业团队的眼光。除了考察产品本身的特性,引入的节点也很重要,通常进入临床的产品已有数据,可以初步验证产品的疗效和安全性,引入产品如果可以很快在国外获批,也会带来很好的推动效应,加速受让方对其临床开发和商业化的进程。很多引入成功的案例均有这样的特点。

而在管线设计中,靶点或者适应症领域是否契合公司的核心研发方向是企业考虑的要素,现在肿瘤免疫热门,联合治疗成为肿瘤治疗未来趋势,因此,是否具备联合开发潜力也成为了引入考虑的一大要素。

良好的临床推动能力同样很重要,这是保证管线进度的重要能力,临床方案的设计和后续的管理也决定产品推动的效率。

另外,企业是否具备自主研发能力也很被看重。很多在引入方面受瞩目的公司都在反复强调自身的自主开发能力,这些公司早开始布局自建管线方面的投入。再鼎在多个场合强调公司从创新1.0走向创新3.0,目标是外部合作+自主创新,根据其公开的信息,目前其管线中25个产品,有11个拥有全球权益。同样以引入开发见长,成立时间较短的德琪医药,最近也公开表示未来以自主研发为核心,其管线中15款产品,8款为自研。

哪些项目最受跨国药企青睐?

与license-in模式多有争议不同,license-out一向被认为是创新走出国门,被国际认可的一种表现,尤其是与跨国大药企的合作更加受到关注。

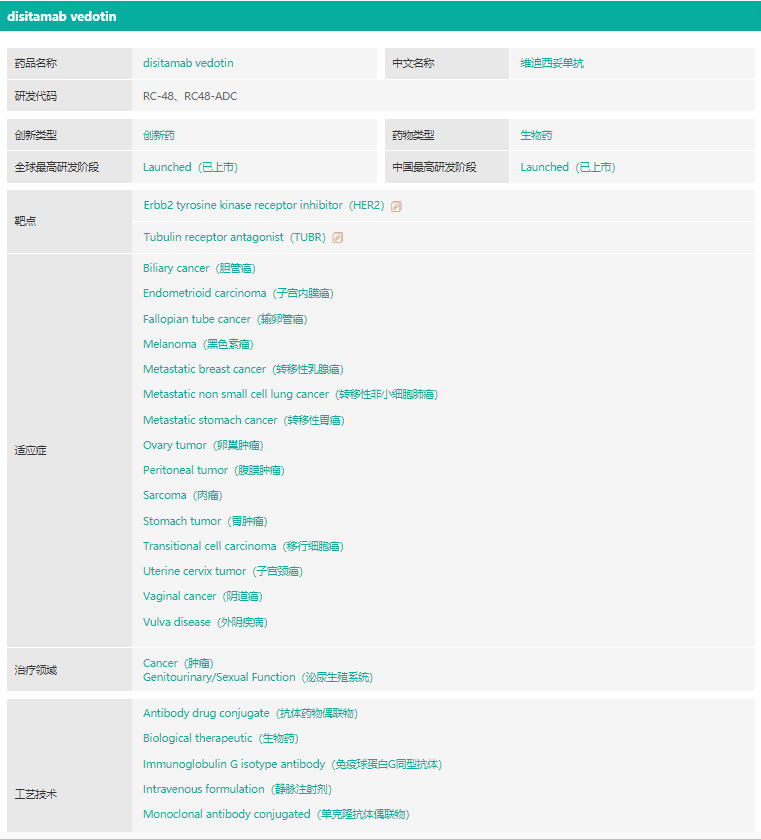

在今年已发生的20余个license-out交易中,三项交易总金额超过15亿美元,创下了国内license-out的一系列新记录。其中,8月,荣昌生物授权Seagen ADC新药维迪西妥单抗亚洲区外权益,交易总金额达到26亿美元(预付款2亿美元,里程碑24亿美元);百济神州授权诺华PD-1抑制剂替雷利珠单抗在美国、加拿大等多个国家的开发、生产与商业化权益,合作总金额达22亿美元(预付款6.5亿,注册和销售里程碑15.5亿)。锐格医药与礼来达成的合作是针对GLP-1R靶点的专利许可,交易总金额达15.5亿美元(预付款5000万美元,里程碑15亿美元)。

license-out交易大多是已上市或临床后期的产品,两项最高记录来自已上市产品,另外比较引人瞩目的是锐格医药,这项高额交易针对的是尚在临床前阶段的备选专利。

据药融云数据库显示,维迪西妥单抗今年6月8日刚刚在国内获批治疗至少接受过2种系统化疗的HER2过表达局部晚期或转移性胃癌(包括胃食管结合部腺癌),是国内首款上市的ADC产品,2个月后就授权出高价。

截图来源:药融云全球药物研发数据库

百济神州的替雷利珠单抗2019年上市,目前已经批准霍奇金淋巴瘤、肝细胞癌、非转移性膀胱癌、转移性非小细胞癌四个适应症。

截图来源:药融云全球药物研发数据库

替雷利珠单抗并不是PD-1的孤例。君实生物有两项交易,特瑞普利单抗(toripalimab)、JS006和JS018-1在美国和加拿大的开发和商业化权益授权给了Coherus BioSciences;特瑞普利单抗在中国部分适应症的独家推广权授权给了阿斯利康,包括已获批适应症(黑色素瘤和鼻咽癌)在中国非核心市场的独家推广权以及后续将获批上市的泌尿系统肿瘤(尿路上皮癌)的全国(包括核心市场和非核心市场)独家推广权,君实保留黑色素瘤和鼻咽癌在核心城市的权益。丽珠单抗也将其处于1期临床的PD-1单抗授权给Bright Peak Therapeutics。

截图来源:药融云全球药物研发数据库

这些授权的情况其实各有偏重,与跨国药企的合作可以利用他们在全球从注册、临床到商业化的经验,而君实与阿斯利康的合作更多关注在不同的商业渠道,同样是最大化利用跨国药企的资源,实现产品商业利益的最大化。获得的高额资金也可以加速产品后续的开发或者企业未来的发展。

百济神州与荣昌显然都有出海的需求,百济神州的BTK抑制剂虽然已经在美国上市,也布局了海外团队,但PD-1领域竞争格外激烈,跨国药企的背书更有利于市场的拓展,这也可以让百济神州把重心和资源集中在更有竞争力的项目上。

而跨国企业选择与这些企业合作,获得这些产品的授权,有看重肿瘤免疫联合的潜力,也有看重与自主管线的配合,如Seagen本身以ADC药物研发为主,与荣昌生物的合作,填补了其管线中HER2靶点的空白,维迪西妥单抗首选胃癌适应症避开了乳腺癌这一竞争激烈领域,且公布的数据也比较亮眼。

这回到了一个最为关键的问题,跨国药企最为青睐、着重考量的依然是产品本身的创新性以及相应的疗效数据等。

在小分子的授权交易中也体现出同样的逻辑。小分子license-out金额最高的是诺诚健华与Biogen达成的交易,诺诚健华将BTK抑制剂奥布替尼治疗多发性硬化症(MS)的全球权益授权给Biogen,诺诚健华保留了肿瘤的开发权利,总交易金额9.375亿美元。奥布替尼在国内已获批治疗复发/难治慢性淋巴细胞白血病(R/RCLL)/小淋巴细胞淋巴瘤(R/RSLL)、以及复发/难治套细胞淋巴瘤(R/RMCL)两项适应症,是国内第三款上市的BTK抑制剂。奥布替尼已经进入BTK市场规模最大的CLL适应症,也有相当不错的数据,是该领域里较被看好的玩家之一。在多发性硬化症领域,奥布替尼已经推动到临床II期。

而笔者最为留意的还是一些新生力量,license-out的大军中除了上述已具备一定规模和知名度的生物技术公司,锐格医药与礼来的合作,代表的是规模还比较小的生物技术公司获得跨国药企的青睐。这项总金额暂位列今年license-out第三位的交易中,不仅合作关注在更为早期阶段,且GLP-1R靶点领域集中在肿瘤之外的大适应症代谢病领域,GLP-1R激动剂是相对新型的糖尿病治疗方案。这可以说是本土药企license-out逐渐多元化,创新多元化的一个非常重要的体现。

锐格医药成立仅3年,关注在肿瘤、自身免疫及代谢领域,其创始团队有较深的制药行业经验和海归背景,走的是国际化路线。

对于本身深耕代谢病领域的礼来来说,与锐格医药的合作可以说是一次纵深布局;对于“年轻”的锐格来说,则是支持其加速发展的一个有力的认可。而据了解,二者的合作并不局限于GLP-1R靶点,后续还会展开一些深入联合开发,这也体现出礼来对锐格医药研发能力和研发平台的认可。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论