【本文观点】

- 1. 2021年夏,以第五批国采和重庆11省市联盟集采为风向标,以国采产品首次公开断供为标志性事件,历时三年,集采进入“常态化新阶段”。

- 2. 集采极大地促进生产性服务行业蓬勃发展,尤其以制剂CMO为代表。伴随集采进入常态化新阶段,制剂CMO代表性企业陆续涌现,制药企业的竞争格局,呈现新局面。

- 3. 对中小型制药企业而言,转型专业化制剂CMO生产性服务企业,是重塑竞争力和和获得高质量发展的一条“可选路径”。

【从《我不是药神》到“共和国医药长子断供”】

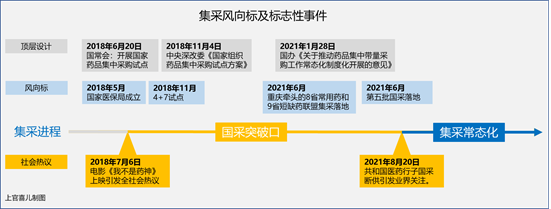

2018年夏天,电影《我不是药神》上映后引发全社会热议,“看病贵”“仿制药”等话题再度进入人们的视野。而彼时正值深化医药卫生体制改革的关键阶段,以“国家药品集中采购”为突破口的顶层设计方案出台。从“4+7“集采试点至今,已开展6批7轮国采,其中2021年6月的第五批,在采购规模、中选企业、注射剂剂型比重和采购周期等方面,掀起了国采的新高度。同年夏天,由重庆牵头发起的11省市联盟集采,以及8省常用药品采购和9省短缺药品采购的落地,以及国采续签和省级/省际带量采购的陆续实施。2021年是名副其实的集采大年。同年8月,发生“共和国医药长子断供”事件,国采产品首次公开断供,引发业界广泛关注。集采倒逼医药工业提升产能管理水平,倒逼医药行业结构性升级,历时三年,集采进入常态化制度化开展的新阶段。

【集采常态化新阶段】

2021年是国采大年。第四批国采45个品种中选,其中包括注射剂剂型。众所周知,注射剂是仿制药企业核心剂型,市场体量占到仿制药总市场体量超过六成,注射剂剂型的国采登场,意味着国采价格竞争的白热化。到了第五批国采,更是有61个品种共251个产品中选,中选企业达148家。第五批国采注射剂品种高达29个,占比达半数,并调整规则,增加注射剂剂型采购周期,引入新的差比价规则。注射剂作为主力剂型,竞争尤为激烈。从结果看,天晴、扬子江、齐鲁、科伦、倍特等企业数个品种中选,强者恒强,行业分层进一步加剧。

2021年也是国采续签大年。第一批、第二批以及第三批1年采购周期的品种,陆续续签,续签以省级或省际联盟为单位开展,有如江苏、山东等单独续签,也有如广东11地采购联盟、二省八区6+1、长三角联盟等采购联盟,经过实践探索,11月《关于做好国家组织药品集中带量采购协议期满后接续工作的通知》,进一步规范化国采协议期满的接续工作。

2021年还是省级/省际带量采购大年。超半数的省份单独开展了带量采购,部分省份已开展第二轮甚至第三轮省级带量采购。省际联盟带量采购比重也越来越大,越来越多的省份选择组成联盟开展带量采购,发挥集中带量采购市场规模优势。2021年4月重庆牵头11省联盟采购,6月落地8省常用药和9省短缺药集采,其中常用药35个品种,注射剂24个;短缺药20个品种,19个是注射剂。省级/省际带量采购正逐渐成为带量采购的主要形式,省际联盟采购大量出现,并表现出积极接续国采、目录选择谨慎、差异化、少量多次采购的新特点。

总体而言,集采已进入常态化制度化的新阶段,实施主体也逐渐过渡,省级/省际带量采购接过“接力棒”,接续国采品种、补充非国采品种、探索专项采购。在这一时期,化学仿制药制药企业进一步分层,头部制药企业锁定大量订单,中小型制药企业谋求转型,“新手”B证制药企业面临产能管理挑战。短时间内储备和释放大量产能,保障产品供应,成为制药企业参与集采的“看家本领”。

【产能阵痛】

据华北制药2021年年报披露,公司2021年营收104亿元,同比下降9.64%,净利润1873万元,同比下降80%。曾经的新中国制药工业的摇篮,共和国第一个大药厂,在国家集采面前,躺平断供,令人震惊,更令人扼腕叹息。对于华北制药体量的公司而言,对于低中选价的品种(布洛芬缓释胶囊)而言,断供的根本原因不可能是成本问题。业内猜测,华北制药多半是被产能问题,卡住了脖子。

国采中选带来未来1-3年的市场份额,对中选企业整体而言是利好,实际执行的过程 “痛并快乐着”。首先,医疗机构需求在标期内并不均衡,而制药企业的产能爬坡需要一个过程;其次,医疗机构实际需求有可能大幅超出报量,如果需求超出制药企业的设计产能,则新增需求无法在短期满足;再次,标期结束后可能面临的市场份额大幅萎缩,使得制药企业扩产拓能面临巨大的决策压力;再加上制药企业自身运营效率、商业配送管理能力、原料涨价、工艺变更、环保和疫情等不确定性因素,产能管理压力很大。

对于品种单一的中小型制药企业和“新手”B证制药企业而言,由于其供应链脆弱,产能弹性空间不足,战略储备跟不上,资源整合能力有限,因此其产能管理,面临比头部制药企业更大的挑战。

【逐鹿中原】

集采进入常态化新阶段,仿佛春秋时期进入战国时期。春秋五霸时,尚割据而治,到战国七雄,已战火狼烟。近日发布的2021年医药工业发展和运行情况显示,作为终端产品的化学制剂子行业的营收从2020年的负增长转为实现10%左右的增速。要注意医药工业的数据来源于规模以上医药工业,在总盘子不变前提下,规模以上工业的加速增长,意味着中小型制药企业的加速淘汰。与实际感受相同,中小型制药企业,批文价值随着一致性评价工作推进,正在逐渐丧失,参与省级/省际带量采购的竞争力不足,在多重挤压下,面临生死困境。在行业内,体量和营销能力如天晴恒瑞,创新和BD能力如信达百济,CDMO服务如药明凯莱英,都是巨头,留给中小型制药企业的生存空间,留给“新手”B证制药企业的成长空间,十分有限。

【热门赛道】

我国的CXO行业在MAH制度下迎来蓬勃发展的时机,第一是市场增量逻辑,国内创新药正处于崛起阶段,投入不断加大,第二是渗透率逻辑,为提高研发效率和成功率,药企服务外包率逐年提升。在CXO的产业链划分中,主要分为CRO(Contract Research Organization)、CMO(Contract Manufacture Organization)包括CDMO(Contract Development Manufacture Organization)和CSO(Contract Sale Organization)。在化学仿制药的产业链领域,CRO、CMO(CDMO)、CSO的发展环境各有其特点。

集采背景下,市场对CSO服务需求不高。随着仿制药一致性评价陆续开展,过评品种陆续执行国采,集采进入新常态阶段,市场对CRO服务的热度也在趋于平缓。相对而言,CDMO倾向于原料药服务,创新药服务,是集采以外的赛道。CMO倾向于化学仿制药制剂服务,与集采关系密切。

制剂CMO通过有序的产能储备,有效的产能调配、有力的产能管理,“烫平”集采下行业产能的短期不均衡。可以说,MAH制度极大地促进CXO的蓬勃发展;而仿制药集采政策则极大地促进制剂CMO的蓬勃发展。在集采背景下,制剂CMO成为一条“热门赛道”。

【制剂CMO的专业化】

CMO赛道逐渐拥挤,随着科伦亚宝等头部企业进场,CMO服务日趋内卷化,中小型制药企业迫于生存压力,无序竞单、低价竞单情况非常普遍。行业处于快速发展变革之中,参与者不免泥沙俱下,优劣难辨。

CMO服务是一种基于药品制造能力的生产性服务,是一种新型业态。近年来随着制药技术水平进步,药品审评审批制度改革的不断深化,对制药企业从传统生产型企业,转型CMO生产性服务型企业提出了新的挑战。第一是品种批产前,提高生产研发能力,包括提供中试生产服务、工艺验证服务、检测服务、注册服务等能力;第二是品种批产后,提高产能管理能力,包括提供药政服务、药物警戒服务、供应链服务、综合性商务服务等。

制剂CMO需要专业化。尤其是当前集采进入常态化新阶段,越来越多的品种实现商业化,面临集采的产能管理挑战。

专业的制剂CMO企业,能够通过强有力的组织运营、供应链管理,实现集采下的产能快速匹配;通过与“新手”B证制药企业的充分信任和密切合作,支持其药品持证能力的平稳提升。笔者认为,制剂CMO专业化,仅靠富余产能承接业务是不够的,制剂CMO企业需要从商业模式的高度,重新整合业务资源。具体而言就是要做从上至下的企业战略调整,聚焦制剂CMO业务。包括调整组织架构,以使组织资源可以最大程度支持合作方的制剂CMO业务需求;打造创新进取的团队文化;培养强有力的软硬件团队;提升专业制造水平和服务能力;向MAH合作方持续输出GMP的理念和行动。这样的制剂CMO才是专业的,才可能是专业的。

【医药制造崛起】

中小型制药企业选择制剂CMO的赛道,并将专业化进行到底,是一条换道超车的路径之一(笔者所在企业的经验,不代表所有企业可以模仿)。笔者就职于中西部地区代表性制剂CMO企业,企业于2018年整体转型发展制剂CMO业务,至今已协助多个合作方完成注册产品生产,和国采中选药物供应保障。笔者所在企业,在提供CMO服务的同时,自身也是受益者。通过与不同合作方的交流,加强了对技术的理解、对法规的理解,加强的行业资源整合能力,企业获得高质量发展的契机。企业的发展轨迹与集采改革轨迹高度重叠。集采第一阶段走过的三年,也是企业“身经百战”的三年,是挑战与成就织就而成的三年。

制剂CMO服务助推仿制药实现高质量、高效率、合理成本生产,其核心能力是医药制造能力与服务能力的结合,即“生产性服务”新业态。笔者公司所在成都于2021年3月出台《成都市生产性服务业发展总体规划》,规划城市战略目标。制剂CMO业务作为典型的生产性服务,向外辐射产业能力,向内聚拢行业资源。多年来,医药制造产业长期处于低谷,如今迎来上升周期。《“十四五”国家药品安全及促进高质量发展规划》明确支持产业升级发展,从药品制造大国向强国转变。对于选择制剂CMO赛道的中小型制药企业而言,实现高质量发展,至少需要做两件事情:第一,积极向行业上游延伸,通过专业化CMO服务参与生产性研发或者积极立项投资品种研发,从而提升行业新技术敏锐嗅觉;第二,积极向产业上游延伸,通过资源管理,尤其是供应链,提升产能管理能力,通过从而把握产业进步的脉搏。

前段时间,有一篇公众号的文章,引发笔者深深的共鸣。在此,引用其中有关医药制造业的崛起的评述作为结尾,共飨之。

一个产业的良性发展,靠的是自上而下的紧密协作、同步向前。

制造崛起,去和欧美运营100多年才日渐成熟的医药工业相抗衡。

中国的医药行业,

已经走过了无药可用的窘境,

走过了市场化运行的揠苗助长,

走过了仿制药国产替代的艰难时期,

也走过了创新红利下的躁动,

如今即将迈向理性和成熟。

拓展阅读:

1.李克强主持召开国务院常务会议_央广网 (cnr.cn)http://china.cnr.cn/news/20180621/t20180621_524276872.shtml

2. 习近平主持召开中央全面深化改革委员会第五次会议_央广网 (cnr.cn)http://china.cnr.cn/news/20181115/t20181115_524415788.shtml

3. 国务院办公厅印发《关于推动药品集中带量采购工作常态化制度化开展的意见》_滚动新闻_中国政府网 (www.gov.cn)http://www.gov.cn/xinwen/2021-01/28/content_5583335.htm

4. 深蓝观公众号《2022年医药行业:变化中寻找长期趋势,不变中探索新的突破》

5.《医药行业大变革,药企如何应对集采常态化?》

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论