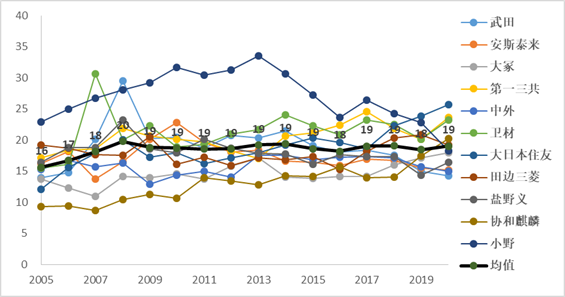

在上一个图文中(《日本制药行业:一文几图全了解!》),我们提到,日本制药行业的平均研发投入是销售额的8%-10%,但把范围缩小到日本的创新药企业,这个数字就上升至16-20%。经统计,武田、安斯泰来、大冢、第一三共、中外、卫材、大日本住友、田边三菱、盐野义、小野和协和麒麟等11家创新药企业在2005-2020年的均值为19%,超过全球品牌药行业的平均水平的17%。在此期间,这11家企业的总研发投入高达22.3万亿日元,约合2090亿美元(2020年平均汇率)

日本制药巨头的研发投入水平(%)

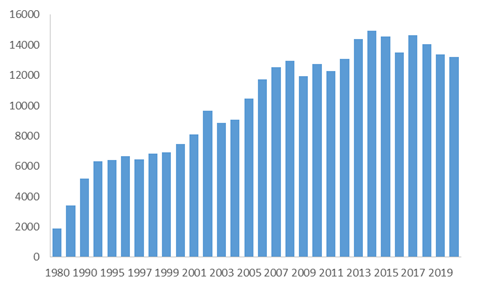

研发投入规模方面,在过去的十年间,日本规模以上制药企业的总研发投入稳定在1.3万亿日元-1.4万亿日元之间,其中2020年总研发投入为1.32万亿日元,按平均汇率换算为124亿美元,是美国之外药品研发投入最高的国家。

日本制药企业的研发投入规模(亿日元)

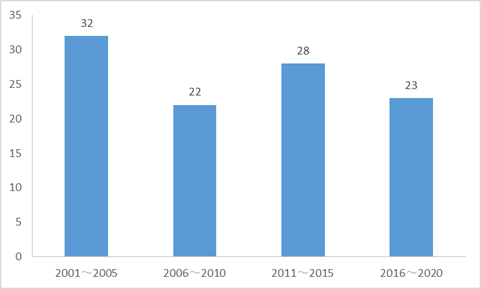

在新世纪20年间(2001-2020),日本企业一共研发上市了105个创新药,平均研发耗时为86.3个月。而在此期间,日本企业投入了24.6万亿的研发投入,申请了2.6万项专利,平均每个产品的研发成本为22亿美元,虽低于美国的26亿美元,但很多新药并未走出日本国们,所以投资回报率并不理想。

日本企业在过去20年里成功研发上市的新药(个)

在2000-2021年间,武田一共有30个新药获得PMDA批准(含授权引进,下同),其次为中外(26个)、安斯泰来(21个)、第一三共(20个),小野、麒麟、田边三菱、盐野义、大日本住友、橘生药品和卫材等企业也都在10-20个之间。故虽然同为创新药巨头,但差距异常明显。尽管盐野义销售额排名在五名开外,但在日本的研发能力纯属一流,甚至让卫材、大冢等日本老牌巨头相形见绌。此外,小野因为Opdivo的成功而有望成为全新的暴发户,销售额排名强势进到前五也不无可能。

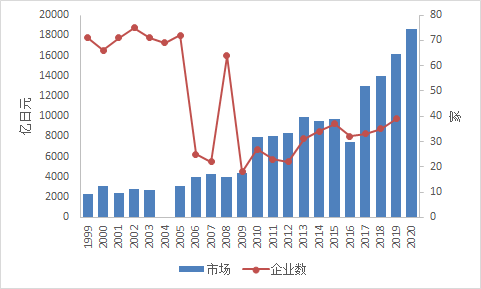

仿制药方面,日本是全球增速最快的市场之一,在过去的20年里翻了7-8倍,从20亿美元增长到175亿美元,但由于日本政府频繁控制药价,仿制药的利润很低,国际仿制药企业撤资出逃,本土仿制药企业的盈利能力也普遍不如梯瓦、山德士等国际仿制药巨头。

日本仿制药市场变化(亿日元)

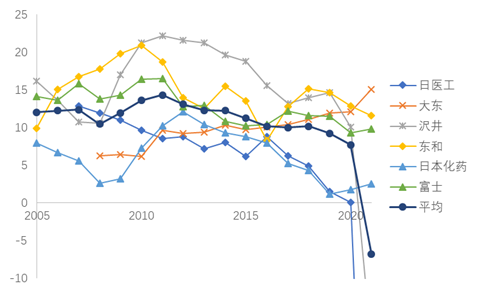

因为日本政府频繁控制药价,近年来日本仿制药企业的盈利能力明显下滑,沢井(Sawai pharma)、日医工(Nichiiiko pharma)、大东(Daito pharma)、东和(Towa pharma)、富士(Fuji pharma)和日本化药(Nippon chempharm)等六大仿制药企业在2005-2009年间的平均盈利水平(营业利润/营业收入)是11.83%,2010-2014年间略微提升至13.12%,而2015-2019年间却只有10.17%,尤其是2018年之后,六大仿制药企业的平均盈利水平已不足10%,2017-2021年的平均利润水平仅剩6.1%。

日本头部仿制药企业的盈利水平变化(%)

由于此前日本政府坚持发展仿制药的决心和尚不激烈的竞争环境,日本仿制药市场广泛被看好,Teva、Mylan、Sandoz和Sun pharma都进行了布局,但业务一直未有起色。Teva先后与Kowa(兴和)和武田成立了合资公司,还先后收购了日本保健巨头Taisho和第三大仿制药企业Taiyo(大洋),原本认为拥有全球最丰富的产品组合、最高效的供应链,会比当地仿制药企业有巨大的优势,然而事实上事与愿违,因为日本政府频繁地调控药价,2013年以后,Teva的销售额逐年下滑,感到无利可图后,因瘦身还债的原因,盈利低下的日本业务逐渐被剥离,生产设施也被关停, 2021年的市场份额仅剩下2%。迈兰于2013年开始布局日本业务,通过与辉瑞达成战略合作而进入日本,随后收购了EPD,但业务一直没有起色,市场份额不足1%。

日本仿制药企业的市场&管理费率变化(%)

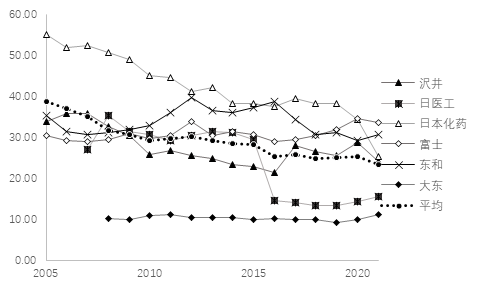

归结跨国巨头打不开日本市场的原因,一是药价太低,无利可图;二是不熟悉日本市场的运营机制。仿制药做学术对西方仿制药巨头而言,是非常不顺手的操作。本土仿制药企业中,除大东以外,日医工、沢井、东和、富士、日本化药都保留着相当规模的自营队伍,2018年的数据显示,东和的医药代表有700多名,沢井和日本化药也有400多名,日医工和富士的规模在200-400名之间。这五家企业平均市场&管理费用在25%-40%之间,日本化药在2009年以前更是高达50%以上。虽然自销企业的毛利水平较高,但市场&管理费用抵消了大部分,盈利水平反而不及大东。近年来,日本仿制药企业也开始向西方接轨,逐渐压缩了自营的比例,5大仿制药企业的平均市场&管理费从2005-2009年间的36.33%,下降至2017-2021年间的27.89%,尤其是日医工,2015年之后的市场&管理费投入已不足15%,几乎可以认为不再做学术推广,而沢井和日本化药也在逐年递减,目前仅有25%左右,学术强度相比以往也出现了大幅下降。

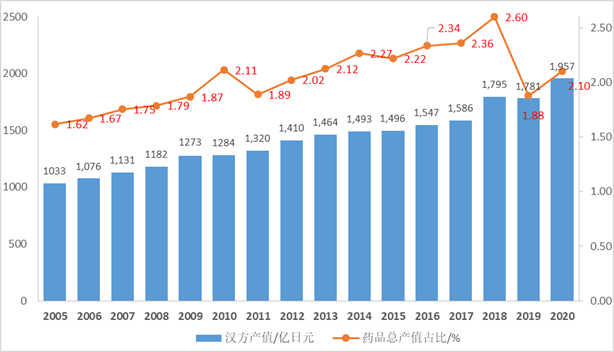

汉方方面,据日本厚生劳动省公布的数据,2020年总产值为1957亿日元,按2020年平均汇率换算为18亿美元,已经连续16年实现了市场增长,复合增长率为4.07%。尽管如此,日本汉方在日本医药产业的比重很小,仅为2%上下,所以此前“日本中药占全球90%市场”的传言是不实的。

日本汉方的产值变化(MHLW)

以上数据为笔者在撰写新书《仿制药帝国的崛起与崩塌》过程中收集的数据,均有可靠的来源,可供广大行业研究者参考引用,也欢迎广大读者期待该书。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论