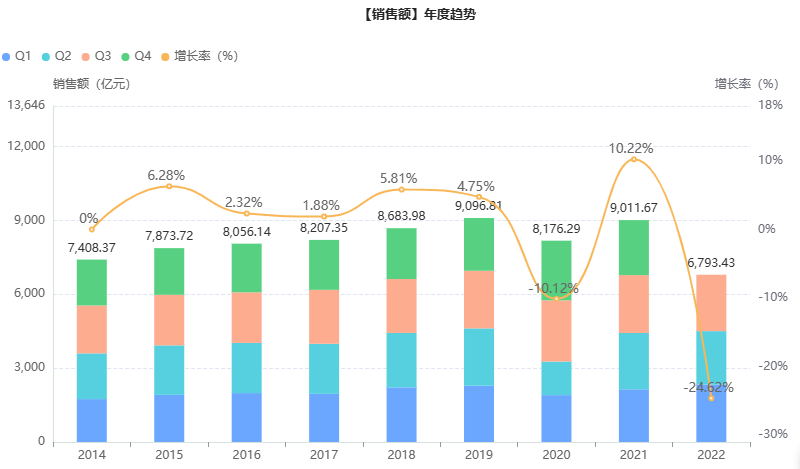

据药融云最新公布的全国医院销售数据,2022年Q3全国院内药品销售额同比下降2.55%,前三季度的销售市场总额为6793亿元,与去年相差不大,同比增长0.23%(《最新药品销售额TOP50排行榜!阿斯利康、恒瑞医药位列药企前二》)。

全国院内药品销售额年度趋势(2014年-2022年第三季度)

截图来源:药融云全国医院销售数据库

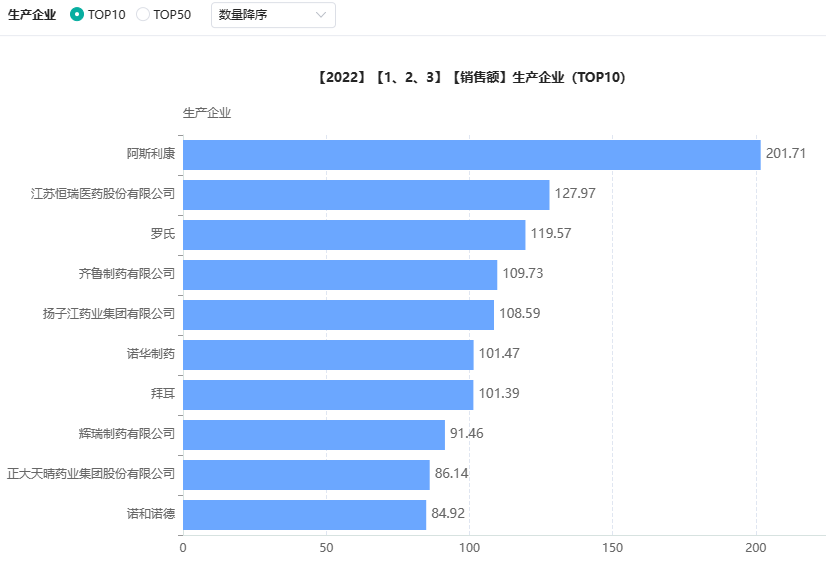

从药品销售额TOP10企业来看,阿斯利康稳坐总体市场榜一,除了在呼吸系统用药中的绝对领导地位,在抗肿瘤药与免疫机能调节药、心血管系统、消化系统与代谢药领域也表现优异。其次是国内创新药“一哥”恒瑞医药,力扛大旗,领衔本土药企。而将目光移至各大细分领域,则可以看到更多优秀的本土、跨国药企。

一、药品销售额总体市场,阿斯利康还是大哥,本土药企尚需努力

在前10名企业中,阿斯利康高居2022年前三季度院内药品销售额TOP1企业。本土药企仅占据4席,分别为江苏恒瑞医药、齐鲁制药、扬子江药业和正大天晴药业;其余6家企业均为外企,除榜一外还有罗氏、诺华制药、拜耳、辉瑞以及诺和诺德。

截图来源:药融云全国医院销售数据库

药融云全国医院销售数据库“全局分析”界面可至多显示TOP50生产企业,有需要的朋友可移步官网查看。

阿斯利康以3.0%的市场份额,高居榜首。今年,其多个知名品种销售喜人,其中甲磺酸奥希替尼片2022前三季度销售额接近34亿元,同比增长12.5%,全年药品销售额将有望突破50亿人民币。醋酸戈舍瑞林缓释植入剂、达格列净片、琥珀酸美托洛尔缓释片等3个品种前三季度销售额均超过20亿元人民币,增长势头良好。其中达格列净片更是借着医保的东风,同比增长高达57%。

恒瑞医药作为国产企业创新龙头,在面对集采+创新药内卷的情况下,院内药品销售额情况整体平稳。其造影剂碘佛醇注射液季度销售额近7亿元,环比增长12%。创新药方面,瑞维鲁胺片、马来酸吡咯替尼、甲磺酸阿帕替尼片、艾瑞昔布片等品种的季度销售额已破亿元,注射用卡瑞利珠单抗、硫培非格司亭注射液的Q3销售额更是超3亿元,相信未来恒瑞医药创新药的收入将大大减轻集采对于企业的不良影响。

在最新出炉的国家医保目录中,恒瑞医药的羟乙磺酸达尔西利片、瑞维鲁胺片、脯氨酸恒格列净片、昂丹司琼口溶膜、普瑞巴林缓释片首次纳入国家医保目录,新一年或将迎来新的增长高峰。

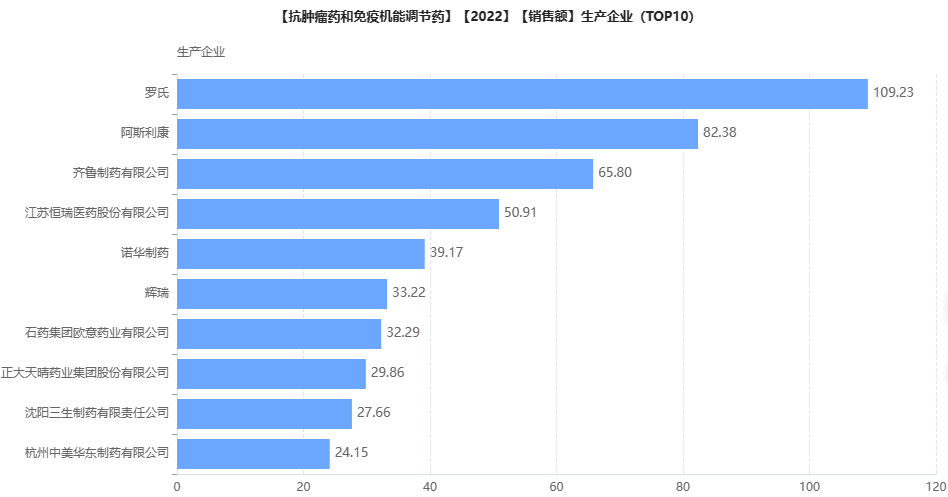

二、抗肿瘤药与免疫机能调节药:还得是罗氏

且不说罗氏旗下的抗肿瘤老“三驾马车”(利妥昔单抗、曲妥珠单抗、贝伐珠单抗),在专利到期、生物类似药等多种不利因素下,依然能打;近年来罗氏的新“三驾马车”(奥瑞珠单抗、帕妥珠单抗、阿替利珠单抗)已现,逐步成为新的药品销售主力(《抗肿瘤药物市场年售超千亿!罗氏、阿斯利康、齐鲁制药手握多款!》)。

截图来源:药融云全国医院销售数据库

今年1月13日,罗氏又有抗肿瘤新品在中国上市。为其旗下血液肿瘤创新药物注射用维泊妥珠单抗,这是全球首个靶向CD79b的抗体药物偶联物(ADC),改写20年弥漫大B淋巴瘤治疗标准。

齐鲁制药则是凭借贝伐珠单抗注射液、聚乙二醇化重组人粒细胞刺激因子注射液等畅销品种,名列生产企业TOP3,仅次于罗氏与阿斯利康,为本土药企榜首。创新药方面,目前齐鲁制药的1类新药依鲁奥克片(WX-0593)已申报上市,同时还有QL1706注射液、QL1604等多款抗肿瘤新药进入临床III期阶段。

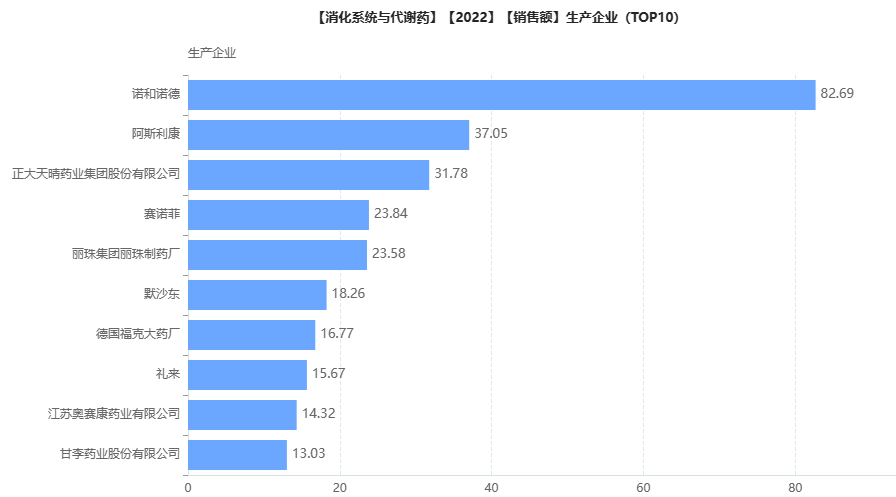

三、消化系统与代谢药:诺和诺德“精而专”的胜利

和“大而全”的创新药研发模式相比,诺和诺德选择了“精而专”的模式。在诺和诺德百年历史中,一直都在深耕糖尿病领域。无论是国外还是国内,在以糖尿病为主的消化系统与代谢药物市场中,诺和诺德都是当之无愧的翘楚。

截图来源:药融云全国医院销售数据库

诺和诺德的司美格鲁肽注射液2021年4月刚在国内获批用于血糖控制,2022年前三季度院内药品销售额便已超7亿元,一举跻身诺和诺德最畅销药物TOP5,未来市场一片向好。

正大天晴的1类新药异甘草酸镁注射液是其主打产品之一,今年前三季度销售额近20亿,主要用于治疗肝脏炎症。凭借这一独家产品,正大天晴顺利登顶本土药企榜首,仅次于诺和诺德和阿斯利康。

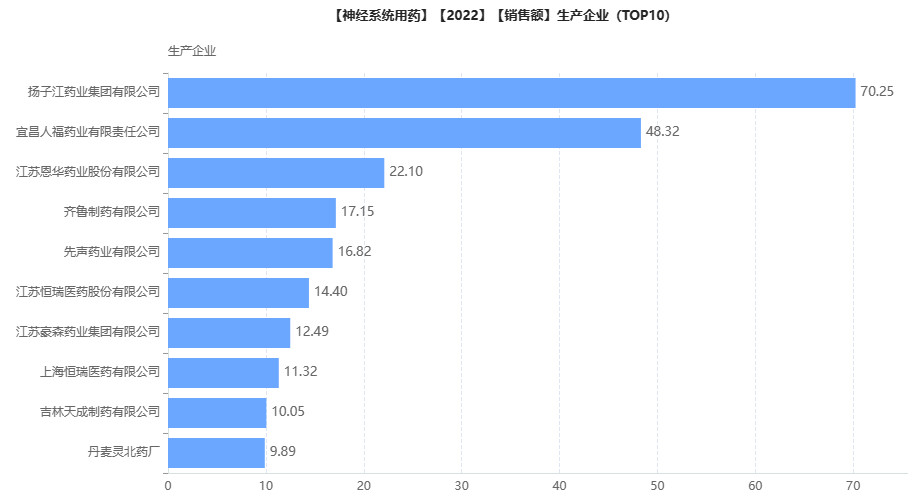

四、神经系统用药:扬子江药业,霸主地位稳固

神经系统用药领域,着实是本土药企打下的江山(《800亿神经系统用药市场!扬子江药业重磅品种霸榜,领域领先》)。

截图来源:药融云全国医院销售数据库

其中宜昌人福的注射用盐酸瑞芬太尼和枸橼酸舒芬太尼注射液今年都取得了极为漂亮的销售成绩,前三季度药品销售额分别达18.7亿元和16亿元。但扬子江药业的地佐辛注射液实在能打,前三季度院内销售额高达46亿元,再加上其盐酸右美托咪定注射液的稳定发挥,扬子江药业稳坐神经系统用药领域霸主地位。

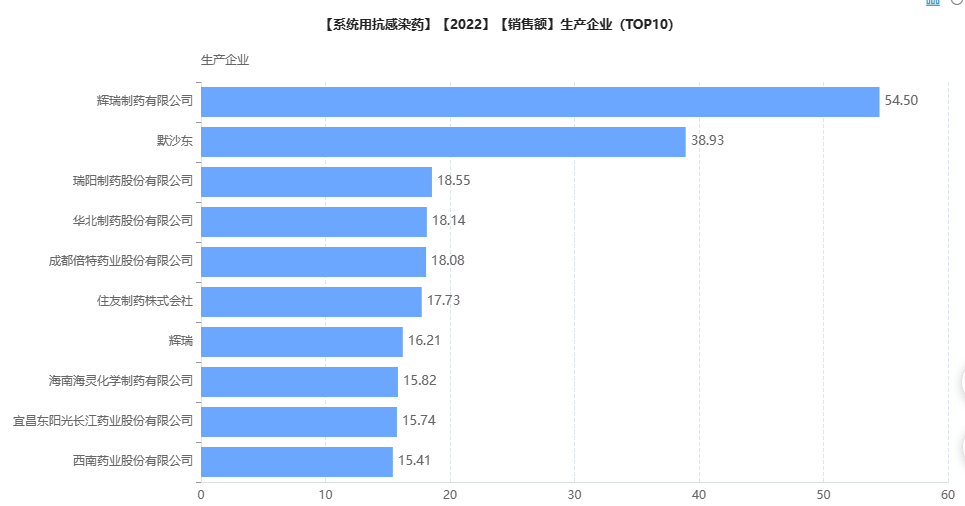

五、系统用抗感染药:辉瑞爆款,真的很赚钱

辉瑞,“宇宙第一大药厂”,在国内布局领域众多,主要集中在系统用抗感染药、抗肿瘤药和免疫机能调节药、心血管系统用药方面。其中,系统用抗感染药领域,其原研药物注射用头孢哌酮钠舒巴坦钠一骑绝尘,即使国内已有众多仿制药上市,2021年原研药的院内药品销售额依旧达54亿元,今年还有望突破60亿元大关。

截图来源:药融云全国医院销售数据库

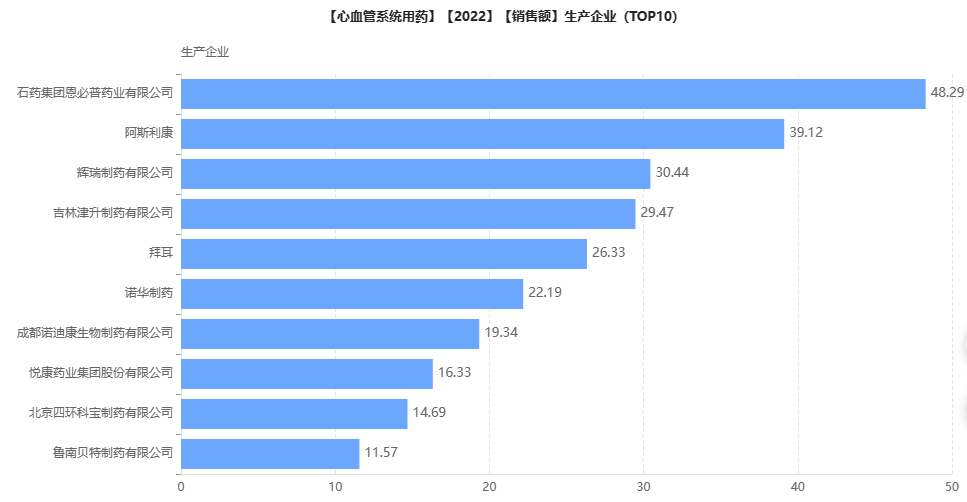

六、心血管系统:石药集团力压阿斯利康

心血管系统领域,石药集团恩必普药业力压阿斯利康、辉瑞、拜耳、诺华等跨国药企位居榜首,本土药企中吉林津升制药、成都诺迪康生物制药、悦康药业等也有一定的市场优势(《800亿!心血管药物市场TOP10品种销售额大涨,最高达92%》)。

截图来源:药融云全国医院销售数据库

石药恩必普成最大供应商,这极大程度得益于其拳头产品丁苯酞。自上市以来,丁苯酞销售额屡创新高,2020年院内药品销售额逼近60亿元,是石药业绩增长的重要引擎之一。不过,丁苯酞氯化钠注射液的组合物专利在2022年6月17日届满,软胶囊则在 2023年12月5日期满,石药集团还需迎战专利悬崖。

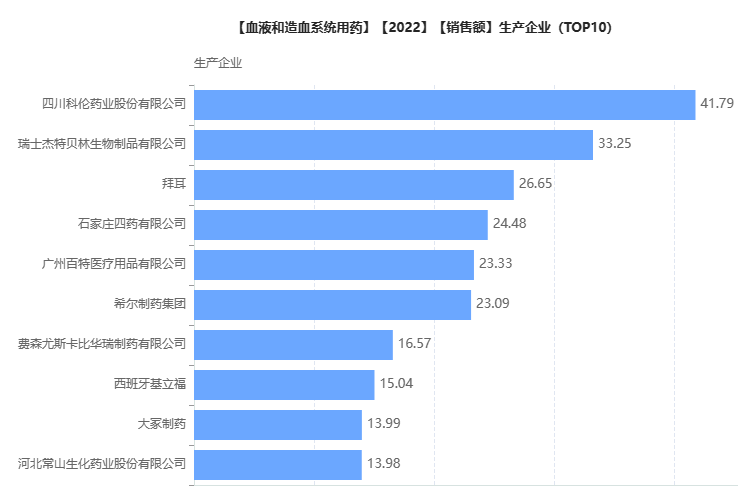

七、血液与造血系统用药:看看输液龙头——科伦药业

血液与造血系统用药院内市场中,四川科伦药业位居榜首。作为国内的输液龙头,科伦药业目前共有90品种(147品规)过评,注射剂占比过半,其中超2成的品种为血液和造血系统药物(19个品种,38品规)。氯化钠注射液作为年度药品销售额超135亿元的超级品种,在其院内市场中,四川科伦药业优势最大,市场份额达17%,其次为石家庄四药等。

截图来源:药融云全国医院销售数据库

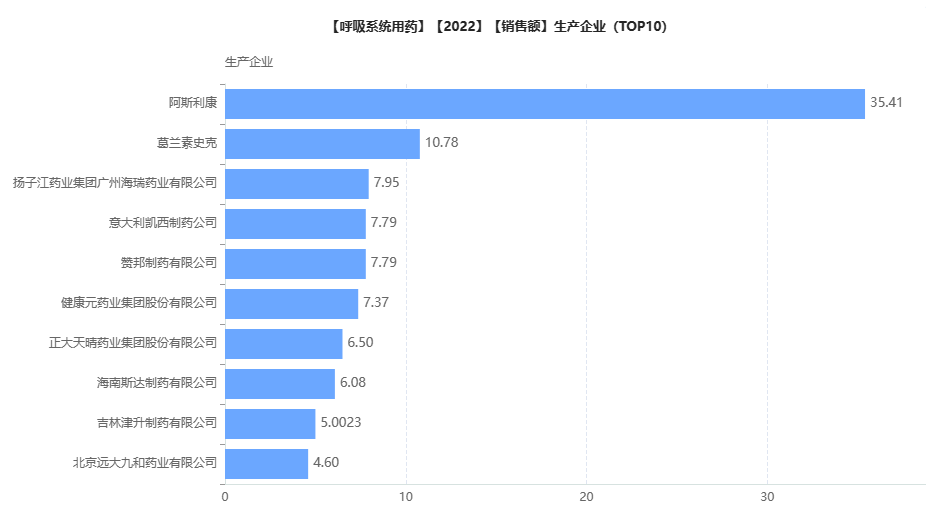

八、呼吸系统用药:这是阿斯利康“吸入”的天下

吸入制剂作为呼吸系统的首选给药方式,在2022年前三季度的呼吸系统用药TOP10药品中,强势占有了7个名额。阿斯利康在呼吸领域有多款重磅吸入产品,其普米克令舒(吸入用布地奈德混悬液)、信必可都保(布地奈德福莫特罗吸入粉雾剂(II))等均是明星单品,前者2021年院内药品销售额更是高达41亿元。

截图来源:药融云全国医院销售数据库

不过,随着正大天晴、健康元、四川普瑞特药业、长风药业等药企的吸入用布地奈德混悬液被纳入第五批集采,该品种的整体市场均大幅下滑,普米克令舒今年前三季度药品销售额也同比下降了63%。呼吸系统用药领域,或将面临洗牌。

吸入剂以外,扬子江药业的独家品种枸地氯雷他定片跻身TOP4,也带领扬子江药业成为本土药企中的呼吸系统用药领域强者,仅次于阿斯利康和葛兰素史克。

想要解锁更多药物销售情况吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度及季度销售情况、销售药物排行、生产企业排行、ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

—END—

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论