在国内医药产业的版图中,原料药行业作为上游供应链的关键环节,近年来在盈利能力与企业战略上展现出了显著的动态变化与发展趋势。本文基于摩熵咨询发布的《原料药产业白皮书》部分精彩内容,将聚焦于国内原料药行业的盈利能力分析,并深入探讨其中代表性企业的发展策略与成就。

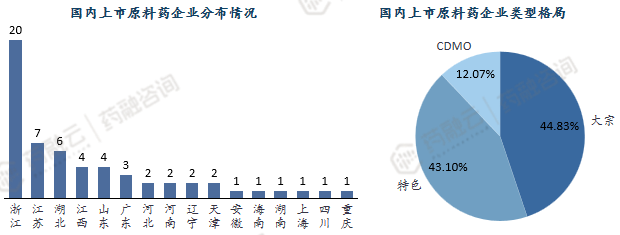

一、国内原料药上市企业主要分布于江浙一带,产品以直销为主

国内原料药上市企业主要分布于江浙一带,大多专注于生产开发大宗和特色原料药,产品以直销为主。

国内原料药企业,尤其是上市企业,显著集中于江浙地区,尤以浙江省最为突出,拥有20家上市企业,其次是江苏与湖北等地。

按企业主要生产和开发的原料药类型分类,原料药企业可分为大宗原料药企业、特色原料药企业和CDMO企业。我国上市原料药企业中以大宗和特色原料药企业为主,分别占上市原料药企业总数的44.83%和43.1%。相较而言,CDMO企业较少,占比仅12.07%。

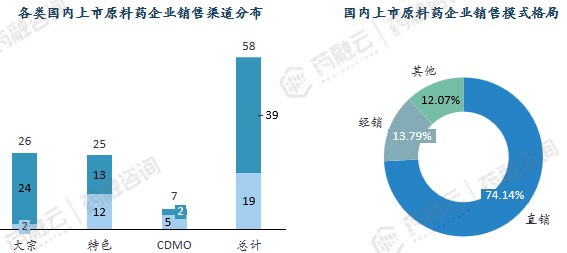

从销售渠道来看,国内原料药企业以内销为主,尤其是大宗原料药,几乎都是供给国内市场,只有少数企业销往国外。特色原料药没有明显的内销或外销倾向,CDMO企业业务主要分布在海外。

从销售模式来看,70%以上的国内原料药上市企业采用直销为主的销售模式。

二、“原料+制剂一体化”、“绿色化学”为原料药上市企业发展战略关键词

当前,“原料+制剂一体化”和“绿色化学”已成为行业转型升级的关键词。众多龙头企业不仅致力于提升现有产品链的附加值,还积极探索酶催化、合成生物学、连续流反应等前沿技术,以期在技术迭代中保持竞争优势,促进产业绿色可持续发展。

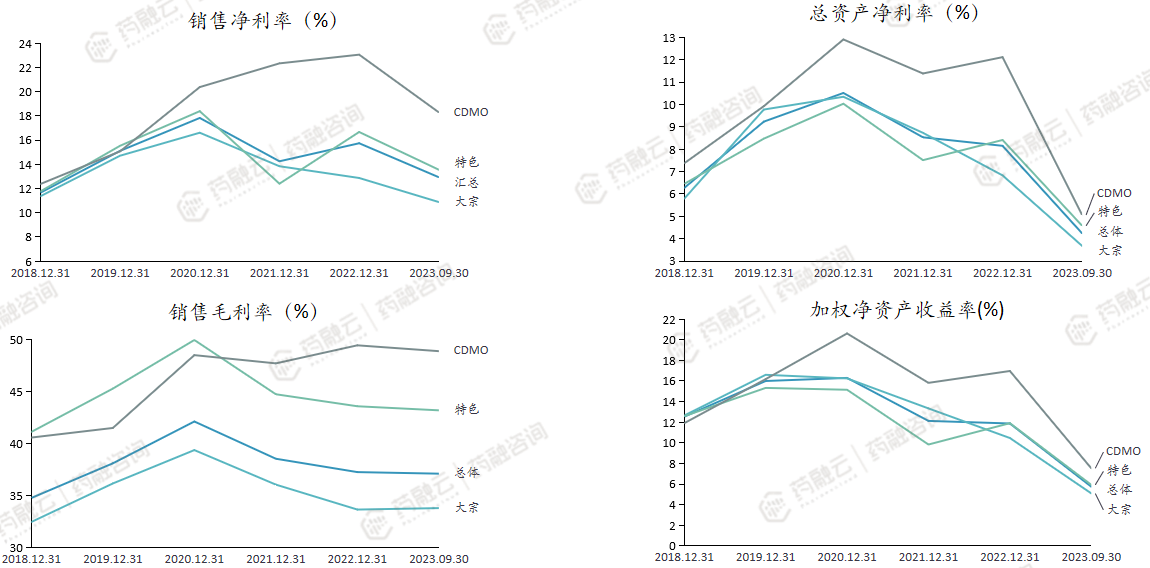

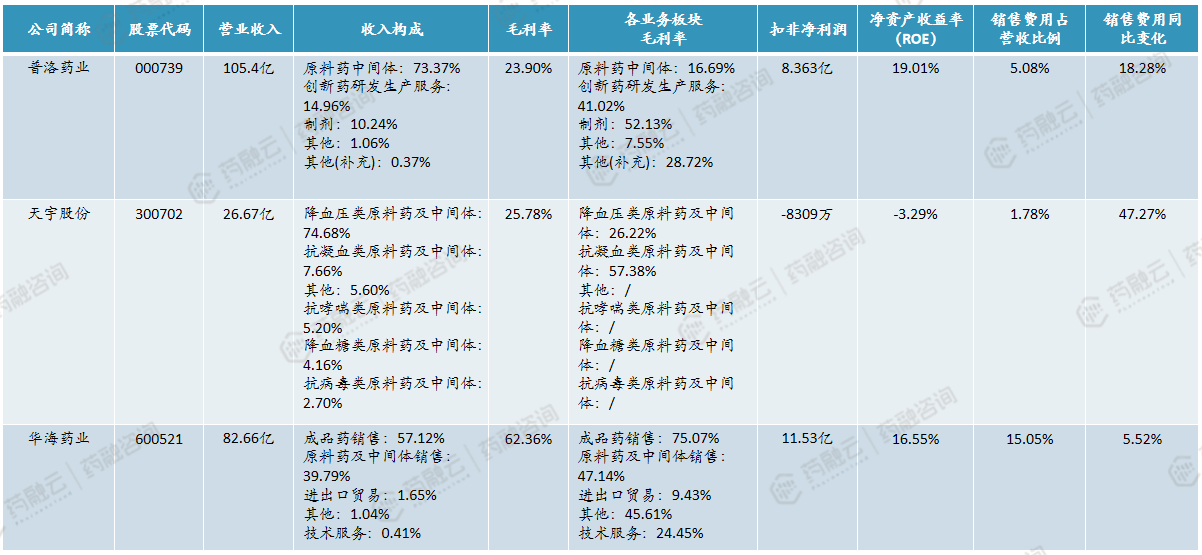

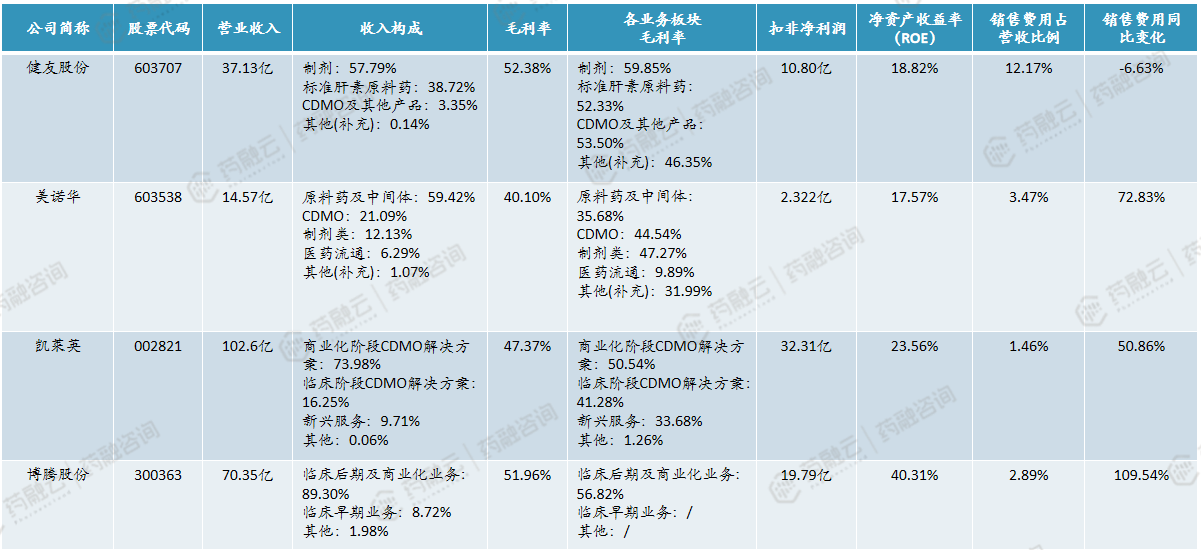

国内上市原料药企业盈利能力分析

通过对部分上市企业的关键财务指标进行分析,可以看出行业内盈利能力较强的企业大多具有技术先进、产品线丰富、市场份额大等特点。

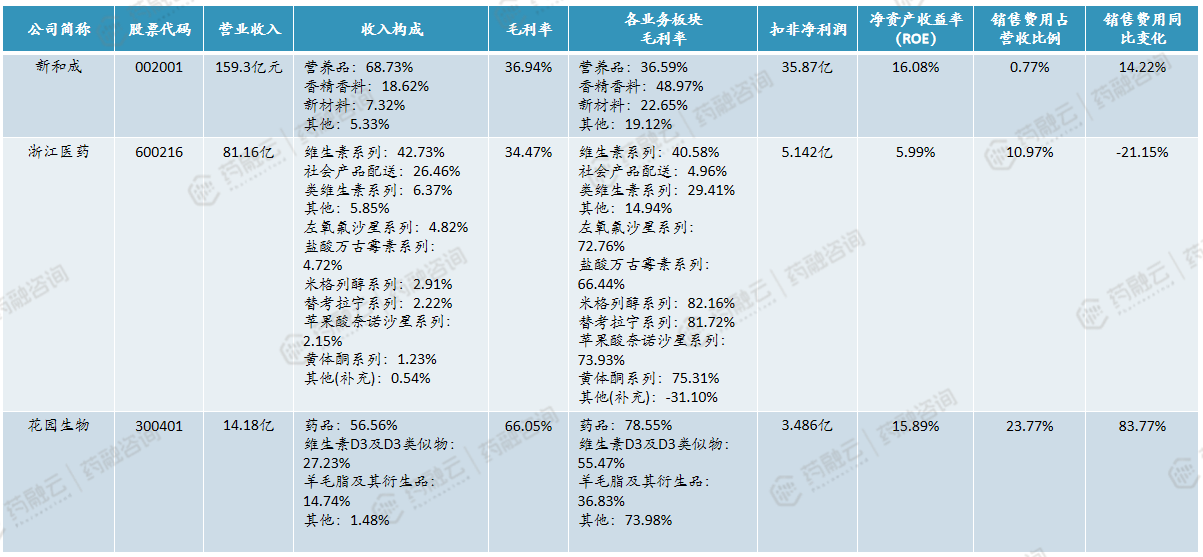

上市企业2022年关键财务指标一览(部分)

三、国内原料药行业重点企业分析

1. 新和成

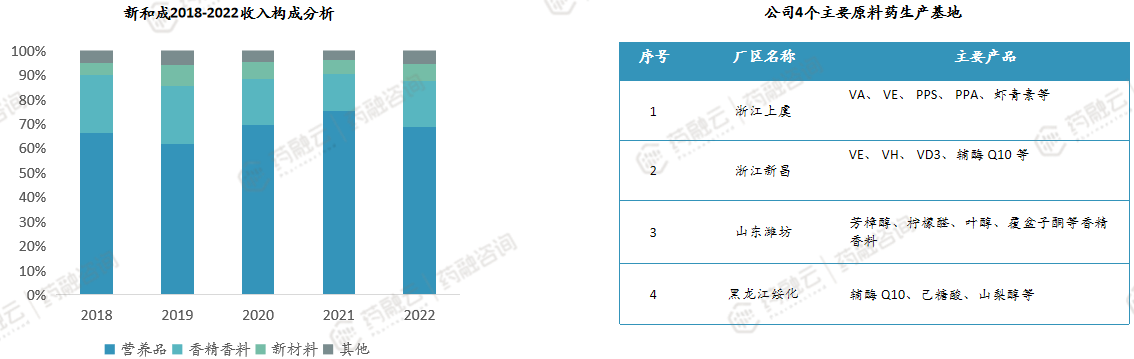

(1)维生素巨头,营养品、香精香料贡献80%以上收入

浙江新和成股份有限公司创建于1999年,2004年,作为国内中小企业板第一股在深交所成功上市,股票代码002001。公司现有总资产308亿元,拥有浙江新昌、浙江上虞、山东潍坊、黑龙江绥化4个现代化生产基地。多年来,新和成坚持“创新精细化工,改善生活品质”的使命,专注于精细化工,坚持创新驱动发展和在市场竞争中成长的理念,不断创新发展营养品、香精香料、高分子新材料和原料药等功能性化学品,在营养品、香精香料、原料药、高分子新材料等领域,为全球100多个国家和地区的客户在动物营养、人类营养、医药、生命健康、环保、工程塑料等方面提供解决方案,以优质健康和绿色环保的产品不断改善人类生活品质,为利益相关方创造可持续的价值。

新和成为世界四大维生素生产企业之一,国内精细化工龙头。公司主营业务可分为四大板块,分别是营养品、香精香料、高分子新材料及原料药。营养品板块以维生素E、维生素A及蛋氨酸为代表;香精香料板块主要产品包括芳樟醇系列、柠檬醛系列和叶醇系列等;高分子新材料板块以聚苯硫醚 PPS、高温尼龙 PPA等品类为主;原料药板块主要产品包括β-胸苷及 2022上半年投产的卡隆酸酐、氮杂双环等。从收入构成来看,公司以营养品、香精香料为主要收入支柱,2022年占比分别达到68.73%、18.62%。

(2)产能持续扩充,维生素A、E等品种市场地位全球领先

① 四大业务板块产能持续扩充

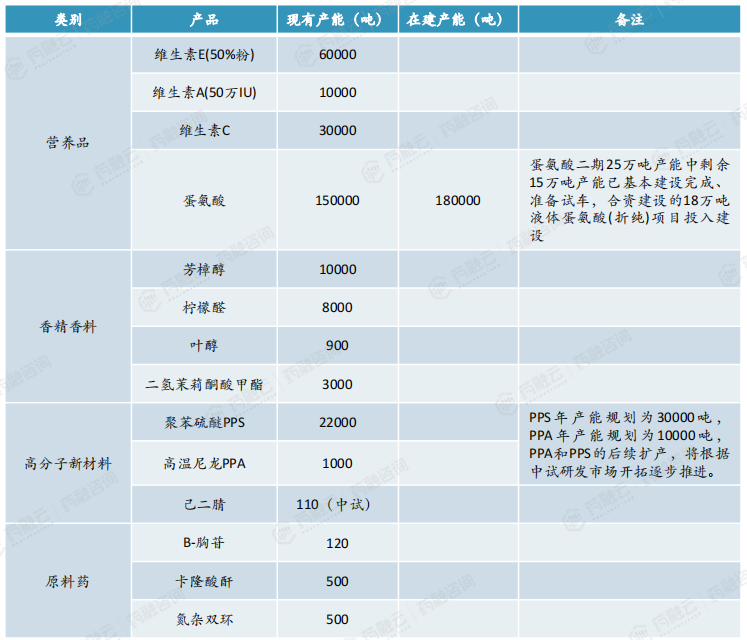

营养品作为新和成的重中之重,营养品板块包括维生素和蛋氨酸,其营业收入占比达到75%,对毛利的贡献更是超过80%。在维生素方面,VE产能是6万吨,VA产能是1万吨,均是全球龙头。

新和成的香精香料业务也在不断发展中,目前是国内最大的合成香料公司。核心产品是柠檬醛、芳樟醇,与维生素业务共用核心中间体柠檬醛、芳樟醇充分摊薄全产业链成本。2023年新和成的香精香料的毛利率是50%。

新材料和原料药业务是新和成分别于2013年,2015年进入的业务领域,业务体量从2021年的不足10%,到目前也在逐年增长中。

在新材料方面,重点发展高性能聚合物及关键中间体,适度发展材料下游应用,主要产品包括聚苯硫醚(PPS)、高温尼龙(PPA)、己二睛、HDI、IPDA等,下游主要应用范围包括汽车、电子电器、环保、工业应用等领域。PPS年产能规划为30000吨,PPA年产能规划为10000吨,PPA和PPS的后续扩产,将根据中试研发市场开拓逐步推进。

原料药是新和成四大业务板块之一,除了营养品中的维生素等原料药外,新和成在其他原料药领域也有一定产能。

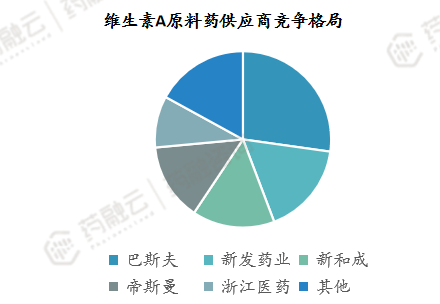

② 维生素A、维生素E等原料药品种市场地位全球领先

维生素A:新和成的维生素A市占率世界第一,与浙江医药、帝斯曼和巴斯夫共同占据全球维生素A市场的主要份额。

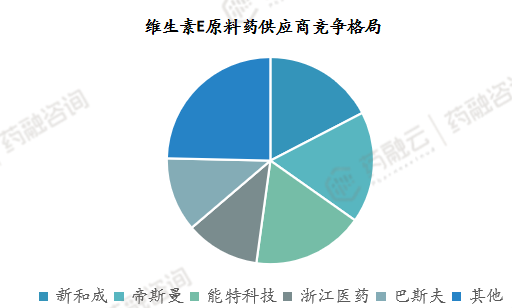

维生素E:维生素E市场由四大寡头垄断,分别是巴斯夫、帝斯曼、浙江医药和新和成,四家市场占有率达到85%。新和成作为其中的一员,其维生素E产品在全球市场上具有重要地位。

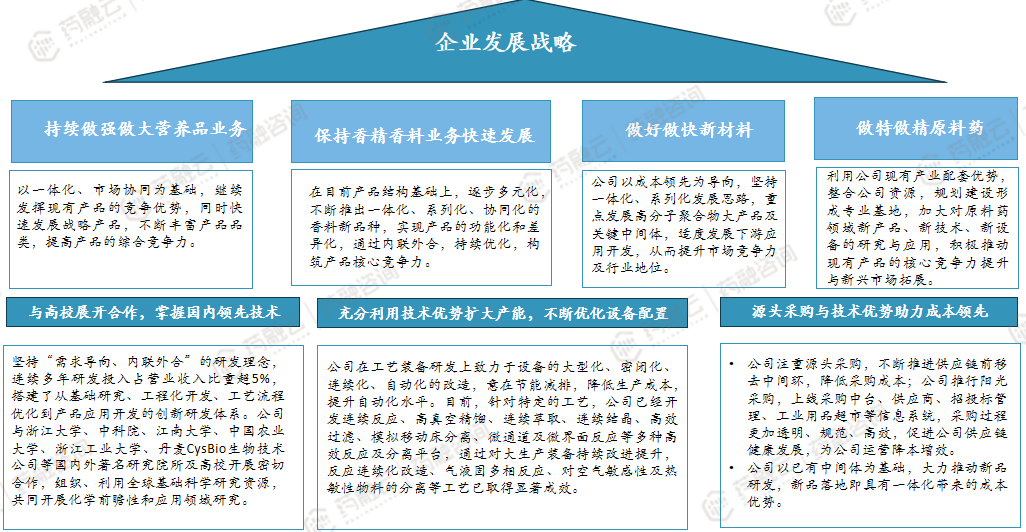

③ 企业发展战略

新和成早期突破外资垄断,夯实原料药技术基础,中期拓展高分子材料业务,构筑行业领先地位,依托技术、产能、成本核心竞争力,未来将持续做大做强核心业务,同时推进其他业务健康发展。

持续做强做大营养品业务:以一体化、市场协同为基础,继续发挥现有产品的竞争优势,同时快速发展战略产品,不断丰富产品品类,提高产品的综合竞争力。

保持香精香料业务快速发展:在目前产品结构基础上,逐步多元化,不断推出一体化、系列化、协同化的香料新品种,实现产品的功能化和差异化,通过内联外合,持续优化,构筑产品核心竞争力。

做好做快新材料:以成本领先为导向,坚持一体化、系列化发展思路,重点发展高分子聚合物大产品及关键中间体,适度发展下游应用开发,从而提升市场竞争力及行业地位。

做特做精原料药:利用公司现有产业配套优势,整合公司资源,规划建设形成专业基地,加大对原料药领域新产品、新技术、新设备的研究与应用,积极推动现有产品的核心竞争力提升与新兴市场拓展。

以及与高校展开合作,掌握国内领先技术,充分利用技术优势扩大产能,不断优化设备配置,源头采购与技术优势助力成本领先等等。

2. 华海药业

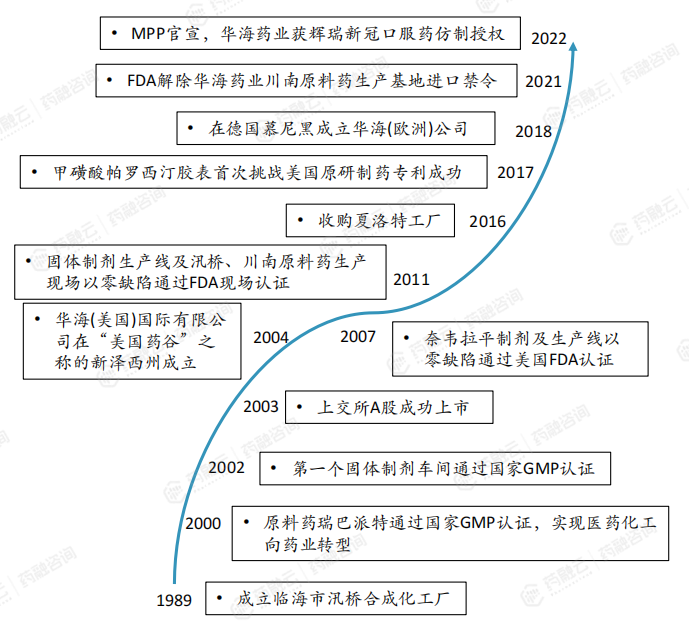

(1)成立逾三十载,通过多项原料药/制剂生产线国际认证

浙江华海药业股份有限公司初创于1989年,其前身为临海市汛桥合成化工厂,2001年1月整体变更设立为浙江华海药业股份有限公司,是中国首家制剂通过美国FDA认证、首家获得美国ANDA文号、首家制剂规模化销售美国市场、首家挑战美国药品原研专利的中国制药企业。

华海药业发展历程

(2)原料药与制剂一体化发展,国内与国际市场双轮驱动

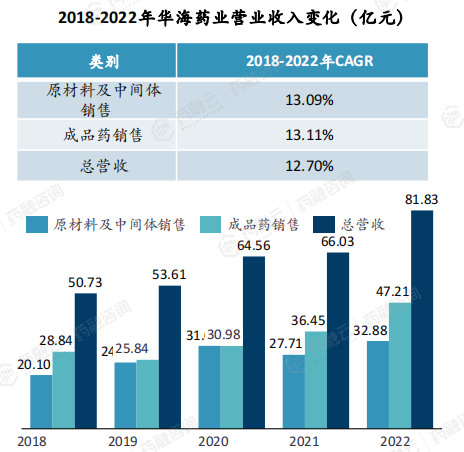

近年来,华海药业整体营业收入保持稳健增长,从2018年的50.73亿元增长至2022年的81.83亿元,CAGR为12.70%;原料药及中间体销售从2018年的20.10亿元增长至2022年的32.88亿元,CAGR为13.09%;成品药销售从2018年的28.84亿元增长至2022年的47.21亿元,CAGR为13.11%,推测与其在历次集采中优异表现有关。

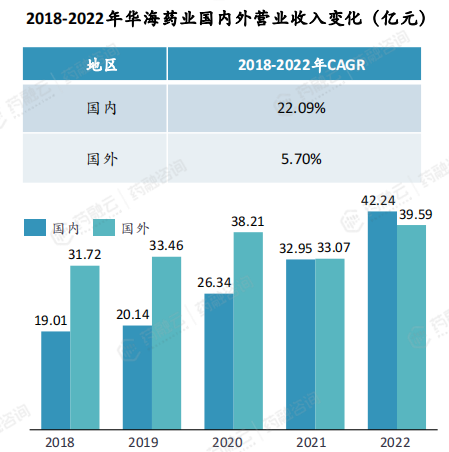

近年来,华海药业国内营收从2018年的19.01亿元增长至2022年的42.24亿元,CAGR为22.09%;国外营收从2018年的31.72亿元增长至2022年的39.59亿元,CAGR为5.70%。受2018年缬沙坦事件影响,华海药业加大了国内市场的开发力度,国内市场在2018-2022年以年均22.09%复合增长率快速提高,在2022年国内营收达42.24亿元,高于海外营收。

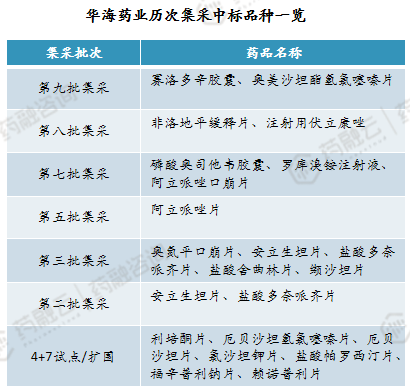

(3)华海药业历次集采中标品种

华海药业在历次国家组织药品集中采购中均取得了显著成绩,中标品种涵盖了心血管类、精神障碍类、神经系统类、抗感染类等多个治疗领域,中选区域覆盖全国31个省、市、自治区。这些中标品种不仅体现了华海药业在药品研发和生产方面的实力,也为其在国内市场的竞争提供了有力支持。

(4)加强创新科技体系,打造研产销相对闭环产业链

① 原料药—制剂垂直一体化的产业链

华海药业拥有从中间体、原料药到制剂的垂直一体化产业链优势,产品线覆盖仿制药、创新药、生物药及细胞治疗等多个品类。这一完备的产业链为公司提供了研产销相对闭环的产业链、价值链和供应链优势,确保了产品从研发到市场的全过程高效运作。

② 与国际接轨的创新研发体系

公司构建了“两大中心三大体系”的创新研发框架,即全球注册中心和集团科技管理中心,以及创新研发体系、工艺开发体系和临床研究体系。这一体系不仅形成了基础技术创新和科技转化平台,还具备在固体缓控释、复杂注射剂、难溶药物增溶、首仿和挑战专利产品等高端领域,以及生物药和创新药的研发能力。这一创新体系有效整合了信息、人才、技术等研发资源。

③ 成熟的销售体系

华海药业在全球拥有近20个海外办事处,并在美国、德国等地设立了子公司,形成了国际认证齐全且逐步成型的全球市场布局。这一布局有利于公司在国内国际双循环发展格局中抢得先机,占据主动地位。

④ 加强创新科技体系

公司坚持以临床短缺和市场保障需求为导向,重点关注大品种和潜力品种,特别是专科药、短缺药和应急药的研发。通过加大仿制药和首仿药的开发力度,公司正打造具有抗风险能力的梯队产品结构布局,并构建具有核心竞争力的一体化产品管线。

⑤ 提升内生增长和外延扩张双驱发展

华海药业以创新投资和价值投资为核心,通过产品、技术、产能等领域的投资、并购、合作等方式,积极构建外延领域发展基础。同时,公司积极引入外部资源,深化子公司股改和股权激励,以促进研发创新型子公司的快速稳健发展,提升内生式创新源动力。

⑥ 统筹发展与合规平衡

在强化GMP、EHS体系合规的前提下,华海药业致力于打造逐级控制、层层负责的安全合规、运营高效、成本可控的生产体系。这一体系将助力公司实现高品质、高效率、低成本、低能耗的集约化、现代化生产目标。

结语:

新和成与华海药业作为行业标杆,展示了通过持续的研发投入、产能扩充、产业链整合以及国际化布局,如何在全球化竞争中保持领先。新和成在维生素领域的领导地位、华海药业在国内外市场的稳健增长,均为行业树立了高质量发展的典范。加强创新科技体系的构建,力求在研、产、销各环节形成闭环,提升核心竞争力,这标志着国内原料药企业正从成本竞争转向技术、品牌与质量的综合较量。

拓展阅读:

2. 2024年国内原料药细分市场分析——以沙坦类、普利类为例(上)

3. 2024年国内原料药细分市场分析——以多肽类、核酸类为例(下)

4. 2024年国内原料药前沿技术分析丨合成生物学引领绿色转型

5. 2024年中国原料药行业:机遇与挑战并存,未来趋势展望

以上内容均来自{原料药产业白皮书},如需查看或下载报告,可点击!

<END>

想要解锁更多药物研发信息吗?查询摩熵医药数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论