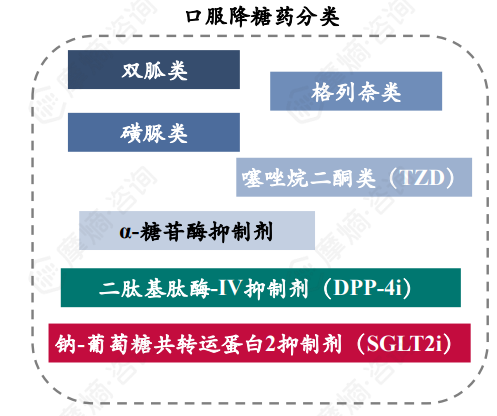

一、口服降糖药概述

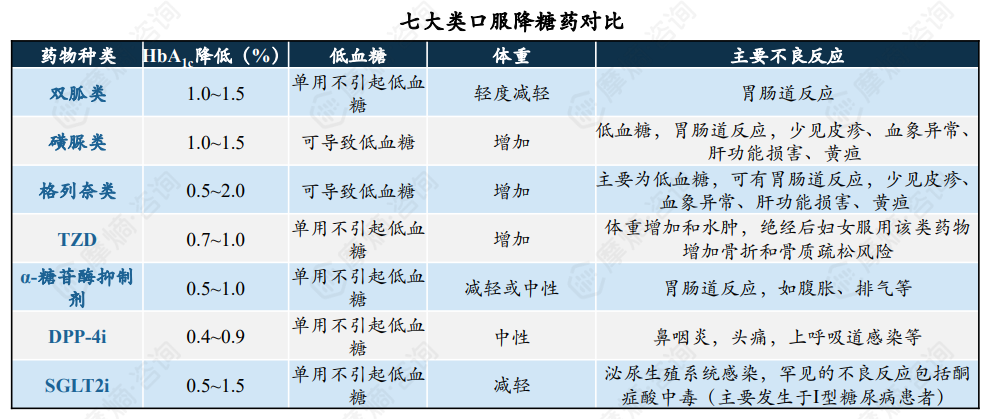

1. 口服降糖药给药便捷,种类繁多,临床常用药物主要包括七大类

降低高血糖的药物按给药方式分类,主要包括口服降糖药及注射类降糖药物,其中口服降糖药给药方式便捷,无需使用注射装置,是治疗糖尿病的常用药物,主要分为胰岛素促泌剂(磺脲类、格列奈类)、胰岛素增敏剂(噻唑烷二酮类)、其他机制降糖药(双胍类、α-糖苷酶抑制剂、DPP-4i、SGLT2i)。

新型口服降糖药与传统药物相比具有多重优势,例如SGLT2i:1)高效、安全降低血糖;2)保护肾脏,降低蛋白尿;3)具有减重作用;4)保护心脏,显著降低心血管不良事件;5)降低血液尿酸水平等;而DPP-4i也具有作用机制独特,疗效确定,低血糖风险小等特点,两类新型降糖药近年来备受关注,目前已成为糖尿病治疗领域的新宠。

2. 口服降糖药通过促进葡萄糖利用、抑制葡萄糖摄取、促进胰岛素分泌等机制降低血糖

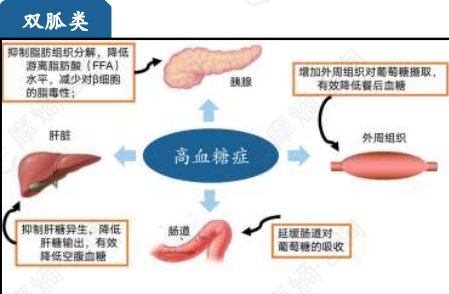

(1)双胍类降糖药

通过抑制肝葡萄糖输出,改善外周组织对胰岛素的敏感性、增加对葡萄糖的摄取和利用而降低血糖。

代表药物:二甲双胍

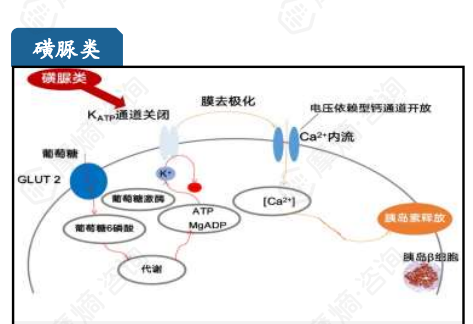

(2)磺脲类降糖药

刺激β细胞分泌胰岛素,其作用于β细胞膜上的ATP敏感的钾离子通道,促进钙离子内流及细胞内钙离子浓度增高,刺激含有胰岛素的颗粒外移和胰岛素释放,使血糖下降。

代表药物:格列齐特、格列美脲

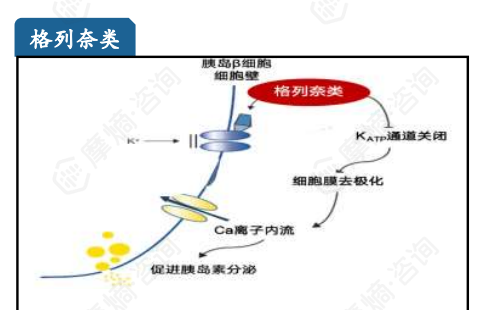

(3)格列奈类降糖药

作用于β细胞膜上的ATP敏感的钾离子通道,但结合位点与磺脲类不同,是一类快速作用的胰岛素促分泌剂,主要通过刺激胰岛素的早时相分泌而降低餐后血糖,具有吸收快、起效快和作用时间短的特点。

代表药物:瑞格列奈、那格列奈

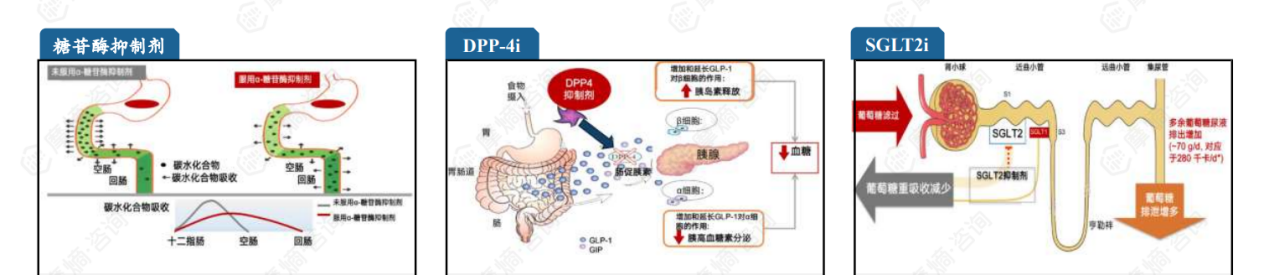

(4)α-糖苷酶抑制剂

食物中淀粉、糊精和双糖(如蔗糖)的吸收需要小肠黏膜刷状缘的α-糖苷酶,α-糖苷酶抑制剂可以抑制这一类酶从而延迟碳水化物吸收,降低餐后高血糖。

代表药物:阿卡波糖

(5)二肽基肽酶-Ⅳ抑制剂(DPP-4i)

抑制GLP-1和葡萄糖依赖性促胰岛素分泌多肽(GIP)的灭活,提高内源性GLP-1和GIP的水平,促进胰岛β细胞释放胰岛素,同时抑制胰岛α细胞分泌胰高血糖素,从而提高胰岛素水平,降低血糖。

代表药物:西格列汀、维格列汀

(6)钠-葡萄糖共转运蛋白2抑制剂(SGLT2i)

SGLT2抑制剂可以抑制肾脏对葡萄糖的重吸收,使过量的葡萄糖从尿液中排出,降低血糖。

代表药物:达格列净、恩格列净

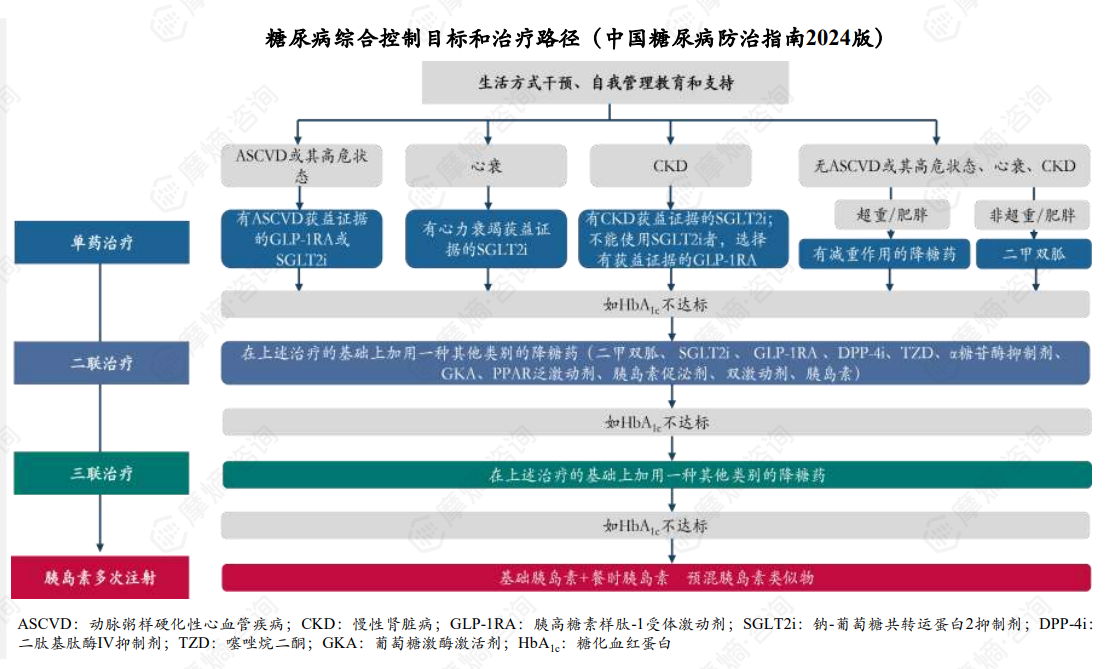

二、糖尿病防治指南:SGLT2i获推荐作为各类糖尿病患者的首选降糖药物

《中国糖尿病防治指南(2024版)》将2型糖尿病患者分为四大类:

- 第一类,合并ASCVD或其高危状态患者,首选有ASCVD获益证据的GLP-1RA或SGLT2i;

- 第二类,合并心衰患者,首选有心力衰竭获益证据的SGLT2i;

- 第三类,合并CKD的患者,首选有CKD获益证据的SGLT2i;

- 第四类,无ASCVD或其高危状态、心衰、CKD的患者,超重/肥胖患者首选有减重作用的降糖药,如GLP-1RA或SGLT2i,非超重患者首选二甲双胍。

三、口服降糖药市场竞争格局分析

1. 市场概览

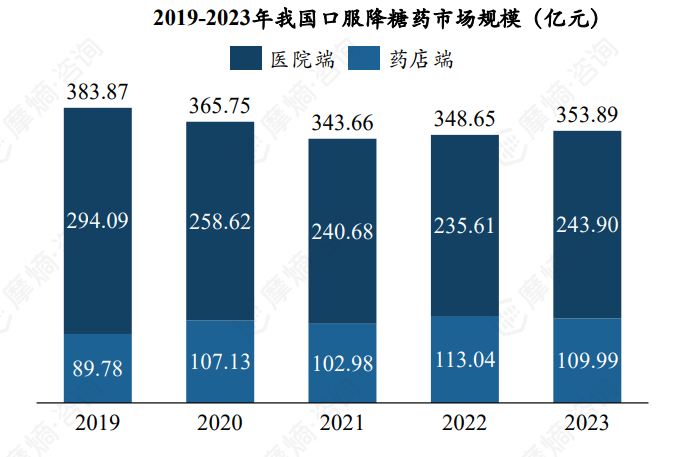

(1)我国口服降糖药市场规模约350亿元,SGLT2i、DPP-4i两类药物合计占据近四成市场

根据摩熵医药数据库的销售数据显示,近五年我国口服降糖药市场规模整体保持平稳,2019-2021年稍有下滑,2023年回升至353.89亿元。销售渠道方面,受集采影响,口服降糖药医院端销售额下滑明显,而药店端销售额呈波动上升趋势,2023年医院端销售额约243.90亿元,占比约69%,药店端销售额约109.99亿元,占比约31%。

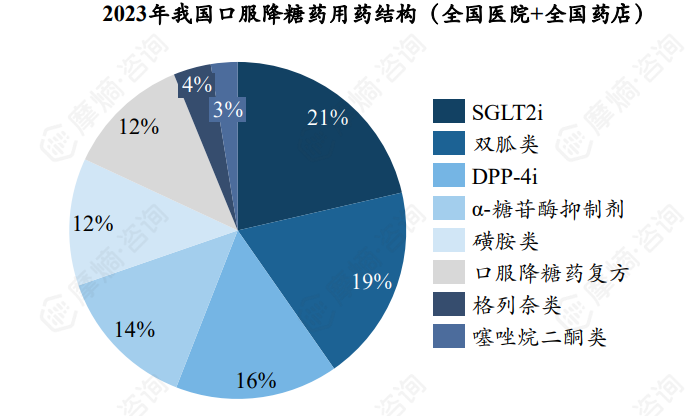

七大类口服降糖药中,SGLT2i为份额最大的一类,2023年份额约21%,其次为双胍类19%,DPP-4i类16%,两类新型降糖药SGLT2i+DPP-4i合计占据近四成市场,临床地位提升明显。

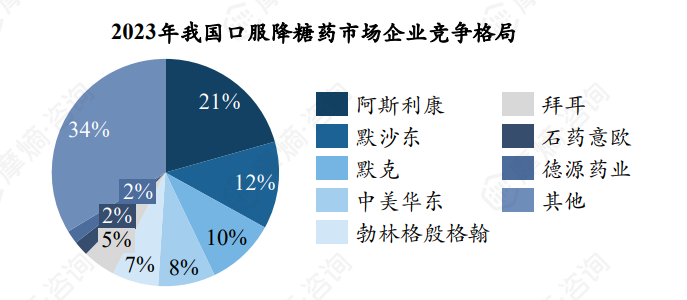

(2)我国口服降糖药市场仍由外资企业主导,阿斯利康份额领先

以近五年累计销售额进行排序,销售额为100亿元以上的第一梯队有四家,分别为阿斯利康、中美华东、默沙东、拜耳;销售额为50-100亿元的第二梯队企业有默克、BMS、勃林格殷格翰、施维雅四家,销售强劲的企业多为外资。

2023年,阿斯利康市场份额领先,约21%,其次为默沙东12%,默克10%。

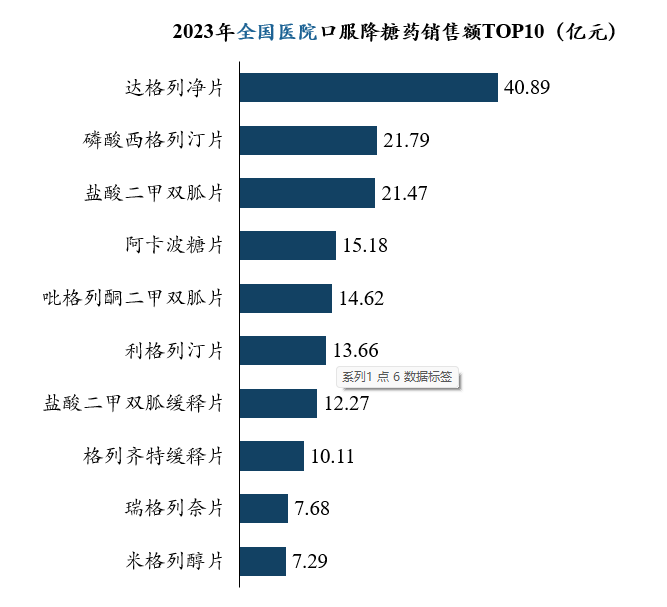

(3)达格列净片位列销售排行榜首,二甲双胍零售终端销售强劲

2023年全国医院口服降糖药销售额TOP10中,有8款药物销售额超过10亿元。

达格列净片位列第一,其中医院端40.89亿元,药店端19.53亿元。达格列净片是SGLT-2抑制剂,可用作单药治疗或联合治疗控制血糖。

2023年全国药店口服降糖药销售额TOP10中,有5款药物销售额超过5亿元。

二甲双胍单方/复方制剂表现突出,四款产品合计销售额约34亿元。二甲双胍是治疗2型糖尿病的一线药物,临床应用已超过60年。

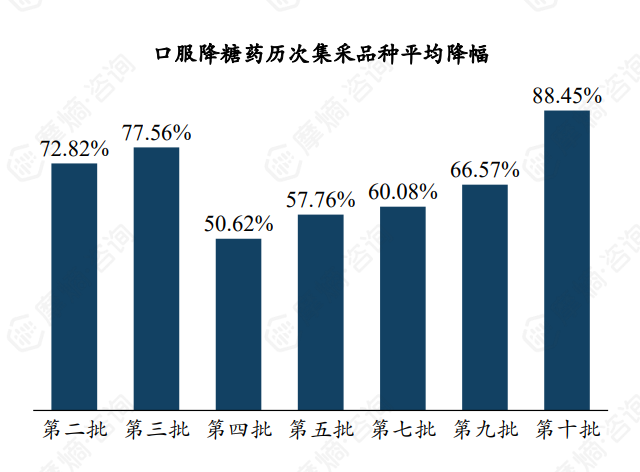

(4)历次集采全面覆盖七大类口服降糖药品种,第十批集采平均降幅高达88%

从第二批国家集采开始,各类口服降糖药陆续被纳入集采,纳入品种数量分别为第二批2个、第三批2个、第四批5个、第五批3个、第七批2个、第九批1个、第十批3个。

2024年12月第十批国家集采共纳入利格列汀、西格列汀、西格列汀二甲双胍三个品种,平均降幅高达88.45%。磷酸西格列汀片为DPP-4抑制剂,原研企业为默沙东,仿制药企业共35家,集采竞争格局为“35+1”,最终有9家企业中选。

2. SGLT2i

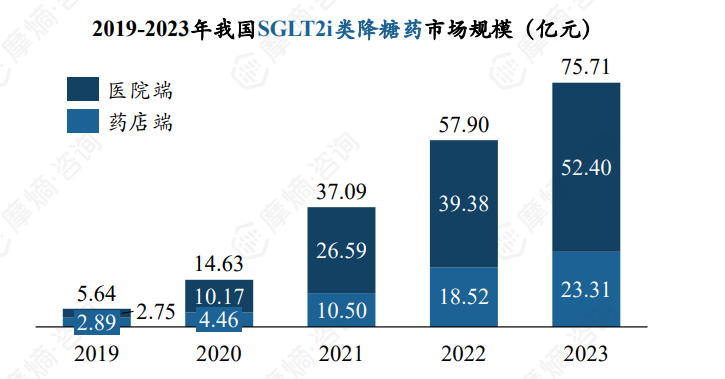

(1)我国SGLT2i类降糖药增长势头强劲,2023年全国销售额超70亿元

近五年我国糖尿病药物市场中,SGLT2i类降糖药表现出强劲的增长势头,从2019年的5.64亿元增长至2023年的75.71亿元,年复合增长率高达91.41%,预计未来仍将保持高速增长。

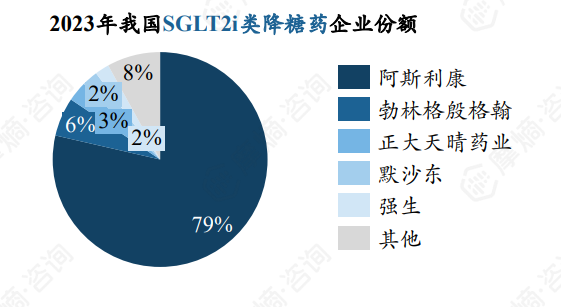

从企业份额来看,阿斯利康处于绝对优势地位,凭借核心产品达格列净片占领八成市场,国内药企正大天晴跻身前五行列;从品种份额来看,达格列净片遥遥领先,其次为恩格列净片、卡格列净片。

(2)明星降糖药达格列净片年销售额超60亿元,国内多家仿制药企强势入局

达格列净片由百时美施贵宝开发,全球销售权益已授予阿斯利康,这款产品最早于2012年获欧盟EMA首次批准,是全球首款获批用于治疗2型糖尿病的SGLT2抑制剂。

2017年进入中国市场后,达格列净片取得极佳的销售表现,2023年销售额攀升至60.42亿元。阿斯利康垄断市场,2023年市场份额高达98%,目前国内有华海药业、华义制药等16家企业的30个批准文号获批,预计未来原研产品将面临激烈的市场竞争。

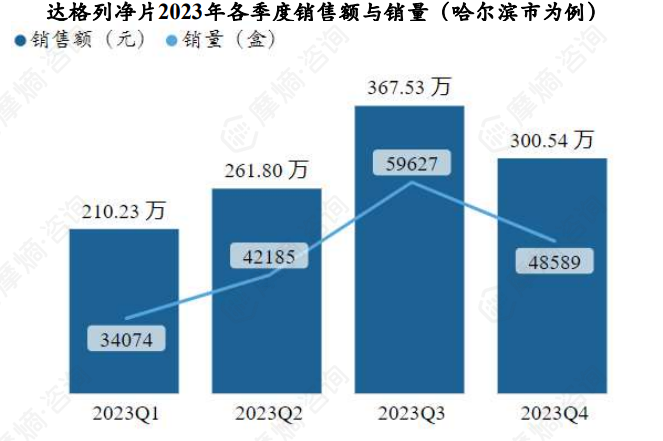

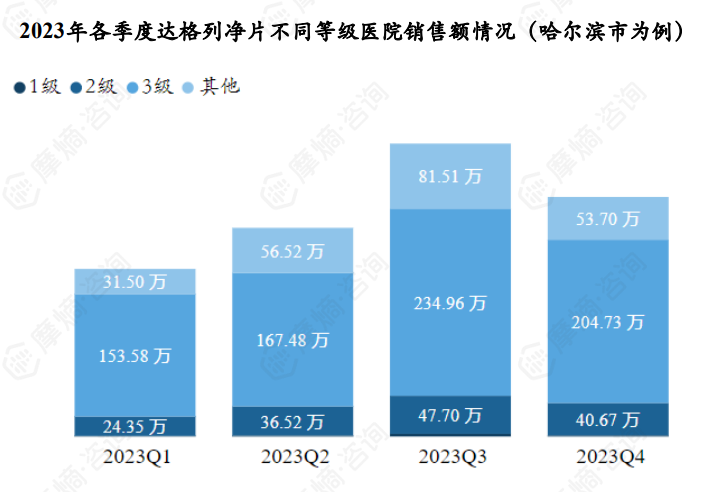

(3)达格列净片各级医院市场分析(以哈尔滨市为例)

据摩熵医药药物流向数据显示,以哈尔滨市为例,达格列净片2023年各季度销售量和销售额如下图:

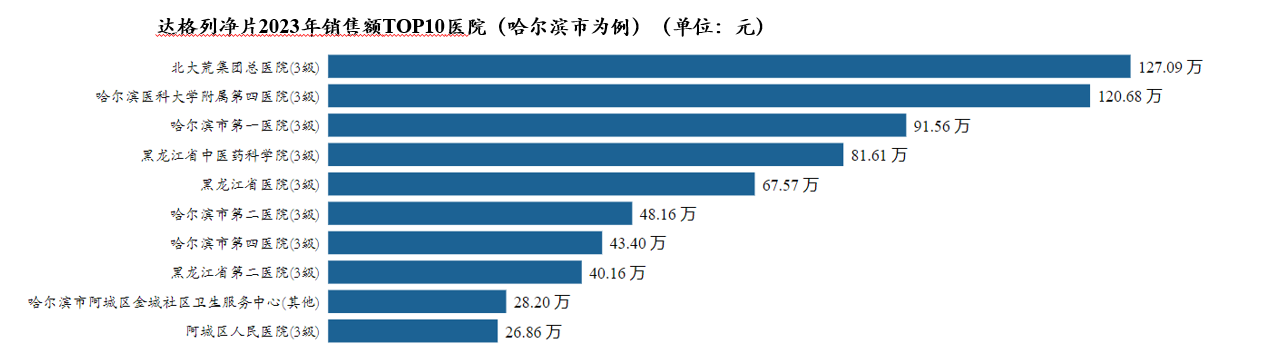

达格列净片2023年销售额TOP3医院(哈尔滨市为例)分别为北大荒集团总医院、哈尔滨医科大学附属第四医院、哈尔滨市第一医院。

据摩熵医药药物流向数据显示,以哈尔滨市为例,达格列净片2023年销售市场在各级医院均有分布,其中三级医院为主要销售市场,各季度三级医院销售额占比达六至七成以上,而一级医院销售额占比均不足1%。

附表:国内SGLT2抑制剂原研产品汇总

3. DPP-4i

(1)近五年DPP-4i类降糖药增长稳健,西格列汀占据半壁江山

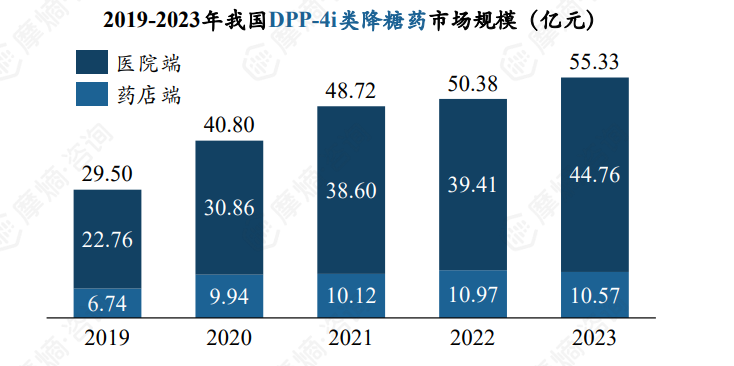

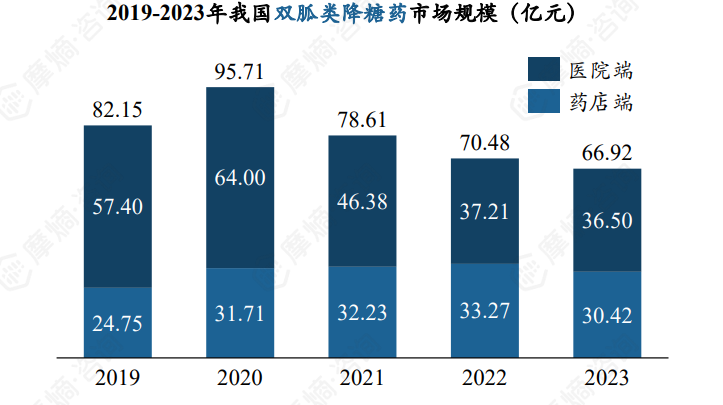

DPP-4i类药物是一类新型口服降糖药,近五年市场规模持续扩大,从2019年29.50亿元增长至2023年55.33亿元,目前已成为仅次于SGLT2i类、双胍类的第三大类口服降糖药。

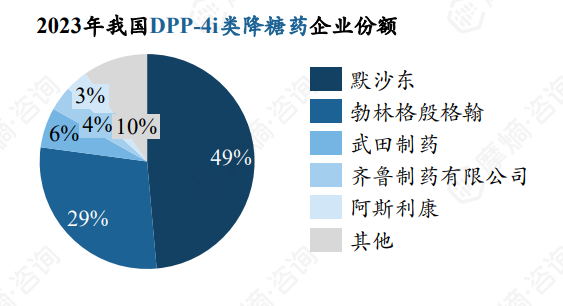

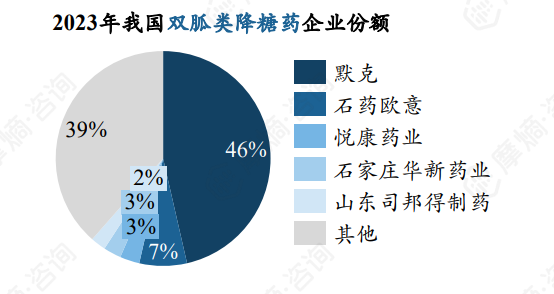

企业份额方面,前五名企业有四家为外资药企,合计份额约87%,份额最大的企业为默沙东,内资药企竞争力较弱;

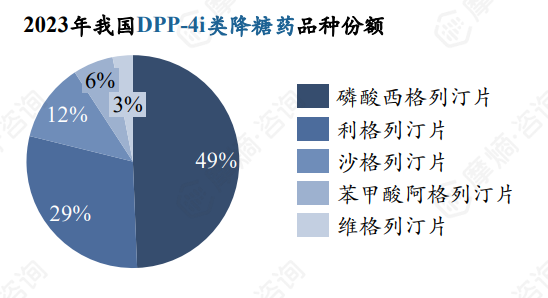

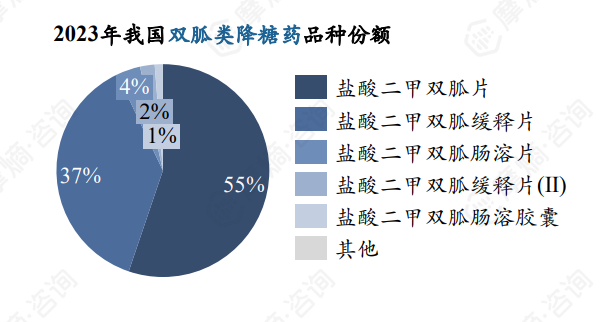

品种方面,国内已上市DPP-4抑制剂有西格列汀、利格列汀、沙格列汀、阿格列汀和维格列汀五款,其中西格列汀独占一半市场。

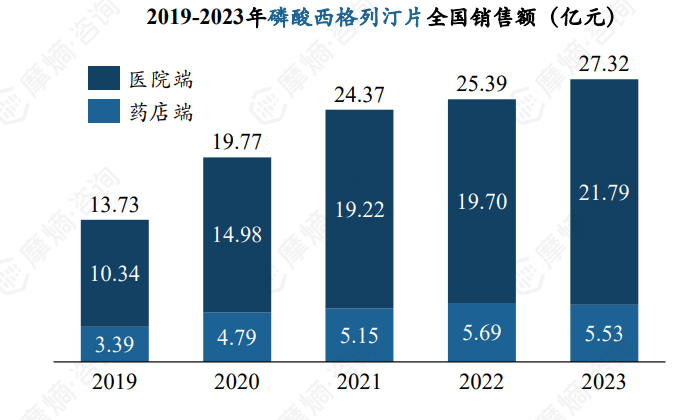

(2)大单品磷酸西格列汀片已纳入第十批集采,九家企业中选,平均降幅约91%

磷酸西格列汀片由默沙东开发,是全球首款上市的口服DPP-4抑制剂,最早于2006年获美国FDA批准上市,2009年进入中国市场。

2023年磷酸西格列汀片全国销售额约27.32亿元,原研企业默沙东独占98%的市场份额。在第十批集采中,有惠升生物、江苏万邦等九家企业中选,平均降幅约91%。

(3)附表:国内DPP-4抑制剂原研产品汇总

4. 双胍类

(1)2023年双胍类降糖药市场规模超60亿元,零售终端表现亮眼

近五年我国双胍类降糖药市场规模下滑明显,从2020年近百亿元下滑至2023年66.92亿元,主要受盐酸二甲双胍片/缓释片2020年入选第三批集采所致。双胍类降糖药在零售终端的市场表现十分亮眼,2023年销售额超30亿元。

默克为份额最大企业,石药欧意紧随其后;主要品种包括片剂、缓释片、肠溶片、肠溶胶囊等。

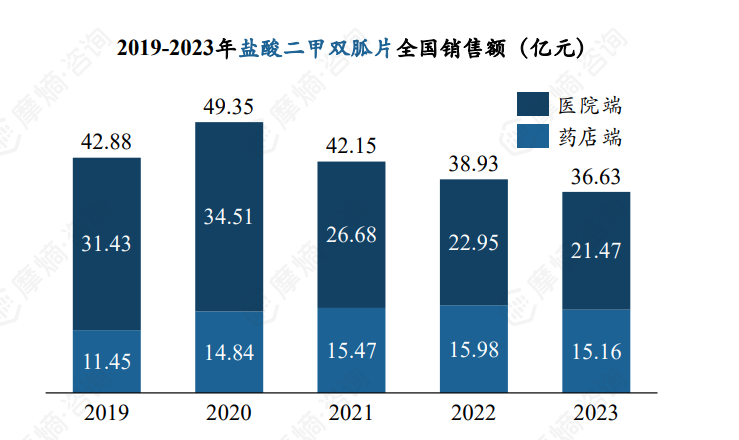

盐酸二甲双胍片:集采后全国销售额下滑至37亿元,默克仍占据主要市场

盐酸二甲双胍片原研企业为默克雪兰诺公司,最早于1994年获美国FDA批准上市,1999年进入国内市场,该产品在我国的生产和销售由中美上海施贵宝制药(合作)负责,商品名为格华止。

国内销售方面,2020年盐酸二甲双胍片全国销售额达到近50亿元,中选第三批集采后销售额一路下滑,2023年下降至36.63亿元。

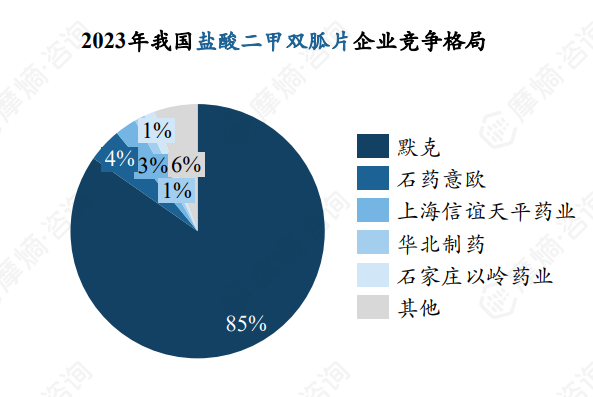

竞争格局方面,2023年原研企业默克占据了85%的市场份额,其余企业份额较小。

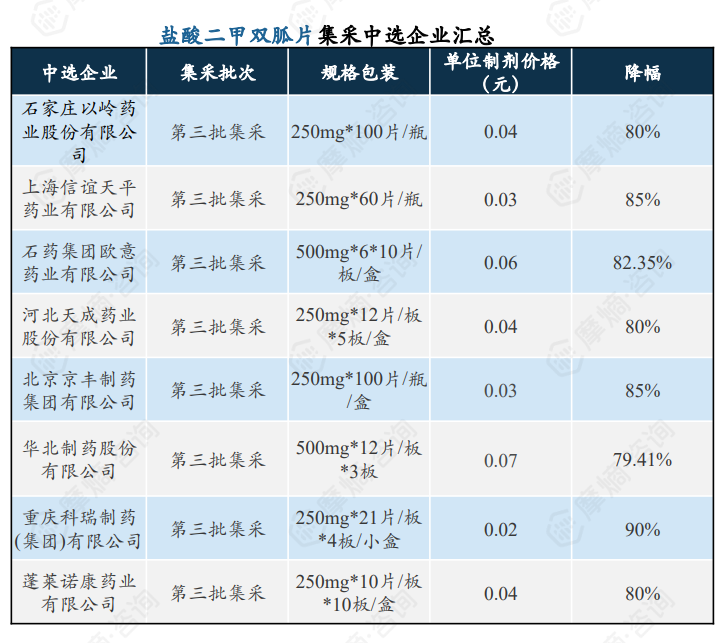

盐酸二甲双胍片:第三批集采中选企业达8家,平均降幅约82%

2020年,盐酸二甲双胍片入选第三批国家集采,石家庄以岭药业、上海信谊天平药业等8家企业中选,平均降幅约82%。

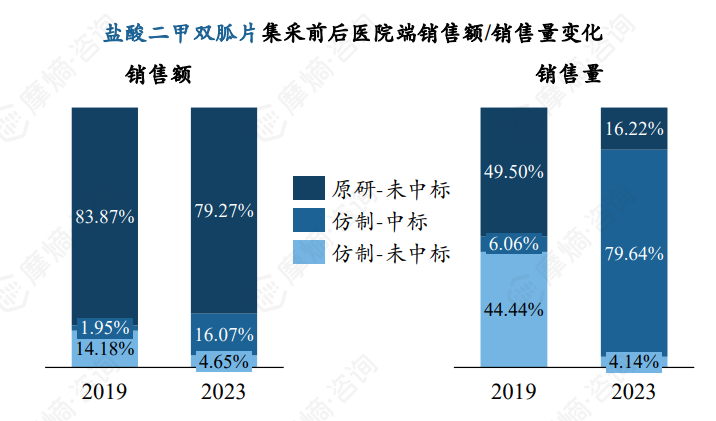

2019年默克医院端份额约84%,销量占比约50%,集采后,默克未中标,销量虽下滑至16.22%,但仍占据79%的院内市场,原研品牌市场认可度较高。

5. α-糖苷酶抑制剂

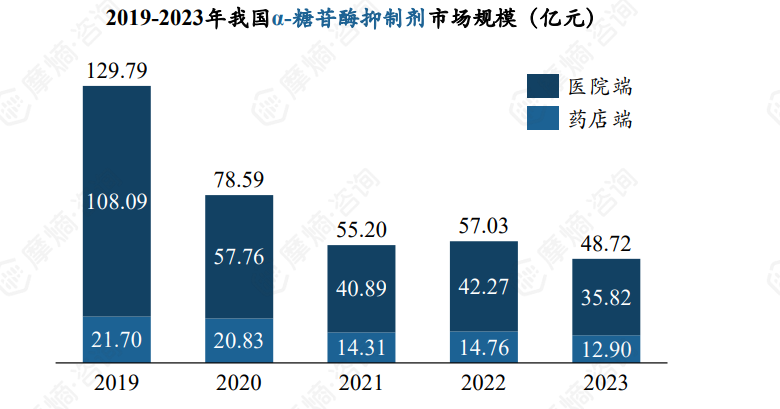

近五年我国α-糖苷酶抑制剂市场逐步萎缩,阿卡波糖为第一大品种

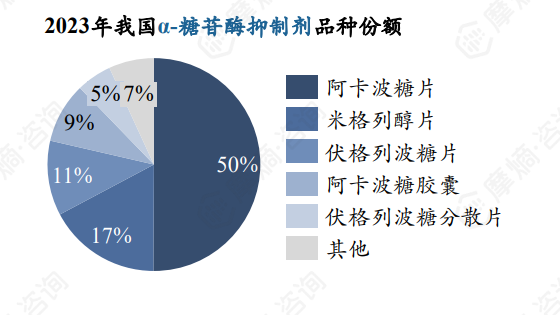

近五年我国α-糖苷酶抑制剂市场规模呈现明显的下滑趋势,从2019年的129.79亿元下滑至2023年的48.72亿元。第一大品种阿卡波糖2019年销售额高达109亿元,2020年入选第二批国家集采,院内市场销售额从88.73亿元跌落至2023年15.18亿元。

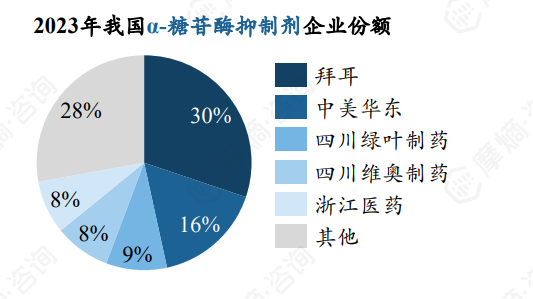

阿卡波糖片原研企业为拜耳,2023年市场份额约67%,国内华东医药是首仿企业,2023年份额约28%。

四、口服降糖药市场趋势分析

1. 长效化、新机制口服降糖药未来将持续抢占市场

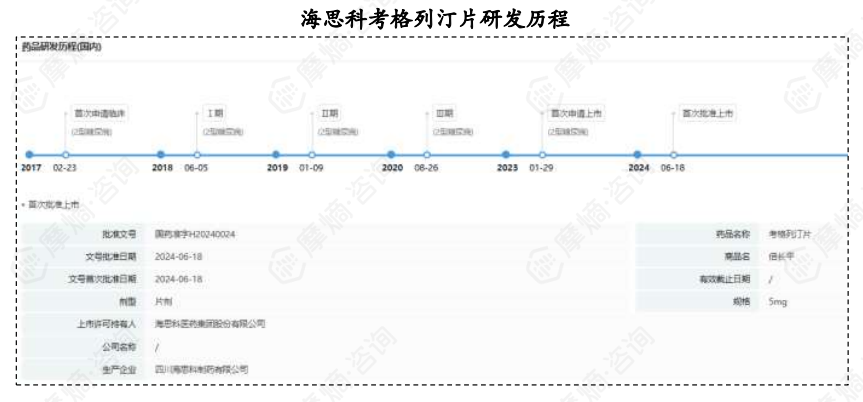

近年来SGLT2抑制剂、DPP-4抑制剂等新型降糖药在糖尿病治疗领域展现出显著的优势。未来,DPP-4抑制剂的研发方向将聚焦长效化以及更高的靶向性,例如,海思科旗下DPP-4i双周制剂考格列汀于2024年6月获NMPA批准上市,用于Ⅱ型糖尿病的治疗,这款产品是我国首个双周制剂降糖药物。

新机制降糖药也将持续涌入市场,例如:

(1)葡萄糖激酶激活剂(GKA),葡萄糖激酶在人体血糖调节通路中发挥重要作用,GKA可通过激活葡萄糖激酶改善糖尿病患者的血糖稳态;

(2)过氧化物酶体增殖激活受体(PPAR)泛激动剂,具有降低血糖、调节血脂的作用。

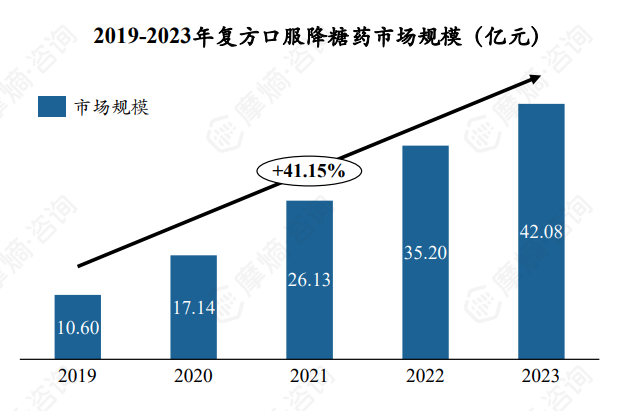

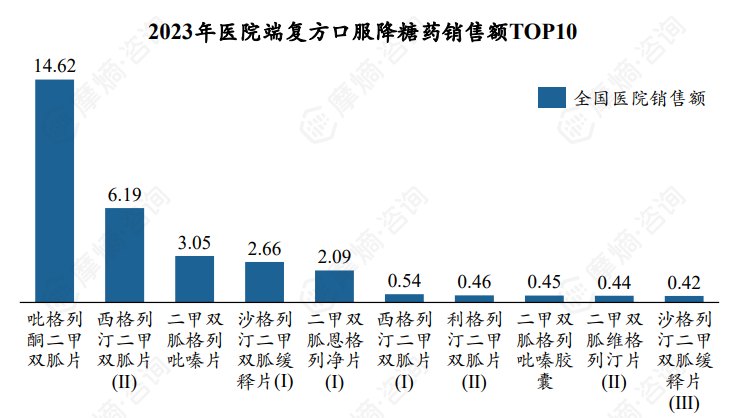

2. 复方降糖药市场高速增长,未来将成为糖尿病领域主流用药

由不同作用机制联合组成的复方降糖药市场近年来呈现高速增长态势,2019-2023年复合增长率约41.15%,吡格列酮二甲双胍片等品种表现优异,2023年医院端销售额约14.62亿元。

未来,复方降糖药市场将持续扩容,疗效确切、安全性佳的复方降糖药品种将成为糖尿病治疗领域的主流用药,复方制剂也将成为国内药企布局的新焦点。

以上内容均来自摩熵咨询{口服降糖药市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论