根据国家卫健委发布的《高血压合理用药指南》,预计到2030年,我国成人高血压患病人数将超4亿。据悉,超80%的心血管疾病患者患有高血压病,我国每年因血压升高所致的过早死亡人数高达200余万,每年直接医疗费用达366亿元。根据沙利文预测,中国抗高血压药物市场将在2022年达到1149亿元。

常用的降压药物分为六大类:血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARB)、钙离子拮抗剂(CCB)、β-受体阻滞剂、α-受体阻滞剂和利尿剂。其中,沙坦类药物的降压效果彻底、副作用少,药效长并且可以和其他沙坦类药物连用,目前成为最广泛应用的高血压治疗药物。沙坦类降压药为血管紧张素Ⅱ受体拮抗剂,作用机制为抑制血管紧张素Ⅱ与细胞膜上的受体结合,阻断血管紧张素Ⅱ的收缩血管效应,从而利于血管舒张,达到扩张外周血管、降低外周阻力、降低血压的作用。

目前,随着国际原料药生产重心转移和跨国制药企业控制成本,全球化学原料药的生产重心已经向发展中国家转移,市场需求扩大的风口与国际原料药行业格局的变化相互影响和作用,使得瞄准降压类药物市场的药企获得快速发展。天宇股份作为我国主要的沙坦类原料药出口企业之一,在沙坦类原料药厂商里占据着重要的一席之地。

公司介绍

药融云数据,vip.pharnexcloud.com/?zmt-mhwz显示:浙江天宇药业股份有限公司成立于2003年,总部位于浙江台州,于2017年9月19日在深交所成功上市(股票代码:300702)。公司主要产品领域是化学药品原料药制作和医药中间体生产,应用场景为心血管疾病、哮喘、糖尿病、凝血功能障碍等。

天宇股份公司基本信息(部分)

截图来源:药融云数据库

天宇股份是一家专业研发、制造、销售原料药及高级医药中间体药品的股份制制药企业,公司主要产品涵盖降血压类、降血糖类、抗血栓类和抗哮喘类药物原料药及中间体,是全球主要的心血管类原料药制造商之一。公司目前已形成了以沙坦类原料药及中间体产品为主,抗病毒、抗哮喘、抗凝血药物原料药及中间体、CDMO业务多元发展的业务格局,是全球规模最大、品种最为齐全的沙坦类原料药及中间体生产企业之一。据药融云数据库显示,天宇股份现有多个沙坦类原料药,包括缬沙坦、厄贝沙坦、阿齐沙坦、奥美沙坦酯、坎地沙坦酯、氯沙坦钾等。

天宇股份沙坦类原料药

截图来源:药融云原料药供应商数据库

截止2021年12月31日,天宇股份共拥有6个子公司,2021年其主要子公司营业收入情况如下:

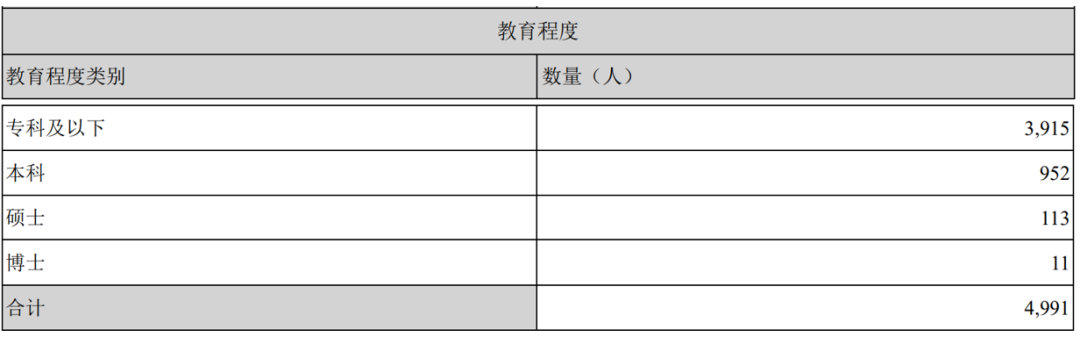

公司员工学历情况

天宇股份公司员工学历为专科以下的人数最多,一共3915人,本科、硕士和博士分别952人、113人和11人。

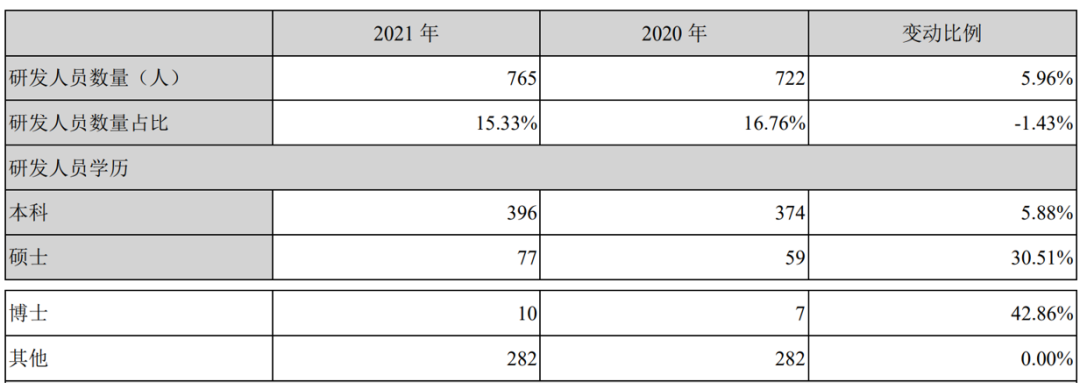

公司研发人员情况

天宇股份公司研发人员总人数从2020年到2021年增长到765人,但研发人员数量占比却从2020年降低到15.33%。单从某一年份看,2020年研发人员中学历为本科、硕士和博士的分别有374人、59人和7人,2021年研发人员中学历为本科、硕士和博士的分别有396人、77人、10人。

从公司研发人员年龄构成信息看,2020年到2021年30岁以下人员由462人增加到502人,30-40岁人员由209人增长到219人。无论是2020年还是2021年,30岁以下人员都超过半数。

沙坦类原料药及中间体为业务大头

2007年以来,天宇股份开始了沙坦类原料药的国际注册认证工作和国内申报工作,使公司原料药产品不仅在国际专利到期时可进入国际法规市场参与竞争,也可顺利进入国内沙坦类原料药市场,实现沙坦类原料药及中间体的完整销售链。

2009年以来,基于市场判断和在不对称合成共性技术方面的积累,天宇股份选择了降血脂药物(依泽麦布)和抗哮喘药物(孟鲁司特钠),根据这两个原研药品种的国内、国际专利保护期问题,分别采用不同侧重点的开发方案,通过合成和技术路线创新,使两个品种的关键中间体和高级中间体进入国际市场,原料药注册认证已进行。

2011年以来,天宇股份凭借在医药中间体和原料药领域多年累积的生产经验、研发经验及创新能力,通过对国内外新药发展趋势和市场规模的研判,公司开始布局口服抗凝药物、降血糖药物和抗心衰药物3大类药物系列的研发,口服抗凝药物包括Xa因子直接抑制剂(阿哌沙班、利伐沙班、依度沙班)、直接凝血酶抑制剂(达比加群酯)、血小板聚集抑制剂(替格瑞洛),降血糖药物包括二肽基肽酶IV(DPP-4)、抑制剂(磷酸西他列汀、维格列汀、利格列汀)、钠-葡萄糖协同转运蛋白2(SGLT2)、抑制剂(恩格列净、卡格列净、达格列净),抗心衰药物包括依伐布雷定和LCZ696等。

2013年以来,随着全球CMO市场稳步发展,欧美劳动力成本日趋提高,全球CMO市场逐步从西方成熟市场转移至亚洲新兴市场。在此背景下,天宇股份凭借良好的硬件设施、质量管控能力以及研发能力,积极开展CMO业务,已成功研发并实现商业化的产品包括抗艾滋病药物中间体X0054、降血糖药物中间体EF001等,CMO业务销售额稳步增长,已形成公司新的利润增长点。

在市场需求和公司战略的双重作用下,天宇股份2017年降血压类原料药及中间体产品实现营收8.13亿元,2018年增长至10.9亿元,2019年猛增至18.27亿元,2020年持续发力实现营收22.78亿元,2021年有所降低,营收17.53亿元。近五年来,降血压类原料药及中间体产品一直为该公司贡献七成以上的营收,甚至在2019年、2020年接近九成。可以说,降血压类原料药及中间体产品撑起了天宇股份这座宏伟大厦。

主营产品&业务

一、分业务模式

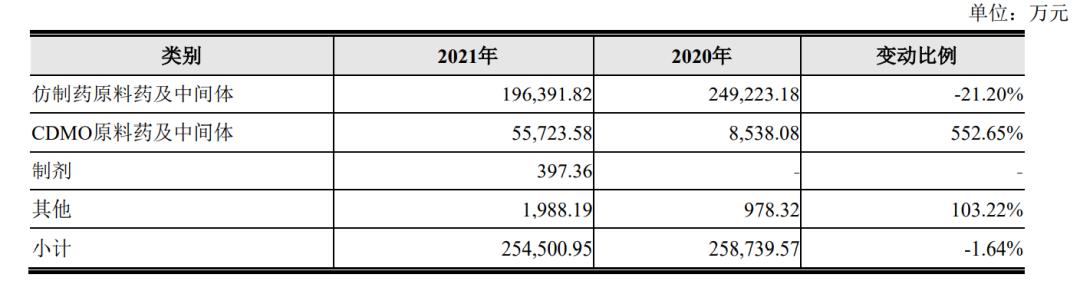

从业务模式看,天宇股份的主要业务模式有3种,分为仿制药原料药及中间体、CDMO原料药及中间体、制剂业务。

- 1、仿制药原料药及中间体

2021年天宇股份的仿制药原料药及中间体实现收入196,391.82万元,较上年同期收入249,223.18万元下降21.20%。主要原因系①沙坦类原料药及中间体市场价格下降、人民币汇率升值;②部分中间体产品转移场地重新布局及下半年停电或限电影响产能等因素造成较上年同期销售额下降,其中原料药销量比去年略有下滑,中间体销量较去年同期下滑19.87%。

全年公司原料药销量基本保持稳定,实现3个沙坦类原料药(缬沙坦、厄贝沙坦和奥美沙坦)为原研药企供货,公司目前有6个原料药正与原研药企开展业务推进,其中一个产品已进入产品验证阶段。天宇股份的原料药国际市场占有率并没有出现明显下滑。国内市场原料药销量超过500吨,同比增长26%,公司积极研发储备非沙坦类原料药,目前11个原料药通过了“与制剂共同审评”,为国内市场的长期增长奠定基础。2021年公司受部分中间体产能转移及部分城市限电政策影响,中间体销量下滑达20%。随着子公司昌邑天宇药业有限公司逐步投入正常生产,公司预计2022年度中间体会有较好的恢复。

- 2、CDMO原料药及中间体

天宇股份的CDMO业务在2021年呈快速增长,营业收入为55,723.58万元,2020年同期收入8,538.08万元,同比增长552.65%,主要是部分项目实现了规模化生产,毛利率水平较高。2021年公司完成了默沙东的抗疫新药紧急项目研发,在极短的时间内为客户提供了从研发至商业化的服务。CDMO业务服务成为天宇股份的重要组成部分,公司顺势而为,一方面将扩建研发和业务团队,另一方面将向上游Ⅰ期、Ⅱ期临床产品延伸,继续提升CDMO业务的竞争能力和业务量。

- 3、制剂业务

2021年,天宇股份的厄贝沙坦片75mg和0.15g规格获得药品注册证书,实现制剂销售收入397.36万元,是公司“原料药-制剂一体化”战略的开端。2022年随着奥美沙坦酯片、奥美沙坦酯氢氯噻嗪片、厄贝沙坦氢氯噻嗪片等产品的获批,产品种类进一步丰富,OTC市场开发销量有望得到快速提升。

二、分产品类型

天宇股份产品主要涉及降血压、降血糖、抗病毒、抗哮喘、抗凝血等药物。从产品类型来看,在2021年,降血压类原料药及中间体类产品实现营收17.53亿元,占比68.87%,属于公司营收的龙头产品;其次是抗病毒类原料药及中间体类产品实现营收3.32亿元,占比13.05%;抗凝血类原料及中间体类产品实现营收1.91亿元,占比7.5%;其他(补充)类产品实现营收2.69亿元,占比10.57%。

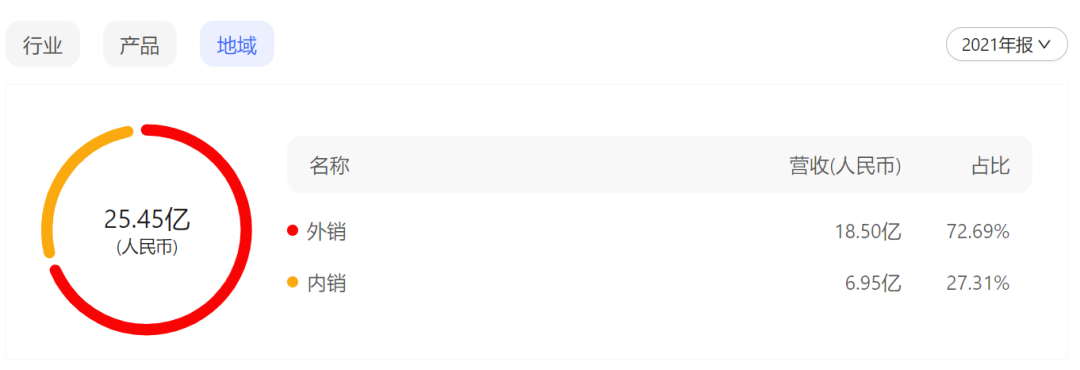

三、分地域

2021年,天宇股份外销的营业收入为18.5亿元,占总营收比重72.69%,内销的营业收入为6.95亿元,占比27.31%。可见国外市场已成为其主要营收来源,其公司产品销往欧盟、印度、韩国、日本、美国等国家和地区,公司与默沙东(MSD)、诺华(Novartis)、赛诺菲(Sanofi)、武田(Takeda)、第一三共(DaiichiSankyo)、梯瓦(Teva)、晖致(Viatris)、阿拉宾度(Aurobindo)等全球大型制剂厂商建立了长期且稳定的合作关系。

财务表现

一、2022年4月22日,天宇股份发布2021年年度报告。报告显示,该公司2021年实现营业收入25.45亿元,较2020年营业收入25.87亿元,基本保持稳定。归属于上市公司股东的净利润20,467.61万元,较上年同期下降69.32%。

主要受以下几方面因素影响:①公司主营业务沙坦类原料药及中间体产品市场销售价格竞争激烈,叠加人民币汇率升值因素影响,仿制药原料药及中间体业务收入下降;②国内化学基础原料持续上涨、环保投入增加及限电限产政策对公司产能利用率产生一定影响,综合导致生产成本提高,进而使毛利率受价格和成本的双重影响较去年同期下降;③2021年公司加快原料药、制剂一体化的转型升级,加速制剂项目研发投入,费用化的研发支出22,740.02万元,同比增长26.99%;④2020年公司实施新一轮的限制性股票激励计划,股份支付累计计提费用影响利润3,936.79万元。

二、2022前3季度,天宇股份实现营业收入20.84亿元,同比增长7.5%;归母净利润0.39亿元,同比下降81.2%;扣非归母净利润0.80亿元,同比下降54.5%。

根据2022年半年报:上半年天宇股份在欧、美、日、韩、中国等规范市场的原料药销售收入6.88亿(+19.0%)。公司在研CDMO项目21个,其中待验证项目9个,已完成研发待商业化项目4个。截至2022年6月30日,公司已获批6个仿制药品种。

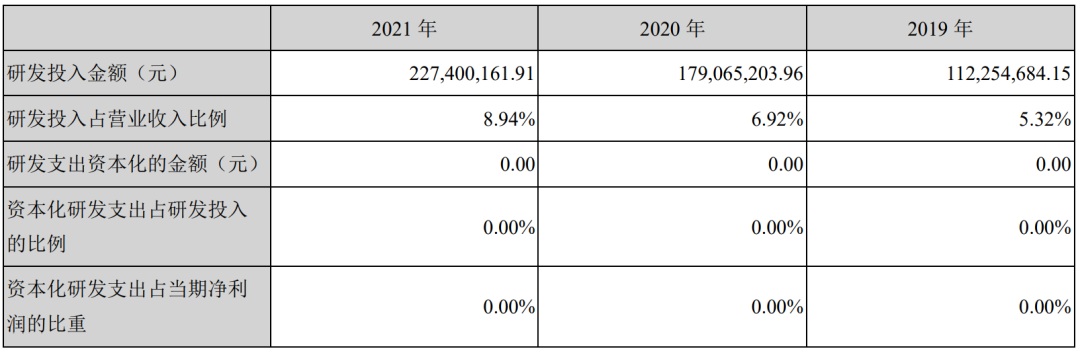

三、天宇股份前三年研发投入金额以及占营业收入的比例:

近三年天宇股份公司研发投入金额及研发投入占营业收入比例从2019年到2021年均逐年增多,占营业收入的比例也逐年增长,2021年研发投入达到了2亿多元,研发投入占营业收入比例达到8.94%。

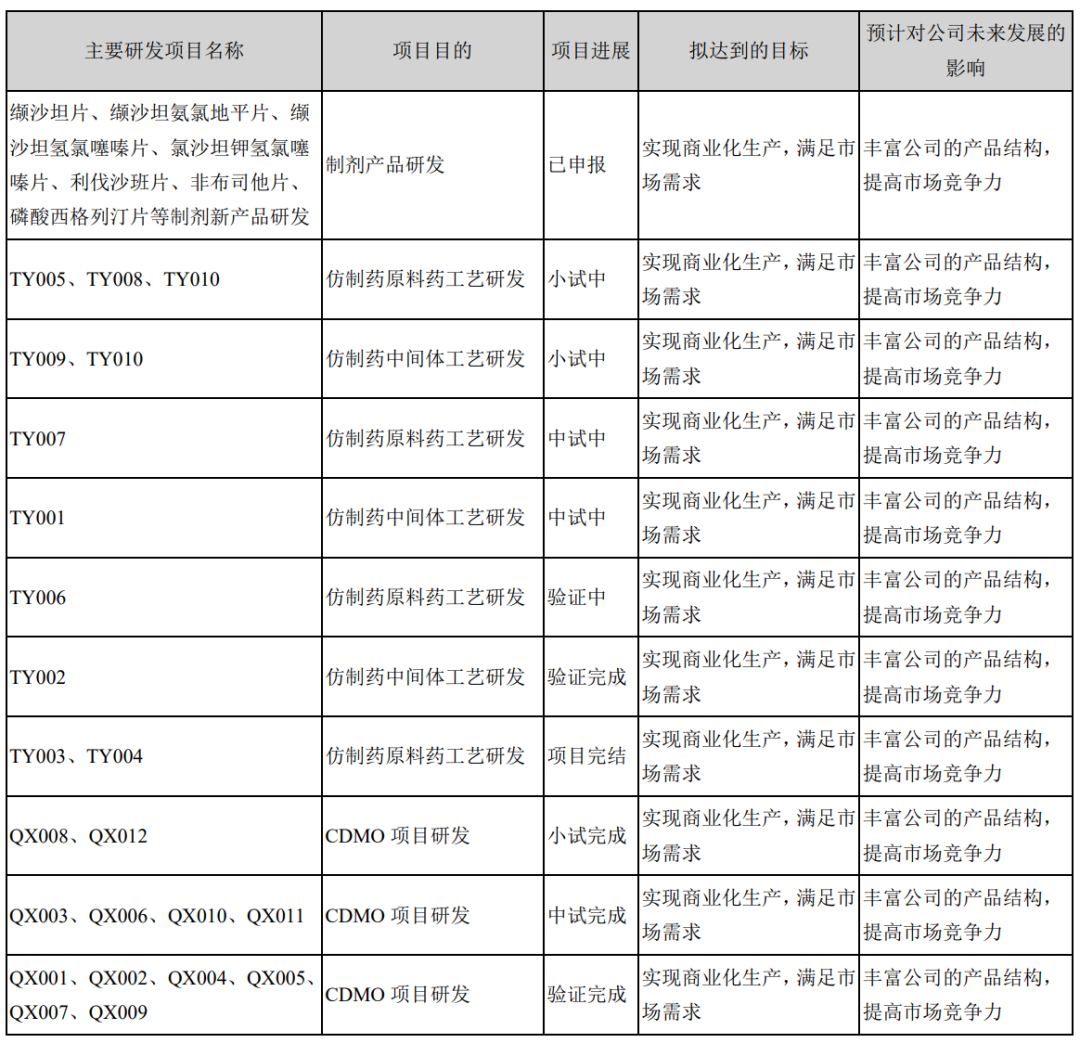

产品管线

据2022年4月22日发布的2021年年报数据,天宇股份新增6个API与原研客户开展业务推进,分别处在注册验证、文件递交、样品质量确认等阶段。2021年公司获得国家药监部门批准的API注册产品8个,正在审评审批中的注册产品9个,正在验证注册和推进商业化合作的新老客户近100家,国内原料药市场有望保持快速增长。

近 况

截止北京时间11月2日,天宇股份收盘价为24.12元,总市值约84亿元。期待在原料药+制剂+CDMO发展道路上,天宇股份收获新的进展。

注:本文不构成任何投资意见和建议

参考:

NMPA/CDE;

药融云数据,vip.pharnexcloud.com/?zmt-mhwz;

FDA/EMA;

相关公司公开披露;

http://www.tianyupharm.com/index;

【浙商医药|孙建】天宇股份22Q3:期待盈利能力修复的拐点;

http://www.360doc.com/content/20/0617/08/165071_918922282.shtml;

http://www.tianyupharm.com/plist/zh.aspx;

https://pdf.dfcfw.com/pdf/H2_AN202204211560709989_1.pdf?1650579235000.pdf;等等。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论