“华人科学家的双重使命”——既需接轨国际前沿,又要解决中国高发癌种的临床需求。2015年余国良博士分拆中美冠科成立冠科美博时,他明确公司定位:以华人团队为核心,打造 “中美双引擎” 的肿瘤新药平台。冠科美博于2023年4月1日通过SPAC方式在纳斯达克上市,成为少数以华人创始人为核心的中概Biotech。

公司全球化布局以中美双总部为核心。美国总部设立于加利福尼亚州福斯特市,毗邻硅谷生物科技集群,聚焦早期靶点发现与国际临床开发;中国总部落地杭州,依托浙江冠科美博生物科技有限公司,整合长三角临床资源,配备国际先进的研发设备与生产基地,直接支持本土临床试验与商业化;区域支点包括香港子公司与澳大利亚分支机构,前者负责亚太区权益管理,后者承担部分临床前研究。

一、终止部分合作,调整研发方向

2024年7月,冠科美博宣布进行战略调整,并对领导团队进行变动。公司未来的重点将会放在 Vebreltinib(即伯瑞替尼)的临床开发上,同时为了削减成本,公司联合创始人兼总裁Sanjeev Redkar博士和首席医疗官Peony Yu医学博士将于8月转任顾问。

2024年年底,公司宣布了uproleselan在中国针对复发或难治性急性髓性白血病患者的临床试验3期桥接试验的结果,该试验未显示出临床益处,中位总生存期未达主要终点;另外授权方GlycoMimetics同期在全球同类患者群体中的临床试验3期研究也宣告失败,双方结果一致,印证了该药物机制在当前试验设计下的局限性。所以该项目被终止,2025年2月冠科美博终止了与Glycomimetics的合作。

2021年,冠科美博与TYG Oncology达成独家许可协议,获得APL-810在中国大陆、香港、澳门、台湾以及南非的开发和商业化权利;2025年4月,冠科美博宣布退出与TYG Oncology的合作,终止免疫肿瘤学合作协议,同时减缩研发重点,出售部分药物权利以获资金维持运营。

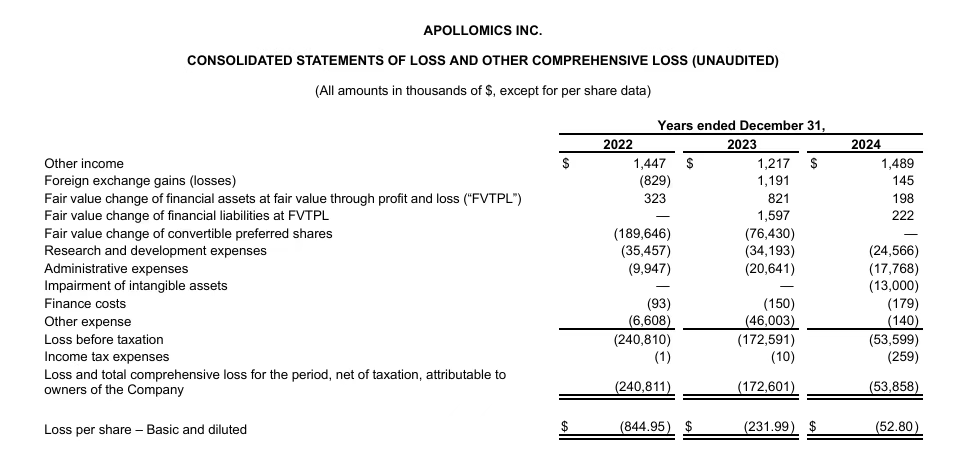

2024年度,冠科美博研发费用2460万美元,行政支出1780万美元,净亏损5390万美元,截止2024年12月31日,公司的现金、现金等价物、银行存款和货币市场基金为980万美元,预计目前的现金和等价物将支撑公司运营至2026年第一季度。

二、聚焦核心

1、优先事项:肿瘤抑制剂

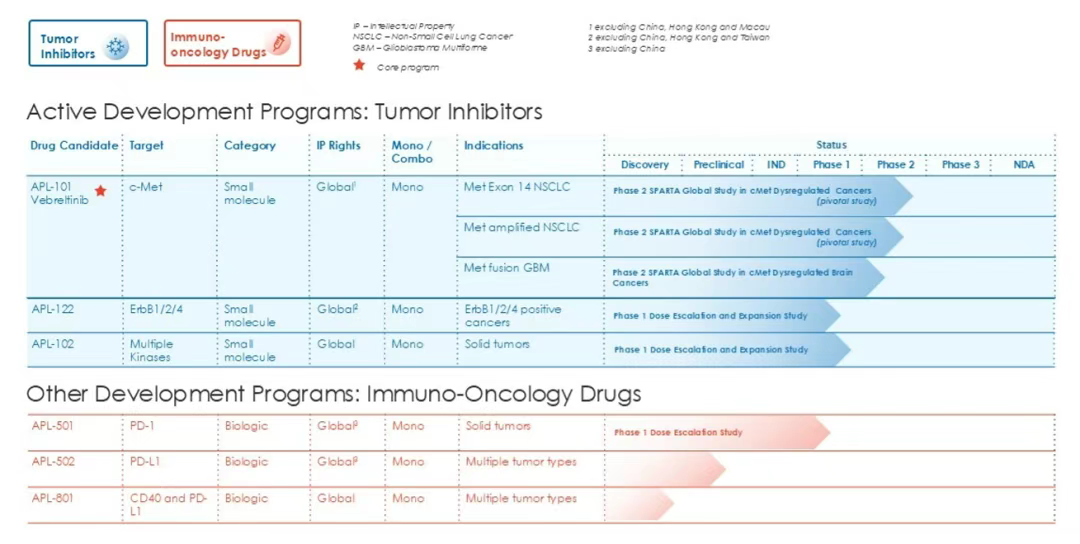

Vebreltinib(APL-101)是一种新型的、強效的、具有选择性及口服生物可用的强效小分子c-Met抑制剂,靶向多种肿瘤c-Met失调通路。c-Met是肝细胞生长因子(HGF)受体,是一种致癌基因编码的酪氨酸激酶受体,主要存在于上皮细胞中,在细胞分化、增殖、细胞周期、运动及凋亡中发挥重要作用。c-Met失调通常与肿瘤生长、侵袭和转移有关。

作为冠科美博的核心产品之一,Vebreltinib在肺癌治疗领域展现出了巨大的潜力。该药物目前正在进行临床试验2期多队列关键研究,主要用于评估以下适应症:(1)Met 14外显子跳跃的非小细胞肺癌;(2)c-Met扩增的非小细胞肺癌;(3)其他具有c-Met改变的实体瘤,例如c-Met融合或c-Met扩增。

Avistone(鞍石生物)拥有vebreltinib在中国、香港和澳门的独家权利。2023年11月,vebreltinib获得了国家药品监督管理局的有条件上市批准,用于治疗Met 14外显子跳跃的局部晚期或转移性非小细胞肺癌患者;另外,2024年4月,NMPA批准vebreltinib用于治疗携带PTPRZ1-MET融合的IDH突变、WHO分级IV级星形细胞瘤或胶质母细胞瘤患者,这些患者曾接受过低级别胶质瘤治疗且病情有所进展。

2025年3月底,冠科美博与LaunXP Biomedical的关联公司LaunXP International达成协议,LaunXP在亚洲其他地区(除中国大陆、香港及澳门)开发及商业化vebreltinib与EGFR抑制剂联合治疗NSCLC。

APL-102是一种口服小分子MTKi,通过B-RAF和C-RAF以及集落刺激因子1受体靶向血管内皮生长因子受体和MAPK通路。目前在中国进行的临床试验1期研究的剂量递增部分。APL-122是一种ErbB1/2/4抑制剂,冠科美博2021年从Edison Oncology获得了该产品在中国大陆、中国香港和中国台湾以外的独家权利。目前在澳大利亚进行临床试验1期研究的剂量递增部分。

2、其他项目:免疫肿瘤学

公司的免疫肿瘤学候选产品包括APL-501、APL-502和APL-801。

APL-501是一种IgG4人源化单克隆抗体,可选择性地与T淋巴细胞和其他免疫细胞上的PD-1结合,从而阻止PD-1与肿瘤细胞表面的PD-L1相互作用。该产品在中国的权利已授权给嘉和生物,目前已在中国开展临床试验3期研究;另外冠科美博已经在澳大利亚完成了一项针对特定晚期、复发或反复性实体瘤的临床试验1期研究,目前正在分析临床数据。

APL-502也是一款靶向PD-L1的新型人源化IgG1单克隆抗体。在中国范围内的权利已授权给正大天晴药业集团/1177子公司,正在中国开展临床试验3期研究。APL-801是一种CD40激动剂和PD-L1阻滞剂,旨在通过激活CD40来增强T细胞活性,并通过阻断PD-L1来抑制免疫逃逸,从而实现双重抗肿瘤作用。目前仍处于发现阶段。

三、未来战略

截止2025年6月5日,公司总市值曾飙升至26亿美元的冠科美博只有717万美元,仅一两年市值蒸发得只剩下“皮毛”。基于现实因素,短期来看公司未来主要战略为:

1、资源聚焦:押注Vebreltinib的差异化优势

冠科美博将90%以上的研发资源集中于c-Met抑制剂Vebreltinib,重点推进MET扩增的非小细胞肺癌适应症,目标是2026年向FDA提交NDA。2024年策略调整后,SPARTA试验仅招募MET扩增患者,以解决此前因入组标准宽泛导致的招募缓慢问题。同时,通过与LaunXP合作开发Vebreltinib+EGFR抑制剂联合疗法,获得1000万美元预付款,并计划通过联合用药拓展一线治疗市场,强化“Best in Class”定位。

2、成本优化:断臂求生式的管线精简

为应对资金压力,冠科美博采取激进的降本措施,即终止与TYG Oncology的免疫肿瘤合作,裁减非核心团队,并暂停所有非Vebreltinib项目。2024年两次费用削减累计节省超2000万美元,目标将现金流维持至2026年第一季度。

3、全球化突围:中美双报+联合试验

公司延续 “中美双研发中心” 架构,Vebreltinib的SPARTA(全球)与KUNPENG(中国)试验数据各占50%,确保FDA和NMPA的同步申报合规性。针对脑胶质瘤PTPRZ1-MET融合适应症,依托中国合作伙伴鞍石生物的临床试验3期研究数据,计划以FIC身份冲击孤儿药市场。此外,通过授权合作,还可以降低区域商业化成本,聚焦核心市场。

参考:

NMPA/CDE;

摩熵医药数据库,https://pharma.bcpmdata.com/;

FDA/EMA/PMDA;

相关公司公开披露(除标注外,正文图片均来自企业官网);

https://www.apollomicsinc.com/;

https://ir.apollomicsinc.com/;

https://www.apollomicsinc.com/pipeline/;

https://mp.weixin.qq.com/s/gxGhfix1i8fas2t3fkEfYg;

https://www.headkonmed.com/headkonmed/vip_doc/28040028.html;等等。

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论