熟悉CXO行业的投资者都知道一个规律:由于产能爬坡是逐级而上,药企研发投入也有周期性,CXO公司的业绩常会呈现Q1到Q4逐季攀升——一季度往往是全年营收"淡季",真正的放量要到在下半年才徐徐展开。

但在4月27日,CRDMO药明康德交出了一份让市场无比振奋的一季报:Q1营收首次突破百亿大关,毛利率、净利率、在手订单纷纷创下历史新高,三大业务平台增长齐头并进,全年业绩的想象空间被进一步打开。

得益于一季度优异的业绩表现,药明康德 在昨天(4月28日)A股开盘后迅速冲高涨停,H股一度大涨超过17%。

可以说,无论外界环境如何变化,这家CXO头部公司,始终保持着经济上行期的美。

一、“全面开花”的百亿营收

药明康德的一季报业绩,称得上是无死角的“全面开花”。

营收端,其首次实现Q1单季度营收突破100亿元,达到124.4亿元,持续经营业务收入同比增长39.4%。

利润端,药明康德一季度经调整non-IFRS归母净利润达到46亿元,同比更是大增71.7%。利润增速远超营收增速,暗示了其所服务的高附加值后期项目和商业化项目持续放量,规模效应加速显现。

药明康德的增长并非靠"以价换量",而是靠效率提升和极致运营实现的内生性高质量增长。这一点,也有数据印证:2026年第一季度,药明康德经调整non-IFRS毛利率与净利率再次创下历史新高,分别提升8.5和9.2个百分点,来到50.4%和37.0%。

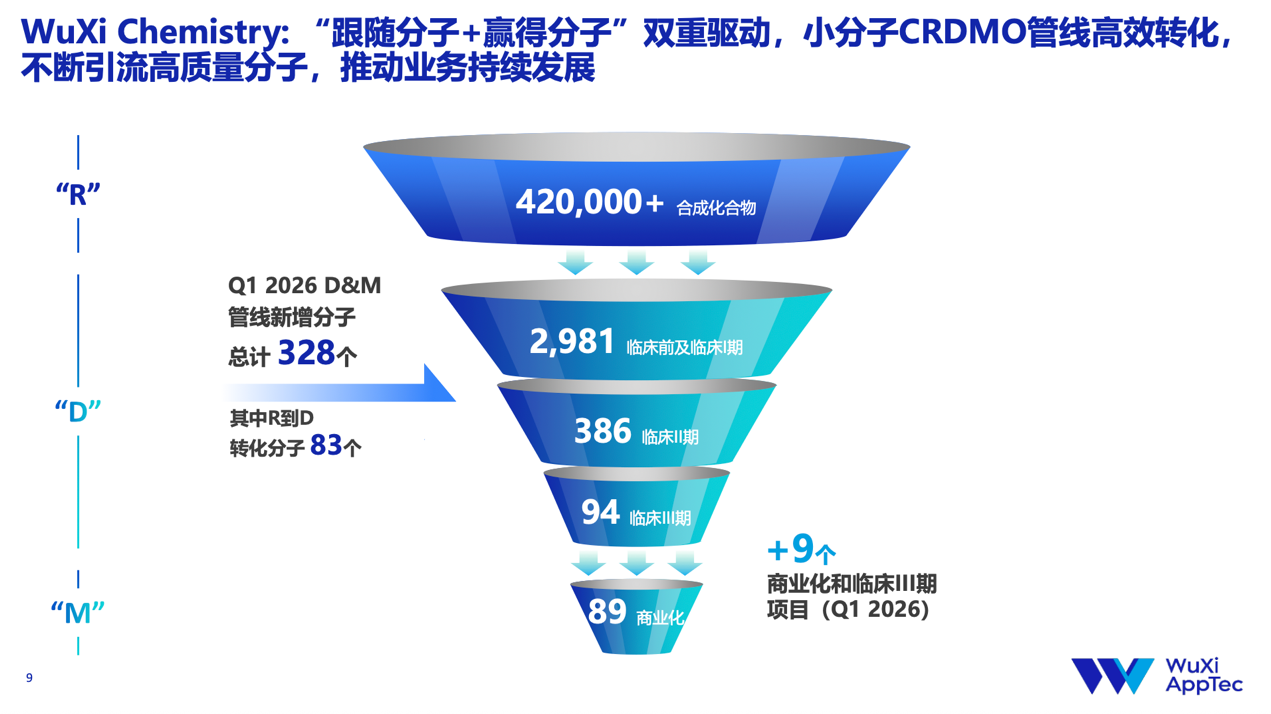

作为一家整合了CRO与CDMO的端到端CRDMO公司,药明康德的服务贯穿新药从发现(R)、开发(D),到生产(M)的各个阶段。一季报显示,其每个阶段的服务单拎出来都“很能打”,且都还在快速增长,正应验了那句俗语:比你优秀的人还比你更努力。

比如在R端,其生物学业务平台(WuXi Biology)营收同比增长10.1%,持续为CRDMO模式高效引流,吸引超过20%的新客户,与CRO赛道整体不温不火的体感形成鲜明反差。

与之协同的测试业务平台(WuXi Testing)同比增速也创下新高,达到27.4%,单季度营收11.3亿元,厚积薄发;代表盈利质量的经调整non-IFRS毛利率也改善明显,提升10.8个百分点至35.5%,对外服务与自身的运营效率“量质齐飞”。

二、D&M(开发与生产)后端放量更"惊人"

一方面,在代表前沿创新的新分子(核酸类、偶联抗体类、多肽类等)领域,药明康德势如破竹,相关业务一季度不仅贡献了WuXi Testing及WuXi Biology板块超过30%的营收,也持续推高专注多肽与寡核苷酸的WuXi TIDES表现。后者一季度在D&M端客户数新增28%,全年预期营收增速将超过40%。

另一方面,出于患者便利性、依从性、成本等方面的优势考虑,许多领域在被大分子、新分子攻克后,产业仍会将小分子成药作为目标。小分子至今占据美国FDA每年获批新药的一半以上。

在这一领域,药明康德的D&M服务本就具有统治力,而在今年Q1,其营收同比增长超过80%,达到69.3亿元,创下疫情以来的新高。

这离不开CRDMO模式提前“锁定”优质管线,并持续推动管线向后端转化。在过去12个月里,药明康德合成并交付了超过42万个小分子化合物,D&M端新增328个分子管线,其中有83个来自于R端的直接转化。

全面的能力和高质量服务让药明康德不用追逐风口,就能确保所有风口从它这里经过。

以火热的GLP-1领域为例,无论是多肽类GLP-1落地放量,还是未来将朝着多靶点和口服小分子方向迭代,药明康德不做选择,可以通通承接。

三、重新审视作为HALO资产的含金量

是时候重新审视药明康德的价值了。

在过去很长一段时间里,投资者普遍偏爱轻资产、高周转、高ROE(净资产收益率)的企业和运营模式。然而,随着地缘摩擦升级,AI浪潮来袭,今年年初,以高盛、摩根士丹利为代表的知名投行,普遍在重新审视“HALO资产”的含金量。

HALO是Heavy Asset, Low Obsolescence的缩写,中文意为重资产、低淘汰性。当AI技术狂飙带来算力基础设施吃紧,人们认识到,还是应当把握那些具有高壁垒、且不易被AI技术颠覆淘汰的“重资产”,对冲不确定性。

回到医药领域,继多年前AlphaFold展示出强大的蛋白质结构预测能力,OpenAI今年带着GPT-Rosalind杀入AI制药赛道,也一度引发人们的“替代焦虑”。

而在当下,药明康德无疑就是医药界重要的HALO资产,其高效建成的能力与产能将成为AI辅助制药时代不可或缺的“基础设施”。毕竟,GPT-Rosalind加速的每一个研究,最终也都需要扎实的推进,才能让候选分子真正走向患者。

根据一季报业绩交流电话会最新披露的信息,药明康德多肽固相合成反应釜总体积继2025年达到10万升后,2026年将继续爬坡,攀升至13万升,另外还有3个新的TIDES车间正在建设中。放眼全球,如此规模不仅体量罕见,建设速度也堪称“现象级”。

当一些公司在看到产业热潮之后才想入局时,他们面临的不只是后发挑战与资金难关,更有工艺积累、质量体系、高效执行力等一系列需要逾越的壁垒鸿沟。

此外,药明康德小分子原料药反应釜也已经超过400万升,这一数字同样意味着大量创新方法与Know-how沉淀。药明康德早已将小分子赛道积累的经验在多肽等新分子产能建设中加以迁移复用,这些都绝非一朝一夕可被超越。

这还不是药明康德的天花板。

一季报披露,为了加速产能布局,药明康德计划提前启动常州新基地建设。根据官网信息,常州基地目前的面积约30万平方米,可以提供小分子原料药,以及寡核苷酸、多肽及其偶联物的原料药工艺开发和生产服务,扩建后势必能够更好满足全球药企多维度的需求。

药明康德常州基地

图片来源:药明康德官网

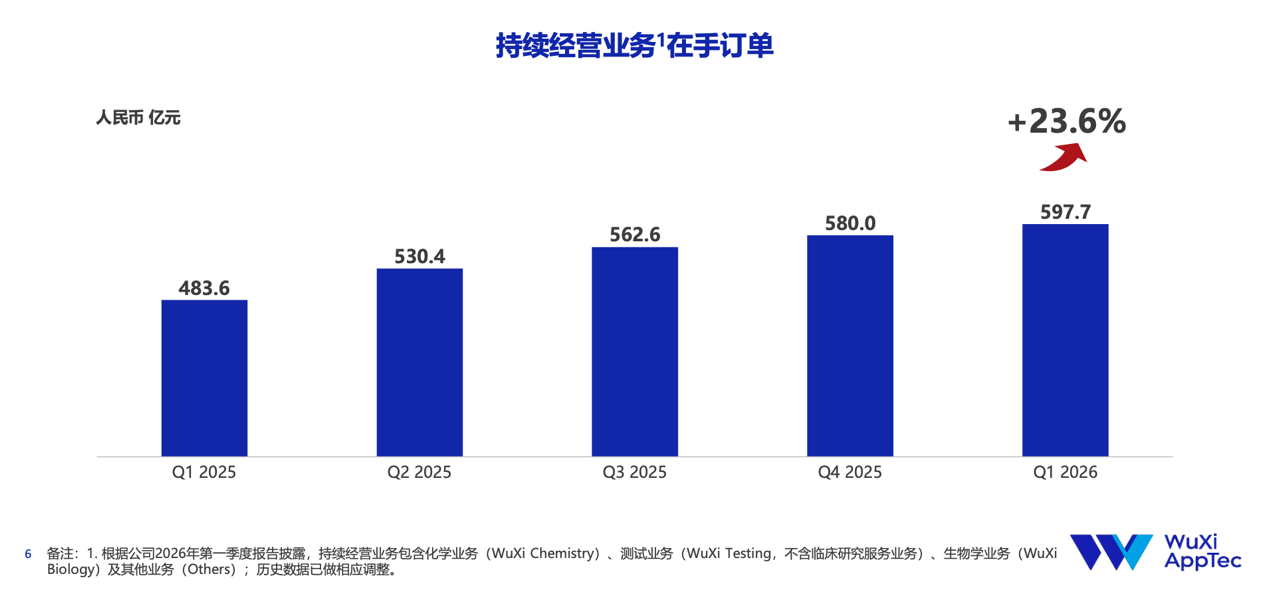

药明康德在手订单数历经逐季攀升,一季度即将突破600亿,同比增长23.6%,这便是药企需求日益增长的有力证明,也给足了其不断进行前瞻性产能投建的信心与底气。

换句话说,AI不仅不会冲击药明康德,反而会让其CRDMO平台显得更稀缺、更不可替代。AI或许可以优化前端靶点筛选,辅助实验设计,但它最终无法替代化学合成、安全性评价、制剂开发、商业化生产,等等——这些需要物理执行力的环节,恰恰是药明康德能够全方位支持,且尤为擅长的。

这才是药明康德作为医药界HALO资产的终极“护城河”:无论AI如何拓展新药研发创新的“大脑”,CRDMO才是把“不可能”变成“可能”的强大"身躯";AI越强大,对高质量CRDMO的需求只会越旺盛。

2026年,药明康德预计整体收入将达到513-530亿元,并表示可能在适当时机上调指引;资本开支则预计将达到65-75亿元,小分子和TIDES的产能建设仍将是重点方向。

从开局百亿,到全年500亿,乃至更远的未来,这家全球化CRDMO的发展故事,远未到终章。

扩展阅读:

1. 诺华领跑,药明康德狂飙!小核酸药物市场井喷,中国CDMO产业链迎来爆发式增长

2. 多肽CDMO实力对比:药明康德、凯莱英、九洲药业、诺泰生物、圣诺生物、泰德医药

3. 中国CRO、CDMO企业综合实力排行榜公布!药明生物、药明康德领衔…

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论