GLP-1的市场扩张,直接推动多肽CDMO行业进入热潮期。2025年上半年,司美格鲁肽与替尔泊肽合计销售额超300亿美元,市场前景一片繁荣。

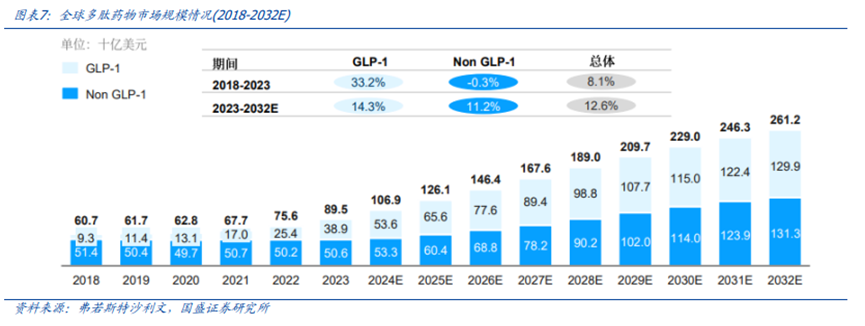

据弗若斯特沙利文预测,全球多肽药物市场至2032年将达2612亿美元,年复合增长率约12.6%;其中GLP-1赛道增速更高。目前全球约65%的多肽原料药生产采用外包模式,而中国市场的发展速度快于全球,预计2030年国内多肽CDMO规模将达185亿元。

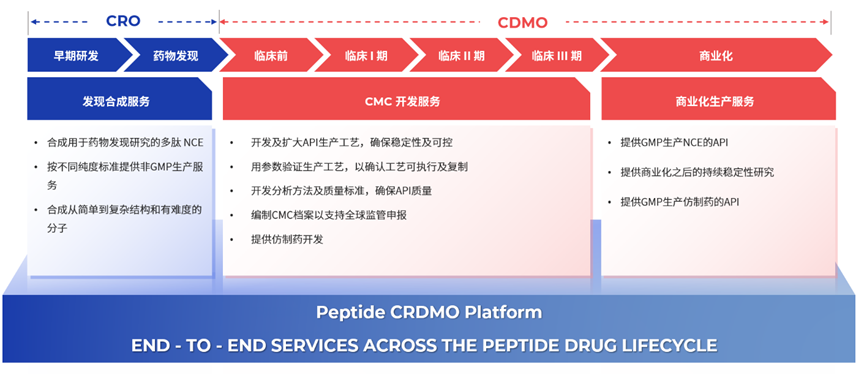

在此背景下,各CDMO企业的产能布局与技术实力成为竞争关键。本文结合2025年半年度业绩及部分三季度数据,从营收、利润、研发及产能等多维度,对比分析药明康德、凯莱英、九洲药业、诺泰生物、圣诺生物、泰德生物六家企业的多肽业务实力。

·业绩净利润PK

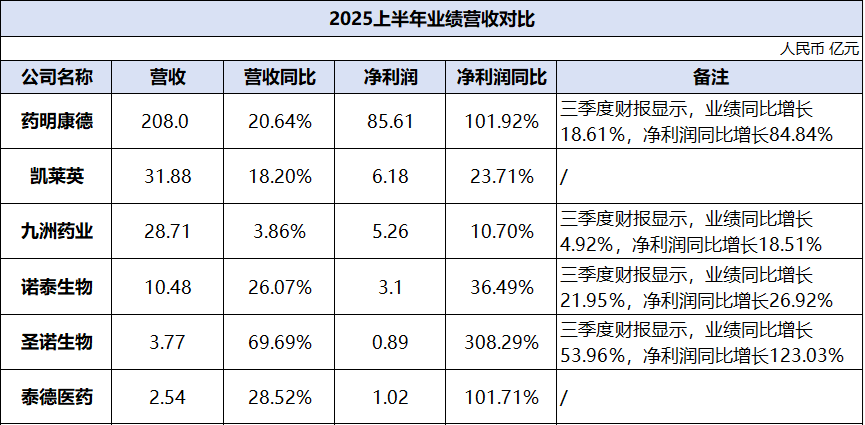

在明晰的行业前景驱动下,各CDMO企业的财务表现成为其实力最直接的体现。2025年已经过去了3/4。从半年度的业绩数据以及部分企业三季度财报来看,各企业表现都非常亮眼。

药明康德以超过200亿元的营收规模独居第一梯队,不仅上半年保持营收20.64%,净利润超100%的高增速,其三季度财报数据显示,营收与净利润同比分别增长18.61%与84.84%,在高基数上依然保持了强劲的增长动能。

凯莱英、九洲药业营收在30亿元左右,但增速呈现分化。凯莱英保持了超越18%的较快增长,而九洲药业增速相对平缓但仍然保持正增长,显示出业务结构调整或在进行中。

诺泰生物、圣诺生物与泰德医药构成了“高增长阵营”。其中,圣诺生物的表现尤为突出,其营收与净利润分别以69.69%和308.29%的惊人增速“领跑”全场,尽管基数较小,但显示出极强的业务弹性与盈利能力的快速释放。除此之外,圣诺生物、泰德医药和诺泰生物的净利润增速均远高于其营收增速。

·多肽业务布局与技术路径分化

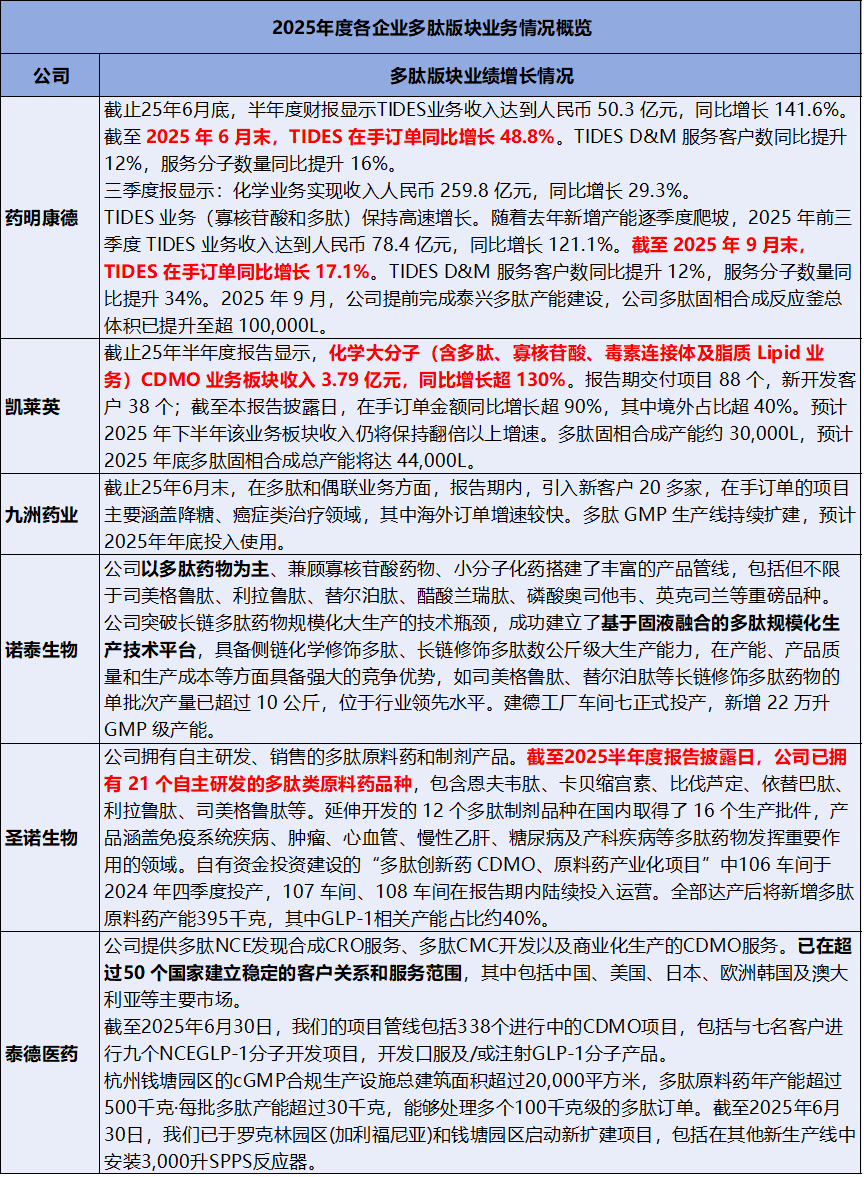

在整体业绩的背后,各公司在多肽这一核心赛道上的业务质量、技术路径与战略重心呈现出显著差异。

药明康德的TIDES业务(含多肽与寡核苷酸)是其当前最强劲的增长引擎。上半年收入50.3亿元,同比增长141.6%。TIDES在手订单截止9月底增长17%。其不仅有全球化的订单与客户覆盖,超10万L的多肽固相合成总体积也确保了其能承接超大商业化订单的能力。

凯莱英和九洲药业也在积极将小分子领域的优势向多肽延伸。其中凯莱英化学大分子CDMO业务增速超130%,且在手订单增长超90%,明确的产能规划显示其年底达44,000L以及翻倍增长的预期都显示了凯莱英在这个领域布局深耕。九洲药业策略更侧重于产能建设和客户导入。新GMP生产线的扩建与海外订单的较快增长,为其后续发力奠定了基础。

诺泰生物、圣诺生物、泰德医药在多肽领域的业务纯度是毋庸置疑的。

诺泰生物是长链多肽的“制造专家”,实现了如司美格鲁肽、替尔泊肽等品种单批次超10公斤的行业领先产量。

圣诺生物则是“API+制剂”一体化先行者,拥有21个自研原料药及对应的12个制剂批件,新增产能中40% 聚焦GLP-1,精准卡位核心赛道。

泰德医药特色在于高度国际化,管线中338个CDMO项目和9个GLP-1新分子项目,500千克年产能及处理100千克级订单的能力都是其应对全球客户需求的强有力支撑。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论