2025年第三季度,诺和诺德的核心产品 Wegovy® 销售额同比狂飙54%,但公司随之而来的决定却让很多人吃了一惊:全球裁员9000人。

一边是王牌药物的爆发式增长,一边是大刀阔斧的战略收缩。

图:2025年Q3财务报告

Wegovy® 的现金牛地位毋庸置疑,但资本市场已在追问,诺和诺德的“下一个Wegovy®”在哪里?

截至12月10日收盘,诺和诺德股价报收于49.05美元,较前一日上涨5.8%,市值重回2170亿美元以上。

这场涉及11%员工的裁员,绝非简单的财务调整,而是一次聚焦的战略调整。守住 Wegovy® 的当下市场份额,并全力押注于口服药和下一代多靶点药物的研发,以应对礼来等对手的迫近。

GLP-1进入“下一代”竞赛

诺和诺德的焦虑,并非源于当下的销售数字,而是来自赛道本身的快速演进。过去五年,GLP-1受体激动剂从糖尿病辅助用药跃升为代谢疾病领域的“超级靶点”,但竞争焦点已悄然从“单靶点注射剂”转向“多靶点、口服化、小分子”等下一代技术路径。

从“减重”到“治共病”:

礼来的产品迭代是一条清晰的技术进化之路。司美格鲁肽证明了GLP-1在减重领域的巨大市场。而替尔泊肽在减重效果上实现超越,并探索心血管获益,将竞争引入“减重+硬终点”的探索区块。

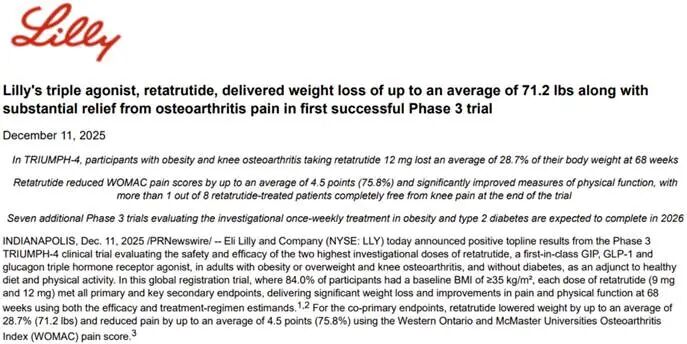

更令人瞩目的是,2025年12月11日,礼来进一步公布了其在肥胖合并膝骨关节炎患者中,不仅实现28.7%的减重,更显著改善关节疼痛。这首次在大型III期试验中证明,新一代GLP-1药物能直接干预一种重要的肥胖共病。

这意味着市场已悄然在改变,而诺和诺德的自研三靶点药物 NN9662 尚处早期,在争夺这一未来定义的竞赛中,已落后礼来一个身位。

图:来源于礼来公告

注射剂的天花板与口服药的潜力:

Wegovy® 的成功,也暴露了其局限性:注射剂型对生产、储存、运输和患者依从性要求极高,这天然限制了其市场渗透的广度与速度。

正因如此,辉瑞、阿斯利康、罗氏等纷纷押注口服小分子GLP-1激动剂,重金布局。诺和诺德虽有自己的口服项目 NN6535 在III期,但必须在一个全新的、由小分子化学和产能效率主导的战场上,应对来自四面八方的竞争。

区域市场分化加剧

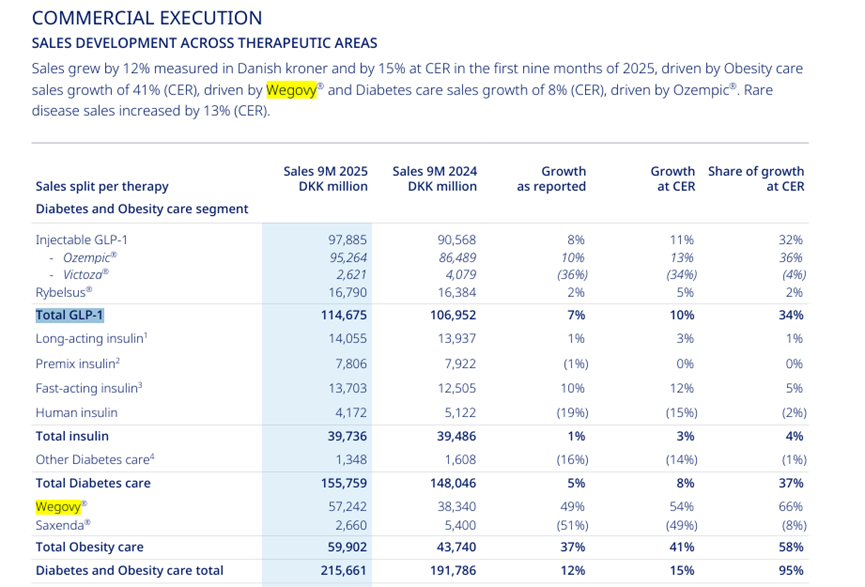

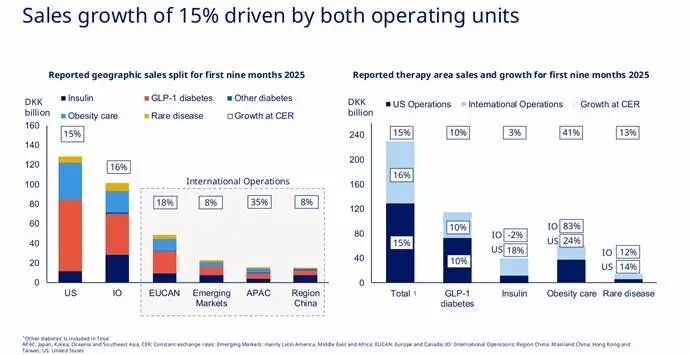

诺和诺德的增长神话,建立在美国市场的绝对主导之上。2025年前九个月,美国贡献了超过六成收入,其中 Wegovy® 推动肥胖护理板块CER增长达41%。但GLP-1糖尿病板块在美国仅增长10%,显示注射剂渗透已接近天花板。诺和诺德在美国的“高增长”依赖的是 Wegovy® 的爆发式放量,而非整体产品线扩张。

图:诺和诺德Q3财报

除美国之外,国际市场增速也不同,欧洲和加拿大地区GLP-1糖尿病增长18%,肥胖护理增长35%,整体表现强劲。但亚太地区总营收仅占全球约7%,且肥胖护理增长仅为8%,显著低于全球平均。由于 Wegovy® 尚未在中国获批,中国大陆+港澳台地区总营收占比不足5%,且GLP-1糖尿病增长仅10%,中国市场尚未成为GLP-1的主要增量来源。

当前其增长高度依赖美国与欧洲、加拿大地区市场,而这些地区又已进入“成熟期”。在亚太及中国等新兴市场,由于审批延迟、价格敏感度高等因素,短期内难以形成规模化收入。因此,诺和诺德也必须将研发与营销资源向能快速兑现回报的成熟市场倾斜,同时砍掉在低增长地区投入较大的非核心项目。

管线布局,资源重新分配

值得注意的是,诺和诺德自身也在推进口服GLP-1项目,NN6535 已进入III期,公司正全力推动口服减重药商业化以应对 Wegovy® 的可及性局限。

2024年底,其寄予厚望的司美格鲁肽治疗早期阿尔茨海默病的两项全球III期试验(EVOKE和EVOKE+)双双失败,未能延缓认知衰退。这一结果不仅终结了GLP-1类药物在神经退行性疾病领域的最大希望,也暴露出MNC在“老药新用”策略上的局限——即便机制有理论支持(如抗炎、改善脑代谢),临床转化仍充满不确定性。

面对下一代多靶点浪潮的加速,诺和诺德开始主动补强外部管线。2025年3月,公司以2亿美元首付款、最高20亿美元总金额,从中国联邦制药获得GLP-1/GIP/GCG三靶点激动剂 UBT251 的全球(不含大中华区)开发权益。这也标志着其从“完全自研”转向“内外并举”,试图借力中国创新填补三靶点布局的时间缺口。

从管线布局来看,未来还有双靶点 CagriSema、NN9541、三靶点 NN9662 以及MASH、心衰、罕见病等领域产品,但这些项目大多处于早期阶段,距离商业化还有3–5年。

图:诺和诺德研发管线布局情况

根据BioPharmGuy统计,2024–2025年全球口服GLP-1项目中,仅30%由MNC完全自研,其余均通过合作、收购或授权获得。

在不确定的时代,守住确定性高的基本盘,比追逐遥远的可能性更重要。诺和诺德选择了一条更有挑战性、更慢但可能更可控的路径,既深耕自研口服药,又果断引入外部三靶点资产,以平衡短期增长与长期竞争力。

中国创新药的窗口期来临

当跨国药企因增长焦虑而收缩非核心战线时,中国Biotech正迎来一个难得的战略窗口。复星医药与辉瑞的20亿美元交易并非孤例。

2025年,中国GLP-1创新药出海全面提速,信达生物、联邦制药、翰森制药、石药集团、民为生物、复星医药六家企业相继就GLP-1通路相关候选药达成对外授权,单笔潜在价值超10亿美元,累计总额突破百亿美元。

此外,先为达生物将包含口服GLP-1(XW004)与Amylin激动剂的组合疗法授权给Verdiva,总金额达24.7亿美元;恒瑞医药亦将其含GLP-1/GIP双激动剂及口服小分子的代谢管线组合整体授权Kailera,潜在价值60亿美元。这些平台型合作进一步印证,全球资本对中国代谢领域创新生态的认可已从“单点突破”迈向“系统性布局”。

在火热的交易背后,我们不难看出,近80%处于临床前或I期阶段。这意味着,中国创新目前主要是早期创新供应商的角色。真正的价值,全球多中心III期临床和商业化——仍牢牢掌握在辉瑞、礼来等巨头手中。诺和诺德裁员所释放的资源,也正是为了巩固其在价值链条末端的这一优势地位。

诺和诺德虽凭 Wegovy® 实现高增长,却因技术代差、市场饱和与研发滞后被迫战略收。与此同时,中国创新药企借力多靶点、口服化等下一代GLP-1技术密集出海,不仅填补全球管线缺口,更重塑代谢药物竞争格局。

参考资料:各企业官网及公告、公开资料整理

扩展阅读:

1. 诺和诺德:GLP-1药物3期试验达主要终点,降低24%风险

2. 股价大涨9%!诺和诺德GLP-1新药疗效远超Wegovy

3. 诺和诺德口服GLP-1新疗法Amycretin减肥I期数据惊艳:12周减重13%!

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论