二、零售市场微涨,片剂和胶囊稳占半壁江山

零售市场方面,实体药店自2019年至今近三年持续上涨。摩熵医药数据库显示,2025年上半年实体药店销售总额达2137.35亿元,同比上涨0.37%。从治疗领域看,抗肿瘤与免疫调节药、呼吸系统药物、消化系统与代谢药三大板块表现强劲,在实体药店市场中,这三大板块销售额合计超260亿元,成为支撑实体药店市场的“三驾马车”。

查数据,找摩熵!图源:摩熵医药-实体药店销售数据库

从品类份额看,2025年上半年:

- 抗肿瘤药与免疫机能调节药以20.45%占比领跑;

- 呼吸系统药物(17.04%)、消化系统与代谢药物(15.32%)紧随其后;

- 与2024年同期相比,仅抗肿瘤药、血液和造血系统药物、补气补血药物(中成药)份额保持稳定或增长,其余品类均呈不同程度下滑。

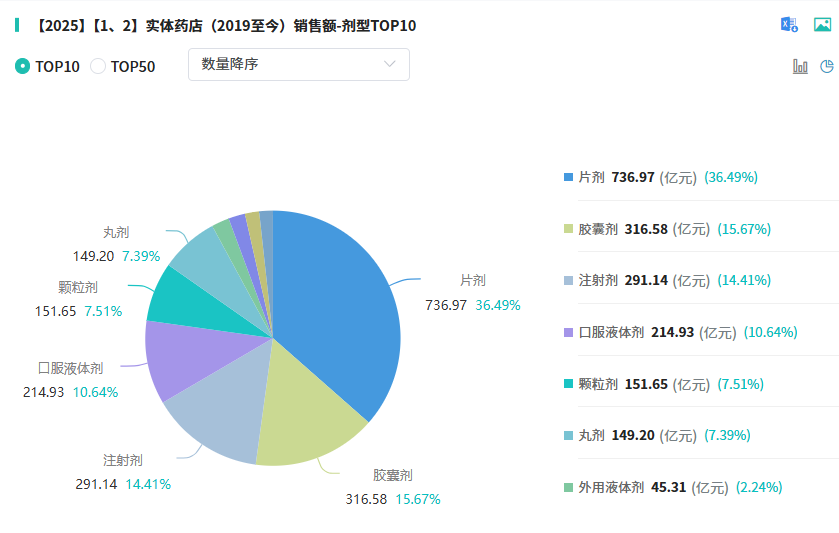

剂型分布方面,2025年上半年实体药店以口服剂型为主导,其中片剂占36.49%、胶囊剂占15.67%,两者合计超过五成;注射剂占14.41%,位居第三。

查数据,找摩熵!图源:摩熵医药-实体药店销售数据库

网上药店市场近三年保持上行态势,2025年上半年销售额一举突破450亿元,延续稳健增长势头。从剂型分布看,口服剂型依旧是线上主力——片剂占比40.96%、胶囊剂占15.85%,两者合计超过五成;口服液体剂亦占10.62%,构筑起线上药品销售的基本盘。

本次吉林核查的48个品种中,口服溶液剂与片剂各占12.5%,胶囊剂占10.4%。不难看出,口服剂型因流通广、价差易监测,成为院内外价格核查的重点靶区,凸显零售端价格敏感度与监管聚焦度的同步抬升。

三、零售端权重提升,价格治理“双向加码”

进入2026年,零售终端在药品流通版图中的地位愈发凸显。药品监督管理统计数据显示,2024年全国药店数量达68.37万家,同比增长2.5%。随着零售网络覆盖广度与深度的延展,价格规范的要求也水涨船高。

国家层面已打出“组合拳”:

政策引导:1月22日,商务部等9部门联合印发《关于促进药品零售行业高质量发展的意见》,鼓励零售药店整合采购需求开展联合采购,以量价挂钩提升议价能力;同时倡导生产企业与大型流通企业深度协作,按市场规律规范购销价格体系,推动跨省跨区公平竞争。

技术赋能:国家医保局披露,全国31个省(区、市)及新疆生产建设兵团已全面上线定点药店比价小程序,依托医保定点医药机构数据资源,实现“查药比价一站式搞定”。

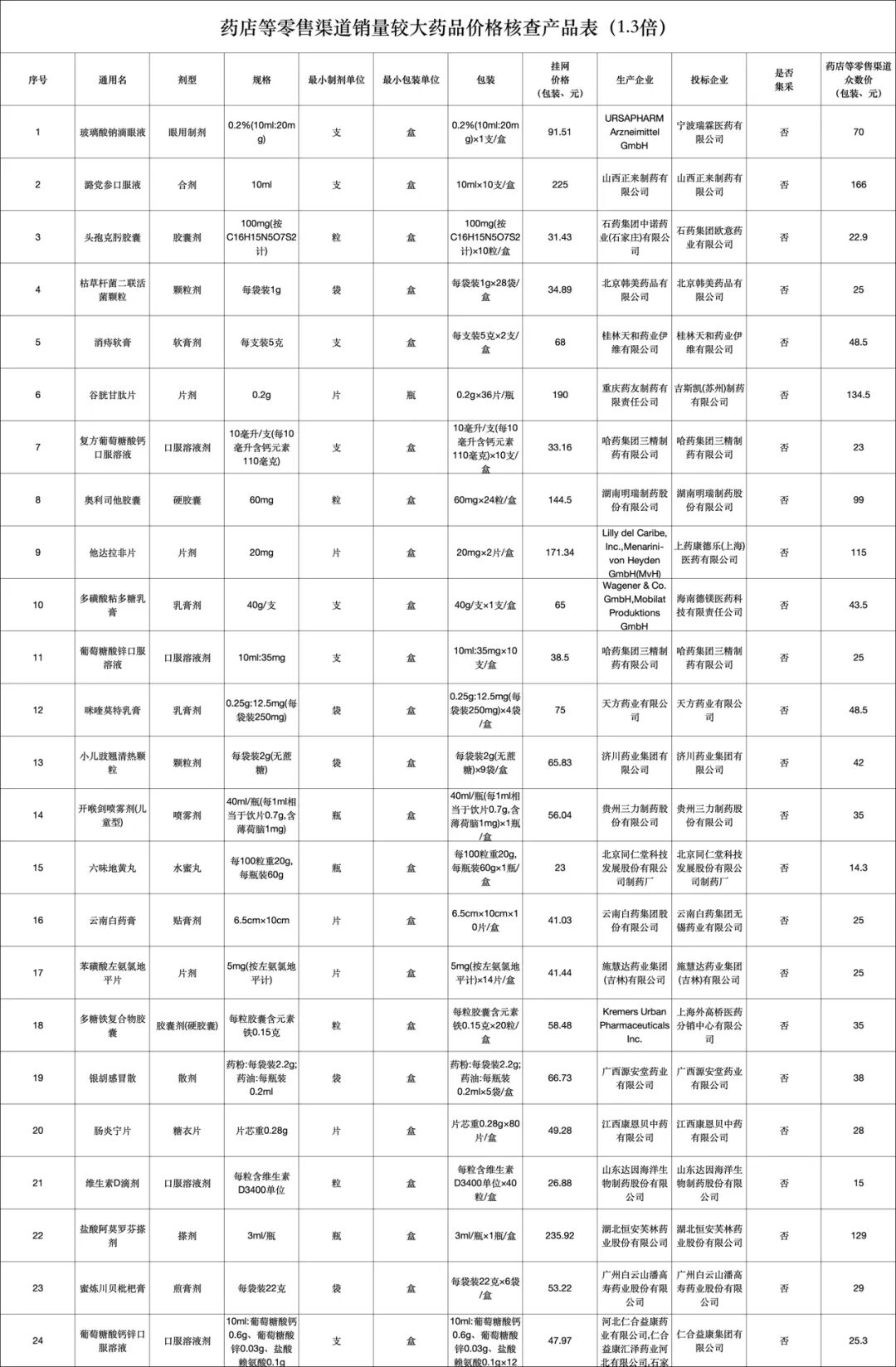

地方实践亦在快步跟进——去年湖南公布2025年一、二季度医保药品销售情况,列出挂网价高于网络平台价1.3倍的品种,采用“众数价”采集京东、美团数据。

本次吉林核查虽未公开“众数价”具体来源,但价差阈值与湖南完全一致,释放全国统一治理逻辑的强烈信号。

药品在零售端的低价与高价本是市场常态:短缺时布洛芬可飙至百元一盒;竞争加剧时又现促销打折。国家医保局此前解释,网络药店售价偏低或因竞争激烈、促销引流,甚至存在“首盒低价、复购高价”的策略。

其在《关于开展“上网店、查药价、比数据、抓治理”专项行动的函》中明确要求:警惕企业以串货、促销、临期等理由规避监管,必须一追到底,逐步完善价格治理体系。

地方执行力度不一,浙江较为激进——去年2月公示某品种因高于互联网售药平台“即时送”价格1.3倍,直接失去省级挂网资格;广东5月发布《药品挂网规则(征求意见稿)》,规定申报价若高出当地药店零售价和网络“即时达”价 1.3倍,需及时调至合理区间。安徽、湖南等地相继跟进。可以预见,2026 年各地推进力度将有增无减。

结语

在集采重塑院内价格体系、零售端影响力不断扩大的当下,院内外价格倒挂不再是“市场自然现象”,而成为监管紧盯的焦点。48个品种突遭核查,53亿大品种价差高达5.2倍,既是对既有价格秩序的警示,也是对零售端价格透明化、规范化的一次加压测试。

未来,随着比价工具普及、联合采购推广与跨区域监管协同深入,药品价格“双向治理”将从政策文件走向落地常态。

附:

参考来源:

[1] 吉林省公共资源交易中心官网

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 33种药品主动降价!仁合益康独家品种最高降79.8%

2. 60种药品主动降价!石家庄四药24亿+品种大降,神经系统药居首

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论