1993年默克的注射用生长抑素(思他宁)获批在国内上市,至今已三十年的使用历史。生长抑素其实是一种多功能肽类激素,临床上具备“万金油”属性,市场一直很好,巅峰时市场接近三十亿,国采后市场腰斩至十亿左右,集采之后默克就直接将思他宁转给了海森生物。

思他宁的市场相当坚挺,2024年依旧有接近5亿的市场,占据近一半市场份额。

剩下武田的四款产品,收购时间就更早,是海森生物创立后收购的第一批原研产品。2022年3月,海森生物正式以2.3亿完成对武田心血管及代谢领域的五款产品收购,其中除了云顶新耀合作的亚宁定、倍欣、易达比、必洛斯之外,还有一款盐酸吡格列酮片(艾可拓),艾可拓因致膀胱癌风险,存在一定市场争议。

海森生物收购武田的这几款产品至今销售情况依然很好,除了早在第二批就被集采的必洛斯,原研基本都还占据着主导地位。

亚宁定24年院内销售额6亿多,市场占比超70%;倍欣24年全终端销售额近1.5亿,市场占比超30%。易达比相对上市较晚,但市场增速很快,预计今年可以破亿,而且这个品种竞争较小,目前在售的仅海森生物和北京福元两家,易达比市场接近99%。

综上,这几款原研产品的市场潜力尚在,患者基数庞大,上市多年销售稳定,云顶新耀的选择并不足为奇。

02

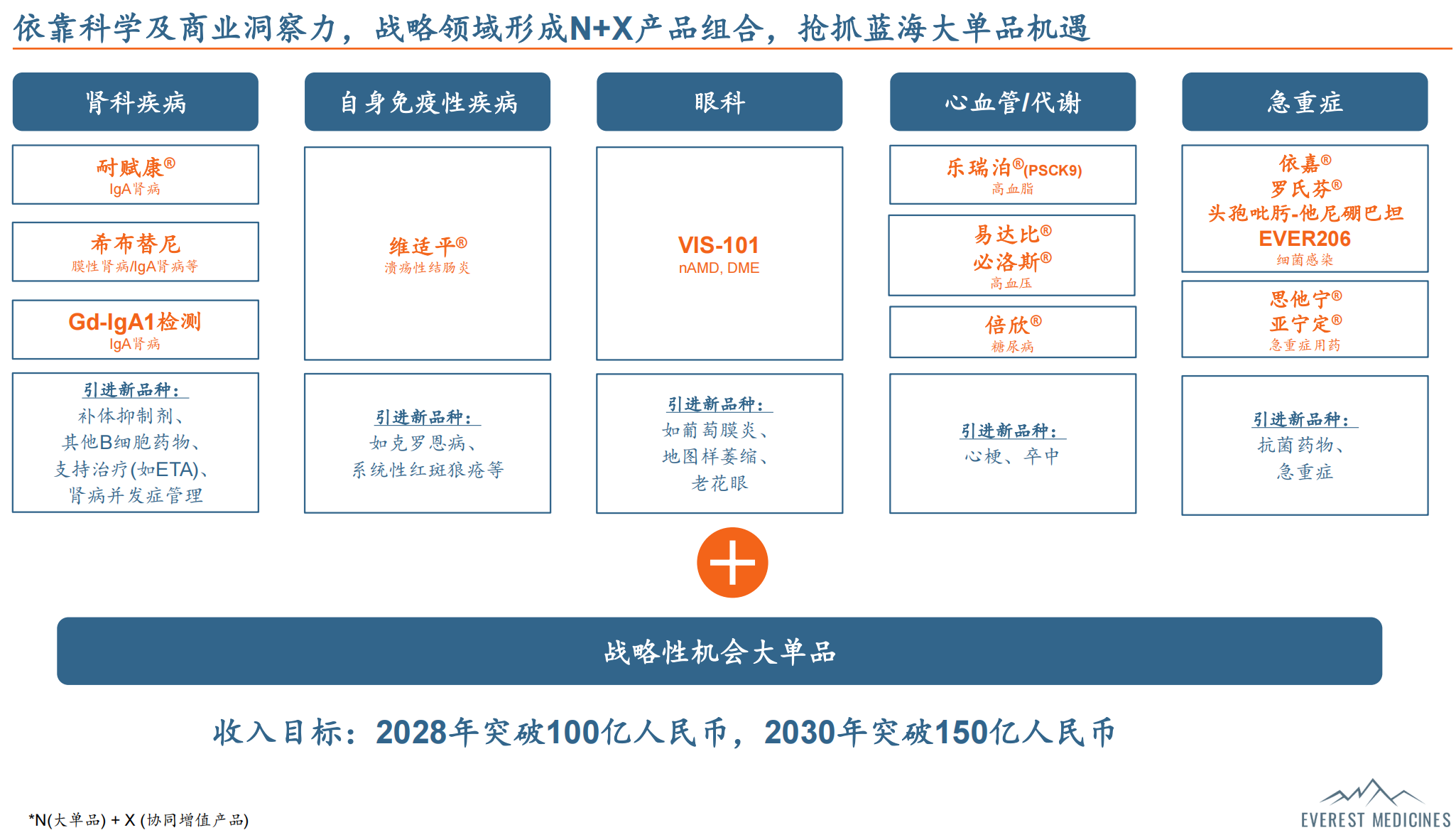

纵观这六款成熟品种,覆盖了急重症、心血管、代谢三大领域,与云顶新耀现有管线高度协同。

心血管、代谢疾病与肾病同属慢病,在科室和使用人群上有重叠,耐赋康开拓出的院内资源可共用,急重症领域又是另一批使用人群,可以与云顶新耀现有的新抗生素形成互补。

因此云顶新耀无需显著增加成本,利用现有渠道就能创造增量。

与此同时,成熟产品拓展还可以为自家新产品推广赋能。

众所周知,目前云顶新耀的王牌品种是耐赋康,仅凭9个月就完成了10亿的销售,相当夸张,可见云顶新耀商业化能力很强。然而除耐赋康之外,目前云顶新耀实现商业化的产品就仅有一款感染性疾病线产品依拉环素,上市时间早于耐赋康,销售额却低于耐赋康,上半年销售额1.43亿元。国内医生习惯用头孢类抗生素依拉环素不甚了解,而罗氏芬就是大名鼎鼎的三代头孢,罗氏芬商业化途中可同步推广依拉环素。

而此次引进的莱达西贝普也是同理,云顶新耀之前的管线里恰恰缺少了兵家必争之地心血管线,易达比、必洛斯和新药莱达西贝普都是为了补足心血管线,易达比和必洛斯虽然已没有当年的市场,但知名度依旧,一定程度上可以给新产品莱达西贝普铺路。

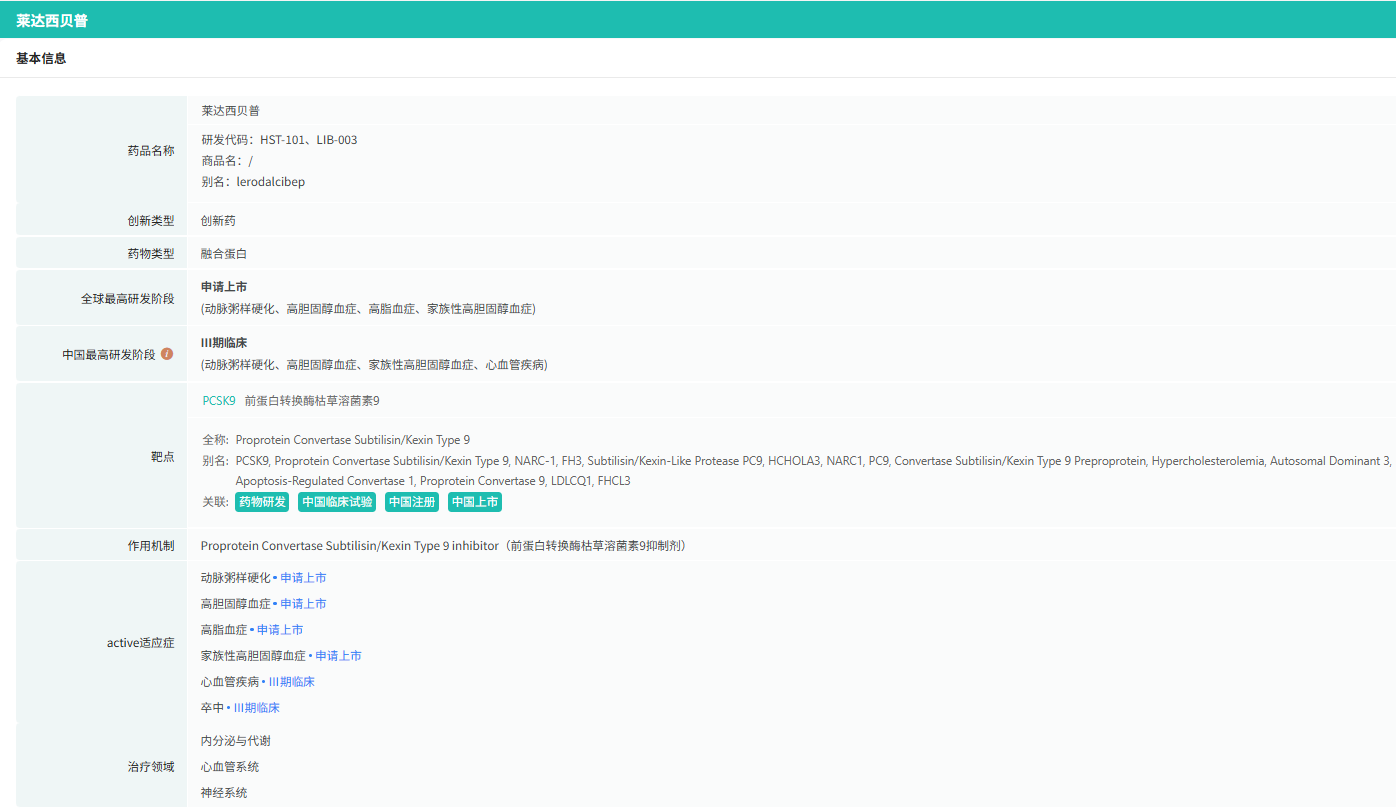

莱达西贝普由美国LIB Therapeutics研发,是一款新型小分子蛋白结合的第三代PCSK9抑制剂。莱达西贝普经开发为更贴近患者需求、更加便捷的每月一针、单次小体积皮下注射制剂,居家旅行皆可方便储存或携带。

截图来源:摩熵医药数据库-全球药物研发数据库

莱达西贝普的临床数据相当优秀,头对头临床试验(莱达西贝普vs英克司兰)LIBerate-VI研究已取得优效结果 (P=0.0319),英克司兰是全球首款也是唯一一款siRNA降脂药物,未纳入医保时上市四个季度就破了十亿,属于超级大品种。

就在昨日(12月17日),云顶新耀宣布莱达西贝普已获FDA批准上市,EMA正处于审批中,计划2026年上半年于大中华区递交BLA。

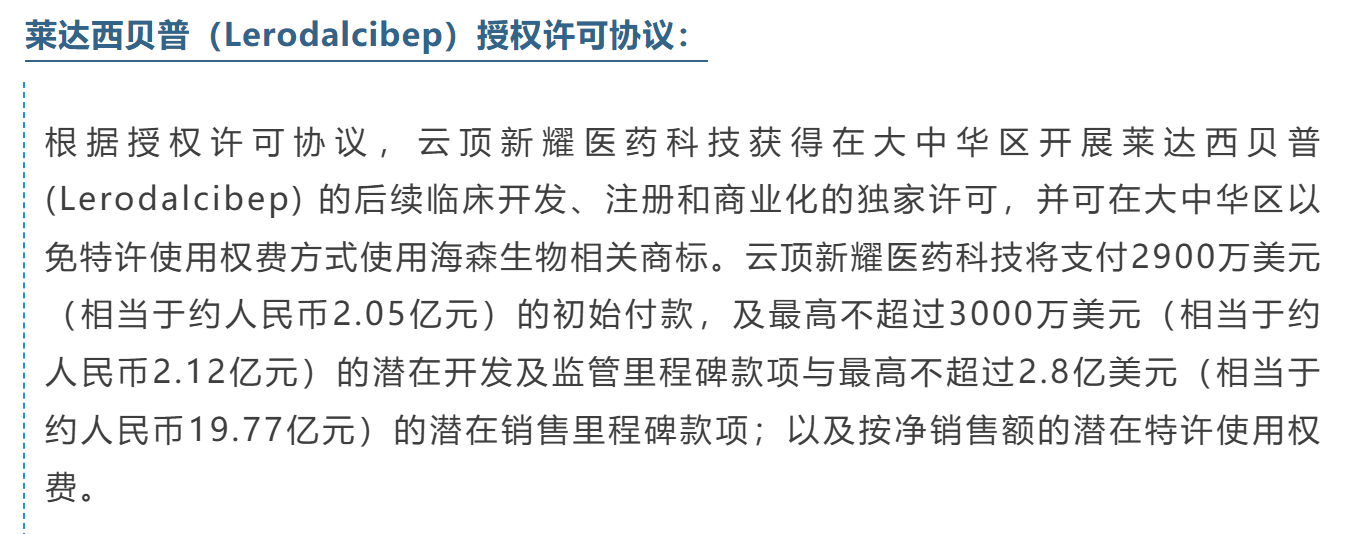

莱达西贝普在中国的专利独占期至2039年,具备巨大商业化潜力,不枉费云顶新耀预计花费24亿得到莱达西贝普的独家授权。

近期云顶新耀还发布了2030战略,明确到2030年公司将形成20+临床管线梯队,20+高潜力商业化品种,实现150亿元以上的收入规模,可见其野心。

总之,这二者属于强强结合,海森生物负责成熟产品的购入和创新药的前期孵化,云顶新耀负责后期推广和商业化,互惠互利。

参考来源:

[1] MedTrend医趋势

[2] 摩熵医药(原药融云)数据库

[3] 氨基观察

[4] 云顶新耀官方公众号

扩展阅读:

1. 2023 年批准的(境外已上市、境内未上市)原研药都有哪些?<已整理>

2. 【深度梳理】西格列汀二甲双胍片,原研VS仿制专利攻防战

3. 国采十批原研零中标,原研药企战略转向院外市场?

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论