肝癌是全球高致死性恶性肿瘤,中国占全球新发病例近半,疾病负担沉重。本报告系统梳理肝癌流行病学趋势、临床治疗演进、靶向药物市场表现及企业在研布局,为行业决策提供参考。

摩熵医药数据服务体系:全渠道数据赋能精准决策

1.多渠道,多层级市场及销售数据,满足企业不同层次及场景的需求

2.多方数据来源的医疗大数据的应用

3.数据赋能不同客户类型及需求,为相关决策提供可靠依据

一、肝癌概述

(一)肝癌疾病概述

1. 原发性肝癌为主,亚型分类清晰

肝癌的定义:肝癌是发生在肝脏的恶性肿瘤总称,包含原发性和转移性两类。

原发性肝癌的定义:原发性肝癌特指起源于肝脏细胞或胆管细胞的恶性肿瘤,最常见类型为肝细胞癌。

继发性肝癌的定义:又称转移性肝癌,是其他部位恶性肿瘤经血液循环、淋巴系统转移或邻近器官直接浸润至肝脏形成的继发性肿瘤。

2. 三种亚型致病机制与细胞起源迥异

所有类型肝癌均发生于慢性肝损伤背景(病毒性肝炎、酒精、代谢相关脂肪肝病)。

慢性炎症导致肝细胞持续坏死→再生→纤维化(肝硬化),在此过程中累积基因突变,最终发生恶性转化。

(二)肝癌流行病学数据

1. 全球肝癌负担加重,中国占比居高

当前疾病负担沉重:2022年全球新发病例约86.5万,死亡病例约75.8万。

死亡/发病比高达 87.6%,显示肝癌预后极差,死亡率高,是严重威胁生命的恶性肿瘤之一。

未来形势持续恶化:据预测,2050年全球新发病例将增至152.0万,死亡病例增至137.0万。相比2022年,新发病例增长 75.7%,死亡病例增长 80.7%,增幅显著。

中国与全球肝癌疾病负担对比:中国占全球肝癌负担近半,中国发病率远高于全球平均水平。

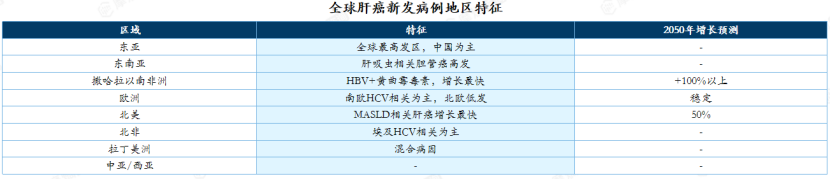

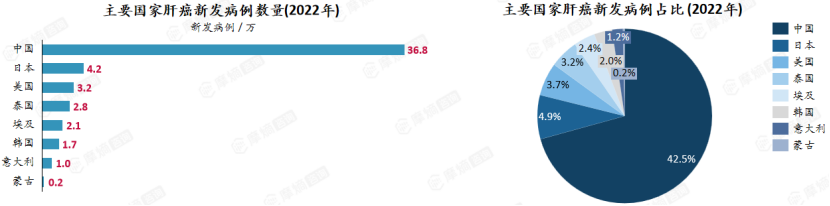

2. 东亚贡献全球近半数肝癌新发病例,地域分布极不均衡

全球肝癌新发病例地区特征

3. 中国肝癌负担最重且病因各异,区域特征鲜明

全球肝癌病因呈现鲜明地域差异,防控策略需因地制宜。

中国负担最重,HBV防控仍是首要任务;代谢性肝病相关肝癌在西方国家快速上升,需警惕全球蔓延。

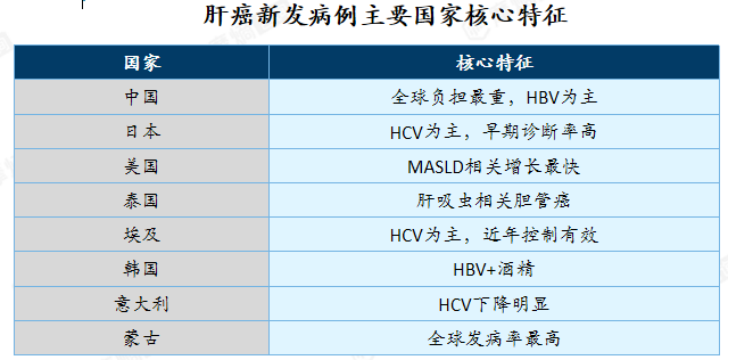

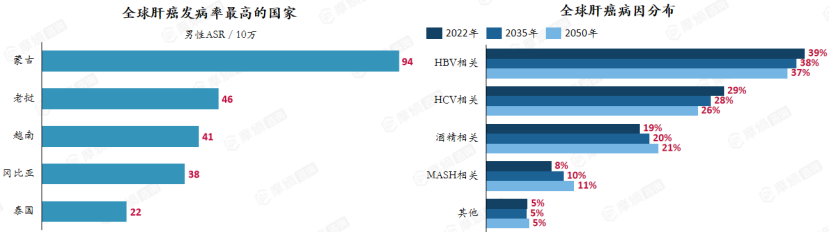

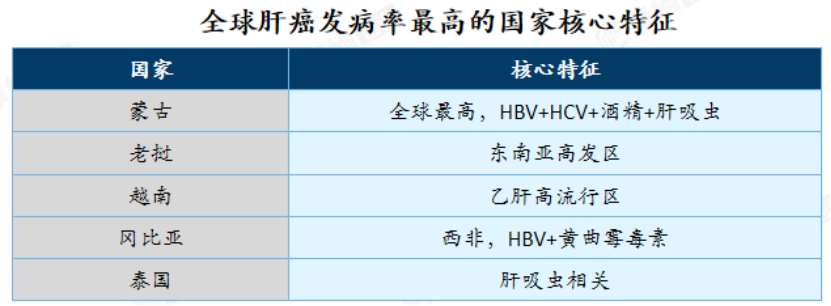

4. 蒙古等国发病率极高,病因呈现地域多样性

全球肝癌发病率最高的国家核心特征

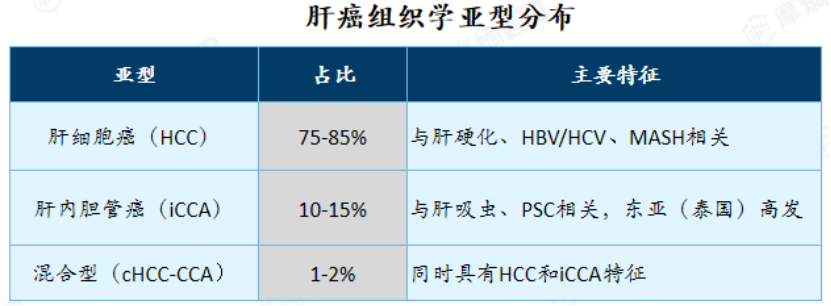

肝癌组织学亚型分布

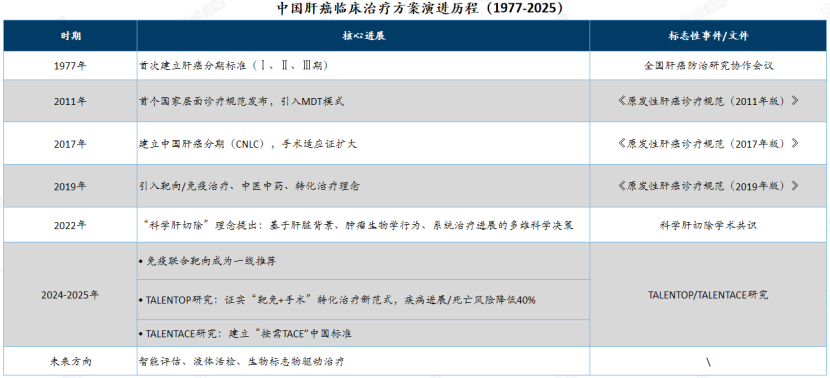

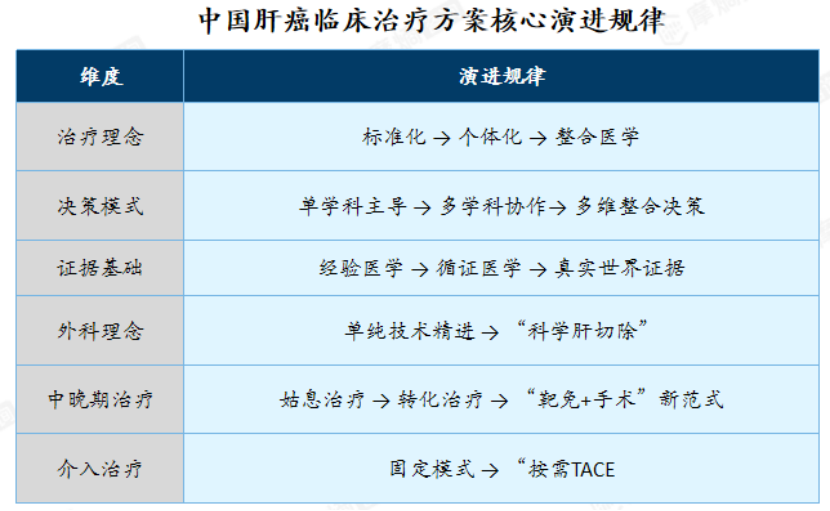

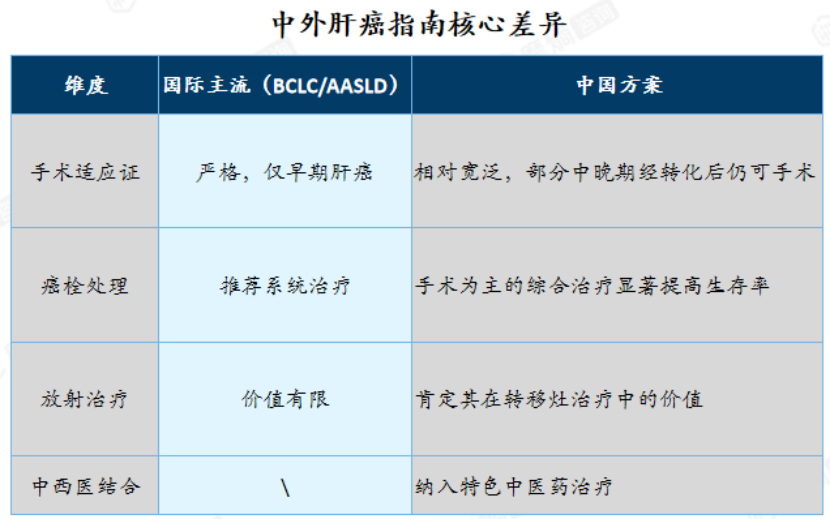

(三)肝癌临床治疗方案演进历程

1. 从分期规范走向靶免联合与转化治疗新范式

2. 中国方案更积极,转向转化治疗新范式

治疗范式转变:中晚期肝癌从“姑息等待”转向“转化+手术”的积极治疗模式,MDT贯穿全程,决策更精准。

中国方案更具探索性:相比国际指南的严格限制,中国在手术适应证、癌栓处理等方面更积极,并纳入中医药特色,形成本土化路径。

外科与介入理念升级:从追求切除范围到“科学肝切除”,从固定TACE到“按需联合”,个体化治疗成为核心方向。

(四)肝癌相关政策

1. 从“以治为主”转向“防治并重”,多维政策同步落地

“防治并重”理念落地:2026年版国家肝癌诊疗指南首次将预防独立成章,强化高危人群筛查与监测,标志着肝癌管理从“以治为主”向全周期管理转变。

早筛项目加速覆盖:国家城市癌症早诊早治项目为45-74岁居民提供免费肝癌筛查(腹部超声+甲胎蛋白),农村肝癌早诊早治项目针对乙肝阳性人群精准筛查,早诊率有望持续提升。

创新药支付体系多元化:伊匹木单抗等免疫肿瘤药物入选商保创新药目录,通过“医保+商保+患者援助项目”联动,提升肝癌创新疗法的可及性。

治疗理念写入新指南:HAIC和SIRT被首次作为独立治疗方式推荐,与TACE共同构建更完善的介入治疗体系,同时强调抗肿瘤治疗与肝功能保护并重。

2025肝癌国家层面新政策:

重特大疾病保障:肝癌列入全国20种重大疾病保障范围,政策范围内住院报销比例统一提高至90%,无最高支付限额。

国家医保药品目录:2025年国家医保药品目录调整,多个肝癌靶向药、免疫治疗药物纳入或续约。

药品追溯监管:2025年7月1日起,药品销售全面进入“无码不结算”时代,医保药品追溯码覆盖全国,保障肝癌用药安全和医保基金监管。

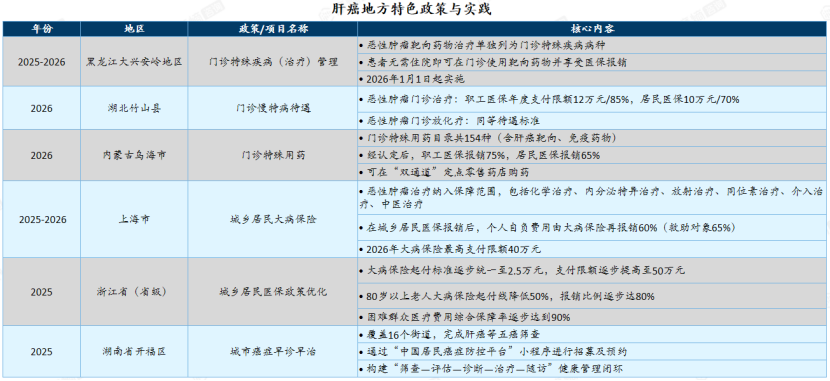

2. 地方政策靶向门诊与大病保险双重发力

肝癌地方特色政策与实践

二、肝癌药物治疗市场分析

(一)指南推荐诊疗方案

1. CNLC分期驱动个体化治疗策略

中国肝癌分期(CNLC)与治疗路径

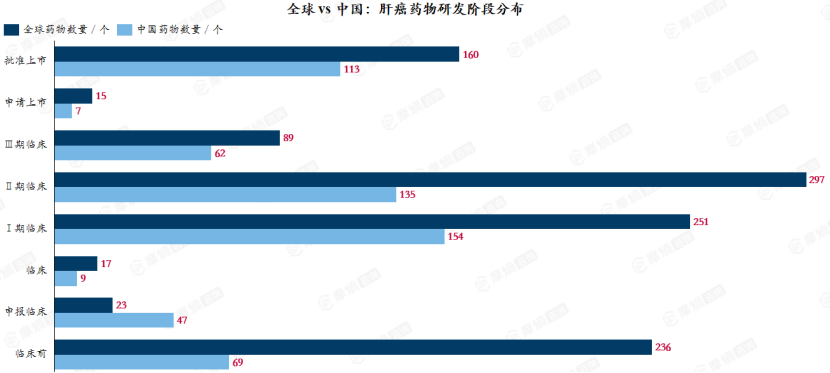

(二)肝癌药物研发情况

1. 全球早期研发储备丰富,中国上市转化加速

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

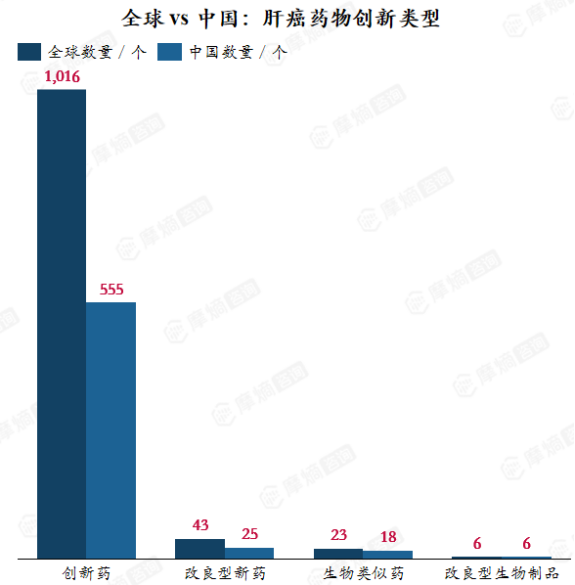

2. 中国以创新药研发为主导,改良型新药待突破

(1)研发结构分析

创新药(54.6%)占比极高,显示中国在“从0到1”的原始创新上占主导地位。

改良型新药(58.1%)虽占比过半,但绝对数量仅25个,反映在“从1到1.5”的渐进式创新上仍有待突破——这一领域本是制药工业成熟度的重要标志。

(2)产业转型阶段

仿创并举向创新驱动过渡:生物类似药仍占重要地位,但创新药已占主导。

原始创新能力正在形成,但改良优化能力仍需积累:这是制药工业从“追赶者”走向“引领者”的必经阶段。

核心启示:中国药品研发已实现“量”的领先,正向“质”的提升迈进。未来竞争力不仅取决于创新药的数量,更取决于能否在热门靶点之外开辟新赛道、在改良型新药领域积累深度、在生物类似药领域避免内卷、在下一代技术领域抢占先机。

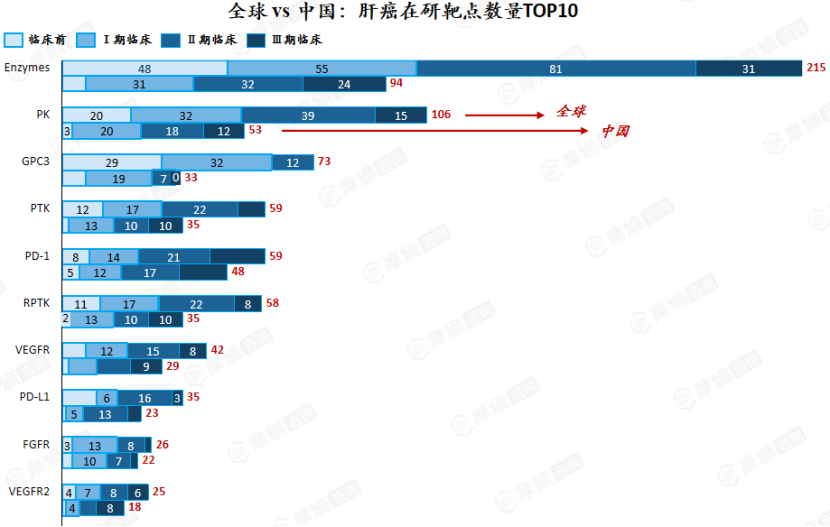

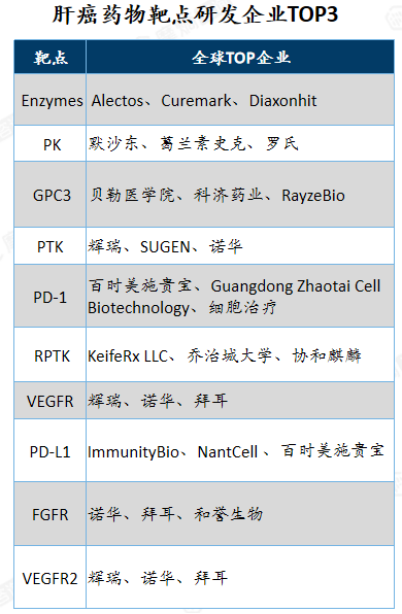

3. Enzymes、PK、GPC3为全球肝癌药物研发三大热门靶点

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

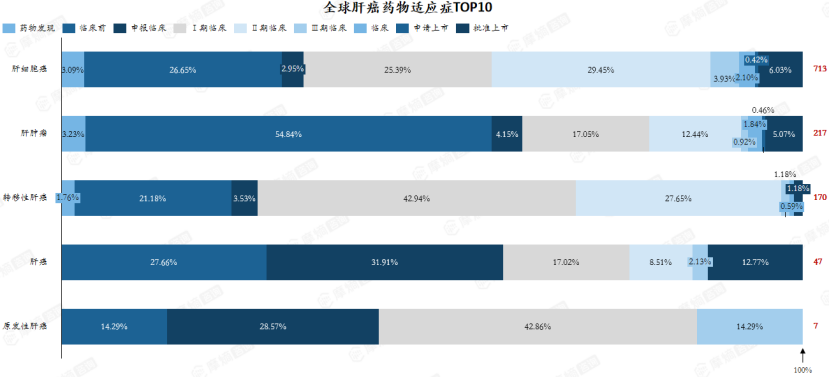

4. 全球肝细胞癌研发与上市主导,转移性肝癌早期探索活跃

全球肝癌药物适应症TOP10

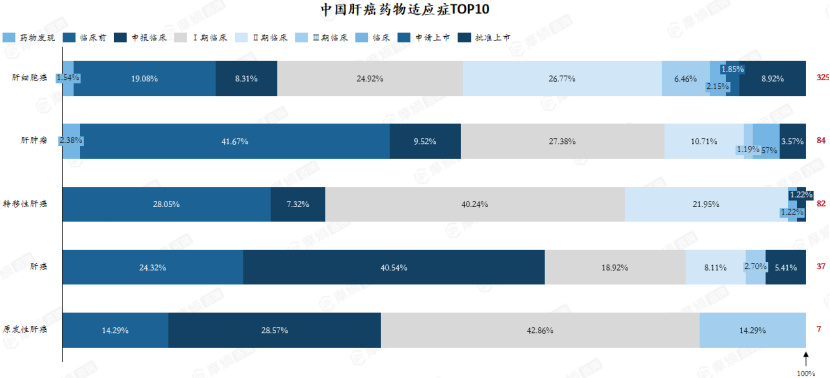

5. 中国肝细胞癌研发主导但II期堆积显著,转移性肝癌早期布局超前但源头创新不足

中国肝癌药物适应症TOP10

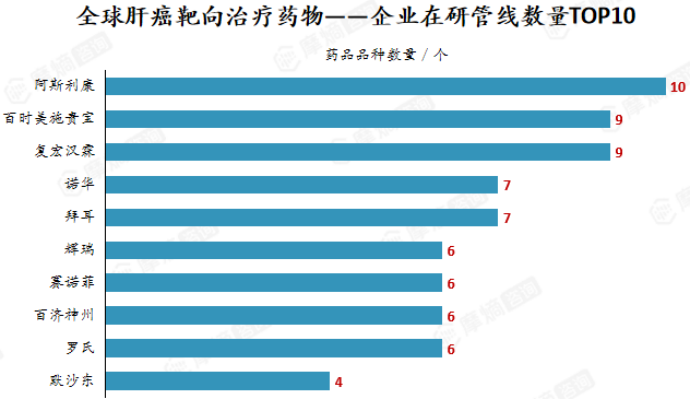

6. 全球肝癌研发进入后期冲刺,企业策略分化明显

全球肝癌研发已进入后期冲刺阶段。

全球肝癌靶向治疗药物——企业在研管线数量TOP10

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

策略分化明显:

- 全面布局型(阿斯利康、BMS、复宏汉霖):多靶点、多机制覆盖,抢占市场份额

- 精准聚焦型(诺华、辉瑞、默沙东):项目数少但集中在后期,追求高效转化

- 梯度稳健型(拜耳、百济、罗氏):早期到晚期有序推进,风险可控

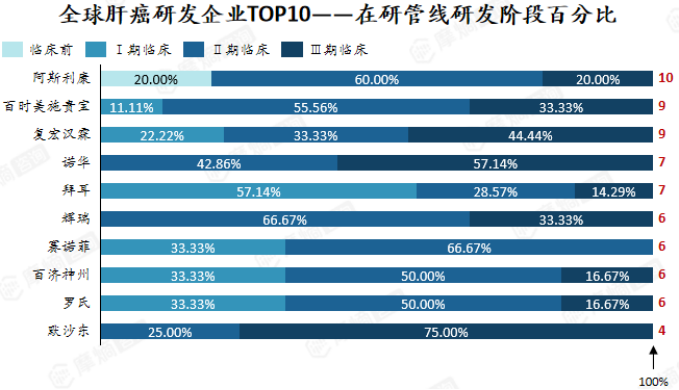

全球肝癌研发企业TOP10——在研管线研发阶段百分比

中国企业全球竞争力显现:复宏汉霖以9个品种跻身全球前三,且III期项目数(4)与诺华并列第一,显示中国药企在肝癌领域的研发深度。

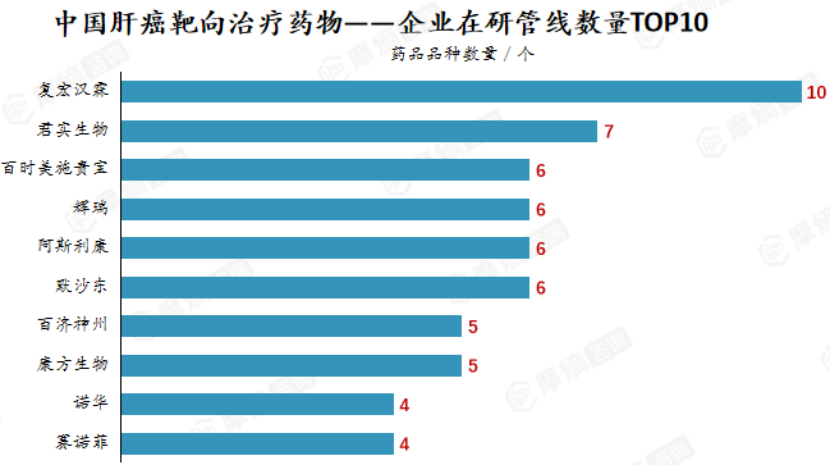

7. 中国肝癌研发高度聚焦后期,本土企业双雄并立

中国肝癌研发高度聚焦后期。

中国肝癌靶向治疗药物——企业在研管线数量TOP10

本土企业双雄并立:

- 复宏汉霖:数量第一,后期管线最厚,短期上市品种最多

- 君实生物:早期储备充足,未来2-3年将陆续进入后期

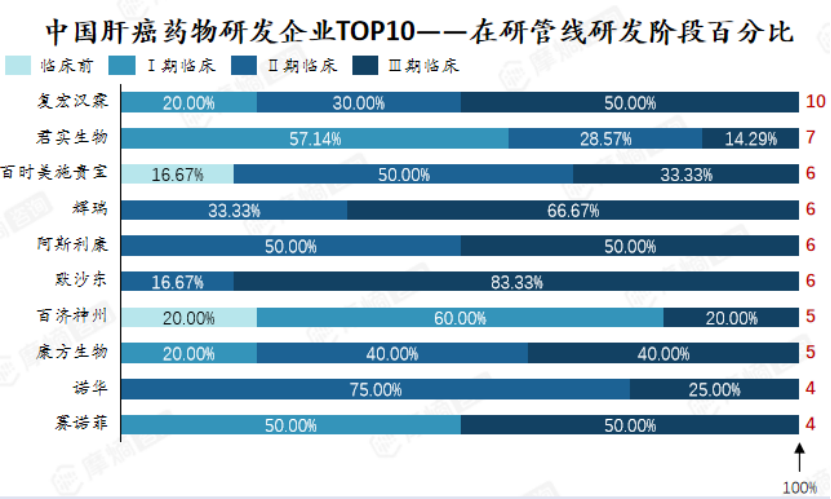

中国肝癌药物研发企业TOP10——在研管线研发阶段百分比

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

跨国药企在中国市场加速冲刺中国市场已成为全球肝癌新药争夺的主战场。

康方生物差异化突围,百济神州本土研发遇挑战。

(三)肝癌药物市场规模

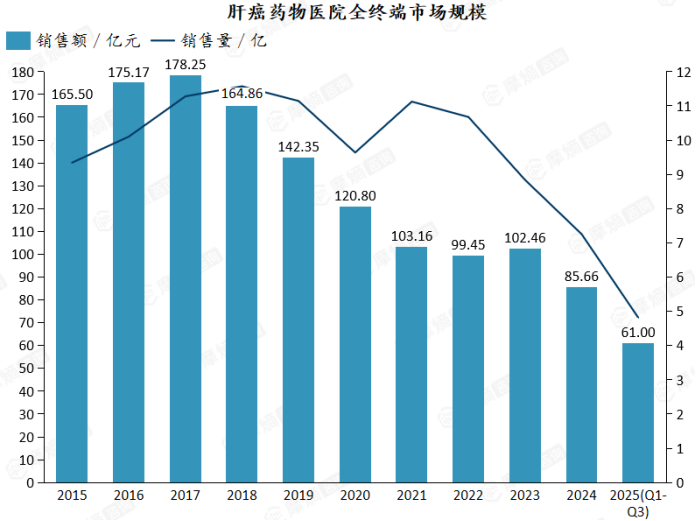

肝癌药物市场规模持续萎缩,品种生命周期加速。

1. 市场规模:高位回落,缩水近半

数据来源:摩熵医药-全终端医院销售数据库

销售额从2017年峰值178.25亿元一路下滑至2024年85.66亿元,2025年前三季度仅61亿元,预计全年较峰值腰斩。十年间市场规模走出“爬坡—见顶—持续下行”的倒U型曲线。

2. 背后推手:三大力量重塑市场

医保控费持续加压:多轮国家谈判推动药价回归,以价换量逻辑失效后,市场总盘收缩

治疗格局迭代:新型靶向药、免疫疗法分流患者,传统药物市场份额被蚕食

临床路径优化:早筛普及、精准治疗推进,部分患者绕过该类药物直接使用更优方案

核心启示:

“以价换量”的红利期已过:当销量增长无法抵消降价幅度,市场必然缩水

品种生命周期加速:从巅峰到腰斩仅用7年,创新迭代速度远超以往

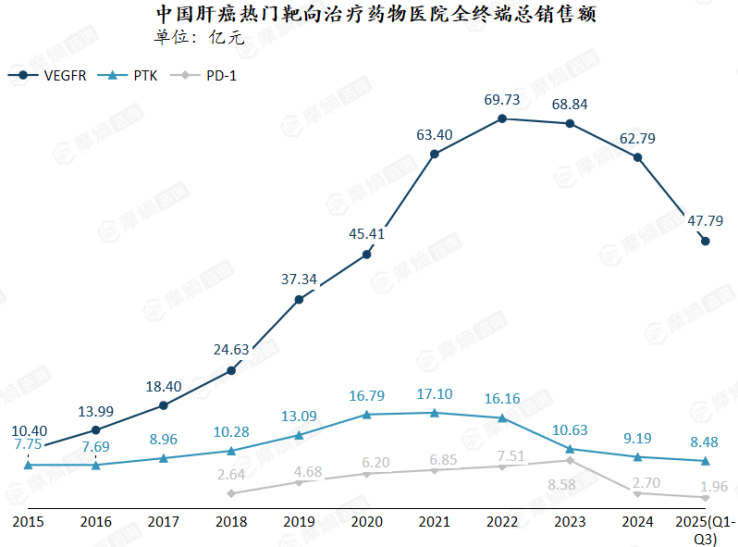

(四)肝癌热门靶点药物年度销售额变化趋势

肝癌热门靶向药市场2022年见顶回落。

1. 整体走势:十年周期见顶回落

三类靶点合计销售额从2015年18.2亿元起步,一路攀升至2022年峰值93.4亿元,7年增长超4倍。2023年起掉头向下,2024年缩至74.7亿元,2025年前三季度仅58.2亿元,预计全年较高点回落超30%。

查数据,找摩熵!数据来源:摩熵医药-全终端医院销售数据库

2. 格局分析

VEGFR:长期主导,近年承压

PTK:十年“平稳选手”

PD-1:后起之秀,急涨急跌

3. 核心启示

靶点生命周期加速:从入场到见顶仅5-7年,创新迭代远超传统药物

组合时代改写格局:当PD-1成为“标配”,单药差异化空间被压缩

存量竞争考验价值:临床不可替代性才是护城河,单纯跟风布局的时代已经终结

警惕结构性拐点:2022年是三大靶点共同的峰值年,此后市场进入新阶段

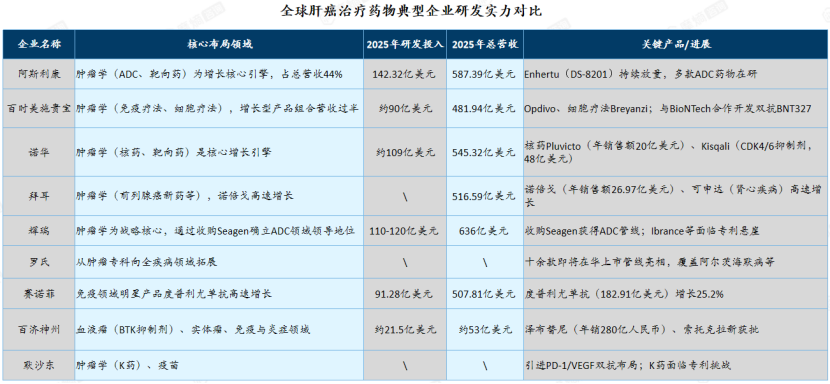

三、肝癌治疗领域典型企业案例分析

(一)典型企业分析

跨国药企主导,中国药企差异化突围。

全球肝癌治疗药物典型企业研发实力对比

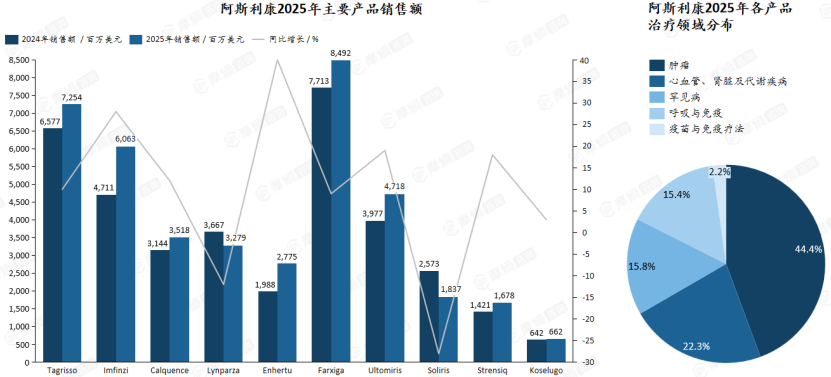

(二)核心药企研发能力——阿斯利康

阿斯利康:肿瘤业务占比44%,Enhertu增速领跑。

阿斯利康:2025年肿瘤及罕见病药物里程碑频现

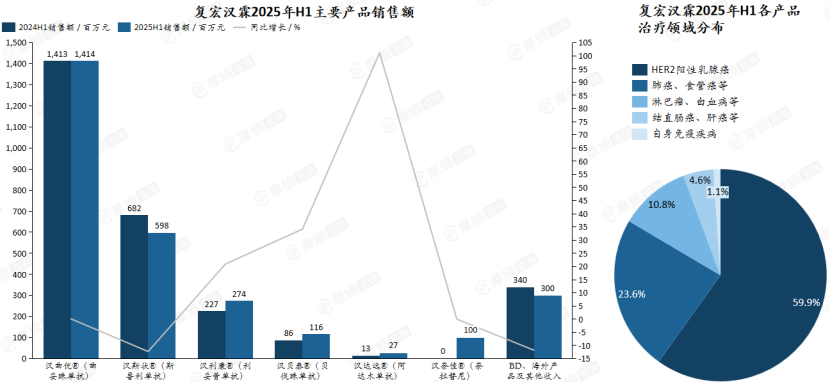

(三)核心药企研发能力——复宏汉霖

复宏汉霖:生物类似药主导,曲妥珠单抗占比60%

复宏汉霖:ADC管线加速,HER2/PD-L1双靶点布局

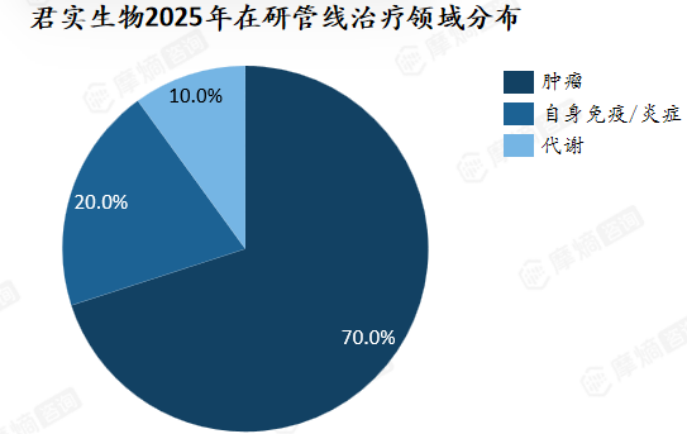

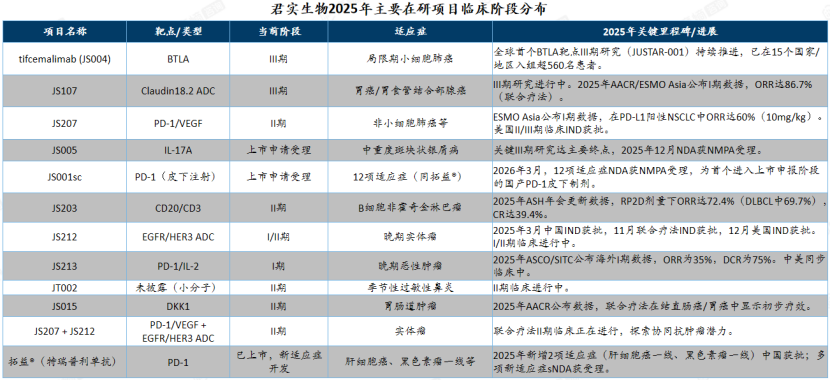

(四)核心药企研发能力——君实生物

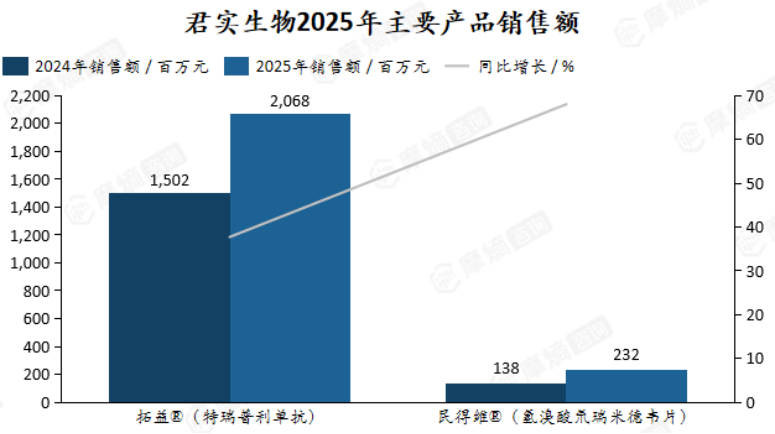

1. 君实生物:双引擎驱动,拓益+民得维合计增长40%

核心洞察:

双引擎驱动成型:肿瘤(拓益)提供稳健基本盘,抗病毒(民得维)贡献高增长弹性,两大产品合计销售额从2024年16.4亿元增至2025年23.0亿元,整体增长40.2%

肿瘤业务穿越周期:拓益37.7%的增速证明其临床价值和差异化优势,在PD-1红海市场中仍能挤占份额

抗病毒产品兑现潜力:民得维68%的同比增速验证其临床价值,但抗病毒药物的需求波动性需持续关注

启示:

产品组合策略见效:肿瘤+抗病毒的搭配形成“稳健+弹性”的双轮驱动,降低单一领域依赖风险

创新药生命周期管理成功:拓益上市多年仍保持增长,显示持续拓展适应症和海外市场的战略成效

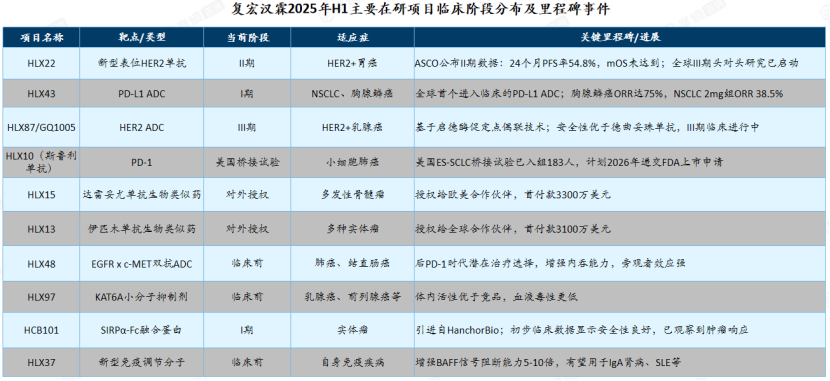

2. 君实生物:双抗ADC管线加速

四、肝癌治疗药物技术迭代分析

(一)技术迭代总览

肝癌治疗历经四阶段迭代,联合疗法成主流。

(二)未来趋势

免疫联合局部治疗主导,精准筛选与克服耐药并进。

以上内容均来自摩熵咨询{ 2026年肝癌流行病学趋势及热门靶点药物市场表现洞察 },如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论