2026年开年以来,乳腺癌治疗领域频传重磅进展。3月,美国FDA加速批准了新一代口服SERD药物用于ESR1突变晚期乳腺癌的治疗,标志着内分泌治疗耐药后的精准干预迈入新阶段;同期,中国NMPA受理了多款国产双抗ADC的上市申请,本土创新力量正加速追赶全球前沿。

据摩熵咨询最新发布的《2026年乳腺癌流行病学趋势及热门靶点药物市场表现洞察》报告显示,全球乳腺癌药物研发管线已突破千条,中国以超过40%的研发占比成为全球创新网络的核心节点,但市场端却呈现出“研发火热、销售承压”的鲜明反差——2025年前三季度,中国乳腺癌药物销售额同比下滑23.6%,十年市场周期首次进入深度调整期。这一“冰火两重天”的格局,折射出乳腺癌药物治疗行业正从“增量扩张”转向“存量博弈”的关键转折。

《2026年乳腺癌流行病学趋势及热门靶点药物市场表现洞察》报告基于摩熵医药数据库的全球药物研发数据库、全终端医院销售数据库等核心数据资源,系统追踪了全球及中国乳腺癌药物研发管线、市场规模演变与热门靶点竞争格局,为行业参与者提供了从研发立项到市场策略的全景式决策参考。

一、乳腺癌药物研发格局:规模并跑全球,差异化破局成关键

1. 国内外研发阶段差距显著,临床转化效率持续承压

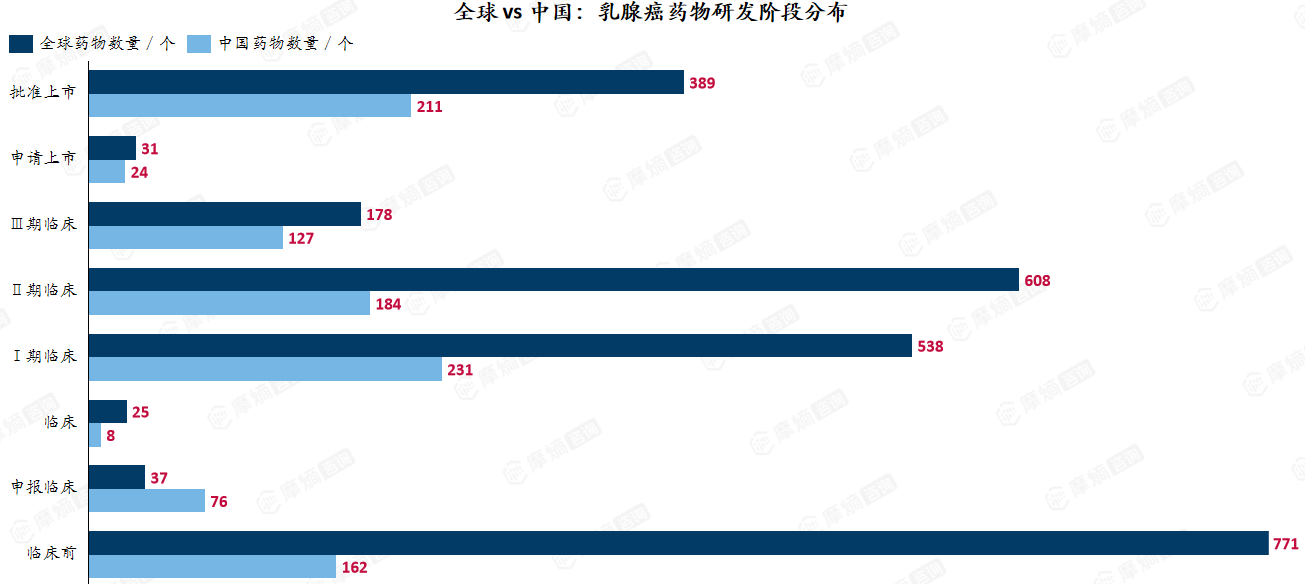

当前全球乳腺癌新药研发呈现清晰阶段分化特征,我国乳腺癌新药本土上市占比已突破半数,但早期临床探索管线与全球标杆水平差距较大,从临床研究到上市落地的转化链路承压明显。

全球vs中国:乳腺癌药物研发阶段分布

查数据,找摩熵!数据来源:摩熵医药全球药物研发数据库

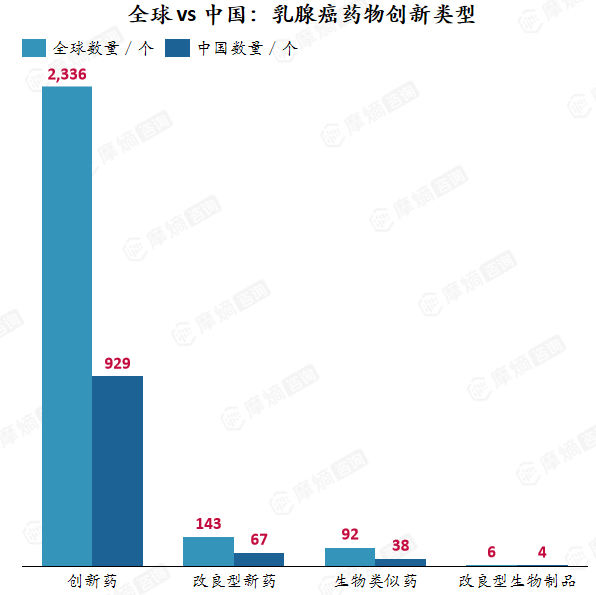

据摩熵医药-全球药物研发数据库统计,国内乳腺癌创新药、改良型新药、生物类似药三大核心品类研发份额均稳居全球40%以上,研发体量全面实现与全球并跑,已然成为全球乳腺癌新药研发网络不可或缺的核心枢纽。

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

国内研发凸显“创新强、跟进快、前沿同步”的鲜明结构特征:创新药领域诞生百利天恒双抗ADC等全球首创重磅品种,斩获三阴乳腺癌III期临床阳性数据,领跑国际前沿赛道;改良型新药紧跟全球研发节奏,口服SERD快速追赶国际进度,精准破解ESR1突变耐药临床痛点;生物类似药已成为国内乳腺癌临床用药供应主力,赛道同质化内卷风险持续加剧;改良型生物制品与全球同步起步布局,成为我国乳腺癌新药换道超车的优质蓝海赛道。

放眼长期行业竞争,乳腺癌赛道核心竞争力聚焦未满足临床刚需与差异化布局。除热门成熟靶点外,三阴性乳腺癌难治人群、ESR1基因突变耐药、后ADC时代接续治疗方案等领域仍存在大量临床空白,唯有兼具卓越临床获益与优异药物经济学属性的产品,方能跻身下一代全球重磅乳腺癌药物行列。

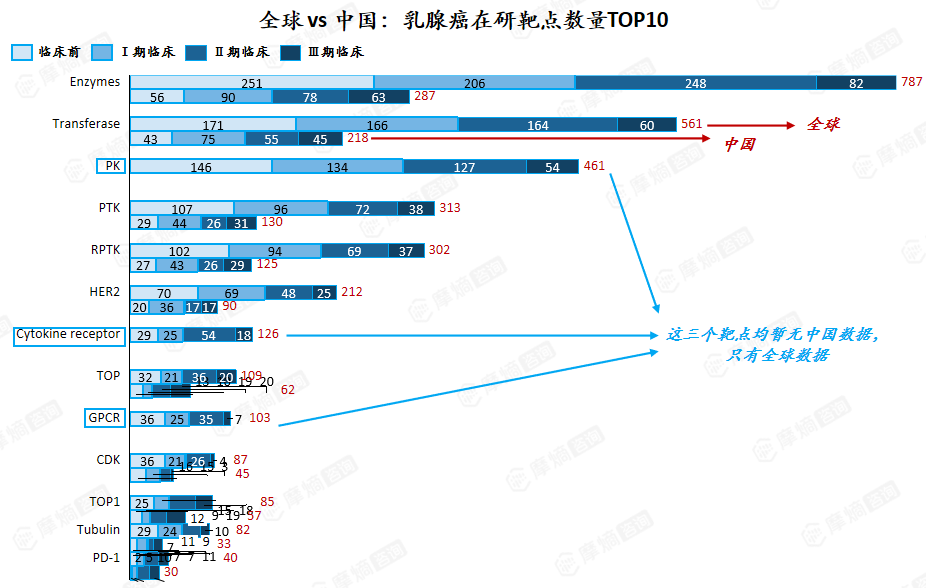

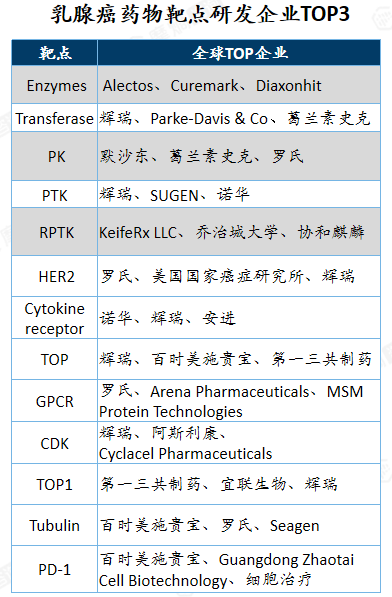

2. 靶点格局:Enzymes、Transferase、PK三大靶点引领全球研发

从靶点分布来看,Enzymes(酶类)、Transferase(以CDK4/6为代表)、PK(蛋白激酶)占据全球乳腺癌药物研发的前三位,三者合计占据在研靶点的显著份额。这一靶点格局反映了当前乳腺癌治疗的核心策略——通过干预关键酶通路、转移酶活性及蛋白激酶信号传导,实现对肿瘤细胞增殖、存活的有效抑制。

全球vs中国:乳腺癌在研靶点数量TOP10

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

在靶点布局的企业竞争格局中,头部企业凭借丰富的管线和强大的研发实力,持续巩固其在靶点研发领域的领导地位。辉瑞以CDK4/6抑制剂哌柏西利为基础,叠加AR靶向疗法和下一代CDK抑制剂进行防御性布局;罗氏则依托“曲帕双靶”的经典地位和PI3Kα抑制剂inavolisib等新一代精准疗法巩固优势。阿斯利康凭借德曲妥珠单抗、Camizestrant、Datopotamabderuxtecan等覆盖ADC、口服SERD、TROP2ADC的多技术平台稳居前列。

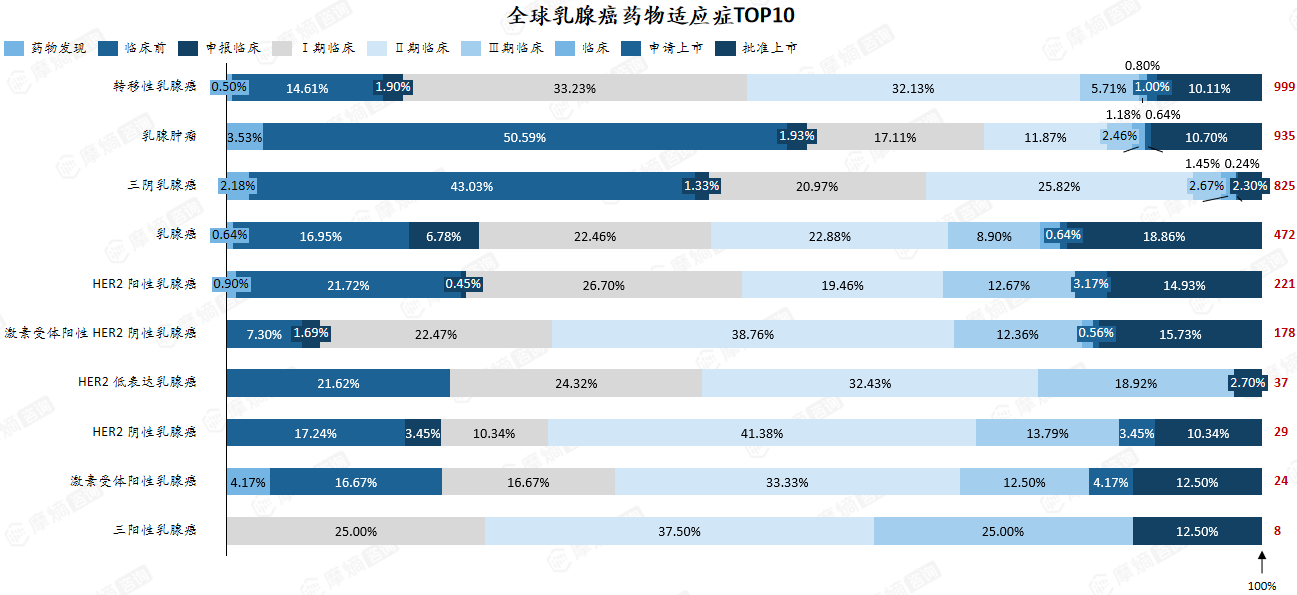

3. 适应症研发:转移性乳腺癌最成熟,HER2低表达为新兴潜力

从全球适应症布局来看,转移性乳腺癌相关药物研发最为成熟,临床管线储备充足、商业化落地完善;三阴性乳腺癌凭借庞大未满足临床需求,成为全球研发热门方向,但临床研究向上市药品转化效率偏低;HER2低表达乳腺癌作为新兴潜力领域,正在吸引越来越多的研发投入,有望成为下一个增长点。

全球乳腺癌药物适应症TOP10

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

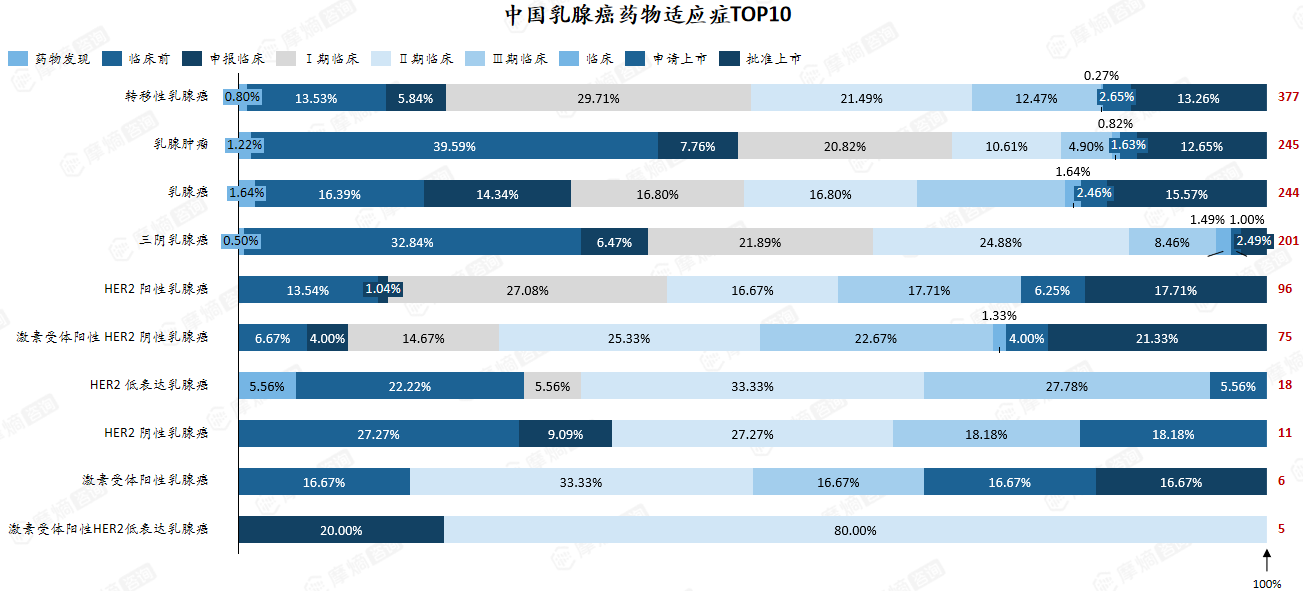

我国乳腺癌适应症研发格局与全球存在显著差异:三阴性乳腺癌国内研发投入居高不下,然而上市转化效率远低于全球平均水平;HER2低表达乳腺癌国内几乎无成熟上市药物,赛道布局长期空白;而HR阳性乳腺癌历经多年研发沉淀,有望迎来口服SERD、新一代CDK4/6抑制剂等品类密集获批上市,迎来适应症药物爆发窗口期。

中国乳腺癌药物适应症TOP10

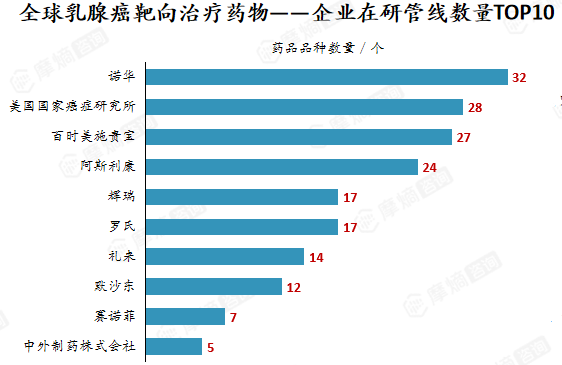

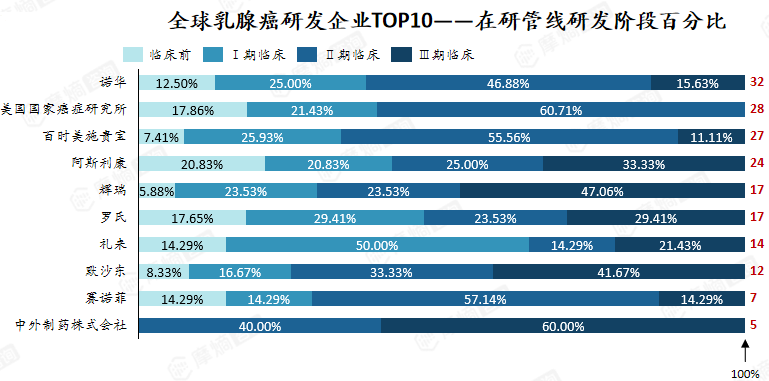

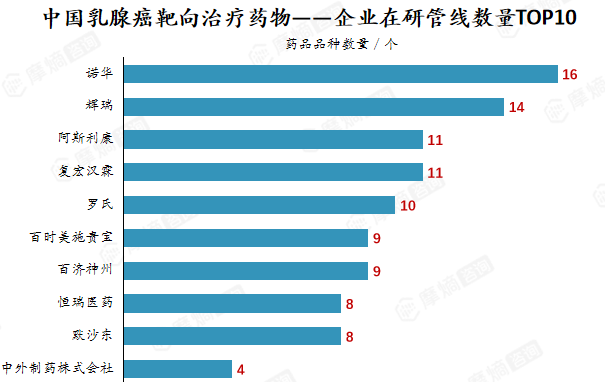

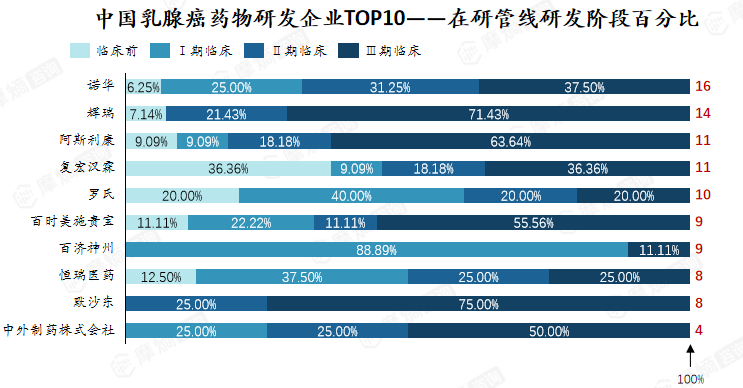

4. 企业格局:跨国药企主导后期管线,本土企业II期储备薄弱

从全球管线阶段分布看,阿斯利康与辉瑞凭借大量III期及上市产品领跑后期赛道,诺华与BMS中期储备最为丰厚,科研机构则在早期发现阶段扮演着不可或缺的源头创新角色。

技术迭代驱动着管线分化:德曲妥珠单抗引领ADC迭代、Camizestrant代表口服SERD的崛起、Vepdegestrant开启PROTAC时代、Atirmociclib瞄准下一代CDK4抑制剂——传统化疗和内分泌疗法正在被系统性迭代,乳腺癌治疗格局加速重塑。

乳腺癌治疗靶点不断延伸,从HER2拓展至TROP2,从CDK4/6升级至PROTAC,新药技术迭代周期持续缩短,差异化临床价值成为企业核心竞争壁垒。

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

在中国市场,跨国药企正将其全球后期管线密集投放,中国市场已成为乳腺癌新药全球竞争的核心战场。本土药企研发格局显著分化,II期临床管线储备普遍薄弱,早期研发衔接后期上市断层明显,或将成为长期行业竞争重大隐患。

伴随双抗、ADC、PROTAC多技术并行迭代,国内乳腺癌治疗格局加速重构,本土企业唯有聚焦差异化小众靶点、耐药后复发治疗蓝海赛道,方能打破跨国药企垄断,实现弯道超车。

二、乳腺癌药物市场规模:十年周期见顶回落

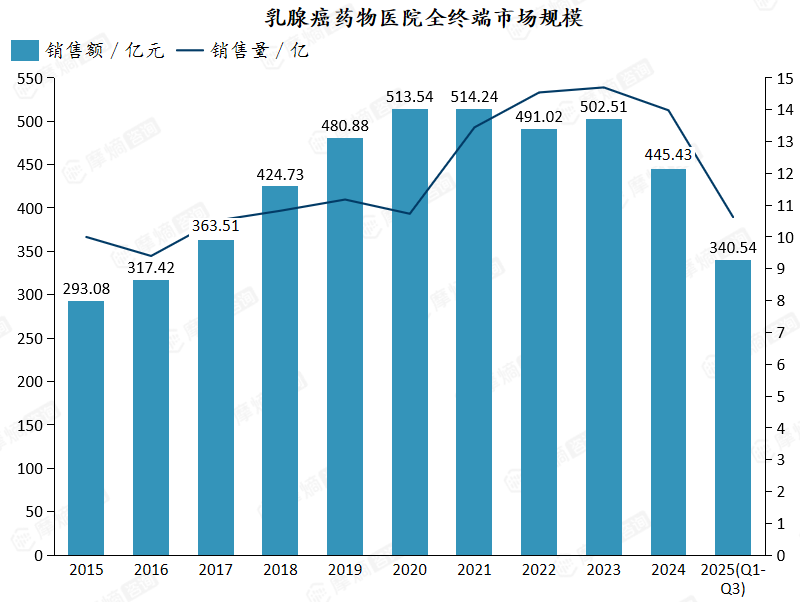

如果说研发端是“繁花似锦”,那么市场端则呈现出截然不同的景象。据摩熵医药数据库-全终端医院销售数据库统计,中国乳腺癌药物院内市场近十年走出了一条“爬坡—见顶—回落”的倒U型曲线:2021年为销售额顶点,2023年为销售量顶点,此后双双进入下行通道,市场红利期已过。

查数据,找摩熵!数据来源:摩熵医药-全终端医院销售数据库

(1)“以价换量”的逻辑彻底失效:2020-2021年,销量增长25%可抵消降价压力;2022年后,销量增速转负,降价压力全部转化为市场缩水。

(2)销售量见顶信号明确:2023年14.7亿或为未来5-10年的峰值,人口结构、用药人群渗透率、治疗周期等因素共同作用,销量增长天花板已现。

(3)2025年缩水加速:前三季度销售额已降至340.5亿,同比2024年同期下滑23.6%;销售量10.6亿,同比下滑24.1%。若无重大催化,全年跌幅将创十年之最。

(4)医保控持续加压:多轮国家谈判推动药价回归,PD-1、CDK4/6抑制剂、ADC等核心品种价格体系重塑。2025年新版医保目录调整,多款乳腺癌靶向药续约谈判降价,进一步挤压市场空间。

治疗格局迭代加速、专利到期冲击及临床路径优化,共同推动市场进入存量博弈阶段。

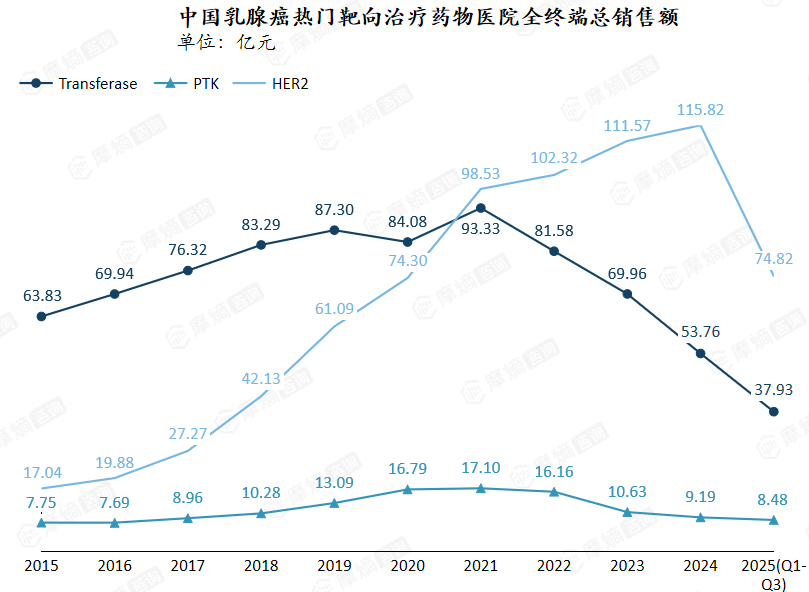

三、乳腺癌热门靶点药物年度销售趋势

深入热门靶点的销售额变化,可以清晰看到不同技术生命周期的轨迹。乳腺癌热门三大靶点走出不同生命周期,赛道冷暖交替脉络清晰可见。

中国乳腺癌热门靶向治疗药物医院全终端总销售额

市场结构演变:

2015-2018年,国内乳腺癌市场由Transferase(CDK4/6)与HER2靶点双轮驱动,PTK靶点作为辅助补充支撑整体市场;2019-2021年HER2靶点管线快速放量,市场份额持续追赶,2021年首次超越CDK4/6,登顶国内乳腺癌第一大靶点;2022-2024年HER2赛道持续爆发,市场占比从38%飙升至65%,牢牢占据市场主导地位;2025年行业格局迎来转折,HER2靶点首次出现销售额下滑信号,三大核心靶点同步进入下行周期。

由此折射三大核心行业启示:

第一,持续技术创新迭代是抵御市场周期波动的唯一护城河。HER2 靶点凭借四代产品世代接力,实现长达十年行业长牛行情;而Transferase靶点高度依赖单一核心品种,产品迭代滞后引发业绩断崖式下跌,二者形成鲜明对比。

第二,ADC 时代全面来临,赛道内卷风险持续加剧。德曲妥珠单抗引爆 HER2 ADC 赛道后,同类生物类似物、双抗 ADC、新型载荷结构 ADC 密集布局,靶点竞争白热化趋势不断升级。

第三,行业全面步入存量博弈,企业亟需搭建多靶点、多作用机制产品矩阵,分散单一靶点周期波动带来的经营风险。

与此同时,支付端变革值得关注——门诊统筹、双通道、商保目录等新支付渠道正在分流传统医院市场,部分品种已从“院内为主”转向“院内外并重”,统计口径变化可能部分解释2025年异常降幅。

四、结语

总的来说,乳腺癌药物治疗市场正站在一个新的起点上。摩熵咨询的报告为我们提供了权威的数据支撑和深入的行业洞察,有助于企业和监管者把握市场脉搏、制定战略决策。在“存量博弈”时代,那些能够把握技术迭代脉搏、洞察临床需求变化、灵活应对政策调整的企业,将在未来的市场竞争中脱颖而出,成为行业新格局的引领者。

相关拓展阅读:

1. 2026年乳腺癌行业洞察报告:流行病学趋势、诊疗路径演进与药物技术迭代...

2. 2026年乳腺癌治疗领域典型企业分析:诺华、辉瑞、复宏汉霖谁在领跑?

以上内容均来自摩熵咨询《2026年乳腺癌流行病学趋势及热门靶点药物市场表现洞察》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论