年初,中国自主研发的TROP2ADC药物芦康沙妥珠单抗获批上市,为HR+/HER2-晚期乳腺癌患者带来新的治疗选择,也标志着国内乳腺癌精准治疗进入新阶段。(扩展阅读:科伦博泰TROP2 ADC芦康沙妥珠单抗新适应症获批上市,跨国合作加速全球布局)这一进展不仅是临床上的重要突破,也折射出整个医药产业的创新浪潮。

当前,乳腺癌治疗格局正快速演变,ADC药物与CDK4/6抑制剂成为市场增长的双引擎,全球龙头企业引领、研发与商业化分离的趋势也愈加清晰。理解其中的发展脉络,离不开对行业动态的深入洞察。

本文摘编自摩熵咨询《2026年乳腺癌流行病学趋势及热门靶点药物市场表现洞察》,该报告依托摩熵医药数据库全产业链高精度数据,系统梳理了从流行病学、诊疗实践到研发与市场的全景信息。接下来,我们将立足报告视角,聚焦国内外标杆药企,深度拆解其研发实力与商业化逻辑。

一、全球格局:巨头引领,ADC与CDK4/6驱动增长

在全球乳腺癌治疗药物赛道上,以诺华、辉瑞、罗氏、礼来等为代表的跨国制药巨头,凭借强大的研发实力和全球市场渠道占据了主导地位。这些巨头企业在乳腺癌药物研发上投入巨大,不断推出创新疗法,引领行业发展。从治疗技术演进来看,ADC(抗体偶联药物)和CDK4/6抑制剂成为当前乳腺癌治疗增长的两大引擎,为市场带来了全新的增长点。

全球乳腺癌治疗药物典型企业研发实力对比

ADC药物通过将细胞毒性药物与靶向抗体偶联,实现对肿瘤细胞的精准杀伤,已成为HER2阳性乳腺癌治疗的重要支柱。代表性药物如罗氏的T-DXd(Enhertu)在乳腺癌中取得了突破性疗效,显著延长了患者生存期。

CDK4/6抑制剂作为激素受体阳性乳腺癌的靶向药物,通过阻断细胞周期进程,与内分泌治疗联合使用,大幅提高了晚期HR+乳腺癌患者的无进展生存期和总生存期。

与此同时,行业呈现出“技术源头与商业化分离”的特征。许多biotech公司专注于前沿技术的研发,而大型药企则通过并购或授权合作获取商业化权利,形成了高效的分工协作体系。这种模式不仅加速了创新疗法的上市进程,也重塑了全球乳腺癌治疗市场的竞争格局。

二、核心药企研发能力——诺华

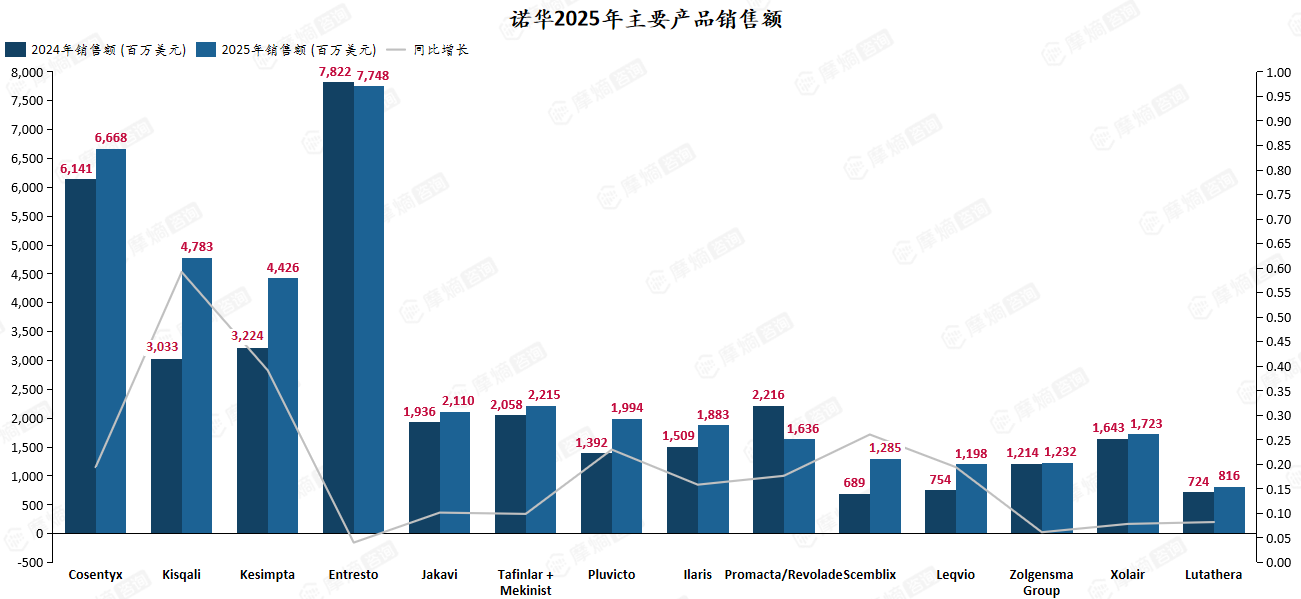

1. 主要产品销售普遍增长,Kisqali增速领跑

诺华在乳腺癌治疗领域的表现堪称亮眼。2025年全年财报显示,公司全年净销售额达545.32亿美元,同比增长8%,核心营业利润率达40.1%。其中,肿瘤业务板块收入168.30亿美元,同比增长17%,成为驱动公司增长的核心引擎。

在乳腺癌治疗药物领域,CDK4/6抑制剂Kisqali(瑞波西利)的表现尤为突出。2025年全年销售额达到48亿美元,同比增长57%,远超市场增速和同类竞争产品。

诺华2025年主要产品销售额

2025年5月,诺华宣布Kisqali获得中国国家药品监督管理局批准新增适应症,适用于与芳香化酶抑制剂联合使用,作为激素受体(HR)阳性、人类表皮生长因子受体2(HER2)阴性高复发风险的早期乳腺癌患者的辅助治疗。这是Kisqali继晚期乳腺癌一线治疗后在华获批的又一新适应症,使其成为全球首个且目前唯一获批用于广泛II-III期HR+/HER2-乳腺癌辅助治疗的CDK4/6抑制剂。

中国市场在诺华全球战略中占据日益重要的地位。2025年,诺华在中国市场实现约42亿美元净销售额,同比增长8%,成为公司全球增长的关键驱动力之一。Kisqali作为首个在中国获批用于HR+/HER2-晚期乳腺癌一线治疗的CDK4/6抑制剂,在中国市场快速放量,产品在中国早期乳腺癌适应症的获批和医保覆盖进一步推动了市场增长。

2. 肿瘤免疫双轮驱动,多款新药临近上市

诺华的研发管线采取肿瘤与免疫双轮驱动的战略布局,多款新药已临近上市或处于关键临床阶段。PI3Kα是乳腺癌领域最早被临床验证的核心驱动通路之一。诺华此前拥有全球首个获批用于乳腺癌的PI3Kα抑制剂Piqray,但严重的高血糖、皮疹等副作用限制了其市场潜力,该产品上市以来销售额长期徘徊在5亿美元级别。

而SNV4818作为新一代泛突变选择性PI3Kα抑制剂,可高效覆盖H1047X、E542/545X等主流驱动突变,同时对野生型PI3Kα具备显著选择性,从机制层面大幅降低了代谢相关毒性。该药物目前处于治疗HR+/HER2-转移性乳腺癌及其他实体瘤的1/2期临床阶段。

诺华2025年主要在研项目临床阶段分布

从诺华2025年主要在研项目的临床阶段分布来看,其研发管线多以II期和III期资产为主,涵盖前列腺癌、IgA肾病、白血病等多个治疗领域,整体呈现出“在研储备丰富、临床推进稳健”的特征。

三、核心药企研发能力——辉瑞

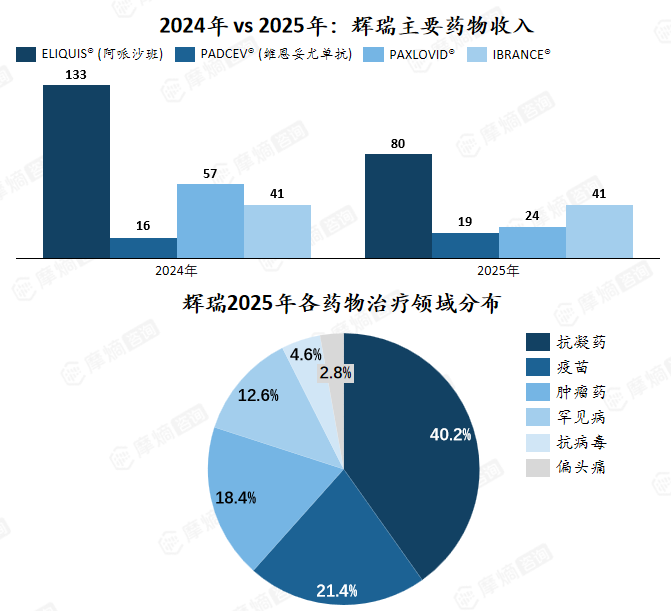

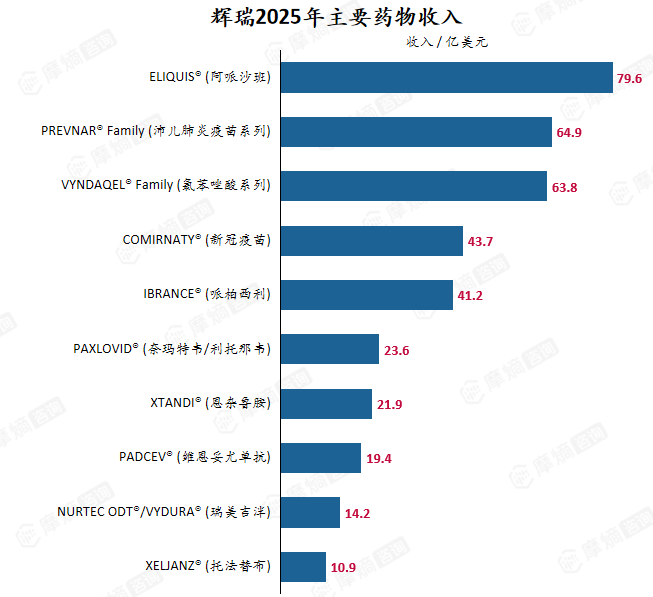

1. 2025年核心药物收入呈三大重磅品种驱动格局

辉瑞2025年全年财报显示,其全年营收625.79亿美元,同比下降2%,若剔除新冠产品(Comirnaty、Paxlovid)影响,营收同比增长6%。从业务板块来看,辉瑞主要聚焦初级护理(PrimaryCare)、专科护理(SpecialtyCare)、肿瘤三大业务。

初级护理业务包括抗凝药Eliquis(79.61亿美元)、肺炎疫苗PrevnarFamily(64.94亿美元)等重磅产品,专科护理和肿瘤业务分别包括罕见病药物Vyndaqelfamily(63.8亿美元)、CDK4/6抑制剂Ibrance(41.22亿美元)等重磅产品。

其乳腺癌产品线仍由曾经的“重磅炸弹”Ibrance(哌柏西利)主导,尽管面临仿制药竞争和同类新药挤压,2025年仍贡献了约41亿美元的收入,虽同比下降6%,但体量依然可观。此外,前列腺癌药物Xtandi(21.9亿美元)和第三代ALK抑制剂Lorbrena等共同构成了其肿瘤板块的营收支柱。

2. 研发管线密集进入后期,肿瘤领域多款ADC及乳腺癌药物即将上市

辉瑞在ADC领域的野心在近两年显露无疑。从2025年主要在研项目临床阶段分布来看,辉瑞肿瘤领域的多款ADC及乳腺癌药物已全面进入兑现期。辉瑞的HER2-ADC药物与TROP2-ADC药物均已进入III期临床试验,预计2026-2027年将陆续上市,有望重塑HER2阳性与三阴性乳腺癌的治疗格局。同时,辉瑞在CDK4/6抑制剂领域的新一代产品也在积极研发中,旨在克服现有药物的耐药性问题。

辉瑞2025年主要在研项目临床阶段分布

查数据,找摩熵!数据来源:摩熵医药数据库

近日,辉瑞与Arvinas联合开发的Vepdegestrant(商品名:Veppanu)已获FDA批准上市,用于治疗至少接受过一线内分泌治疗后病情进展的雌激素受体阳性(ER+)/人表皮生长因子受体2阴性(HER2-)、携带雌激素受体1(ESR1)基因突变的晚期或转移性乳腺癌成人患者,成为全球首个问世的PROTAC药物。

Vepdegestrant全球研发详情查询

查数据,找摩熵!图源:摩熵医药-全球药物研发数据库

值得一提的是,辉瑞在免疫治疗和基因疗法等前沿领域也有所布局,为乳腺癌的综合治疗提供了更多可能性。例如,辉瑞与合作伙伴合作开发的溶瘤病毒疗法和基因编辑疗法,有望在未来几年进入乳腺癌临床试验,为患者带来全新的治疗范式。

四、核心药企研发能力——复宏汉霖

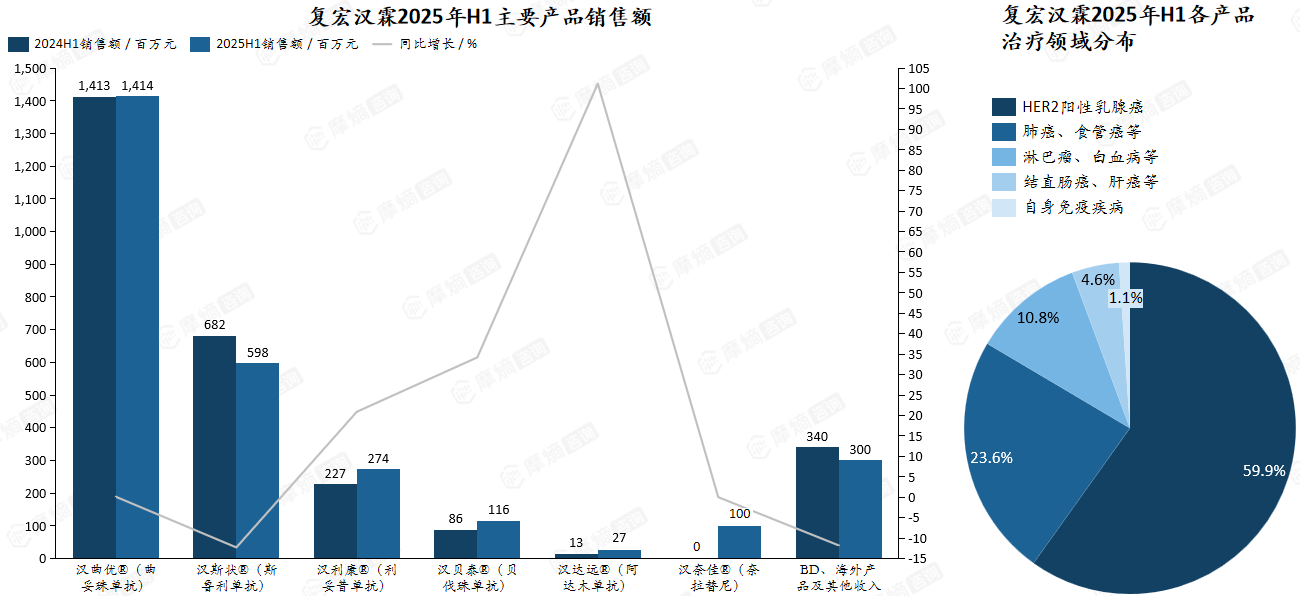

1. 生物类似药主导,曲妥珠单抗占比60%

作为中国领先的生物制药企业,复宏汉霖在乳腺癌领域采取“生物类似药为基石,创新药为引擎”的发展策略。2025年上半年,复宏汉霖实现营收28.2亿元,其中乳腺癌核心产品汉曲优(曲妥珠单抗)贡献超14亿元,占比超过60%。汉曲优作为中国首个获得欧盟、美国批准的“中国籍”单抗生物类似药,已在全球50多个国家和地区获批上市,成为复宏汉霖全球化布局的核心产品。

2. ADC管线加速,HER2/PD-L1双靶点布局

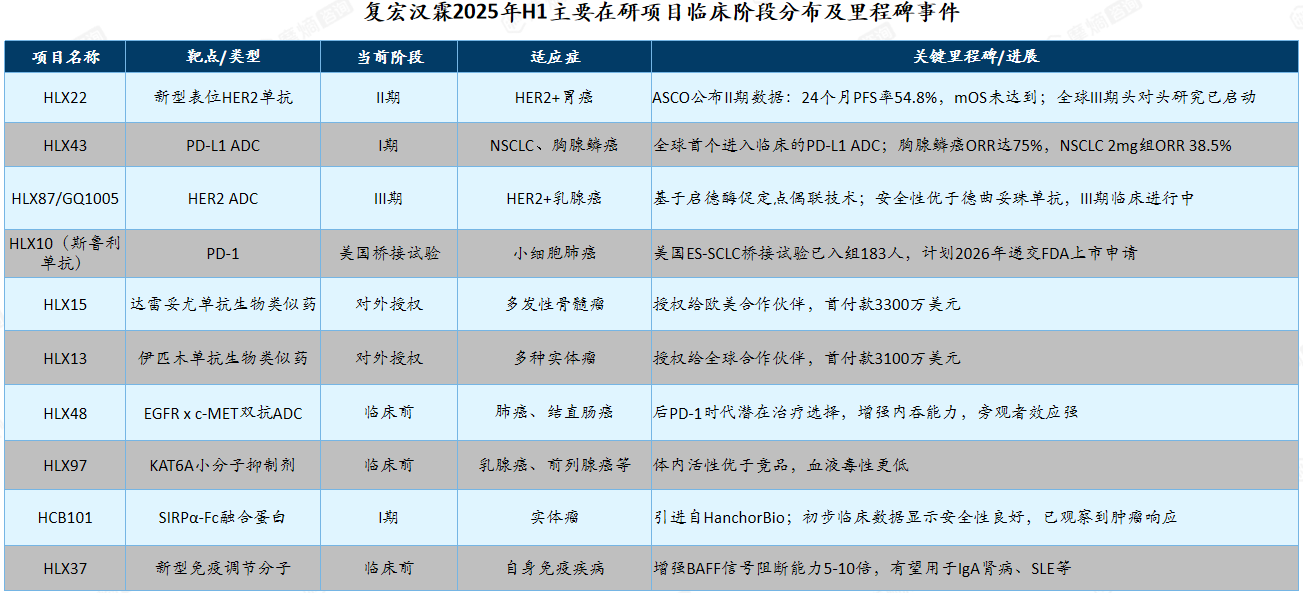

复宏汉霖在巩固生物类似药优势的同时,积极布局ADC等创新疗法,形成了差异化的研发管线。

复宏汉霖2025年H1主要在研项目临床阶段分布及里程碑事件

在ADC领域,复宏汉霖的HLX43是一款靶向PD-L1的抗体偶联药物,由高度特异性的人源化IgG1 PD-L1抗体分子、可裂解的新型连接子-荷载毒素偶联制备而成,药物抗体比(DAR)约为8。

目前,HLX43已获得中国药监局和美国FDA临床试验许可,用于晚期/转移性实体瘤治疗的多项II期临床研究已在中国完成首例受试者给药,并同步在美国、日本、澳大利亚等地开展针对非小细胞肺癌的国际多中心II期临床试验。值得关注的是,HLX43获得FDA孤儿药资格认定用于胸腺上皮肿瘤的治疗,是全球首个布局胸腺上皮肿瘤的PD-L1 ADC,有望填补该疾病ADC治疗的空白。

在双靶点布局方面,HLX22联合曲妥珠单抗及化疗一线治疗HER2阳性晚期胃癌的国际多中心III期临床研究已分别获得中国、美国、日本、澳大利亚、欧盟德国和韩国等地药监机构的新药临床试验许可,并完成全球首例患者给药。此外,HLX22联合德曲妥珠单抗二线治疗HER2低表达HR阳性乳腺癌的II期临床研究于中国境内完成首例患者给药,展现出在HER2低表达这一广阔治疗领域的探索潜力。

五、结语

从跨国药企的管线整合与版图扩张,到本土先锋的“由仿转创”与出海破局,乳腺癌治疗的竞争已超越单一分子发现的范畴,演变为临床策略、商业落地与全球资源配置的综合博弈。在此产业浪潮下,摩熵医药数据库依托对全球研发、注册及市场动态的实时追踪,为行业提供高颗粒度、强时效的决策支持。步入精准医疗时代,唯有深度融合技术演进、市场动向与企业战略,方能在关乎人类健康的竞赛中抢占先机。

相关拓展阅读:

1. 2026年乳腺癌行业洞察报告:流行病学趋势、诊疗路径演进与药物技术迭代...

2. 2026年乳腺癌药物治疗市场分析:研发格局、市场规模与热门靶点趋势

以上内容均来自摩熵咨询《2026年乳腺癌流行病学趋势及热门靶点药物市场表现洞察》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论