一、宏观产业变局:2026年生物医药“新兴支柱产业”定位下的历史性机遇

2026年被视为中国生物医药产业跨越式发展的历史性分水岭。在2026年全国两会期间,中国宏观经济政策释放了极为重磅的信号——生物医药产业正式从“十五五”规划前的“战略性新兴产业”升格为国家的“新兴支柱产业”,与集成电路、航空航天并列。这一顶层设计的根本性跃迁,标志着国家对生物医药的产业属性、战略安全价值以及全球科技竞争地位的认知发生了质的改变,行业发展逻辑正从“规模扩张”全面转向“质量跃升”与“源头领跑”。

在这一宏观背景下,医药企业面临着前所未有的政策红利与市场重构机遇。一方面,政策端持续深化“三医协同治理”(医疗、医保、医药),通过优化创新药医保谈判与续约机制、建立多元支付体系,直接破解了长期困扰创新药企的“进院难、放量慢”等商业化痛点。另一方面,规模高达2000亿元的超长期特别国债被定向用于支持医疗设备更新与基层医疗下沉,极大刺激了高端医疗器械与生命体征监测设备的市场需求。与此同时,突破性治疗、优先审评、附条件批准等四条绿色通道的常态化,为细胞与基因治疗(CGT)、抗体偶联药物(ADC)、小核酸及放射性核药等前沿赛道的加速转化提供了制度保障。

置身于这场宏观大变局之中,上海复星医药(集团)股份有限公司(以下简称“复星医药”)正处于其企业发展史上最为深刻的战略转型期。作为中国最早一批开启国际化与创新转型的综合性医药健康巨头,复星医药在2024年至2026年初经历了一场坚决的“瘦身健体”与核心业务重塑。面对国家药品集中带量采购(VBP)政策深化对传统化学制药板块的持续利润挤压,以及全球地缘政治与跨国资本寒冬的双重挑战,复星医药通过果断剥离非核心重资产、加速高价值创新管线的商业化兑现,以及推动跨国运营体系从“单一产品出海”向“全产业链体系出海”的2.0时代跃迁,逐步构建起抵御周期波动的强韧护城河。

本报告立足于目前最新产业数据与企业经营动态,对复星医药的财务基本面演变、创新管线深度、全球化商业版图及同业竞争格局进行详尽的全景式剖析,以研判其在“新兴支柱产业”时代下的核心战略价值。

二、财务基本面与资产结构重构:阵痛中的内生动力转换

复星医药在过去三年的财务轨迹,精准地刻画了一家传统综合型药企向创新驱动型跨国药企转型的阵痛与成效。深入解析其2023年至2025年的核心财务数据,可以清晰地识别出驱动其业绩起伏的结构性因素与战略意图。

2.1 核心财务数据演变:剥离新冠基数,迎来创新驱动拐点

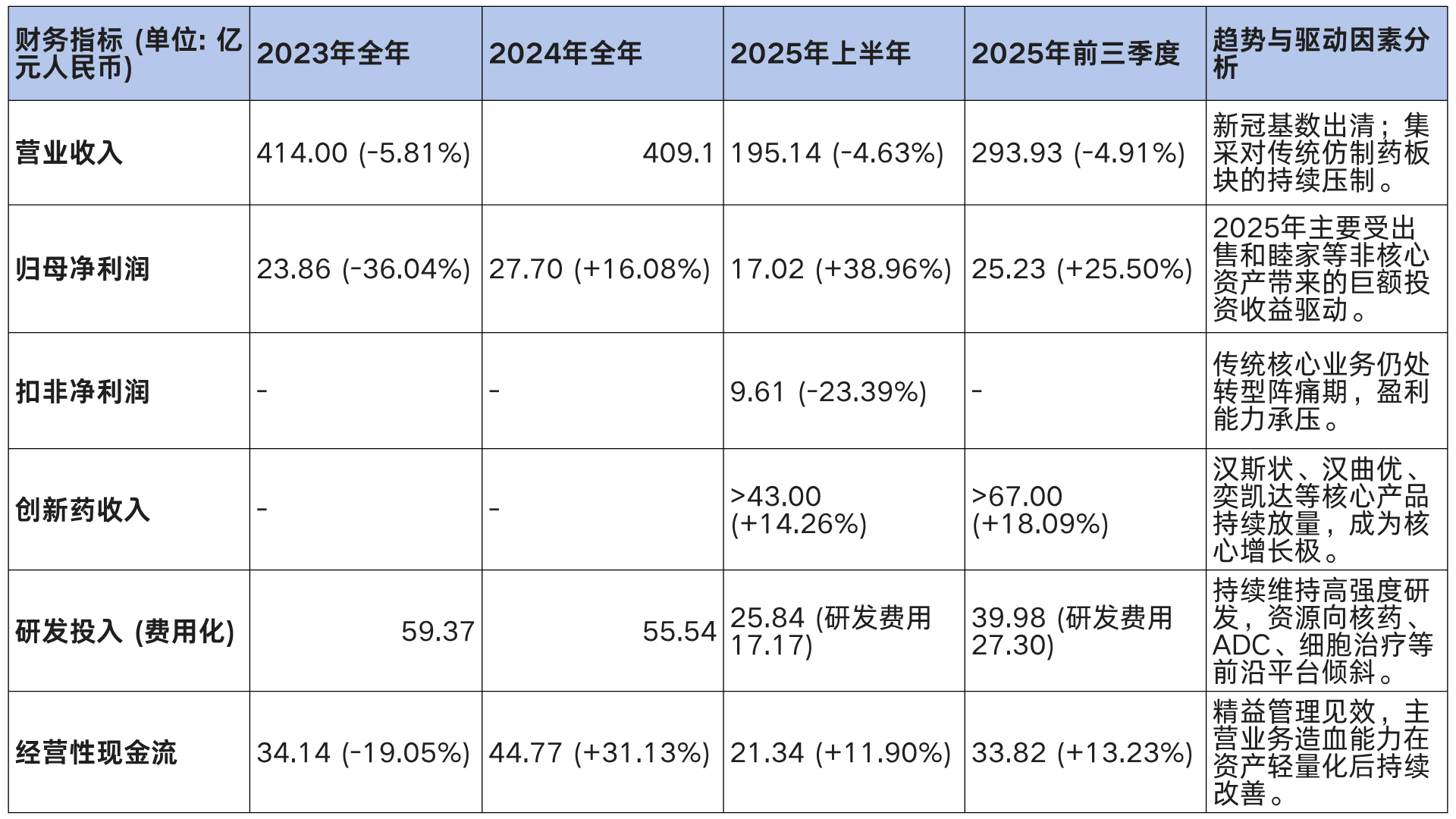

复星医药的财务表现在近三年经历了显著的周期性波动。2023年,受新冠疫情相关产品(如mRNA疫苗复必泰、阿兹夫定片及抗原检测试剂)需求骤降及相关资产减值约6.83亿元的影响,公司遭遇了营收与净利润的双重下滑,当年实现营收约414亿元人民币,同比下降5.81%,归母净利润则大幅下滑36.04%至23.86亿元。然而,若剔除新冠相关产品,其常规业务营业收入实则保持了约12.43%的同比增长,显示出底层业务的韧性。

进入2024年,随着新冠业务基数效应的彻底消退,复星医药基本面实现企稳。全年实现营业收入409.1亿元,归母净利润回升至27.7亿元,同比增长16.08%,经营性现金流达到44.77亿元,同比增长31.13%。这一复苏主要得益于创新药产品上市带来的产品结构优化,其中海外收入占比达到27.63%(112.97亿元),凸显了全球化布局对业绩的稳健支撑作用。

2025年的财务表现则呈现出高度的结构性分化特征,这一阶段的关键词是“增利不增收”。2025年上半年,公司实现营业收入195.14亿元,同比微降4.63%,但归母净利润却逆势大增38.96%至17.02亿元。进一步拆解可知,营收下滑的首要压力来自于国家集采政策的深化,特别是第十批国采平均降幅超60%对传统化学制药板块造成的持续冲击;此外,复杂的国际地缘政治环境也导致部分海外服务交付与收入确认延迟。而净利润的大幅攀升,主要归功于高达21.2亿元的投资收益,这源于公司果断出售和睦家医院剩余权益及其他非核心资产。若剔除这部分非经常性损益,反映主营业务实际盈利水平的扣非净利润为9.61亿元,同比下滑23.39%,表明核心传统业务仍在承受转型期的经营压力。

这种财务结构的“新旧动能转换”在2025年第三季度得到了进一步的延续与优化。2025年前三季度,复星医药累计实现营业收入293.93亿元,归母净利润达25.23亿元,同比增长25.5%。最为关键的战略拐点在于创新药收入的稳健放量:2025年前三季度,创新药收入超过67亿元,同比增长18.09%,占制药板块的比重持续攀升,已实质性地成为对冲集采压力、改善整体毛利率结构的核心引擎。同期,公司经营活动产生的现金流量净额达到33.82亿元,同比增长13.23%,显示出在剥离重资产后,主营业务的造血能力正在稳步提升。

2.2 “瘦身健体”战略:资产轻量化与资本聚焦逻辑

复星医药在财务端展现出的“断臂求生”与资本聚焦,是复星国际集团层面“瘦身健体”战略的核心缩影。面对高息环境、民营企业融资成本高企以及部分业务板块(如文旅、房地产)带来的现金流压力,管理层明确提出,通过“拥轻合重”(聚焦运营,减轻重资产持有)的轻资产模式降低资本负担,是抵御跨国资本寒冬、优化资产负债表的必由之路。

2024年至2025年间,复星集团累计处置了超800亿元的非主业重资产(如德国私人银行HAL等),旨在将评级优化至“投资级”。在此框架下,复星医药加速了对非战略性、非核心资产的处置与整合。除了清仓和睦家医疗剩余权益外,公司还在2025年陆续转让了上海复健55%的股权(约2654万元)、上海泽谷医院、无锡国药康养等参股项目。仅2025年上半年,已签约的资产处置项目现金回流就超过20亿元。管理层设定了在2025年至2027年间,每年通过处置非核心资产实现约30亿元非经常性收益的明确目标,以此为科创投入和核心创新管线的全球多中心临床试验提供充足的资金弹药,并支撑长期的股权激励计划。

在负债端“做减法”的同时,复星医药在资源端积极“做乘法”。公司广泛利用政府产业引导基金与保险资金撬动产业资源,成功复制了集团在太仓阿尔卑斯度假区项目中的“轻资产运营”模式。例如,复星医药联合深圳市政府设立了规模达50亿元的生物医药产业基金,精准孵化创新技术平台,极大降低了表内资金的消耗。

此外,为了保障高强度的研发投入,公司充分利用政策窗口期优化债务结构。2025年8月,复星医药成功发行了规模10亿元人民币的中长期科技创新债券,票面利率低至2.70%,成为民营医药行业利用低成本债券融资支持自主创新的标杆案例。加上年内发行的科创票据,公司累计通过低成本创新金融工具融资17.4亿元,加速了高潜力管线的临床进度与商业化进程。

三、创新药管线深度解析:从“Fast-follow”到源头创新的跨越

在“创新驱动”的核心战略指引下,复星医药已彻底摒弃了早期依赖海外并购获取管线的单一模式,逐步构建起自主研发、合作开发、许可引进及基金深度孵化等多层次的创新体系。

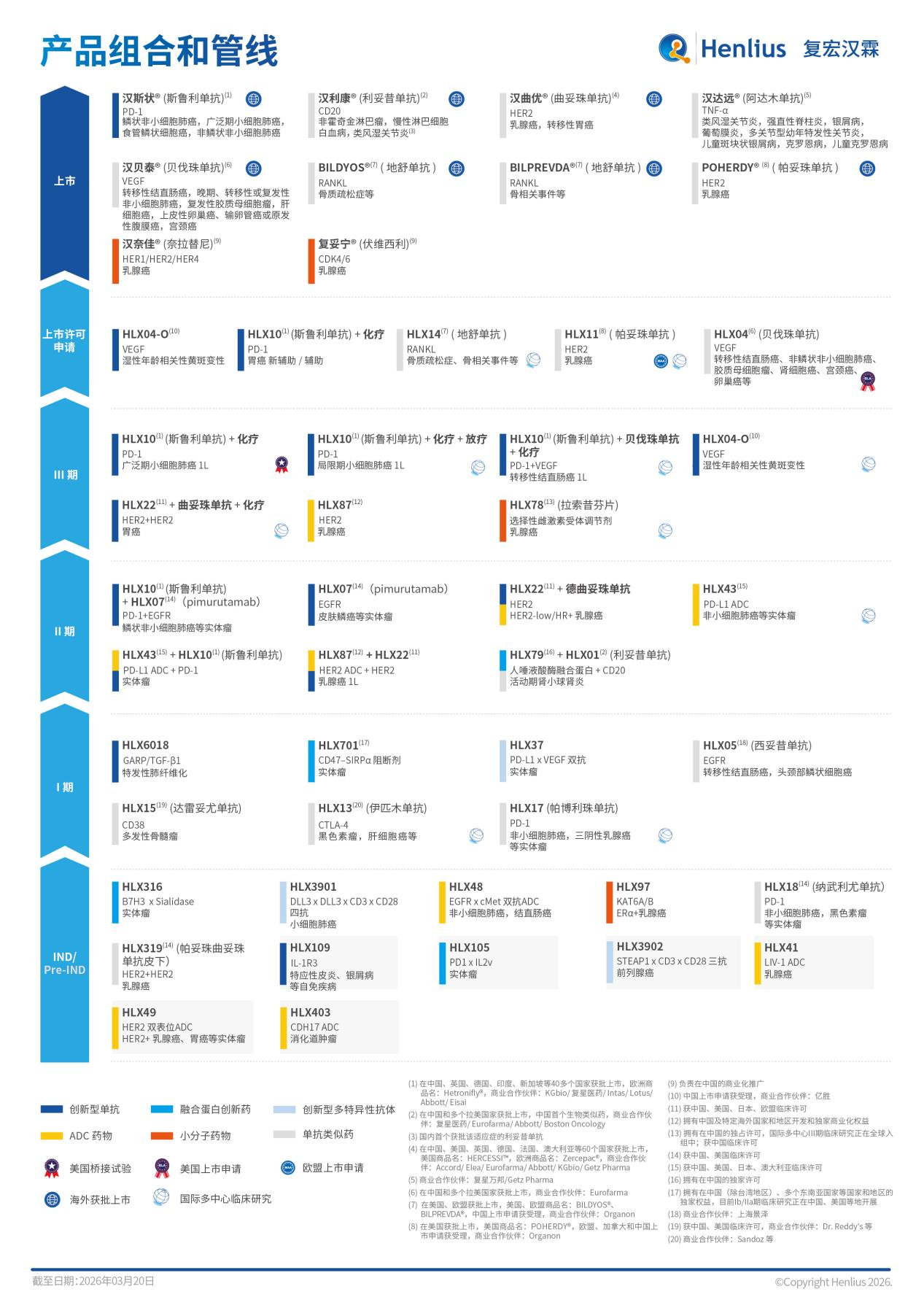

截至2024年底,公司主要在研创新药及生物类似药项目已超过70项(按适应症计算),细分为:自研小分子创新药23项、自研生物创新药19项、许可引进创新药21项、自研生物类似药12项。这一庞大的管线矩阵覆盖了抗体、抗体偶联药物(ADC)、细胞与基因治疗(CGT)及小分子四大核心技术平台。

在2025年前三季度,复星医药研发投入达到39.98亿元(其中研发费用27.30亿元),单三季度的研发费用更是同比大幅增长28.81%,高强度的资本倾注推动了多款重磅管线进入密集的商业化兑现期与数据读出期。

3.1 肿瘤免疫与靶向治疗:复宏汉霖的管线全周期爆发

复星医药在实体瘤与血液瘤领域的竞争力,由其控股子公司复宏汉霖(Henlius)的管线矩阵提供了最坚实的支撑。尽管复星医药此前私有化复宏汉霖的计划曾因中小股东的博弈而面临波折,但复宏汉霖的独立造血能力与管线推进速度依然令人瞩目。

2025年,复宏汉霖实现了66.67亿元的营业收入,同比增长16.5%,实现净利润8.27亿元;其全年研发投入高达24.92亿元,同比激增35.4%,标志着其创新管线已正式进入“密集验证期”。截至目前,复宏汉霖已有10款产品在全球获批上市。

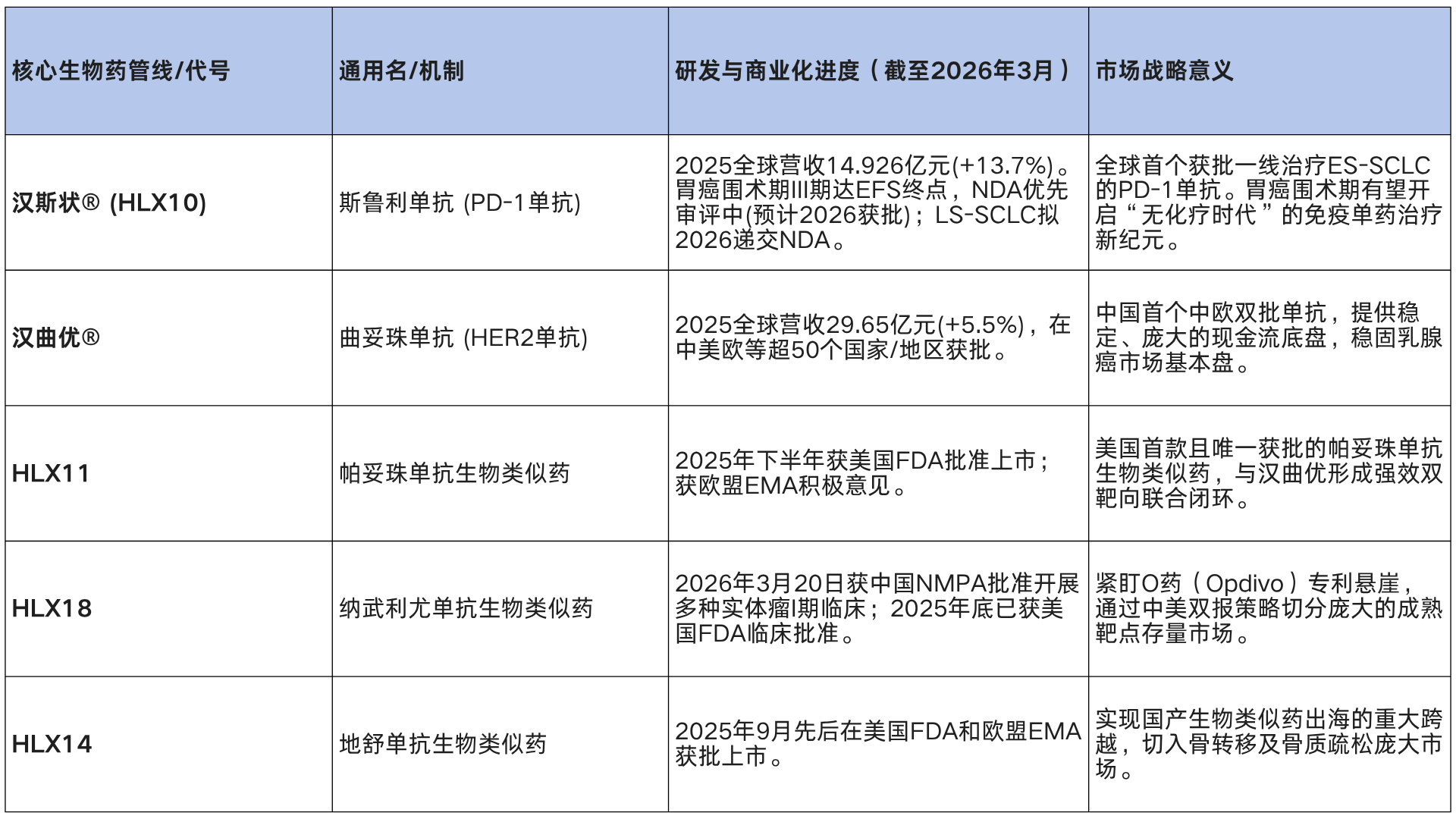

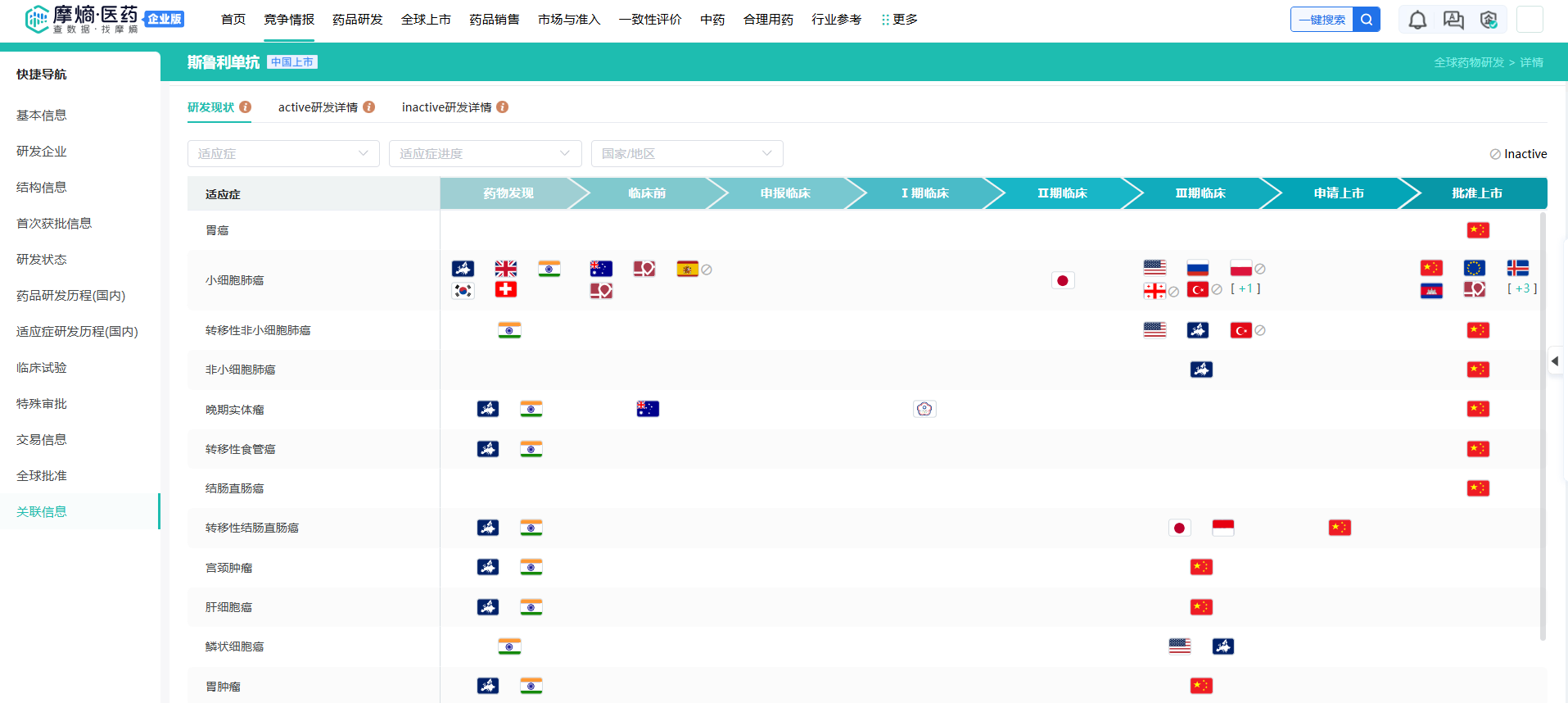

汉斯状(斯鲁利单抗)的突破性拓展:作为核心明星产品,汉斯状不仅在广泛期小细胞肺癌(ES-SCLC)领域稳居霸主地位,更在胃癌治疗领域实现了历史性突破。

其在III期临床研究(ASTRUM-006)中成功达到无事件生存期(EFS)的主要终点,成为全球首个有望在该领域以免疫单药取代术后辅助化疗的免疫疗法,标志着肿瘤围术期治疗迈入“无化疗”新纪元。该适应症的上市申请已被国家药监局纳入优先审评,预计于2026年正式获批;同时,其在美国的广泛期小细胞肺癌桥接试验已完成患者入组,正全力冲刺FDA的生物制品许可申请(BLA)。

斯鲁利单抗研发现状

查数据,找摩熵!图源:摩熵医药数据库

紧盯核心靶点,HLX18获批开启新征程:步入2026年,复星在热门靶点领域的快速跟进能力再次得到印证。2026年3月20日,复星医药发布重磅公告,宣布复宏汉霖自主研发的HLX18(重组抗PD-1人源化单克隆抗体注射液,即纳武利尤单抗生物类似药)正式获得国家药监局批准,开展针对多种实体瘤(包括黑色素瘤、非小细胞肺癌等)的I期临床试验。该管线此前已于2025年底获得美国FDA的I期临床批准,展现了复星在中美双报体系下的高效推进能力。尽管面临研发失败的常规风险,但此举清晰地暴露了复星试图通过生物类似药策略全面切分O药(Opdivo)专利到期后广阔存量市场的战略野心。

3.2 突破性小分子:FIC创新与罕见病治疗填补空白

在小分子创新药领域,复星医药注重First-in-class(FIC)与Best-in-class(BIC)的差异化靶点选择,以避开国内极度内卷的同质化竞争。

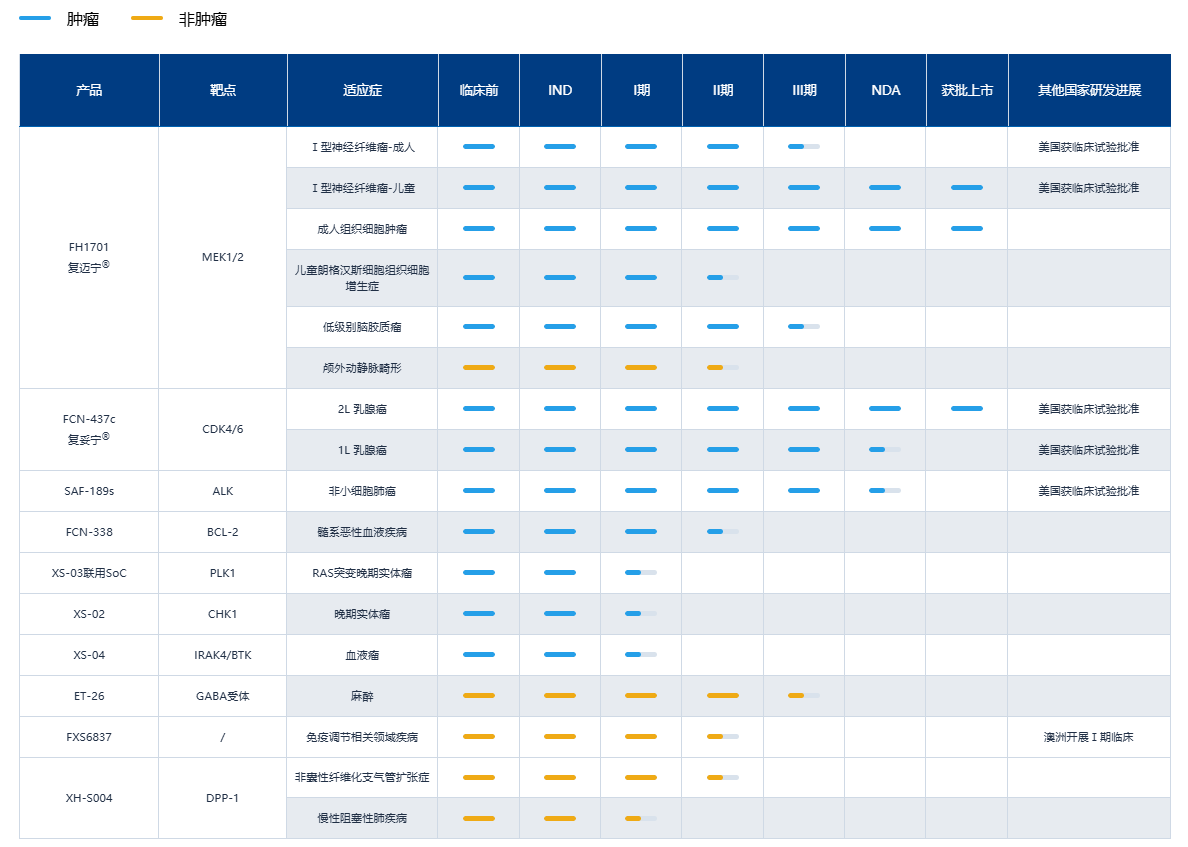

自研小分子创新药研发管线

数据更新至2025.08.22

2025年,公司自主研发的I类新药复迈宁®(芦沃美替尼片,Fumaining)成功在中国获批上市,这是一款针对MEK1/2靶点的高选择性抑制剂。

复迈宁化学结构

该药物的上市直接填补了中国在成人及儿童I型神经纤维瘤(NF1)等罕见肿瘤领域的临床治疗空白,展现了复星在孤儿药及罕见病赛道的源头创新实力与社会责任担当。

另一款重磅产品复妥宁®(枸橼酸氟维司林胶囊,Futuoning)作为新型CDK4/6抑制剂,在2025年下半年开出首张处方,并顺利被纳入新版国家医保目录(NRDL)。

复妥宁化学结构

2025年第三季度,该药物在中国境内再次获批一项全新的乳腺癌适应症,进一步丰富了临床治疗选择。复妥宁的商业化放量,结合汉曲优、HLX11等生物药,使复星医药在全球范围内构建起覆盖乳腺癌全周期、多靶点的立体化治疗管线,2025年该疾病领域的销售收入已达32.68亿元。

3.3 前沿技术探索:ADC、CAR-T与放射性核药的战略卡位

复星医药前瞻性地布局了具备平台型颠覆潜力的下一代疗法,在多个前沿交叉学科完成了“卡位”。

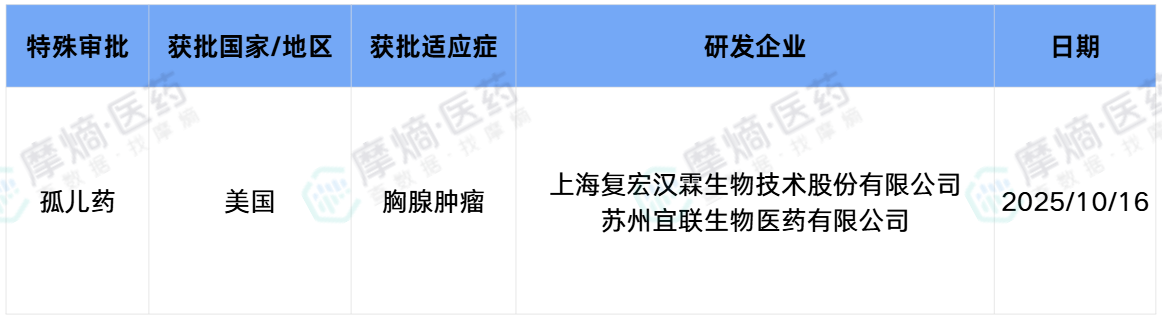

抗体偶联药物(ADC)与双特异性抗体: 复宏汉霖自主研发的HLX43是全球首个进入II期临床试验的PD-L1靶向ADC药物,其设计利用了PD-L1在多种实体瘤中的高表达特性,通过特异性偶联的高效毒素实现精准杀伤,展现出成为“广谱抗癌药”的巨大潜力。并且根据摩熵医药数据显示在2025年10月获得了美国FDA针对胸腺上皮肿瘤(TETs)治疗的孤儿药资格认定(ODD)。

同时,创新型抗EGFR单抗HLX07联合汉斯状及化疗用于晚期鳞状非小细胞肺癌(sqNSCLC)的临床试验也获得批准,在全球范围内尚无同类联合用药治疗方案获批上市,显示了极高的创新独创性。

细胞与基因治疗(CGT): 作为中国首家获批CAR-T产品的企业,复星凯瑞旗下的奕凯达®(阿基仑赛注射液)持续拓展市场准入与患者可及性。

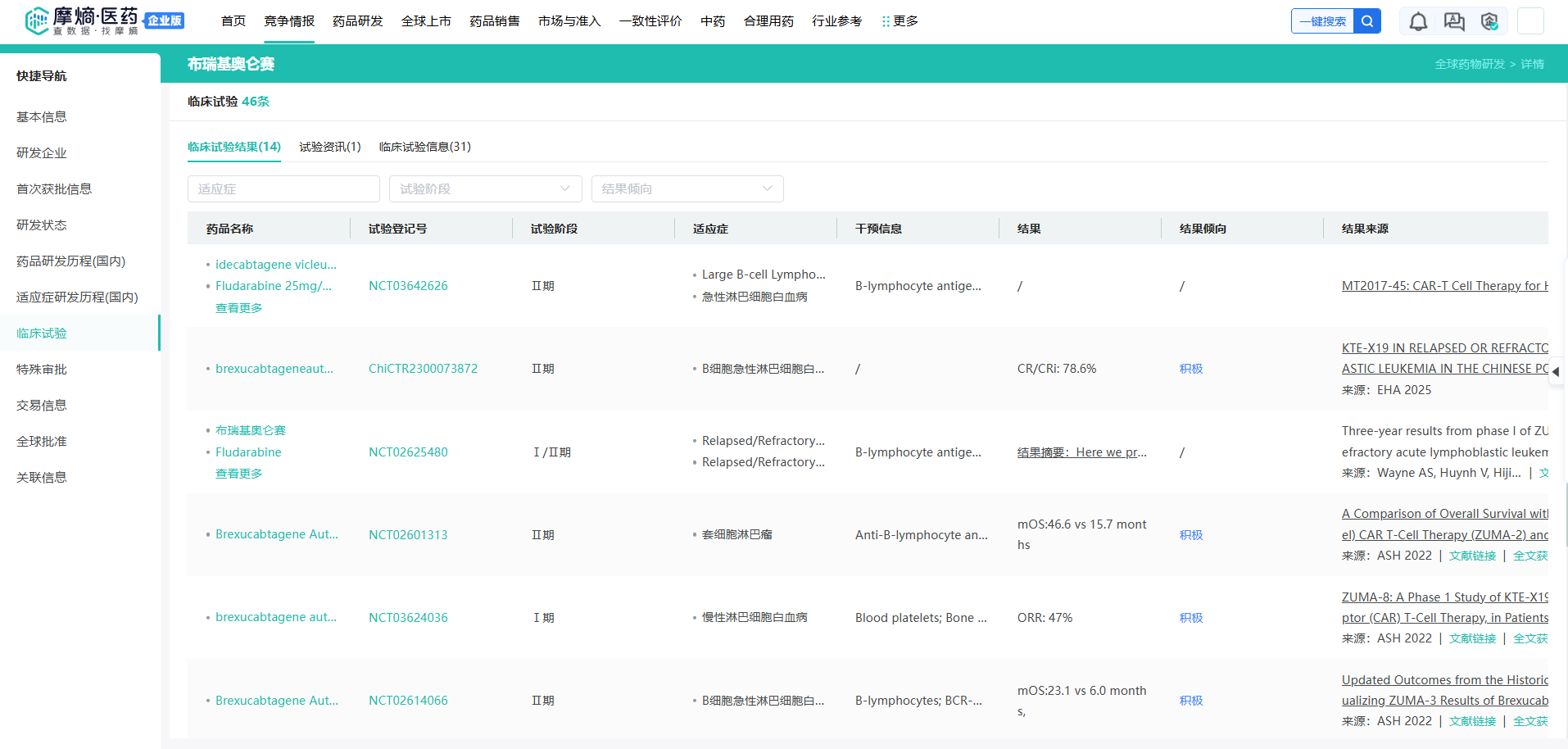

而其第二款CAR-T候选产品——布瑞基奥仑赛注射液(FKC889)用于治疗复发或难治性前体B细胞急性淋巴细胞白血病(ALL)的成人患者的上市申请已获国家药监局受理,目前正稳步进入III期临床并迈向商业化阶段,有望进一步巩固公司在血液瘤尖端疗法市场的寡头地位。

布瑞基奥仑赛临床试验信息

放射性核药平台:尤为值得关注的是,复星医药在2025年第三季度正式宣告进军当前极具爆发潜力的泛肿瘤诊疗一体化放射性核药(RDC)赛道。公司斥资设立了核药业务专属平台“星睿菁烜”,并迅速启动了镓[68Ga]PSMA-0057注射液与镥[177Lu]PSMA-0057注射液的临床试验准备工作。这一布局精准契合了全球跨国药企对核素偶联药物引发的并购热潮,标志着复星医药的底层创新平台已具备向多模态靶向放射治疗横向扩展的能力,为未来的估值提升打开了新的想象空间。

四、全球化2.0时代:从“产品出海”向“体系出海”的全面跨越

2025年至2026年,中国创新药产业的“License-out”交易金额呈现井喷态势,2025年全年中国创新药License-out交易总额突破了130亿美元(部分统计更达数百亿美元级别),成为企业获取现金流的全新生命线。在这个中国医药出海驶入深水区的阶段,单纯的区域性商业拓展或单一产品的产权转让,已无法满足大型跨国药企的战略诉求。正如宏观分析所指出,真正的国际化是产品、服务、技术、人才与资源在全球范围内的深度整合与协同配置。

作为最早出海的中国民营企业之一,复星医药依托复星国际在全球超40个国家的产业布局(涵盖保险、文旅等板块,如葡萄牙Fidelidade保险、Club Med),率先开启了由“产品出海”向“全球化运营体系出海”的2.0时代变革。

4.1 本地化深度运营与双向资源整合

在收入结构上,复星医药的全球化战略成效显著。2024年,复星医药海外收入达到112.97亿元人民币,占总营收的27.63%,而在2025年上半年,海外营收录得54.78亿元,占比进一步微升至28.07%。(注:复星国际集团层面的海外收入占比在2025年上半年已升至53% )。

相较于单纯依靠海外授权分成,复星医药更注重自主可控的全球供应链网络与海外商业化直销团队的重资产建设。公司在海外市场(特别是美国、欧洲及新兴市场如拉美、东南亚)组建了超1500人的专业国际化商业团队,全面涵盖市场推广、渠道管理、定价与市场准入等全链路核心职能。复宏汉霖已有四款自主研发的药物在欧美及拉美的40余个国家获批,证明了其海外直销与代理网络的高效运转。

4.2 供应链出海:印度与非洲的“双擎驱动”

在全球医药供应链深刻重塑的当下,复星医药掌握了多个关键节点的产能优势。

印度Gland Pharma的韧性扩张:复星医药控股的印度子公司Gland Pharma不仅是其仿制药出海的“现金牛”,更是其融入全球医药高端供应链的关键枢纽。2024年6月,复星医药通过出售Gland Pharma 6.01%的股权(持股降至51.83%)回笼了部分资金,但在财务表现上,Gland Pharma依然强劲。2024年其合并营业收入达6.83亿美元(同比增长15%),税后利润8400万美元(同比增长6%)。在面临美国仿制药市场价格严重承压的恶劣背景下,Gland Pharma依然在2024年向美国市场成功推出了33款药物,并积极利用其通过并购欧洲Cenexi获得的无菌注射剂和复杂制剂产能,进一步拓宽了复星在全球高端CDMO及高壁垒制剂领域的护城河。

非洲科特迪瓦的本土化智造:在广袤的非洲市场,复星医药正在实现从“药品出口国”向“工业能力输出国”的转变。在世界银行旗下国际金融公司(IFC)的资金支持下,复星医药正在科特迪瓦建设该国也是本地区最大规模的区域制药工厂。该工厂建成后,将具备年产50亿片药剂的巨大产能,预计创造1000个直接和间接就业岗位。此举不仅大幅提升了抗疟药物及抗感染必需药品在西非的本地化可及性与供应链安全性,更为复星医药后续将高端创新药、生物类似药导入非洲及中东市场铺平了产业基础设施的道路,高度契合非洲联盟的本土医药制造发展计划。

医护人员正在为患者准备新冠疫苗

(图源:IFC)

4.3 高价值License-out与高端市场突破口

在全球化2.0的战略架构下,高价值创新资产的对外授权成为复星医药获取充沛现金流及深度绑定国际一流跨国药企(MNC)的重要手段。2025年,复宏汉霖海外产品利润实现了超200%的激增,全年BD(商务拓展)合同现金流入超10亿元人民币,同比暴涨280%。

进入2026年初,这一出海势头再度提速,屡创纪录:

(1)日本高端市场的突破:2026年2月5日,复宏汉霖与日本制药巨头卫材(Eisai)达成了一项总金额接近4亿美元的重磅战略合作协议,将斯鲁利单抗注射液(汉斯状)在日本区域内针对多种肿瘤适应症的开发、生产及商业化权利独家授予卫材。这项交易不仅刷新了国内抗PD-1单抗打入日本市场的BD金额纪录,更标志着汉斯状成功跻身对药品质量、真实世界数据和临床规范要求极为严苛的日本高端医药体系。

(2)联手辉瑞进军GLP-1蓝海: 在当前全球最为火爆的GLP-1代谢与减重赛道,复星医药也将自主研发的GLP-1创新药物YP05002的全球独家许可协议签给了跨国巨头辉瑞(Pfizer)。借助辉瑞在全球内分泌与代谢领域的深厚商业渠道与临床资源,复星实现了底层分子资产的高溢价变现与风险共担。

(3)新兴市场持续渗透:此前,复星还与Dr. Reddy's达成了1.316亿美元的欧洲及美国商业化权利授权,并与Alvogen Korea达成斯鲁利单抗在韩国的合作。

这些高频落地的BD交易雄辩地证明,复星医药的创新管线已具备与全球跨国制药巨头对等对话与利益共享的实力,其体系内的国际化质量标准已完全能够经受住FDA、EMA及PMDA等多边最高监管机构的100%审查,从而确立了国际化生产质量与研发合规的标杆。

五、行业横向对比与竞争壁垒的深度重构:复星的生态型护城河

在全面剖析复星医药自身演进逻辑之后,将其置于2026年中国创新药巨头的横向竞争坐标系中,能够更清晰地界定其长期的估值锚点与护城河深度。在当前的资本市场语境下,百济神州与恒瑞医药代表了两种截然不同的产业成功范式,而复星医药则走出了第三条道路。

5.1 同业巨头财务与模式对比

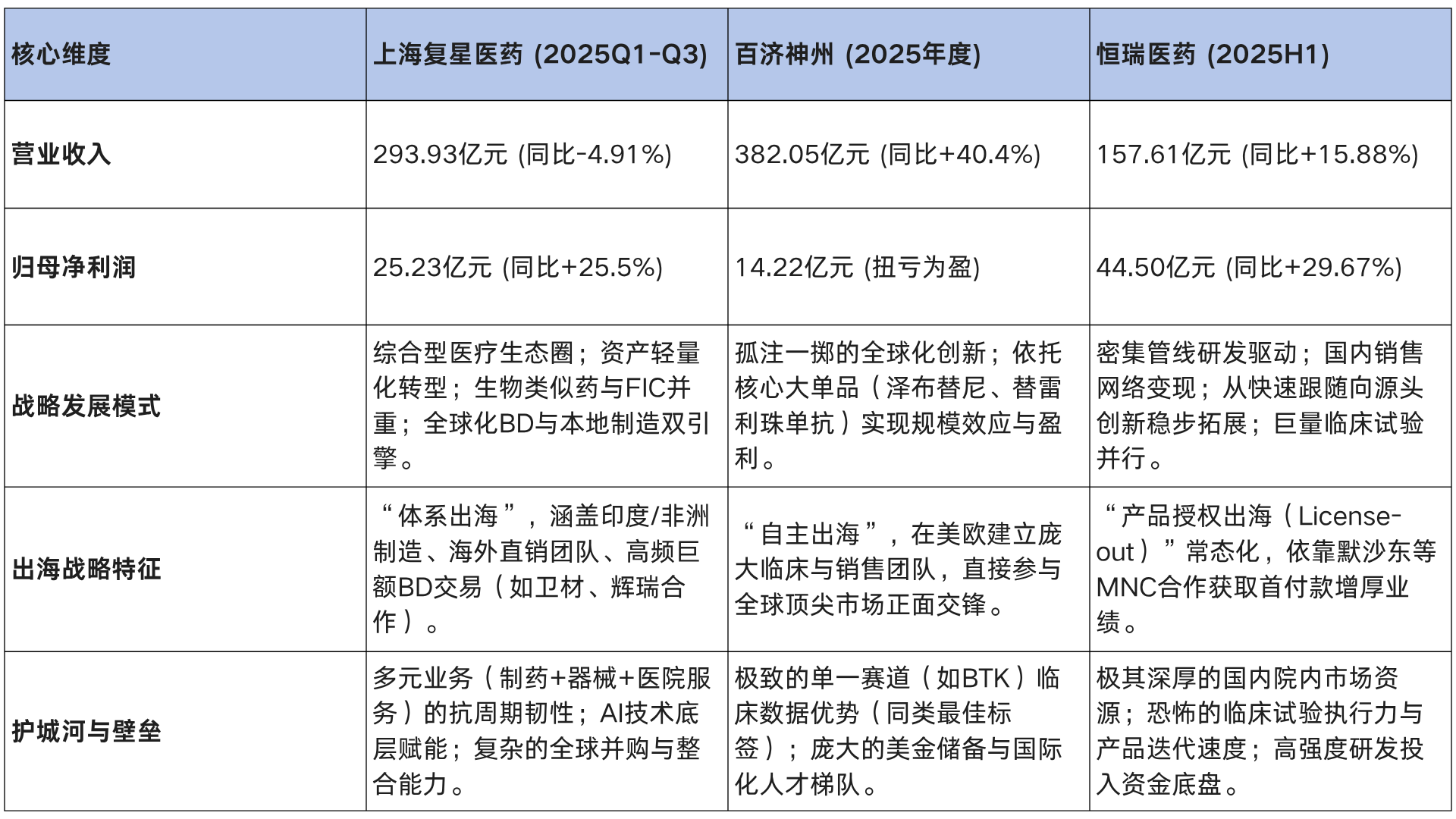

百济神州(BeiGene):走的是“高举高打的单品突破+彻底的全球多中心临床”模式。根据其2025年年度业绩快报,百济神州全年实现营业总收入382.05亿元,同比大幅增长40.4%。这一惊人增速几乎完全依赖于其核心BTK抑制剂泽布替尼(百悦泽)在全球(特别是欧美高价市场)狂揽的280.67亿元销售额(同比增长48.8%)。更具里程碑意义的是,百济神州在2025年实现了14.22亿元的年度净利润,结束了长期的巨额亏损,证明了FIC/BIC单品主导的全球化高风险高回报商业模式的可行性。

恒瑞医药:代表了“高强度研发底座+全线跟随创新(Fast-follower向FIC过渡)+庞大国内销售铁军”的传统龙头进化模式。2025年上半年,恒瑞医药实现营收157.61亿元(同比增长15.88%),归母净利润高达44.50亿元。其最显著的转型成果在于,创新药销售及许可收入占比已历史性地突破60.66%(95.61亿元),其在研管线中包含100多个自主创新产品和超400项临床试验,以极度密集的管线火力维持其国内绝对领先地位。

5.2 复星医药的“生态型与数智化”护城河

相较于百济神州对单一爆款分子(泽布替尼)的极度依赖,以及恒瑞医药庞大而沉重的自研研发团队,复星医药的竞争壁垒并不单纯依赖于单个分子的极限压榨,而是立足于一种更具防御性与系统弹性的“生态型护城河”。

多维业务的抗周期对冲能力:尽管仿制药集采对制药板块造成了短期的利润失血,但复星医药并非单一的制药公司。其在医疗器械(如引入达芬奇手术机器人)、医学诊断以及医疗服务(控股的大湾区复星健康枢纽医院体系,核定床位6600张,并深度参与“港澳药械通”项目)领域的深度布局,构建了院内院外联动、治疗与康复闭环的生态系统。这种业务板块的多样性使其能够在某一创新药研发周期的低谷期维持相对稳定的现金流底盘。

数智化(AI)驱动的底层研发重构:面临传统新药研发“双十定律”(十年时间、十亿美元)的效率瓶颈,复星医药已全面拥抱人工智能(AI)驱动的数智化转型。公司深度整合了内部的PharmAID决策平台,并将AI技术贯穿于医药研发、文旅服务及保险理赔的全产业链条。在制药端,复星医药自2022年起便与AI制药独角兽英矽智能(Insilico Medicine)开展战略合作,复宏汉霖也通过结合人工智能与物理建模,在靶点发现、ADC药物分子设计及临床试验患者筛选环节大幅压缩了时间成本与试错率。这种“AI+X”的底层架构重塑,正在成为复星提升研发投入产出比、弯道超车传统巨头的核心隐形壁垒。

复星医药董事长兼首席执行官吴以芳(左);英矽智能创始人兼首席执行官Alex Zhavoronkov博士(右)

六、2026年战略展望、潜在风险与投资逻辑综合研判

站在2026年3月这一宏观周期的全新起点上,复星医药正迎来国家政策红利释放与企业内生周期向上共振的最佳战略“击球区”。

6.1 战略发展目标与内部催化剂

从宏观政策端来看,“新兴支柱产业”的定调将带来中长期的资本倾斜。复星医药管理层明确提出了“双百亿”的中期财务目标,即营业利润与经营性现金流均力争达到100亿元的规模。

在资本运作与战略结构优化方面,复星医药正在推进一项重大的价值释放举措——拆分旗下疫苗业务板块(复星安特金)赴香港联交所独立上市。复星安特金作为专注于减毒/灭活、多糖/结合及重组蛋白技术平台的疫苗企业,其业务逻辑与传统制药存在差异。通过分拆上市,不仅有助于理顺复星医药内部庞大复杂的管理架构,压缩管理半径,更将直接释放创新疫苗业务的估值潜力,拓宽其海外融资渠道,并建立更灵活的科研人才激励机制,精准契合国家强化公共卫生应急保障能力的政策导向。

随着复宏汉霖等创新管线进入密集验证与获批期(如汉斯状胃癌适应症预期获批、多款ADC与核药临床数据的读出),叠加轻资产转型后不再受沉重资产折旧拖累,预计在2025至2027年间,公司创新药收入年均增速将稳步实现管理层设立的18%-20%的核心目标,重塑公司的增长曲线。

6.2 潜在系统性风险预警

然而,在洞悉长远价值的同时,也必须警惕公司在转型深水区面临的系统性与结构性风险。

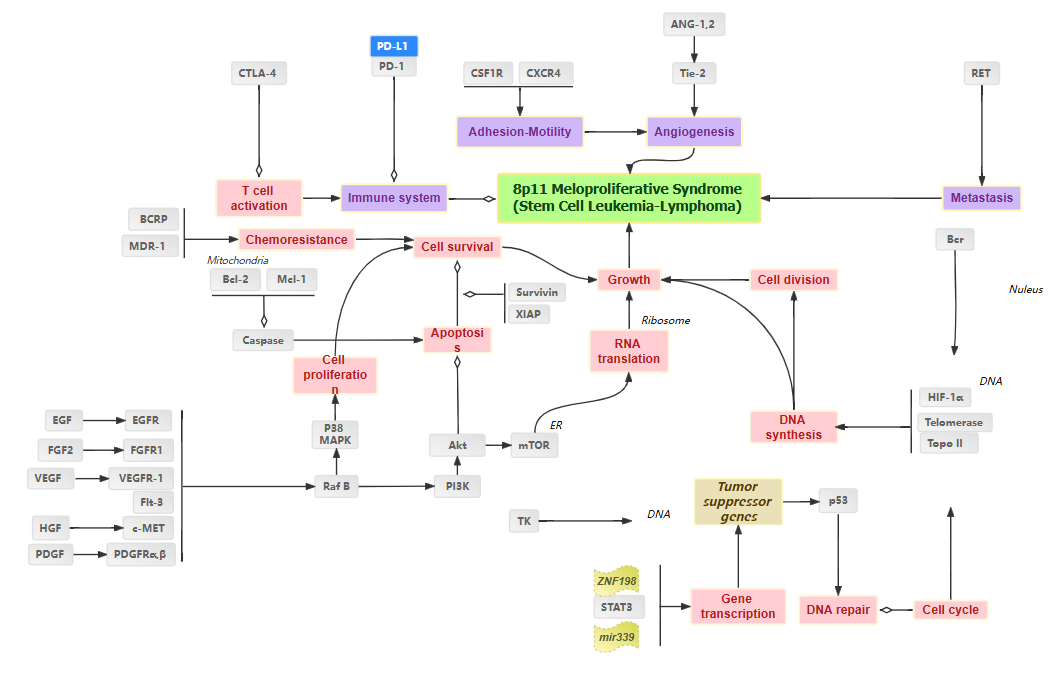

首要挑战在于创新药赛道红海竞争的加剧与医保降价压力。以PD-1/PD-L1为代表的肿瘤免疫治疗靶点已极度内卷,虽然复星医药通过小细胞肺癌(ES-SCLC)与胃癌等差异化适应症暂时确立了先发优势,但在后续的国家医保谈判降价机制,以及新一代双抗、ADC药物的降维打击下,如何保持该系列产品的利润率稳定与生命周期延展,仍是一场苦战。

PD-L1靶点通路图

图源:摩熵医药-靶点格局

其次是母公司集团层面的财务传染风险。复星国际集团层面由于前期房地产布局及金融非核心资产的减值计提,导致在2025年录得预计超215亿元至235亿元的巨额账面亏损(主要集中在“快乐”文旅板块与“富足”金融地产板块)。尽管管理层宣称这属于“主动出清风险”的一次性财务洗澡,但这种母公司的巨额亏损在短期内不可避免地会对包含复星医药在内的整个“复星系”的融资成本、市场信用评级与投资者情绪造成一定的负面传导压力。其赖以降低资本负担的“拥轻合重”模式(即重度依赖地方政府基金与保险资金的出资合作),在当前地方政府债务普遍收紧、财政承压的大宏观环境下,能否持续、无缝地在各地复制推广,其商业可持续性尚需密切跟踪评估。

6.3 综合结论研判

综合而言,行至2026年春,上海复星医药已成功穿透了前期业务驳杂、资本臃肿的迷雾。其依托于坚决的“瘦身健体”战略和资产剥离所换取的充沛现金流,正源源不断地注入至代表未来生命科学制高点的ADC、CAR-T、放射性核药平台以及AI驱动的底层数智化架构中。

从中国本土市场的跟随创新者,到主导全球多中心临床的践行者,再到凭借卓越的合规体系与产能布局向美、日、欧等高度成熟市场反向输出核心IP(如汉斯状赴日、HLX11赴美)的赋能者,复星医药向C-MNC(以中国为总部的跨国生物制药企业)的蜕变路线已彻底明晰。在“新兴支柱产业”的时代贝塔加持,与底层创新研发体系不断强化的阿尔法双轮驱动下,卸下历史包袱的复星医药,正在以一种更为轻盈、聚焦且极具全球视野的姿态,重新定义大型综合跨国药企的成长边界与长期战略投资价值。

扩展阅读:

1. 2025年药企财报:中国生物制药、恒瑞医药、复星医药创新药收入集体爆发,石药营收下滑行业分化加剧

2. 复星医药重金押注东方略,HPV治疗性DNA疫苗的“东方救赎”

3. 复星医药新突破:1类新药盐酸莫托咪酯注射液获受理,1.89亿研发投入锚定麻醉市场

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论