一、行业宏观背景与百时美施贵宝战略重塑的底层逻辑

截至目前,全球生物医药产业正处于底层技术加速迭代与宏观政策周期产生剧烈共振的深水区。一方面,包括靶向蛋白降解(TPD)、放射性配体疗法(RPT)、以及向自身免疫性疾病拓展的嵌合抗原受体T细胞(CAR-T)疗法在内的“新分子实体”正逐步走向商业化成熟;另一方面,政策性定价压力正在重塑跨国药企(MNC)的盈利模型。其中,美国《通胀削减法案》(IRA)对首批入选药物强制设定的“最高公平价格”(MFP)于2026年正式生效,叠加欧洲市场日益严格的联合卫生技术评估(HTA)改革,迫使全球顶尖制药巨头必须以空前的速度完成管线的推陈出新。

在这一时代背景下,百时美施贵宝(Bristol Myers Squibb, 以下简称BMS)正经历其企业历史上最具决定性意义的战略转型期。在首席执行官兼董事会主席Christopher Boerner博士的领导下,BMS正面临着Revlimid(来那度胺)、Pomalyst(泊马度胺)等传统血液病基石产品专利到期的重力牵引,同时其全球最畅销的口服抗凝血药物Eliquis(阿哌沙班)以及免疫肿瘤学旗舰产品Opdivo(纳武利尤单抗)也即将步入生命周期的后半程。

本报告通过对BMS在2026年的财务表现、资本配置、新分子实体研发管线、人工智能(AI)数字化药物发现生态、以及以欧洲/卢森堡为核心的全球运营与知识产权(IP)中枢进行全方位、深层次的剖析。深入的分析表明,BMS并未在专利悬崖面前被动防守,而是通过激进的业务拓展、研发管线的结构性迭代以及深度的组织架构优化,初步完成了从“依赖单一超级重磅炸弹”向“多模态、多元化增长组合”的结构性跨越。

二、财务架构演进:增长组合对传统基石的“逆转交叉”

BMS财务基本面的最核心看点,在于其由新兴创新药物构成的“增长组合”与面临专利到期或仿制药竞争的“传统组合”之间的动态博弈。进入2026年,这一博弈已经迎来了具有历史意义的拐点。

2.1 2025全年度至2026年第一季度的宏观财务表现

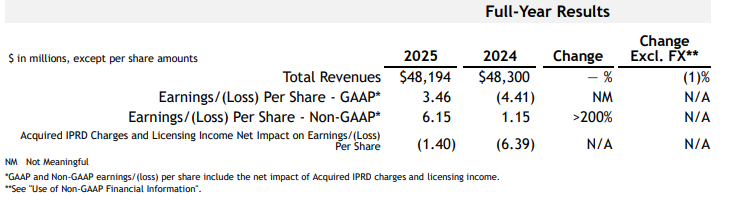

根据最新披露的财务数据,2025年全年BMS实现了481.94亿美元的总营收,在面临重磅仿制药冲击的背景下基本维持了营收规模的稳定。这一稳定的表象之下,是内部营收结构的剧烈重组。2025年,其增长组合的全年营收激增17%,达到264亿美元,标志着新一代创新资产已经具备了挑起大梁的能力。在这一年中,三大创新药物Breyanzi(CD19 CAR-T)、Opdualag(PD-1/LAG-3固定剂量复方)和Camzyos(心肌肌球蛋白抑制剂)各自跨越了10亿美元的重磅炸弹(Blockbuster)门槛,而用于治疗贫血的红细胞成熟剂Reblozyl则强势突破了20亿美元大关。

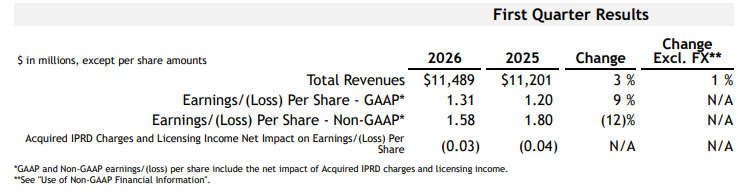

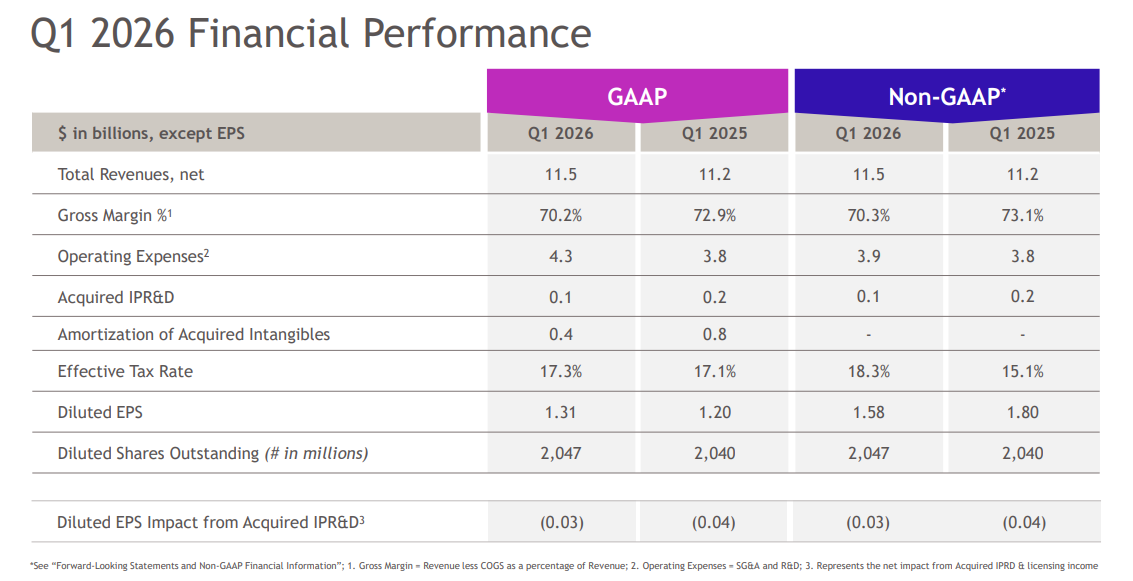

进入2026年第一季度,这种结构性反转得到了进一步夯实。2026年Q1,BMS实现全球总营收114.89亿美元,同比增长3%(排除汇率影响后增长1%)。在区域表现上,美国市场营收为77.88亿美元,同比微降1%;而国际市场则展现出强劲动力,营收达到37.01亿美元,同比大幅增长11%(排除汇率影响后增长4%)。

在盈利能力方面,2026年Q1的美国通用会计准则(GAAP)摊薄每股收益(EPS)增至1.31美元,而由于部分授权收入和收购进程中研发费用(Acquired IPR&D)的影响,非通用会计准则(Non-GAAP)EPS为1.58美元。值得注意的是,公司的毛利率从2025年同期的73.1%(Non-GAAP)下降至70.3%,这主要反映了产品组合变化以及定价环境(如部分产品面临的较高政府渠道回扣)的压力。

2.2 营收结构的深度解构:组合矩阵的数据映射

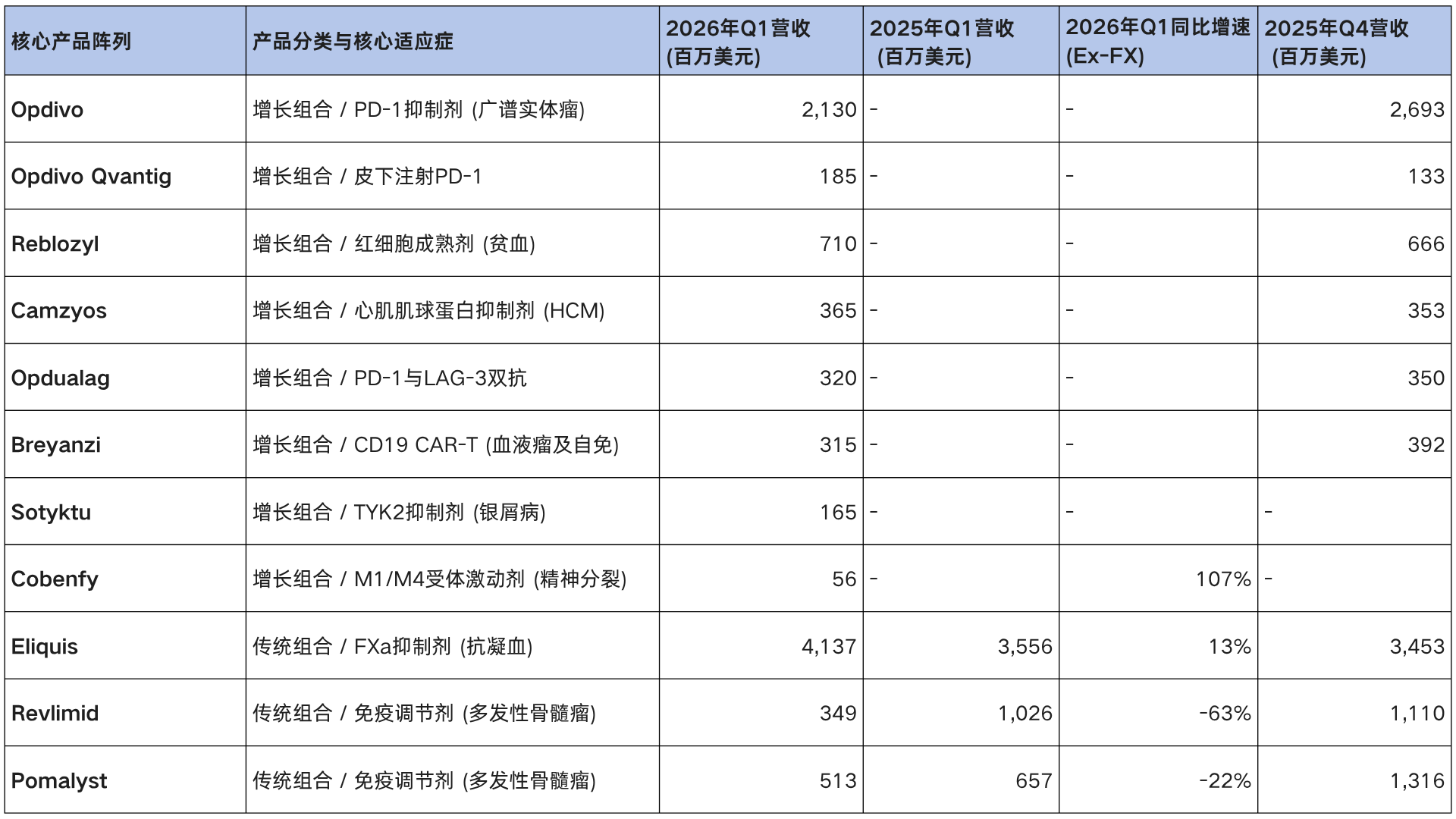

2026年第一季度的财报清晰地勾勒出一条分水岭:增长组合的营收占比已正式占据公司总盘子的半壁江山。2026年Q1,增长组合创造了62.27亿美元的营收,同比增长12%(排除汇率影响为9%),在总营收中的占比提升至54.2%。相对应地,传统组合的营收进一步收缩至52.77亿美元,同比下降6%(排除汇率影响为8%)。

以下表格详细拆解了BMS在2026年第一季度及2025年第四季度核心管线产品的商业化表现,直观反映了新旧动能的转换轨迹:

(数据综合整理自BMS 2025年Q4及2026年Q1财务报告)

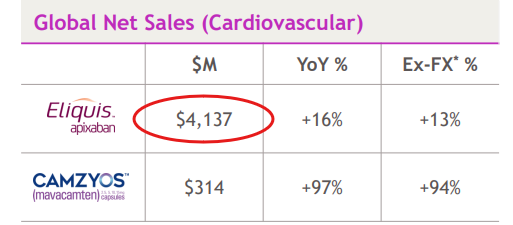

在传统组合中,Revlimid(来那度胺)的衰退呈现出加速态势。自2026年1月31日起,美国市场上的来那度胺仿制药不再受到销量限制的保护伞庇护,导致其2026年Q1全球销量同比暴跌63%至3.49亿美元,标志着这款曾经的全球畅销药之王正式进入长尾期的末端。与此同时,抗凝血药物Eliquis(阿哌沙班)在专利保护期的最后阶段依然展现出极强的市场统治力,2026年Q1营收达到41.37亿美元,同比增长13%(排除汇率影响)。但Eliquis的光辉无法掩盖即将到来的断崖式下跌风险——其已被纳入IRA首批谈判名单,其商业逻辑将在2026年下半年被彻底改写。

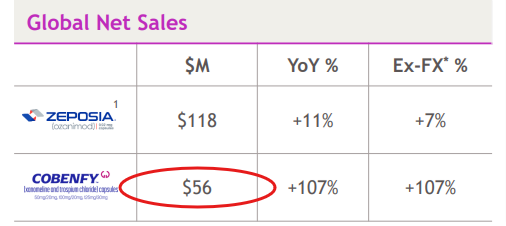

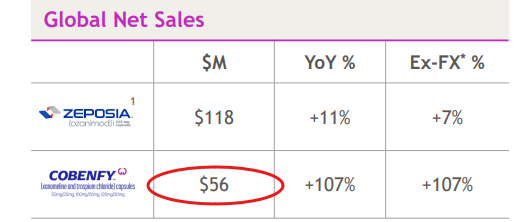

在增长组合中,Opdivo的皮下注射剂型(Opdivo Qvantig)在2026年Q1实现了1.85亿美元的营收,展现出替代传统静脉注射(IV)剂型的巨大潜力。而备受瞩目的神经科学核心资产Cobenfy(KarXT)在2026年Q1贡献了5600万美元的初步营收,公司管理层正通过深化处方医生对最优剂量使用的教育,稳步扩大该产品的市场渗透率。

2.3 研发投资纪律与“20亿美元成本优化”的资本杠杆

面对复杂的管线过渡期,BMS在研发投入与运营成本之间进行了极其严苛的动态平衡。数据表明,BMS在维持庞大研发管线推进的同时,正通过精细化的资本管理释放流动性。

在研发支出方面,BMS在完成对Karuna、Mirati和RayzeBio的密集收购后,研发费用曾在2024年创下阶段性高点,达到111.59亿美元(同比大增20%)。进入2025年,由于部分后期管线的合理优化,年度R&D支出同比下降约10.83%。截至2026年3月31日的过去十二个月(TTM)中,BMS的研究与开发费用稳定在103.43亿美元,同比下降3.53%。2026年第一季度单季的非通用会计准则(Non-GAAP)研发费用为22.38亿美元,与2025年同期的22.35亿美元基本持平,体现了公司在资源调配上的高度克制与聚焦。

这一财务纪律的背后,是BMS正在强力执行的“战略生产力倡议”。该计划旨在通过组织架构的扁平化重塑、运营效率的数字化提升以及非核心场地的整合,在2027年底前实现额外20亿美元的成本节约。目前,公司已按计划通过裁撤部分冗余岗位(如新泽西州Lawrence Township等地的WARN裁员通知)实现了超过10亿美元的阶段性目标。

节约下来的资本被迅速重新配置到了具战略杠杆效应的领域。2026年Q1,BMS创造了11亿美元的运营现金流,账面总现金及等价物储备达到109亿美元左右,总债务规模控制在445亿美元。基于强健的资产负债表,BMS不仅维持了其作为防御性医药股的吸引力(通过每年2.52美元的股息分红,实现连续17年股息增长),还保留了约50亿美元的股票回购额度,确保了即使在管线阵痛期依然能向股东输送稳定价值。

三、新分子实体的管线纵深与技术护城河

BMS之所以能够让资本市场相信其有能力跨越Opdivo和Eliquis的专利悬崖,根本原因在于其研发战略已经从高度依赖传统的单克隆抗体和小分子全面升维。通过内部孵化与高达300亿美元规模的外部并购,BMS在靶向蛋白降解、放射性配体疗法以及细胞疗法三大新分子实体领域构筑了极高的技术与供应链护城河。

3.1 靶向蛋白降解(TPD):CELMoD重塑多发性骨髓瘤格局

在多发性骨髓瘤(MM)领域,BMS通过早年对Celgene的收购继承了免疫调节剂(IMiDs)的王座。然而,随着沙利度胺、来那度胺(Revlimid)和泊马度胺(Pomalyst)相继面临专利悬崖,BMS推出了其独家迭代技术——Cereblon E3连接酶调节剂(CELMoD)。

不同于依赖双功能分子设计的PROTAC技术,CELMoD是一类结构更为精简的小分子。其分子机制在于高亲和力地结合泛素-蛋白酶体系统中的Cereblon(CRBN)E3泛素连接酶复合体,诱导该复合体发生构象变化,进而特异性地招募并泛素化降解关键的致癌转录因子(如Ikaros和Aiolos),最终导致骨髓瘤细胞的凋亡。这种机制使其能够克服既往IMiDs产生的耐药性,为晚期血液瘤患者提供全新的口服治疗选择。

在2026年的时间节点上,BMS的CELMoD双子星迎来了爆发式的数据读出和监管突破:

- Iberdomide(伊贝度胺):借助摩熵医药数据库的审评数据库追踪可以发现,于2026年初,美国FDA正式接受了Iberdomide联合标准疗法(daratumumab加地塞米松,即IberDd方案)用于治疗复发或难治性多发性骨髓瘤(RRMM)的新药申请(NDA),并同时授予了突破性疗法认定(Breakthrough Therapy Designation)和优先审评资格,PDUFA目标行动日期定格在2026年8月17日。此次NDA申报具有深刻的行业标杆意义——它是基于III期EXCALIBER-RRMM研究中微小残留病(MRD)阴性率这一早期终点指标提交的。FDA接受以MRD作为加速批准的基础,不仅缩短了Iberdomide的上市时间,更确立了多发性骨髓瘤领域新的审评标准。

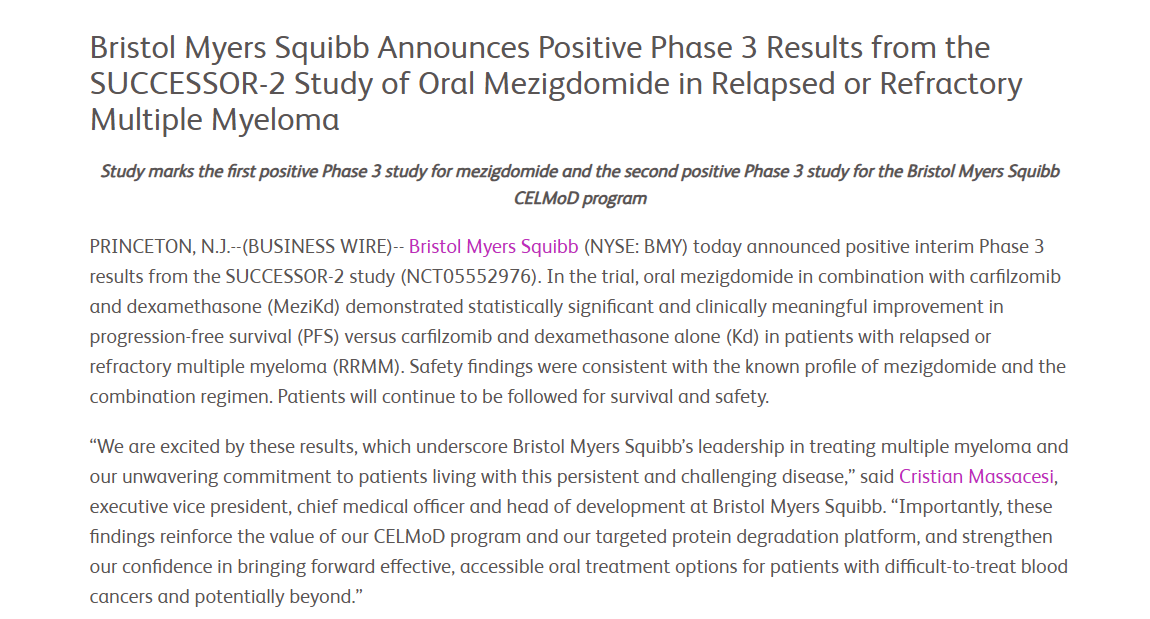

- Mezigdomide(美奇度胺):作为活性更强的下一代CELMoD,Mezigdomide在2026年3月公布了名为SUCCESSOR-2的III期临床试验的积极期中结果。该研究比较了Mezigdomide联合卡非佐米和地塞米松(MeziKd)与单纯卡非佐米加地塞米松(Kd)在RRMM患者中的疗效。结果表明,MeziKd方案在无进展生存期(PFS)上实现了统计学显著且具有临床意义的改善。这也是BMS在CELMoD项目上取得的第二个极其关键的III期临床胜利。

此外,BMS在蛋白降解领域的野心并不局限于血液瘤。在2026年2月于加拿大班夫举行的第13届衰老研究与药物发现会议(ARDD)及其相关的靶向蛋白降解专项学术会议上,BMS的科学家展示了其在分子胶领域的最新研究进展。公司正试图将TPD技术扩展至实体瘤乃至自身免疫领域。分析认为,Iberdomide和Mezigdomide的无缝衔接,将确立BMS在2030年代继续统治百亿美元级多发性骨髓瘤市场的绝对话语权。

3.2 放射性配体疗法(RPT):掌控供应链级别的“降维打击”

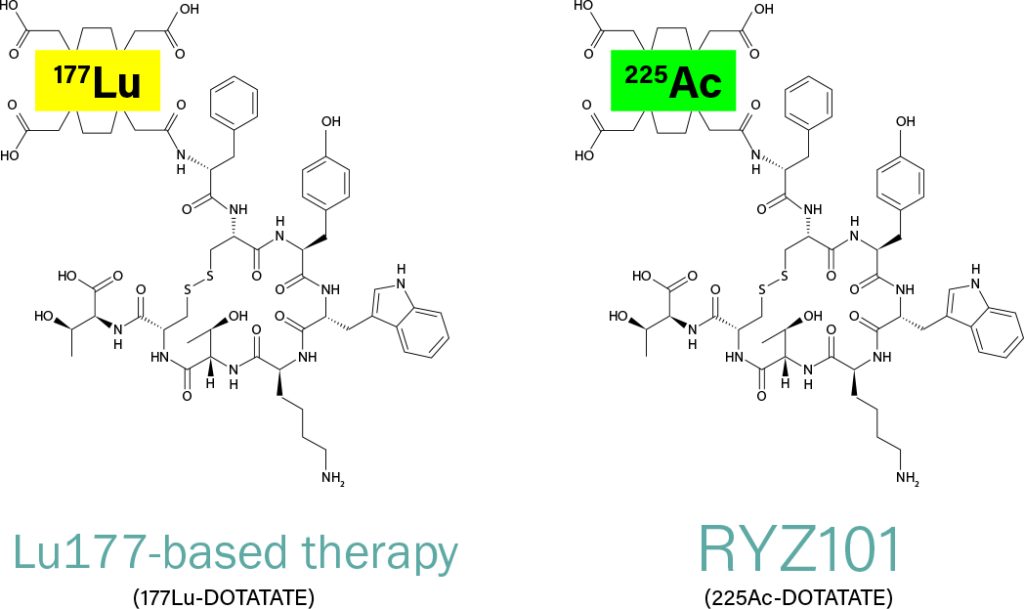

放射性药物是肿瘤学领域继抗体偶联药物(ADC)之后的下一个高增量蓝海。为了在这个前沿领域占据主导地位,BMS在2023年底以高达41亿美元的溢价收购了RayzeBio公司,获得了一个高度差异化的基于锕-225(Actinium-225)的阿尔法发射体(Alpha-emitter)药物研发平台。

目前市面上唯一取得重大商业成功的RPT药物是诺华(Novartis)的Pluvicto和Lutathera,两者均采用镥-177(Lutetium-177)这种贝塔发射体(Beta-emitter)。相较之下,RayzeBio的锕-225技术在物理和生物学特性上具备代差优势:阿尔法粒子具有极高的线性能量转移(LET)和极短的组织穿透深度(仅几个细胞的距离)。这意味着锕-225能够对肿瘤细胞的DNA产生不可修复的双链断裂(致死性远超贝塔粒子的单链断裂),同时像精确制导炸弹一样,将辐射损伤严格限制在肿瘤微环境中,极大程度地保护了周围的健康组织。

在这一平台上,BMS构建了多层次的管线纵深:

- RYZ101:该靶向生长抑素受体2(SSTR2)的主力药物目前正处于针对胃肠胰神经内分泌肿瘤(GEP-NETs)的Phase 3 ACTION-1研究中。该研究针对的是既往接受过镥-177治疗后进展的难治性患者,这一数据即将在2026年内迎来关键读出。同时,RYZ101正在广泛期小细胞肺癌(ES-SCLC)和乳腺癌中进行Ib/II期扩展探索。

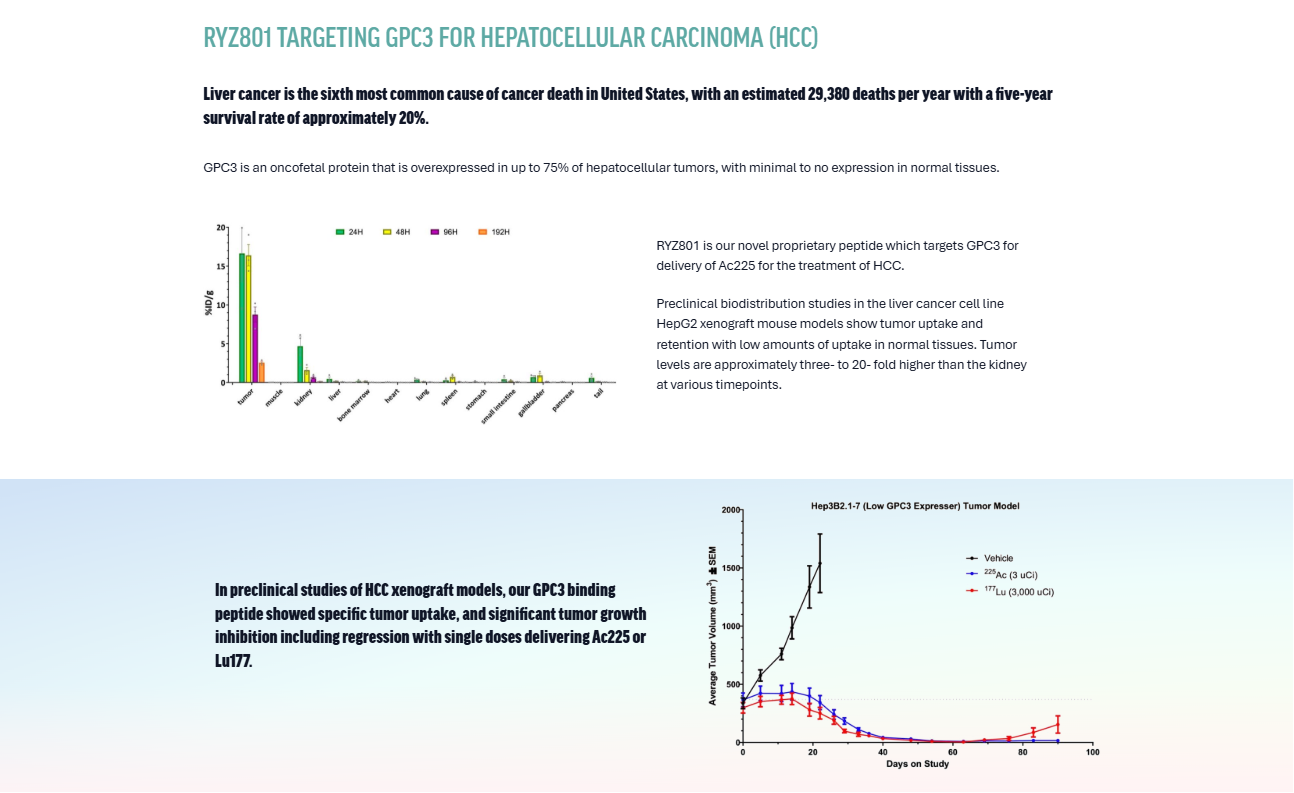

- RYZ801/RYZ811:靶向磷脂酰肌醇蛋白聚糖3(GPC3)的创新RPT,目前正处于针对肝细胞癌(HCC)的I期临床评估阶段。

- 外部引进补充:BMS深知靶点多样性的重要性,因此近期斥资3.5亿美元预付款(加上后续高达10亿美元的里程碑付款),向瑞士Philochem公司引进了靶向酸性磷酸酶3(ACP3)的前列腺癌放射性药物OncoACP3,强势切入由诺华Pluvicto统治的前列腺癌赛道。

供应链护城河的构建:RPT领域的竞争,本质上是“半衰期”与“核物流”的竞争,被业内戏称为“火箭科学”。为了打破同位素供应和短半衰期带来的物流瓶颈,BMS在印第安纳州印第安纳波利斯投资建设了占地77,000平方英尺、完全集成的放射性药物制造中心。得益于中西部优越的航空与陆路枢纽位置,该中心实现了行业罕见的“3天交付周期”——从临床放行到全球范围内的患者床旁给药仅需不到72小时。这种能够每年处理数万剂RPT的工业级制造能力,构成了BMS在此赛道上令多数竞争对手望尘莫及的物理壁垒。

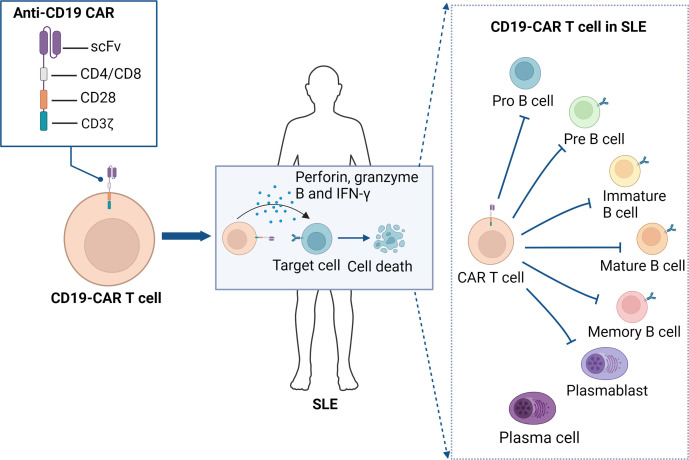

3.3 细胞疗法(CAR-T)跨界突破:在自身免疫性疾病中的“功能性治愈”探索

BMS的CD19靶向CAR-T细胞疗法Breyanzi(lisocabtagene maraleucel)不仅在血液瘤市场稳扎稳打(2025年获FDA批准成为唯一可治疗包括边缘区淋巴瘤MZL在内五种癌症的CD19 CAR-T) ,目前更在开启一场针对自身免疫性疾病的降维打击。

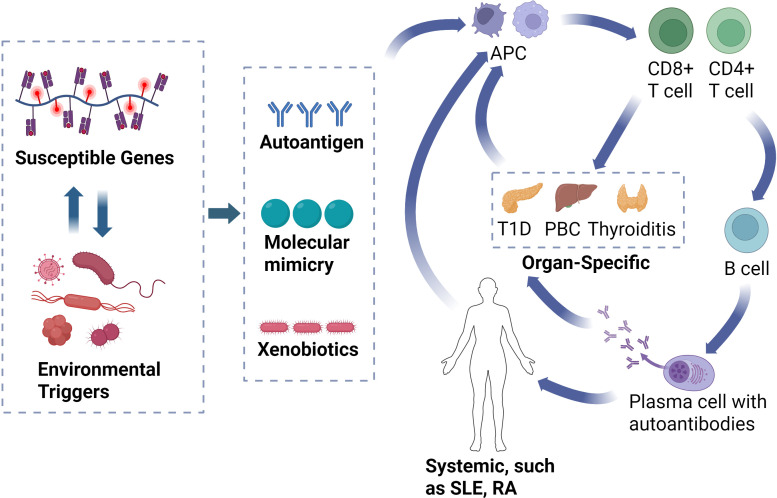

系统性红斑狼疮(SLE)、特发性炎性肌病(IIM)和系统性硬化症(SSc)等严重自身免疫疾病的病理根源,在于体内异常活跃的B细胞持续产生致病性自身抗体,形成抗原-抗体免疫复合物。这些复合物沉积在器官中,导致炎症和进行性的组织损伤。

自身免疫循环示意图(doi: 10.3389/fimmu.2025.1613878)

传统的免疫抑制剂只能在边缘缓解症状,而靶向B细胞的CD19 CAR-T则展现出清零这些异常免疫细胞群、重启人体免疫系统的潜力。

抗CD19 CAR-T细胞疗法用于治疗系统性红斑狼疮(SLE)

BMS正依托其下一代自体CAR-T制造工艺平台NEX-T,全力推进BMS-986353(CC-97540)在自免领域的临床开发。在2025年公布的Phase 1 Breakfree-1多队列研究中,BMS展示了令人瞩目的早期数据:在总共71名接受治疗的SSc、SLE和IIM重症患者中,高达94%的可评估患者实现了深度的“免疫重置”(Immune Reset),并且在随访分析时完全脱离了长期免疫抑制剂的依赖。

与Kyverna等同赛道对手的竞争格局:目前,诺华(Novartis)和Kyverna Therapeutics(其核心管线KYSA-6用于重症肌无力,KYV-102用于僵人综合征和多发性硬化症)等企业同样在竞逐自免CAR-T赛道。然而,自免疾病市场的规模(估计超750亿美元)远大于血液瘤,且对治疗的安全性(尤其是细胞因子释放综合征CRS的管控)要求极高。BMS在这一赛道拥有无法忽视的巨头优势:一方面,其凭借Breyanzi在全球范围内积累了成熟、规模化的商业化CAR-T制造链条(CMC)和完善的治疗中心网络;另一方面,BMS在风湿免疫和神经科学领域拥有极强的商业化渠道和支付方谈判能力。这种全链路的闭环,是Kyverna等纯研发型Biotech所不具备的先发规模优势。

3.4 跨境研发的深度绑定:与恒瑞医药的152亿美元世纪合作

进入2026年5月中旬,BMS在管线扩充上再次抛出震撼弹。

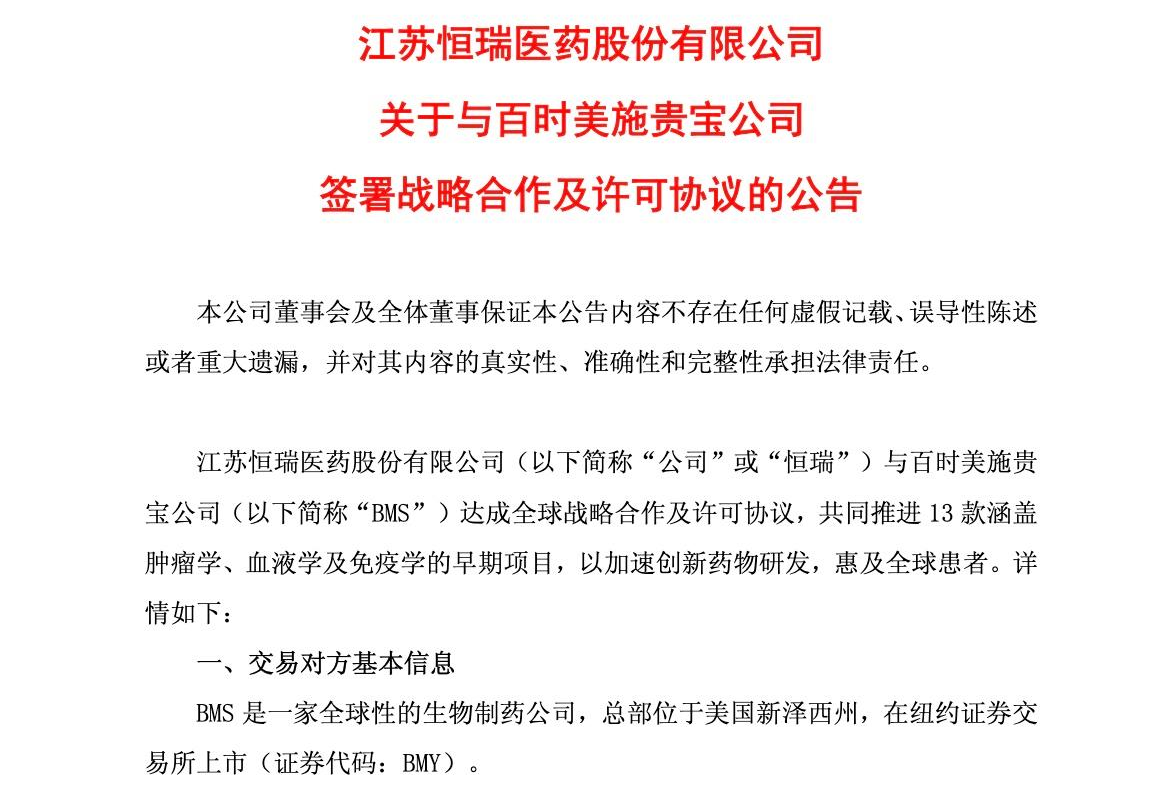

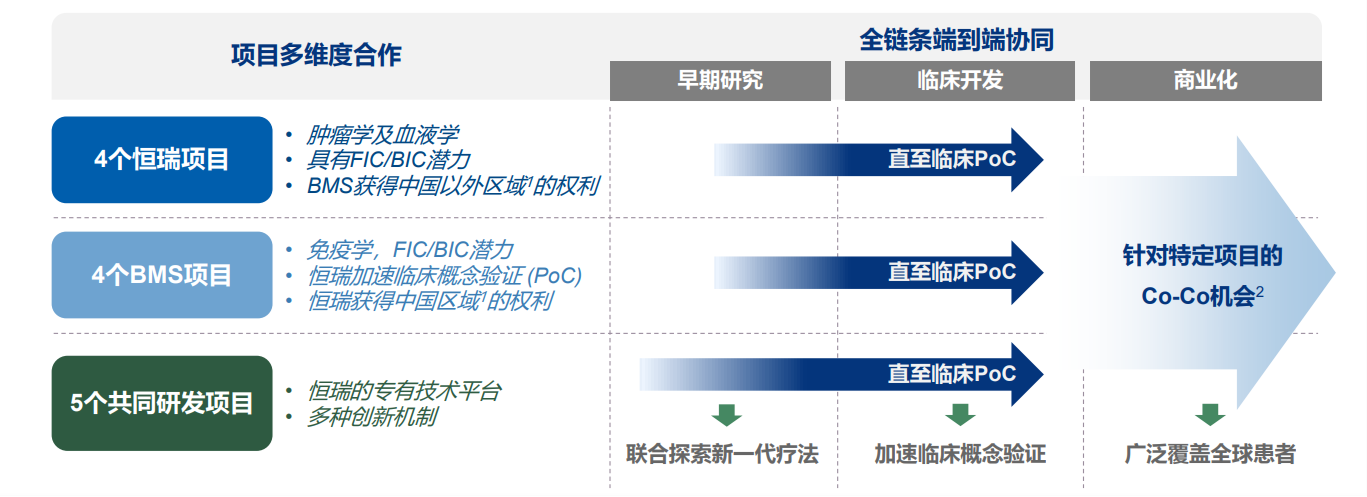

2026年5月12日,BMS宣布与中国创新药龙头恒瑞医药达成了一项具有行业分水岭意义的全球战略合作及许可协议,潜在总交易额高达152亿美元。这一巨额交易不仅打破了近期的BD金额纪录,更标志着跨国药企对中国资产的引进已从以往的“中后期成熟产品”全面向“早期阶段项目组合”及“底层技术平台”延伸。(相关扩展阅读:恒瑞与BMS达成152亿重磅全球战略合作!13款创新药剑指肿瘤、血液学、免疫学三大赛道)

该协议涵盖了多达13个尚处于早期阶段(未进入临床)的创新项目,聚焦于肿瘤学、血液学和免疫学领域。在资产结构上,包括4项来自恒瑞的肿瘤/血液学原研管线、4项来自BMS的免疫学原研管线,以及5项依托恒瑞研发引擎和多元技术平台共同探索的创新项目。在权益划分上,BMS获得了恒瑞管线在除中国大陆及港澳地区以外的全球独家权利,而恒瑞则获得了BMS免疫学管线在大中华区的权利,双方实现了真正的“双向奔赴”与“互通有无”。

在财务条款方面,BMS将支付高达9.5亿美元的近期确定义务付款,包括6亿美元的首付款、1.75亿美元的第一年周年付款,以及1.75亿美元的2028年有条件周年付款。

此次合作最核心的战略考量在于“效率杠杆”。根据协议,恒瑞将全面负责这13个项目的早期临床开发工作。BMS管理层及业内分析指出,中国在早期临床推进上具备极强的效率优势,从早期发现到提交临床试验申请的时间比全球平均水平快50%至70%。BMS通过深度绑定恒瑞的本土执行力,不仅极大分摊了早期研发的试错风险,更能以最快速度完成临床概念验证(POC),这是其“20亿美元成本优化”大背景下,利用外部生态加速创新的神来之笔。

四、核心治疗领域的生命周期管理与商业防线

在积极培育新分子实体的同时,BMS在肿瘤、心血管和神经科学三大基础领域展开了极度精细的生命周期管理和攻防战。

4.1 免疫肿瘤学(I-O):Opdivo的皮下战役与LAG-3的增量

面对竞争对手默沙东Keytruda的强力压制,BMS为百亿级旗舰产品Opdivo制定了“剂型转换”与“靶点协同”的双线防御策略。

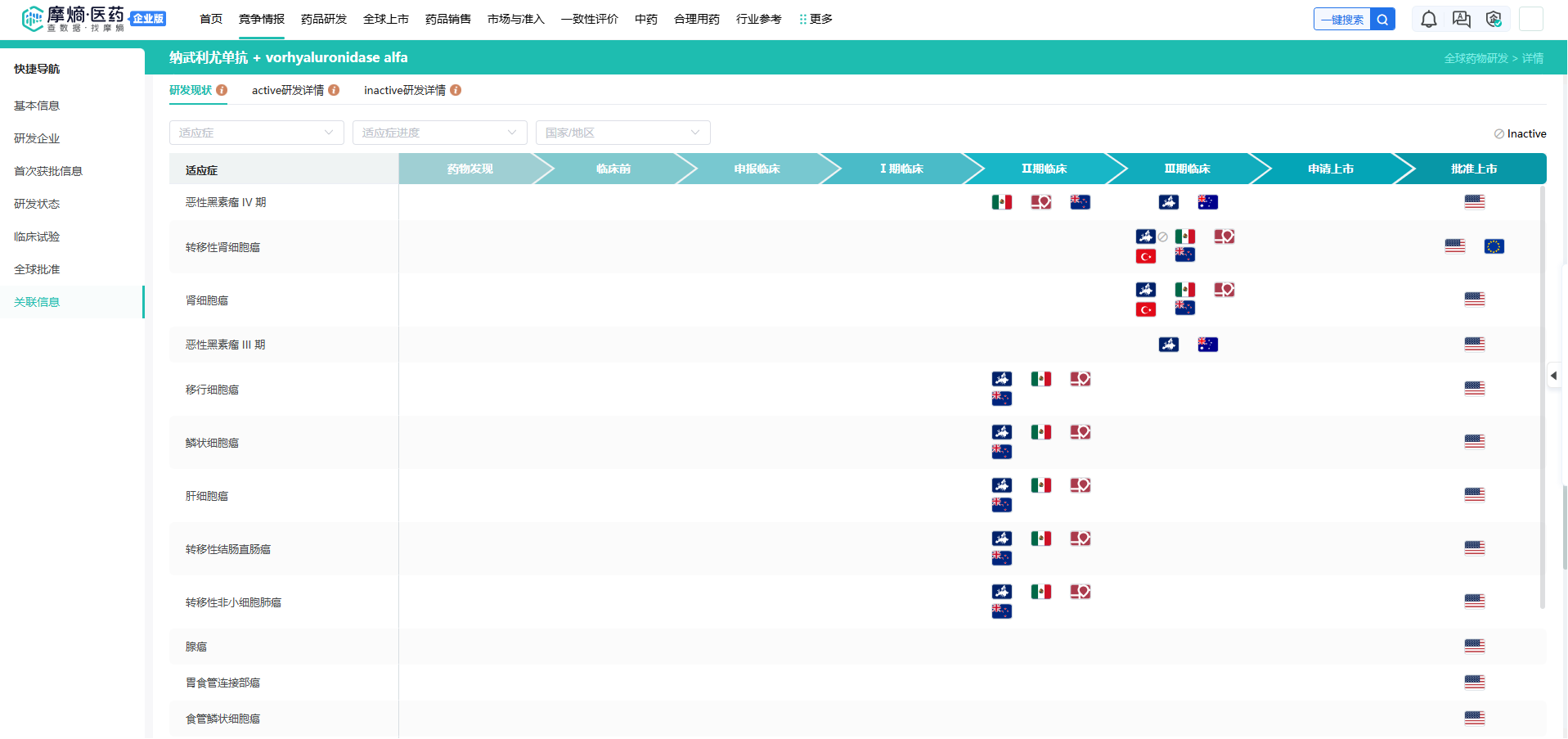

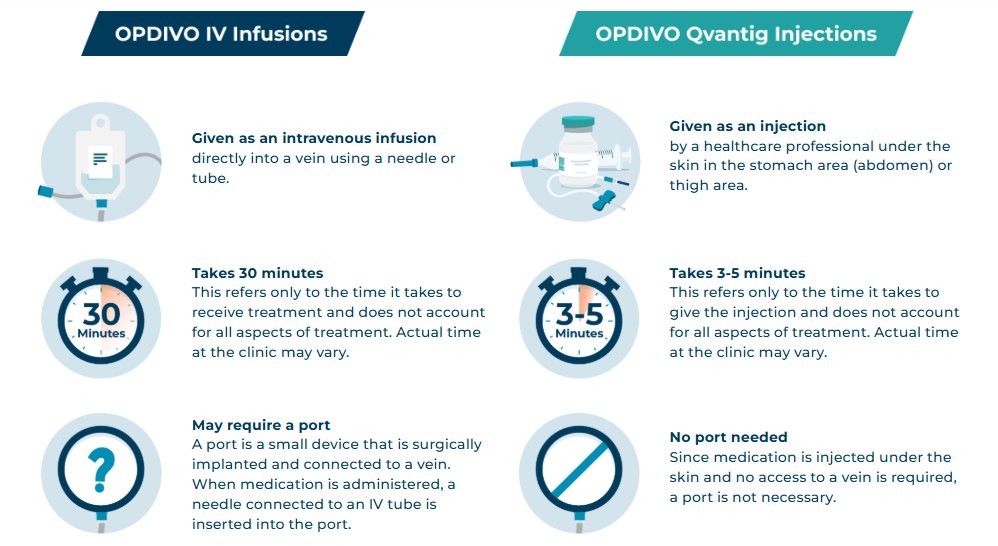

首先是具有划时代意义的皮下注射剂型获批。2024年底至2025年上半年,美国FDA与欧洲药品管理局(EMA)相继批准了Opdivo与重组人透明质酸酶(rHuPH20)共配制的皮下注射制剂(商品名Opdivo Qvantig),用于治疗包括肾细胞癌、非小细胞肺癌、黑色素瘤在内的多种实体瘤。

查数据,找摩熵!图源:摩熵医药数据库-Opdivo Qvantig研发现状

这一批准基于关键的Phase 3 CHECKMATE-67T临床试验,该试验不仅在药代动力学(PK)终点(如Cavgd28和Cminss)上达到了非劣效性标准,更在客观缓解率(ORR)上显示出与静脉注射(IV)剂型的高度一致性,同时患者报告的安全性(如关节痛、腹泻等)与IV版本基本相当。

Opdivo Qvantig的上市在商业策略上具有三重杠杆效应:

- 就医体验重塑与渠道下沉:静脉注射Opdivo通常需要30至60分钟,而皮下注射仅需3至5分钟即可完成。这不仅为患者免去了建立静脉通路(如植入输液港)的痛苦与相关感染风险,更极大地释放了肿瘤中心稀缺的输液椅位。患者甚至可以在更靠近社区的医生办公室完成注射,有效提升了治疗依从性。

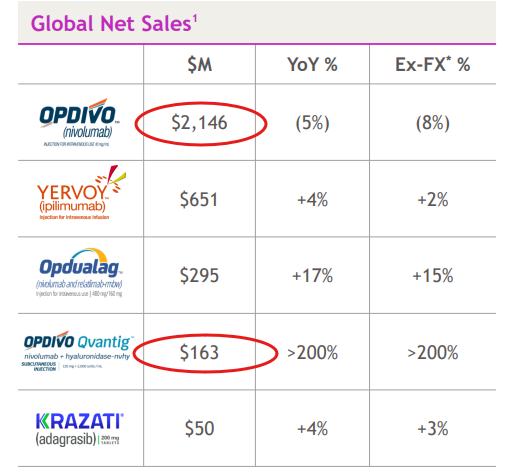

- 抵御生物类似药冲击:随着IV Opdivo在2028年前后面临基础专利到期,皮下制剂作为一种创新的组合产品享有额外延长的知识产权保护。这种剂型壁垒将有效锁定那些更倾向于便捷给药的庞大患者群体,减缓市场份额被生物类似药侵蚀的速度。在2026年Q1,Opdivo及Opdivo Qvantig分别创造了21.46亿美元和1.63亿美元的营收,印证了该剂型转换战略的平稳过渡。

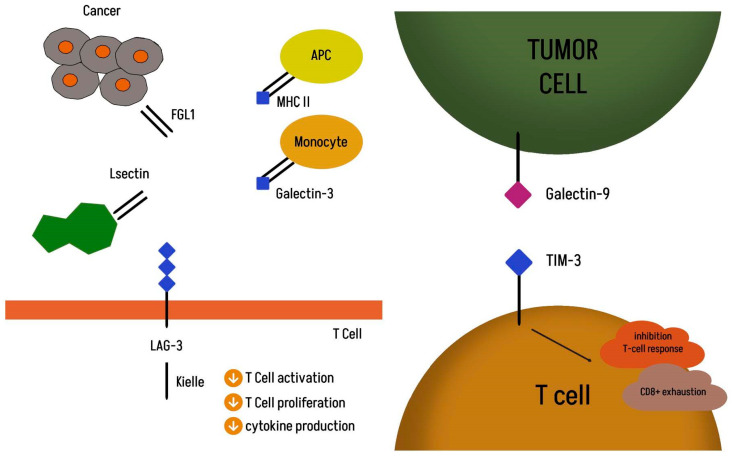

其次是多靶点组合的纵深推进。BMS不仅在PD-1/CTLA-4(Opdivo+Yervoy)双免联合上处于绝对领先,更在全球范围内率先验证了LAG-3靶点的临床价值。其固定剂量复方制剂Opdualag(nivolumab + relatlimab)在黑色素瘤领域持续放量,2025年营收突破10亿美元,并在2026年Q1实现超30%的同比增长。

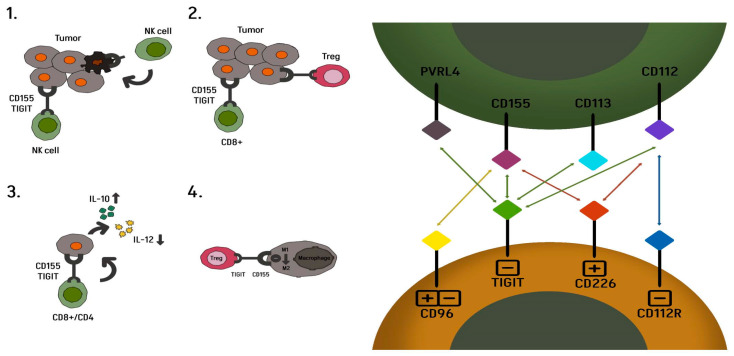

此外,依据科学界的共识,为了打破PD-1原发性或获得性耐药,联合阻断TIM-3、TIGIT等非冗余免疫抑制受体是未来的必然趋势。

TIGIT 的作用机制。( 1 ) TIGIT 抑制 NK 细胞并促进其耗竭。( 2 ) 抑制 CD8+ T 细胞的效应功能。( 3 ) 增加抗炎细胞因子 IL-10 的产生并减少促炎细胞因子 IL-12 的产生。( 4 ) 抑制 CD8+ T 细胞的效应功能。(doi: 10.3390/ijms26094096)

分子靶点 TIM-3 和 LAG-3

BMS目前正在密集评估涵盖上述靶点的管线组合,以期在即将到来的2026年美国临床肿瘤学会(ASCO)年会上发布多项重磅数据。

在血液学拓展方面,Opdivo在欧盟获批联合本妥昔单抗(brentuximab vedotin)用于治疗复发/难治性经典型霍奇金淋巴瘤(cHL)儿科及年轻成人患者,在美国则获批联合AVD化疗作为12岁以上cHL患者的一线疗法。这标志着免疫疗法组合正式迈入了青少年及儿童血液肿瘤的治疗前线。

4.2 心血管与神经科学:冰与火的激烈碰撞

在心血管领域,BMS正面临着《通胀削减法案》(IRA)的严峻现实考验。作为全球范围内处方量和销售额最大的口服抗凝药,Eliquis(阿哌沙班)虽然并非单价最昂贵的药物,但由于其在Medicare Part D中的巨额总支出,不可避免地被列入首批价格谈判名单。根据公布的结果,自2026年初起,Eliquis的Medicare最高公平价格(MFP)被强制下调至每30天用量231美元,相较于此前的521美元名义标价暴跌了56%。尽管BMS在2026年Q1仍录得Eliquis超41亿美元的亮眼业绩,并坚称IRA未考虑该药在减少中风和住院方面的巨大卫生经济学价值,但这一政策落地无疑将永久性地削弱该产品的利润率曲线。

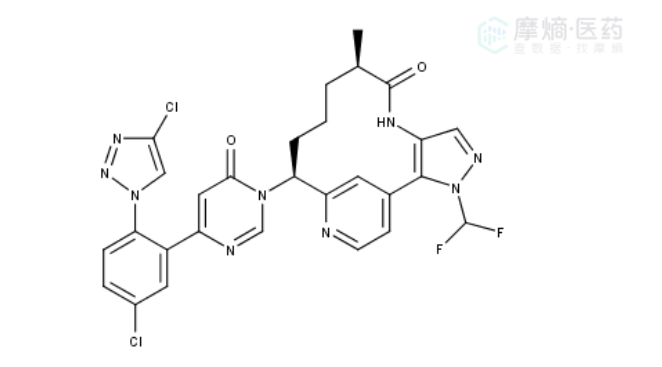

为了在后Eliquis时代延续心血管业务的霸权,BMS与强生(J&J)联合开发了下一代口服因子XIa(FXIa)抑制剂Milvexian。

Milvexian化学结构

其科学逻辑在于:抑制凝血瀑布上游的因子XIa,可以在实现类似现有因子Xa抑制剂(如Eliquis)强大抗凝作用的同时,进一步降低致命性出血的风险,从而惠及更多由于高出血风险而未接受抗凝治疗的患者。为此,双方启动了雄心勃勃、涵盖近5万名患者的LIBREXIA III期临床计划。

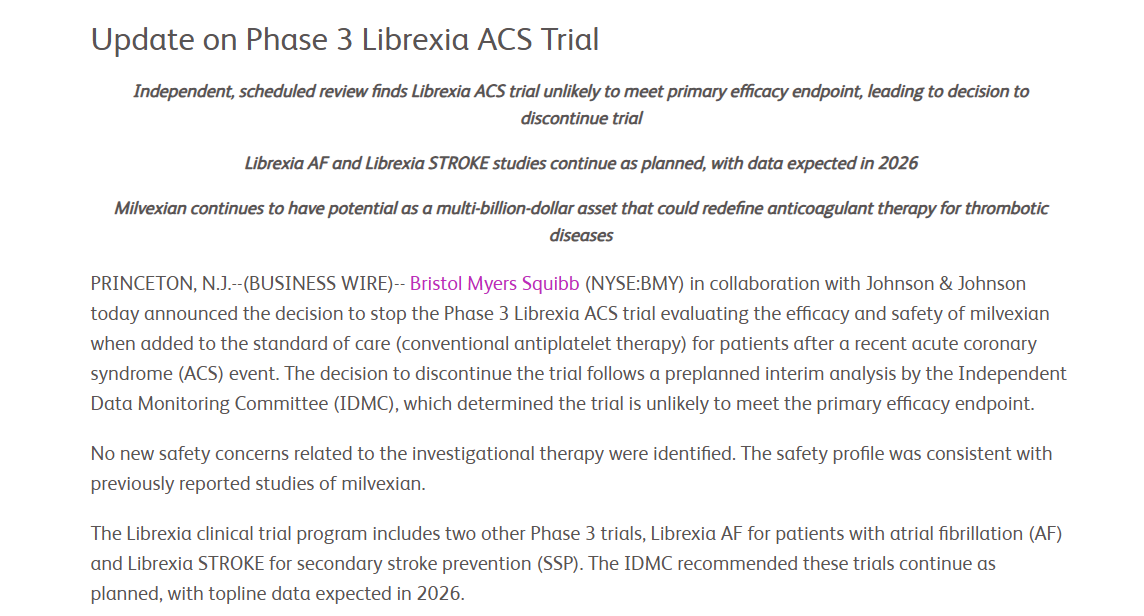

然而,新药研发总是充满波折。2025年底,针对急性冠脉综合征(ACS)的Librexia ACS研究因中期分析判定无法达到主要终点(且未发现新安全信号)而提前终止。尽管遭遇重大挫折,BMS依然坚定推进另外两项针对心房颤动(AF)和卒中二级预防(SSP)的超大型III期临床试验。BMS管理层强调,这两类疾病与ACS在病理学机制、背景治疗及患者群体上存在本质差异。这两项试验的顶线数据预计在2026年下半年公布,这将是决定BMS未来心血管帝国存亡的“终局审判”。

在神经精神领域,BMS则迎来了一场不折不扣的胜利。通过对Karuna Therapeutics的百亿美元级收购,BMS将Cobenfy(xanomeline/trospium chloride,原名KarXT)纳入囊中。这款药物是数十年来首个获批且机制完全创新的精神分裂症药物——它通过激活中枢神经系统的毒蕈碱M1/M4受体来发挥作用,完全摒弃了传统抗精神病药物依赖阻断多巴胺D2受体的老路,从而避免了严重的体重增加和运动障碍等副作用。在上市后的第一个完整季度(2026年Q1),Cobenfy迅速录得5600万美元的营收,超出市场预期。

目前,BMS正致力于通过ADAGIO(阿尔茨海默病激越症状)和MINDSET(阿尔茨海默病认知障碍)等多项后期临床试验,将Cobenfy的应用拓展至更庞大的老龄化神经退行性疾病市场,有望将其打造为全方位的百亿级超级重磅产品。

五、数字浪潮:人工智能驱动的药物发现与临床闭环

在2026年,人工智能(AI)在BMS不再是点缀新闻稿的前沿概念,而是实实在在重塑药物发现范式、缩短研发周期并提升临床试验成功率的基础设施工具。BMS通过一系列眼光精准的外部合作,构建了涵盖“靶点计算-分子生成-临床运营-精准早筛”的全链条AI数字生态圈。

5.1 生成式AI与分子设计的“军备竞赛”

为了加速小分子药物的发现,BMS深化了与计算药物发现领域先驱Exscientia的高达12亿美元的战略合作协议。利用Exscientia的AI生成模型,BMS能够以前所未有的速度完成先导化合物的筛选和优化。据BMS高管层评估,这一合作有潜力将从靶点识别到候选药物进入临床试验的时间压缩约25%。

此外,在极具挑战的分子胶领域,由于这类降解剂不具有传统的小分子结合口袋,传统的高通量筛选往往效率低下。为此,BMS与VantAI达成了总价值达6.74亿美元的深度合作。依托VantAI在几何深度学习和生成式AI方面的专长,BMS正在加速新型蛋白质界面的发现及分子胶库的虚拟构建,极大地充实了其TPD平台的底层弹药库。

分子胶诱导两种蛋白质之间相互作用的示意图

图源:Business Wire

5.2 临床运营的数字化重塑

长久以来,临床试验的拖沓、高昂成本以及高失败率是制药业的沉疴。2026年初,BMS宣布与Evinova(一家源于阿斯利康的专业临床AI平台)达成战略合作。BMS将在其全球投资组合中广泛部署Evinova的研究设计器(Study Designer)模块和成本优化器,利用机器学习模型预测全球成百上千个临床站点的入组速度和运营瓶颈。这一举措旨在通过AI的洞察力制定更科学的试验方案,从而减轻临床负担并缩短产品上市周期。

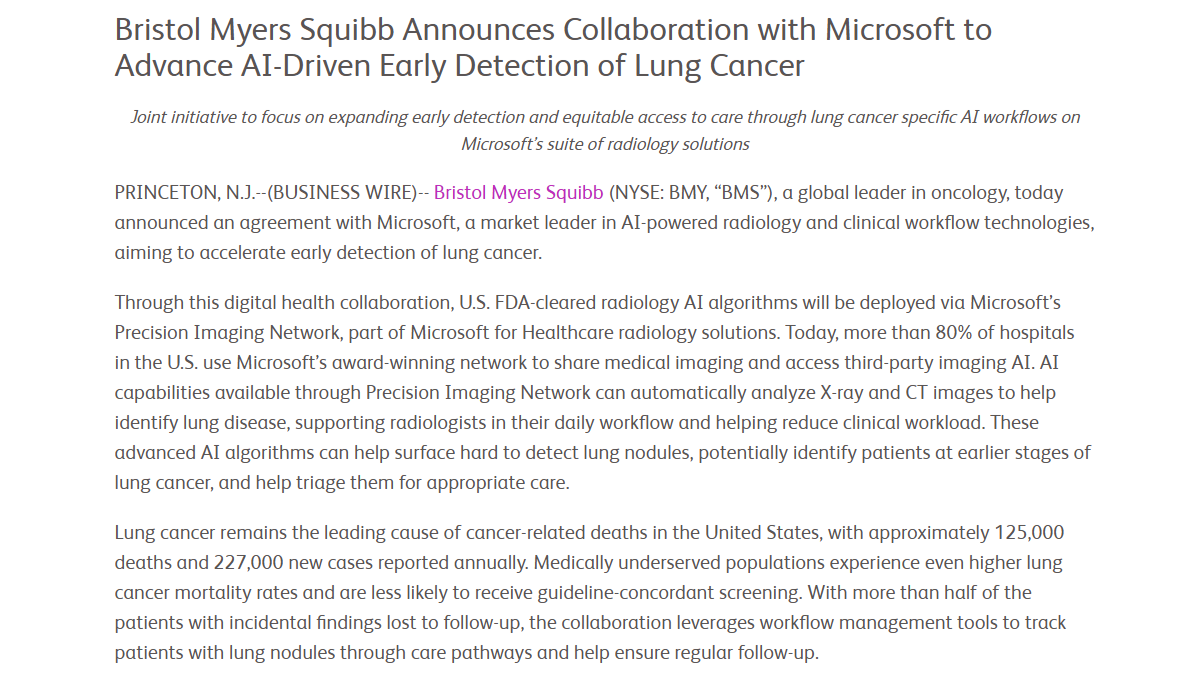

5.3 医疗AI与精准患者早筛

在新药商业化的前端,如何精准捕获极早期的肿瘤患者是扩充市场容量的关键。2026年1月,BMS与科技巨头微软(Microsoft)共同宣布了一项旨在加速肺癌早期发现的数字医疗合作。基于微软强大的医疗保健精确成像网络,BMS将推动FDA批准的放射学AI算法在全美(尤其是医疗资源匮乏的社区医院)的部署。该AI系统能够无缝接入日常工作流,自动扫描胸部X光和CT图像,敏锐捕捉人类放射科医生可能忽略的微小肺结节。这不仅大大提高了非小细胞肺癌(NSCLC)的早期诊断率,也为BMS早期的肺癌管线(如新辅助或辅助阶段的Opdivo治疗)精准“圈定”了潜在的适用患者群体,实现了技术红利与商业利益的双赢。

六、欧洲枢纽与卢森堡战略:全球资本、合规与知识产权的心脏

作为一家业务遍布全球的制药巨头,BMS的资本流转、知识产权归集与区域商业化战略具备极高的复杂性。在EMEA(欧洲、中东和非洲)区域,BMS精心构建了以卢森堡为金融和合规心脏,以瑞士和比英为运营骨干的跨国网络。

6.1 卢森堡:资金调度与知识产权的绝对中枢

卢森堡大公国虽然面积狭小,但在BMS的全球版图中却扮演着无可替代的角色。BMS在此设立了两大核心法人实体:BMS Global Capital Sàrl与BMS International Management SA。

- 金融控股与资本流转(Soparfi):BMS Global Capital Sàrl注册为一家典型的卢森堡金融控股公司(Soparfi)。得益于卢森堡完善的金融基础设施和广泛的避免双重征税协定网络,该Soparfi实体承担了集团在欧洲范围内子公司间的股息汇集、跨境贷款分配以及内部资本配置的核心职能。它使得BMS能够以极高的税收效率和合规标准,调动数十上百亿美元的现金流,以支持如收购RayzeBio等频发的大额跨境并购活动。

- 全球知识产权管理:BMS International Management SA则专门统筹管理公司的专利、商标等无形资产。依托卢森堡极具竞争力的知识产权(IP Box)相关制度,BMS得以在此集中管理其涵盖诸多重磅药物的庞大专利库,优化全球版税收入的分配结构。

然而,进入2026年,卢森堡乃至整个欧盟的金融合规环境正在经历深刻的重塑。随着经合组织(OECD)BEPS 2.0计划的深入,尤其是Pillar II框架下15%全球最低企业税率的全面推行,BMS的税务与合规团队展开了高强度的结构自查。公司在其《全球税收政策》中明确声明,其在卢森堡等地的实体并非空壳式的“避税天堂”,而是具备充分商业实质性的运营节点,所有转让定价均严格符合OECD准则。

此外,卢森堡金融业监管委员会(CSSF)近期在加密资产、资金流动性管理、UCITS VI/AIFMD II(针对投资基金)以及Retail Investment Strategy方面发布了密集的新规,且涉及附带权益税制的第8590号法律草案也将于2026税务年度开始适用。这些宏观金融法规的变动虽然主要针对投资基金,但也直接影响了跨国企业在当地进行结构性融资和流动性管理的合规成本。BMS必须在利用当地高效金融基建的同时,时刻保持对欧盟复杂监管体系的敏锐跟进。

6.2 欧洲跨国运营矩阵的联动协同

在商业和研发层面,BMS在欧洲建立了多点开花的运营实体。

瑞士Boudry研发与供应链枢纽:位于纳沙泰尔州的Boudry园区是BMS在EMEA乃至全球最重要的神经中枢之一。这里不仅容纳了来自60多个国家的员工,涵盖临床研发、药物警戒、监管事务及定价决策等全球职能,更配备了先进的小分子商业化生产工厂,负责将创新口服药物源源不断地输送至全球市场。

比、英区域中心:位于比利时滑铁卢附近的Braine-l'Alleud园区,40多年来一直锚定BMS在比利时及卢森堡两国的商业销售与医学事务运作。同时,位于英国切斯特(Chester)的欧洲能力中心(ECC)则高效地将整个欧洲的财务、人力资源和IT共享服务集中管理,显著提升了集团整体的后勤运营效率。

在欧洲药品管理局(EMA)的监管维度上,欧洲不仅是前沿创新的首发阵地之一(例如Opdivo皮下注射剂以及治疗儿科cHL的新适应症的率先获批 ),同时也是生物类似药竞争最为激烈的红海。例如在内分泌和骨质流失领域,EMA在近年内密集批准了多款针对地舒单抗(denosumab)的生物类似药(如Ponlimsi, Degevma等)。这种快速引入生物类似药以降低医保支出的欧洲政策环境,持续警醒着BMS:传统抗体药物的红利期正在被无情压缩,唯一的出路便是加速向高壁垒的新分子实体(如CAR-T和RPT)挺进。

七、战略研判:2026至2030的里程碑展望与风险预警

站在2026年5月的历史节点上,BMS已艰难但坚决地度过了战略转型的最痛期。然而,生物医药行业的本质是对生命科学未知的持续探索,前路依然密布硬核的科学检验与政策博弈。2026年下半年及2027年,BMS将迎来密集且极具决定性的管线“数据读出”窗口期,这些核心催化剂将直接刻画公司进入2030年代的增长斜率。

核心催化剂与潜在引爆点:

首先,在赖以发家的血液学领域,CELMoD管线将迎来终极考验。Iberdomide在2026年8月的FDA PDUFA裁决,不仅将验证该药物的商业化可能,更将测试“MRD作为多发性骨髓瘤加速获批终点”这一全新监管路径是否稳固。随后的焦点将转移到Mezigdomide针对Revlimid或Pomalyst直接开展的头对头对比研究上,其结果将决定BMS能否完成新老骨髓瘤王牌的彻底交接。此外,管线中尚处早期的双靶点(BCMAxGPRC5D)CAR-T在骨髓瘤中的早期数据同样值得高度期待。

其次,在特发性肺纤维化(IPF)等严重的间质性肺疾病领域,LPA1抑制剂admilparant将在2026年下半年公布决定生死的III期数据,有望为这一缺乏有效疗法的绝症带来破局。而在心血管的“背水一战”中,Milvexian治疗房颤(AF)和卒中的大规模III期数据也将在年内揭晓。这是BMS内部级别最高、投入资源最庞大的晚期临床项目,直接关乎其能否在Eliquis滑落后维持心血管巨头的地位。

系统性风险预警:

尽管蓝图宏伟,但BMS的前路伴随三大不可忽视的系统性风险。

其一是政策与准入的反噬。IRA法案的余震在2026年才刚刚开始展现实质性破坏。若管线内的其他明星产品(如通过不断扩充新适应症而取得巨大商业成功的PD-1或CAR-T产品)过早触及Medicare的高支出红线而被纳入下一批谈判名单,其研发投资的回报周期将被强行压缩。

其二是高端制造的产能危机。细胞疗法向海量人群的自身免疫疾病挺进,以及放射性药物在实体瘤中的大面积普及,意味着对“活体细胞加工”及“半衰期同位素运输”等高度个性化供应链的需求将呈指数级爆发。印第安纳及华盛顿州等地的先进制造工厂,能否在确保质量的前提下承载全球范围内的海量并发订单,是商业化成败的胜负手。

其三是并购整合的“消化不良”。在近两年内掷出超300亿美元的高强度并购(Karuna, RayzeBio, Mirati等),极大消耗了BMS的管理带宽。如何在当前强力推进的“20亿美元降本增效”的裁员重组背景下,有效保留住被收购Biotech的核心研发团队和原始创新基因,将考验Boerner及其高管团队的管理智慧。

八、结语

综上所述,2026年5月的百时美施贵宝呈现出一个处于历史转折期的跨国制药巨头在面临“完美风暴”(专利悬崖、政策打压、宏观经济周期波动)时教科书式的突围图景。通过极具执行力地剥离长尾低效资产,在CELMoD(靶向蛋白降解)、自免CAR-T和RPT(放射性核素)三大尖端领域投入重金,并辅以卢森堡等欧洲金融枢纽的高效资本运作与贯穿全链路的AI数字赋能,BMS成功地在2026年实现了“增长组合”在总营收中的逆转统治。只要其在2026下半年一系列悬而未决的晚期管线读出中挺过硬核的科学检验,并能够依托强大的供应链网络将前沿疗法顺畅交付给全球患者,BMS将不仅安然跨越眼前的专利低谷,更将在下个十年牢牢占据全球生物制药产业金字塔的顶尖席位。

扩展阅读:

1. 新药开发提速!BMS经典战略解码FS-to-FIM加速逻辑

2. 全球罕见病领域药物研发TOP5企业:勃林格殷格翰、赛诺菲、BMS...

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论