2026年3月下旬,随着财报季来临,国内多家代表性上市药企集中披露2025年度业绩,呈现出行业转型期的鲜明分化态势。中国生物制药、恒瑞医药、复星医药、诺诚健华展现出强劲的创新驱动力,而石药集团则因集采持续承压,行业格局加速重构。

一、中国生物制药:业绩稳健双增,BD闭环成型开启“国际化新元年”

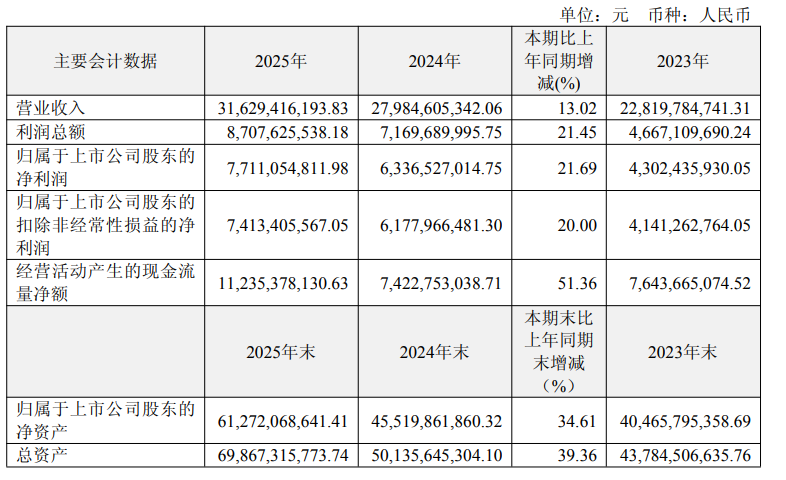

3月26日,港股龙头中国生物制药发布2025年业绩,全年营收318.3亿元,同比增长10.3%;经调整归母净利润45.4亿元,同比大增31.4%,连续四个报告期实现双位数增长,展现出穿越周期的稳健性。

截图来源:中国生物制药公告

其中,创新产品的放量式增长成为核心亮点之一。2025 年公司创新产品收入同比增长 26.2%,一举迈过 150 亿元大关,达到 152.2 亿元。总金额稳居国内第一梯队,高位增速凸显出创新的高成长性,与业绩增长的可持续性。

业绩稳健增长的背后,是公司在BD(业务拓展)与国际化的战略上持续加码,完成了从“全球药企最佳中国合作伙伴”到“中国创新全球输出者”的蜕变。2025年7月,公司以9.5亿美元总对价全资收购礼新医药,获得全球领先的ADC平台与多款FIC潜力产品。2026年1月,再以12亿元全资收购赫吉亚,斩获可实现“一年一针”的肝靶向siRNA递送平台,跻身全球小核酸研发第一阵营。

2026年2月,公司与赛诺菲就JAK/ROCK抑制剂罗伐昔替尼达成15.3亿美元的全球授权合作,成为本年度开年以来最具分量的对外授权交易之一。 这不仅带来了可观的财务回报,更标志着中生正式打通了“引进来”(并购/引进)与“走出去”(授权出海)的双向BD能力闭环。

中国生物制药董事会主席谢其润在业绩会上明确指出,2026年是公司全面开启国际化的“新元年”。与赛诺菲的重磅合作树立了里程碑,为后续创新管线打开了广阔的全球估值空间,市场对其下一个重磅BD充满期待。

公司在业绩会上表示,过去三年,集团累计获批创新产品16款,其中国家1类创新药7款,创新成果转化效率领跑行业。未来三年,创新管线将迎来新一轮爆发式增长,约20款创新药或新适应症有望获批上市,预计至2028年底,公司创新产品总数将突破40款。

二、恒瑞医药:创新药收入占比近六成,对外授权成“第二引擎”

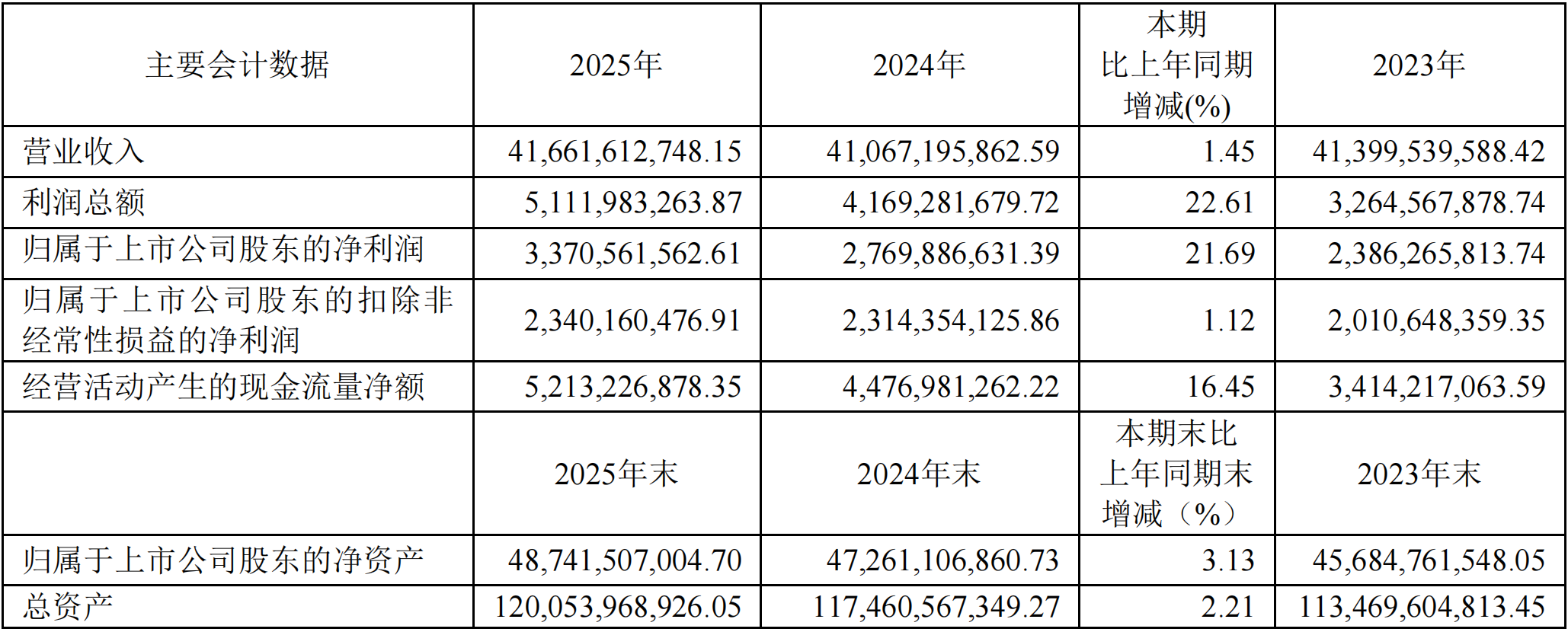

3月25日,恒瑞医药发布的财报显示,2025年公司实现营业收入316.29亿元,同比增长13.02%;净利润77.11亿元,同比增长21.69%。其中,创新药销售收入达163.42亿元,同比增长26.09%,占药品销售收入比重提升至58.34%,创新驱动模式已成核心支柱。

截图来源:恒瑞医药公告

从管线结构看,抗肿瘤创新药是绝对主力,收入132.40亿元,占创新药收入的81.02%。瑞维鲁胺、达尔西利精准定位未被满足的临床需求,优异的临床数据在诊疗实践中得到广泛验证,销售收入继续保持强劲增长。

氟唑帕利、海曲泊帕等上市较早的创新药,随着新适应症的持续获批或上市后研究循证医学证据的逐步积累,持续为公司销售收入注入稳定增量。而伊立替康脂质体、瑞康曲妥珠单抗等新产品在上市初期已展现出快速放量潜力。

值得关注的是,对外许可收入成为重要增长点。2025年,恒瑞医药从默沙东、IDEAYA、默克、GSK等跨国药企获得的首付款及里程碑收入达33.92亿元,体现了其创新成果的全球价值正逐步兑现。

尽管创新药表现亮眼,但仿制药业务在集采影响下仍面临压力,整体收入出现小幅下滑。不过,布比卡因脂质体等新产品及美国首仿产品注射用紫杉醇(白蛋白结合型)的上市,部分弥补了集采带来的收入缺口。

三、诺诚健华:首度实现盈利,自免领域授权刷新纪录

3月25日,诺诚健华发布 2025 年业绩报告和公司进展。2025年首次实现全年盈利。报告期内,公司营业收入23.7亿元,同比增长135.3%;净利润6.4亿元,成功扭亏为盈。业绩飞跃主要得益于核心产品的商业化放量及重磅BD交易。

截图来源:诺诚健华官微

具体而言,药品收入增长43.4%,达14.4亿元,主要驱动力来自:奥布替尼在边缘区淋巴瘤适应症的持续渗透,以及一线治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤新适应症获批并纳入医保;CD19单抗坦昔妥单抗作为国内该领域首个获批产品,也贡献了新增量。

2025年10月,公司就奥布替尼自免适应症与Zenas达成授权协议,首付款及近期付款达1亿美元,总交易金额超20亿美元,刷新中国自免小分子对外授权纪录。截至报告期末,公司现金储备充裕,达78.1亿元,为后续研发及国际化布局提供了充足“弹药”。

四、复星医药:创新与国际化双轮驱动,体系出海战略升级

3月24日,复星医药公布2025年度经营业绩。2025年业绩稳步增长,营业收入416.62亿元。其中,创新药收入98.93亿元,同比增长29.59%;境外收入129.77亿元,同比增长14.87%,国际化战略已从“产品出海”升级为“体系出海”,在全球研发、生产、商业化等环节实现系统性布局。

截图来源:复星医药公告

研发层面,2025年公司有7个创新药在境内外获批上市,6个品种上市申请获受理,近40项创新药临床试验获中美欧批准。多个核心产品进入关键临床阶段,为后续商业化增长奠定坚实管线基础。CAR-T产品奕凯达纳入头版商保创新药目录,提升了创新药的可及性。全年研发总投入59.13亿元,其中创新药相关投入43.03亿元,为长期增长奠定管线基础。

五、石药集团:营收下滑10.4%,BD交易与研发投入对冲风险

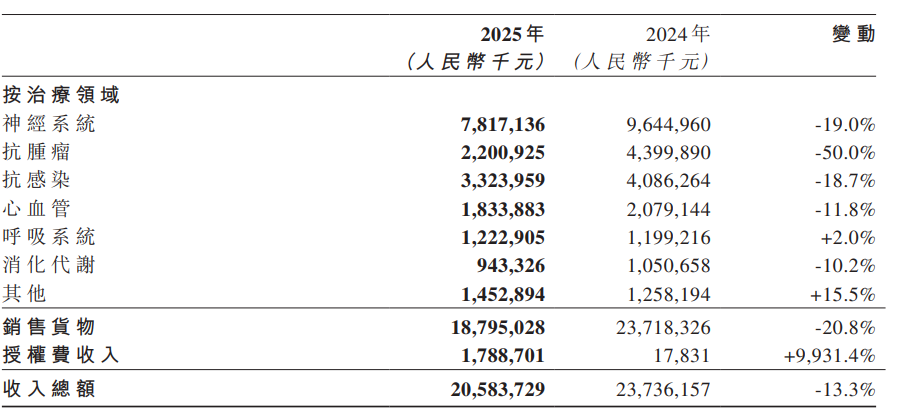

3月24日,石药集团发布公告,2025年全年收入260.06亿元,同比减少10.4%;毛利率下降4.4个百分点至65.6%。其中,成药业务收入205.84亿元,同比减少13.3%。

截图来源:石药集团公告

为应对压力,公司积极通过对外授权(BD)拓展价值。2025年初至今已完成5项对外授权,合同累计总金额高达282.1亿美元。同时,研发投入持续加码,增至58.09亿元。目前公司在研项目超200项,其中大分子 90 余项、小分子 60 余项、新型制剂 50 余项;有 160 余个临床试验正在进行中,为未来储备增长动能。

六、丽珠医药:自免与精神神经领域实现突破,AI赋能研发转型

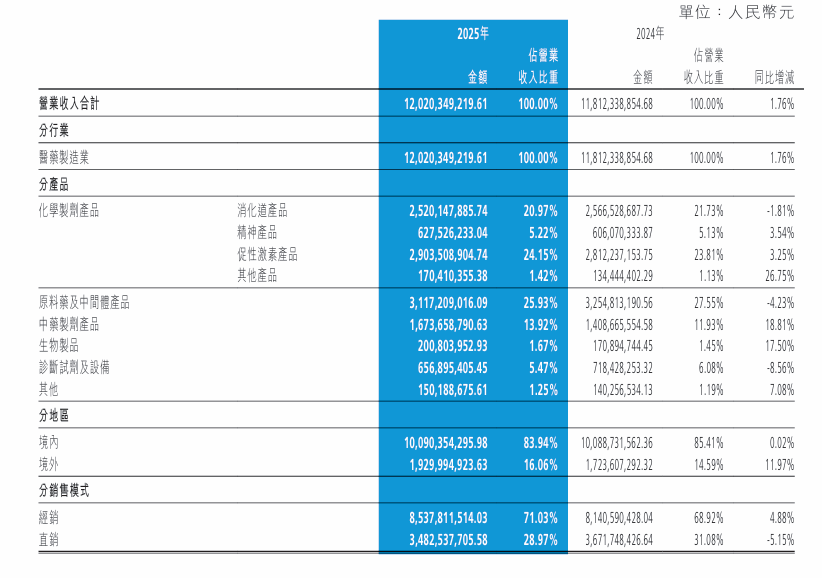

3月24日,丽珠医药发布公告,2025年实现营业收入120.20亿元,同比增长1.76%;扣非净利润20.09亿元,同比增长1.51%。公司全年研发投入约10.56亿元,占营收比重8.79%,在A股药企中处于中上水平,显示了坚定的创新转型决心。财务费用大幅下降36.58%,反映出公司资金运营效率的优化。

截图来源:丽珠医药2025年报

截至报告披露日,丽珠医药制剂在研项目40个,其中上市申报阶段12项,III期临床4项,II期临床6项,构建起“有产出、有梯队、有储备”的可持续创新生态。

公司在自身免疫和精神神经领域取得重要进展:IL-17A/F双靶点抑制剂莱康奇塔单抗在银屑病III期临床中显示优效性;阿立哌唑微球制剂“阿丽唯”于2025年5月获批上市,成为全球首款同类产品,上市当年即被纳入《中国精神分裂症防治指南(2025年版)》。

不仅如此,丽珠医药通过AI技术深度赋能研发、生产、营销全链条,推动企业数智化转型。在研发端,利用智能体+云端算力,建立药物发现平台,缩短新药早期发现周期,降低研发成本;生产端,应用设备智能检测机器人,质管实现数据可视化与自动监测;营销端,构建患者依从性智能研判模型,打造市场需求前瞻预测模型。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论