恒瑞医药作为传统药企转型创新的代表,也在GLP-1赛道密集布局。今年1月,其口服小分子GLP-1R激动剂HRS-7535片收到临床试验批准,拟用于高血压合并超重或肥胖治疗。此外,HRS9531注射液用于体重管理的上市申请已获国家药监局受理。

华东医药则是口服小分子赛道的先行者。其口服小分子GLP-1受体激动剂HDM1002已完成体重管理适应症中国临床Ⅲ期研究的全部受试者入组,盲态数据显示总体安全性较好,未观察到肝酶异常升高或肝毒性信号,研究有望于2026年第三季度获得顶线数据。

1.3 第三梯队:仿制药大军的蓄势待发

司美格鲁肽核心专利的到期,为中国仿制药企业打开了巨大的市场空间。目前,国内已有超过10家企业在推进司美格鲁肽仿制药的开发,包括丽珠集团、齐鲁制药、联邦制药、石药集团、九源基因等已提交上市申请。

其中,九源基因的司美格鲁肽生物类似药“吉可亲”上市申请已获受理,本次申报的适应症为肥胖或超重人群的体重管理。公司基于370多名肥胖患者的三期临床研究显示,吉可亲在安全性和体重下降变化方面“在临床上与参考药物相当”。有内分泌专家预测,随着更多仿制药上市,减重药“很快就会迎来‘白菜价’时代”。

二、技术图谱:多靶点、偏向型与口服制剂的创新浪潮

中国减肥药产业的竞争,绝非简单的仿制追随,而是在技术路径上呈现出多元化的创新特征。

2.1 靶点演进:从单靶点到多靶点协同

GLP-1药物的技术演进遵循着清晰的逻辑:从短效到长效,从单靶点到多靶点。目前,双靶点乃至三靶点激动剂已成为创新高地。

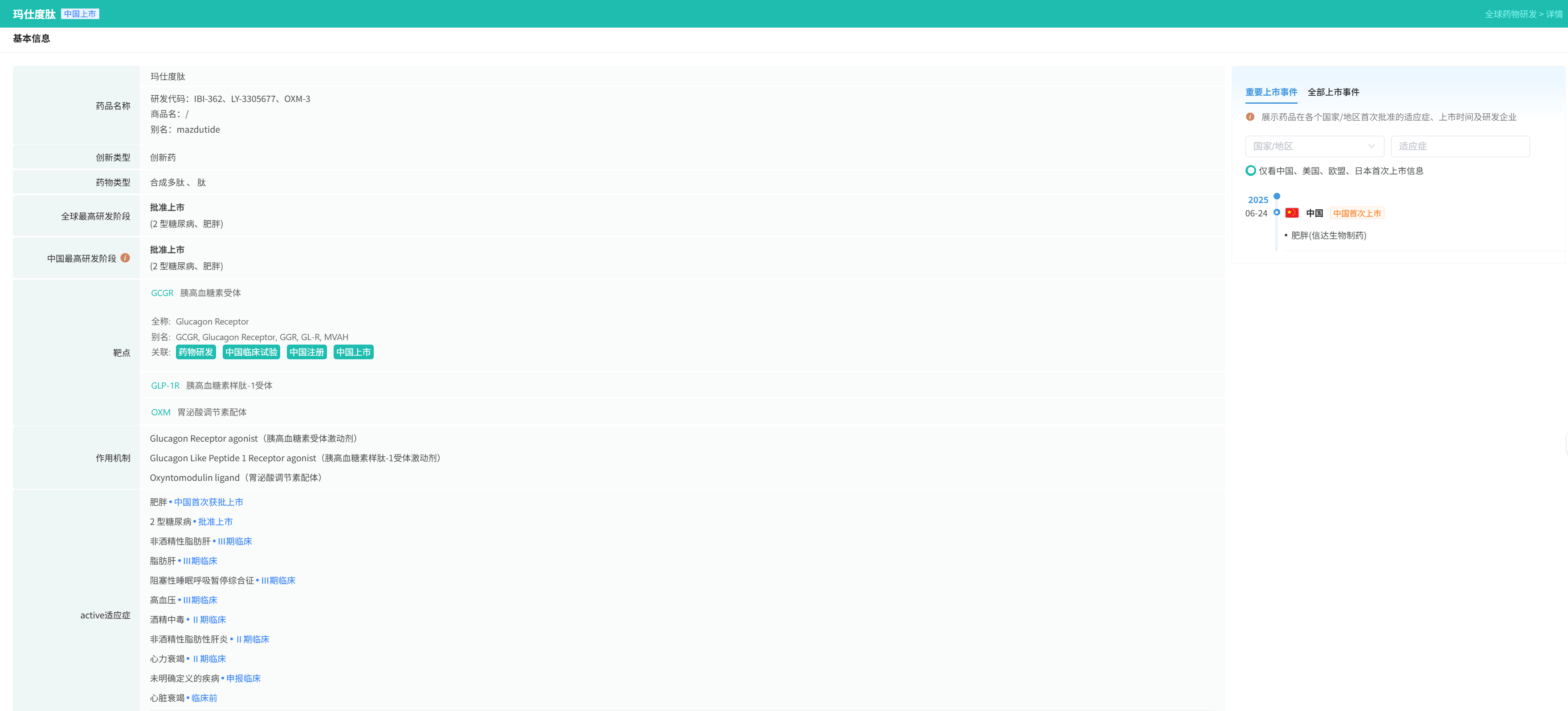

双靶点代表:信达生物的玛仕度肽属于GLP-1/GCG双受体激动剂,通过同时激活GLP-1受体(促进胰岛素分泌、抑制食欲)和GCG受体(增加能量消耗),实现协同减重效果。

三靶点突破:联邦制药与诺和诺德联合开发的UBT251,是一款GLP-1、GIP及GCG三靶点受体激动剂。今年2月公布的中国2期临床数据显示,从92.2公斤的平均基线体重,接受UBT251治疗的患者在24周后观察到的最高平均体重降幅为19.7%(-17.5公斤),而安慰剂组平均体重降幅仅2.0%。这一数据展示了三靶点协同的潜力,诺和诺德已计划于2026年下半年启动用于2型糖尿病患者的2期临床试验。

2.2 机制创新:偏向型激动剂的时代

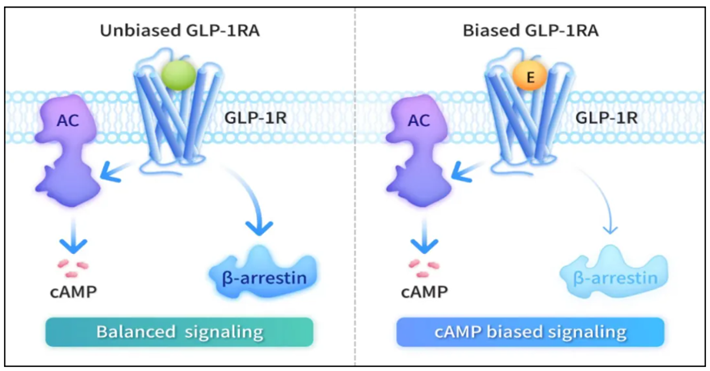

先为达生物的埃诺格鲁肽代表着另一条技术路径——cAMP偏向型GLP-1受体激动剂。与非偏向型的GLP-1受体激动剂不同,埃诺格鲁肽选择性激活cAMP信号通路,同时最小化β-arrestin的募集。这一独特机制被认为是提升临床疗效与改善代谢获益的关键因素。

临床数据显示了这一机制优势:针对肥胖症的III期SLIMMER研究中,埃诺格鲁肽2.4mg剂量组第40周平均体重较基线降低13.2%,第48周进一步提升至15.4%;92.8%的受试者实现≥5%的临床意义体重下降,79.6%和63.5%分别达到≥10%和≥15%的体重下降。值得一提的是,该药还显著降低了肝脏脂肪含量,在基线肝脏脂肪含量≥8%的受试者中,2.4mg组第40周肝脏脂肪含量较基线平均变化达到-53.1%。

2.3 剂型革命:口服制剂的蓝海争夺

2026年Wegovy口服片的上市,验证了口服GLP-1赛道的商业潜力。杰富瑞分析师团队认为,口服剂型的快速市场渗透表明,市场对口服减肥药存在强劲需求。

口服剂型的战略意义不仅在于替代注射剂,更在于市场扩容。上海市卫生和健康发展研究中心主任金春林指出:“口服减肥药的目标人群可以扩大到轻度肥胖、超重以及有预防性需求的人群,市场定位也将从肥胖治疗转向更为广阔的体重管理市场。”高盛预测,到2030年和2035年,口服减重药将分别占据减重药市场24%和32%份额。

国内药企已纷纷布局口服赛道,数据显示至少有15家药企在推进GLP-1口服制剂。其中:华东医药的HDM1002已完成Ⅲ期入组;恒瑞医药的HRS-7535已获批临床;德睿智药的MDR-001正式启动Ⅲ期临床试验,成为中国首款进入该阶段的AI设计药物。

德睿智药的案例尤其值得关注。该公司仅以四十多人的团队规模,用时4.5年便将MDR-001推进至Ⅲ期临床(传统模式平均需7-9年)。其Molecule Pro™平台能进行大规模的“智能筛选”与“风险预警”,辅助设计出成药性高、安全性优的分子。IIb期数据显示,治疗24周后体重下降幅度达10.3%,该药有望在2028年底或2029年上市。

2.4 上游产业链:原料药的确定性机遇

在创新药竞争格局未定之时,上游原料药是产业链中确定性最强的细分领域。翰宇药业与某保密客户签署1.8亿元GLP-1原料药订单,该笔订单占公司2024年营收三成以上。圣诺生物预计2025年归母净利润同比增长204.42%至280.53%,主要原因正是司美格鲁肽和替尔泊肽原料药的境外销量大幅增加。

翰宇药业相关负责人表示:“口服剂型因多肽分子生物利用度偏低,单位患者的给药剂量需大幅提升至注射剂的数十倍乃至上百倍,这将直接带动GLP-1原料药需求迎来爆发式增长。”目前翰宇药业原料药年产能已超过10吨,并通过定增募投项目进一步扩充产能,建立成本竞争优势。

三、市场格局:价格战、专利悬崖与消费医疗的边界

3.1 价格战的逻辑与影响

2026年开年,降价潮率先席卷减肥药市场。替尔泊肽在部分电商平台的售价低至470.2元/支,较官方指导价下降约80%;司美格鲁肽在部分省份招采平台降价近50%;玛仕度肽跟进,部分规格降幅超过60%。

这场价格战的背后有多重驱动力:医保谈判降价的外溢效应、市场竞争加剧、专利到期倒逼。杰富瑞集团医疗保健研究董事总经理崔翠指出:“捍卫市场份额比维持(高额)利润更重要。由于减肥药毛利率很高,制造商能够承受(大幅)降价。”

价格战对消费者而言是利好,但也引发了对合理用药的担忧。同济大学肥胖症研究所所长曲伸教授强调:“减重药物属于处方药,必须在医院开具处方,在医生指导下严格遵医嘱使用。我们最担忧的是公众将该类药物视为消费品,忽视其药品属性。”

3.2 专利悬崖的冲击与机遇

2026年3月20日,司美格鲁肽核心化合物专利在中国正式到期。这一“专利悬崖”将引发一场史无前例的仿制药革命。中国、加拿大、印度、巴西等国合计占全球人口的约40%、肥胖成年人口的33%,这些市场的开放意味着数亿超重/肥胖患者将迎来更可及的治疗选择。

对中国企业而言,这是从API供应商向仿制药和创新药双轮驱动者的转型机遇。美国对外关系委员会全球健康高级研究员黄严忠指出,中国企业正处于这场变革的最前沿。

3.3 消费医疗的属性与挑战

值得注意的是,GLP-1药物在中国市场正呈现“消费医疗化”趋势。麦格理资本亚洲医疗行业主管Tony Ren认为:“在中国,减肥最终可能成为一场以消费者为中心的娱乐和审美游戏。”

这种属性使得电商渠道成为关键战场。本土企业在渠道下沉和电商运营方面具有天然优势,这或许解释了为何信达生物玛仕度肽在2025年的电商销售额已超越司美格鲁肽。

四、未来展望:谁能加冕为王?

展望未来3-5年,中国减肥药市场的竞争将呈现以下趋势:

第一,技术分化加剧。单纯模仿的空间将被挤压,多靶点、偏向型、口服制剂等差异化技术路径将成为竞争焦点。信达生物的多元布局(超长效、口服、多靶点、降脂不减肌)、先为达的偏向型技术、联邦制药的三靶点策略都是这一趋势的体现。

第二,仿制药冲击波。2026年专利到期后,司美格鲁肽仿制药将批量上市,价格将进一步下探。但仿制药的竞争最终将回归到成本、质量和产能的比拼,具备规模化原料药产能的企业将占据优势。

第三,商业化能力成为分水岭。先为达与辉瑞的合作揭示了一个现实:即便有差异化产品,若无商业化能力,仍难以突围。未来,我们可能会看到更多类似的“创新药企+大药企”合作模式。

第四,临床价值的理性回归。随着市场教育深入,GLP-1药物终将从“网红神药”回归到“处方药”的本质。真正能解决临床痛点(如防止体重反弹、减少肌肉流失、改善代谢获益)的产品将获得持久生命力。

所以,中国减肥药群雄逐鹿,唯有创新以满足临床之需求,解人所及,方可称王称霸,故而加油啦!

参考来源:

[1] 摩熵医药(原药融云)数据库

[2] 企业官网/官方披露

扩展阅读:

1. 全球首创!先为达减重药物埃诺格鲁肽注射液获批上市,cAMP偏向型GLP-1迎重磅突破

2. 礼来GLP-1R/GIPR双重激动剂「替尔泊肽」国内第5项适应症获批,全球版图与后续布局全解析

3. 恒瑞医药双线告捷:c-Met ADC新药SHR-1826纳入突破性治疗,HRS-7535开辟口服GLP-1RA新赛道!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论