2026年中国GLP-1类药物市场正处前所未有变局:年初齐鲁制药、石药集团等国产生物类似药密集获批,终结原研药“一家独大”时代;礼来替尔泊肽以超八成降幅纳入医保,价格战席卷院内外;信达生物玛仕度肽等差异化产品加速入场,双/三靶点药物研发竞赛愈演愈烈,市场格局重构提速。

然当下变局皆有迹可循,其根源可溯至2025年Q1的核心变化:该季替尔泊肽首登中国打破司美格鲁肽独家地位,“致盲风波”首度动摇公众信任,区域市场深层分化首次以鲜明数据显形。三大变量影响持续发酵,塑造2026年及更长周期市场。回望2025年Q1,旨在解码格局形成逻辑、预判未来演进,其变量(竞品冲击、舆情连锁、区域分化、管线布局)的持续影响正是理解当前竞争的关键切口。

本文摘自头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年Q1市场回顾》。报告以2025年Q1为锚,通过院端销售数据深度拆解与研发管线全景扫描,为行业从业者、投资机构及政策研究者提供兼具历史纵深与前瞻视野的市场图鉴。报告数据源自摩熵医药数据库-院销智策(系摩熵打造的首款精细至全国各省、市、区县及医院等级维度的院内药品销售分析系统),确保了分析结论的可靠性与权威性,助力企业优化资源配置、提升运营效率、降低市场风险。

一、2025年Q1中国司美格鲁肽销售市场全景分析

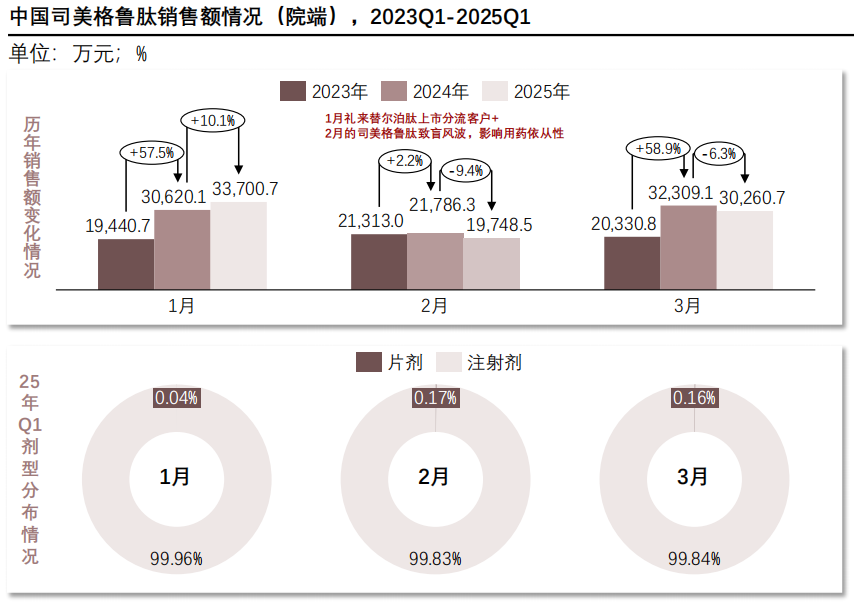

(一)销售额:高开低走再企稳,竞争压力初显

2025年第一季度,司美格鲁肽院端销售额先高后稳,受自身口碑、片剂预热及竞品上市等多因素影响,剂型仍以注射剂为主,未来需加强推广以应对激烈竞争。

2025年第一季度,司美格鲁肽在中国获批产品仅有诺和诺德的注射剂及片剂。1月销售额达33,700.7万元,处于高位,这既得益于其在降糖、减重领域积累的良好口碑带来的持续需求,也受益于片剂1月全面上市的市场预热。然而,2月销售额大幅下滑,主要受两方面因素影响:一是礼来替尔泊肽于1月正式在中国上市,带来新的竞争压力,分流了部分潜在客户;二是2月出现的司美格鲁肽致盲风波,影响了患者的用药依从性。此外,新药上市初期的市场观望情绪也对销售产生了一定影响。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

3月销售额有所回升,联邦制药利拉鲁肽注射液3月获批的影响尚未完全显现,市场在经历波动后逐渐企稳。与2023年、2024年同期相比,2025年1月销售额增长明显,反映出市场整体需求的持续扩大;2023-2024年同期的稳步增长,也表明司美格鲁肽的市场基础在不断夯实。

从剂型结构看,2025年1-3月注射剂占比仍超99%,片剂占比极小。片剂于1月全面上市,但市场份额尚未有效提升。未来,随着市场对片剂认知度的提高,其便捷性优势将逐渐凸显,有望吸引部分对注射剂存在顾虑的患者。但司美格鲁肽也面临替尔泊肽、利拉鲁肽等竞品的挑战,企业需加强市场推广、提升产品竞争力,以在激烈竞争中保持优势。

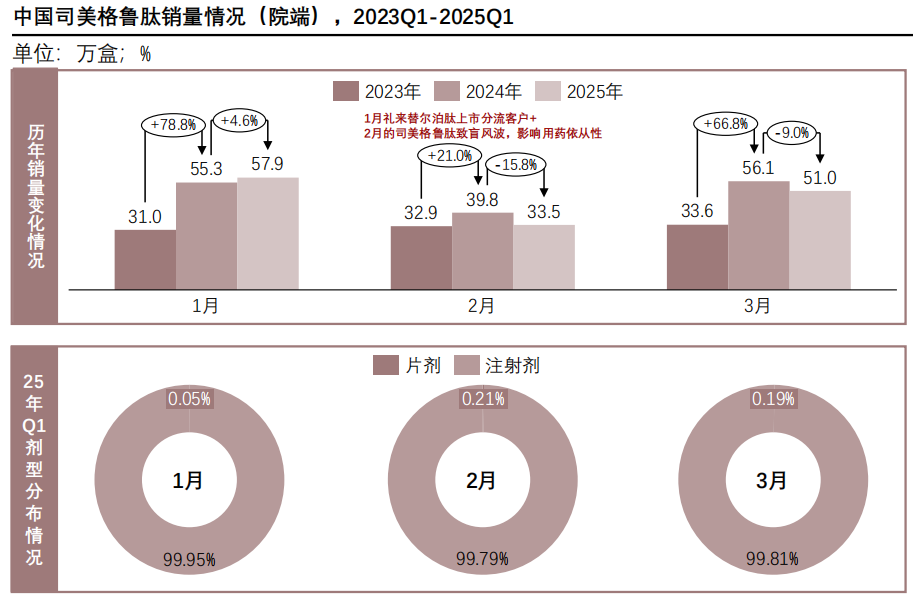

(二)销量情况:波动回升中的市场韧性

2025年第一季度,中国司美格鲁肽院端销量经历波动后回升,整体呈现增长趋势,片剂占据主导地位,但市场对注射剂接受度在提升,同时其面临激烈市场竞争,需加强推广以提升竞争力。

销量表现上,1月达到57.9万盒的高位,这一成绩既得益于司美格鲁肽在降糖、减重领域的品牌积淀,持续吸引消费者选择;也得益于片剂全面上市前的市场预热,促使部分消费者提前关注并购买,为销量增长注入动力。2月销量骤降至33.5万盒,核心诱因与销售额下滑一致:礼来替尔泊肽的上市分流客户、司美格鲁肽致盲风波影响用药依从性,再叠加市场观望情绪,共同导致销量大幅回落。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

3月销量回升至51.0万盒,与销售额的回升趋势形成呼应。从同期对比来看,2025年1月销量较2023年、2024年同期增长显著,与销售额的同期增长形成协同,充分说明中国司美格鲁肽市场整体规模正持续扩大,这与销售额增长所体现的市场需求扩大相一致。

从剂型看,1-3月注射剂占比超99%,片剂占比小。片剂1月上市但市场接受度待提升。未来,片剂便捷性优势或吸引特定患者,但司美格鲁肽面临激烈竞争,企业需加强推广,提升竞争力。

(三)重点区域对比:资源聚集与经济发展决定市场格局

2025Q1司美格鲁肽市场区域差异显著,北京以人均销售额5.9元领跑,重庆因经济水平等因素人均销售额仅0.6元,区域发展不均衡,潜力释放需多举措协同。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

直辖市中,北京市表现突出,以2,183.2万人的人口规模贡献12,787.4万元销售额,人均销售额5.9元/人、人均销量95.9盒/万人均居代表区域首位。这一优势的形成,既依托于北京作为全国医疗中心的资源聚集效应——三甲医院密集、糖胖病诊疗水平领先,也源于一线城市对GLP-1类药物的深度学术推广,以及跨区域患者就医需求的集中,而2025年初司美格鲁肽肥胖适应症的国内获批,进一步放大了北京市场的需求潜力。

上海市人口2,480.3万人略高于北京,但销售额6,544.3万元仅为北京的51.3%,人均销售额2.6元/人大幅落后,核心原因在于当地GLP-1类药物市场竞争更为充分,替尔泊肽等同类产品布局密集,同时人口分布分散,市场需求未能高度集中于核心医疗资源,导致司美格鲁肽的市场份额受到挤压。

重庆市人口3190.5万人,为四大直辖市中最多,但人均GDP仅2.4万元(仅为北京的42.1%),对应销售额1,973.1万元、人均销售额0.6元/人均处末位。既因经济水平制约,如肥胖适应症未全面入医保,患者自费负担重等,也因医疗资源集中主城、区县诊疗可及性不足,进一步限制了市场规模。

省级区域中,山东省以10,080.2万人的人口基数与23,466.0亿元的GDP总量,实现3,980.5万元销售额,但人均销售额0.4元/人、人均销量7.1盒/万人相对偏低,核心原因在于其医疗资源区域分散,基层GLP-1类药物处方推广尚处于初期,且医保对新型降糖减重药物的覆盖力度弱于一线城市,导致市场总量有支撑但人均渗透率不足。

吉林省人均GDP1.4万元,为各区域最低,但其销售额1,265.5万元、人均销量9.7盒/万人略高于人均GDP3.2万元的福建省(销售额1,244.9万元、人均销量5.4盒/万人),核心差异在于吉林医疗资源集中于长春等核心城市,市场需求相对聚集,而福建医疗资源分散于多座城市,患者对新型减重药物的认知培育进度较慢。

整体而言,2025Q1司美格鲁肽的区域市场差异,是医疗资源集中度、经济水平、医保政策、竞争格局等因素的综合体现,一线城市资源与需求优势显著,低线区域与省级市场的潜力释放,仍需依赖医疗教育下沉、支付端支持及竞争格局优化。

注:除人口数据为2024年年末外,其余数据均基于2025年第一季度数据计算而得

二、中国司美格鲁肽市场研发进程追踪

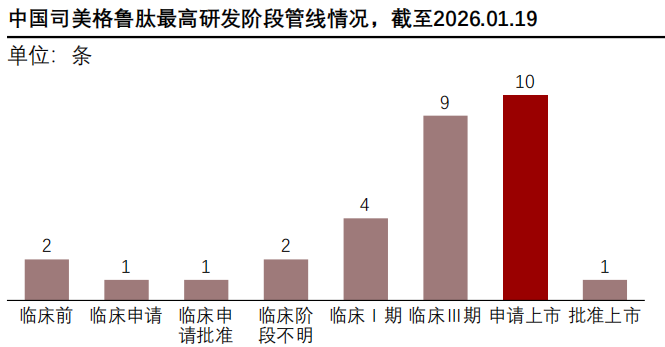

如果说销售数据揭示的是市场的“当下状态”,那么研发管线则指向市场的“未来走向”。截至2026年初,中国司美格鲁肽的研发管线已呈井喷之势,预示着市场格局即将迎来剧变。

(一)研发管线:十多家企业“候场”,2026年迎来获批高峰

中国司美格鲁肽研发进程加速,众多企业产品临近上市,原研药专利到期后仿制药将入局,市场竞争短期加剧、中长期分化,政策环境也对其未来发展起着关键作用。

摩熵医药数据库显示,截至2026年1月19日,中国司美格鲁肽相关研发管线布局日趋完善,多个企业产品临近上市。从研发管线阶段分布来看,临床前有2条管线,临床申请阶段1条,临床申请批准阶段1条,临床I期4条,临床III期数量达9条,申请上市阶段有10条,批准上市仅1条(诺和诺德产品)。其中,申请上市的厂商包含齐鲁制药、石药集团等国内知名药企,其首次申请上市时间集中在2024年9月至2025年9月之间,意味着未来1-2年内,将有大量国产司美格鲁肽产品逐步登陆市场。

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

司美格鲁肽原研药当前主导市场,但专利到期临近正推动格局生变。专利到期后,仿制药将有序入市,结合研发进度,未来两三年上市数量或显著增加。原研企业或在到期前通过改进剂型、拓展适应症巩固地位,仿制药企业则需加速研发审批以抢占份额;当前多家企业处于临床III期或申请上市阶段,后续竞争将聚焦生产成本控制与市场推广成效。

从市场趋势看,短期内仿制药上市会加剧竞争,推动司美格鲁肽价格下行、市场渗透率提升;中长期而言,市场将出现分化,具备规模与品牌优势的企业将占据主要份额。研发创新仍是关键变量,企业若在司美格鲁肽新剂型、新适应症研发上取得突破,将获得新发展机遇。此外,医保政策、药品审批政策等外部环境变化,也将对司美格鲁肽市场的未来走向产生重要影响。

(二)替代品竞争:从“双雄争霸”到“群雄逐鹿”

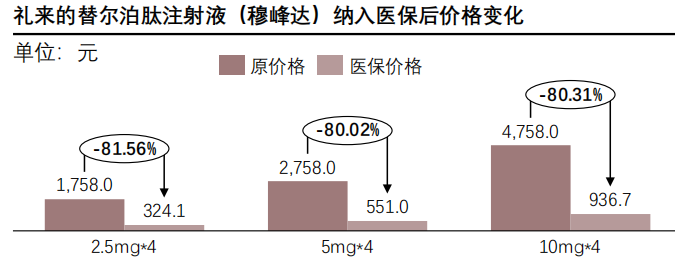

2026年初,礼来与诺和诺德在中国减肥药市场展开激烈价格竞争,在专利、新玩家入局等因素下,双方纷纷降价,国内药企也具竞争力,未来市场竞争将更趋白热化。

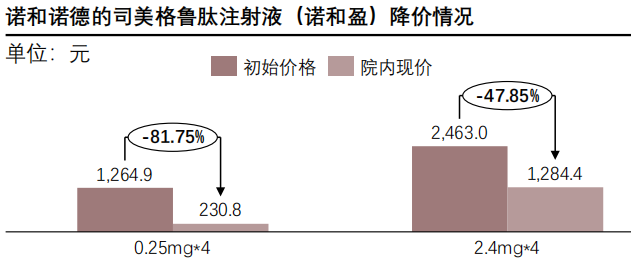

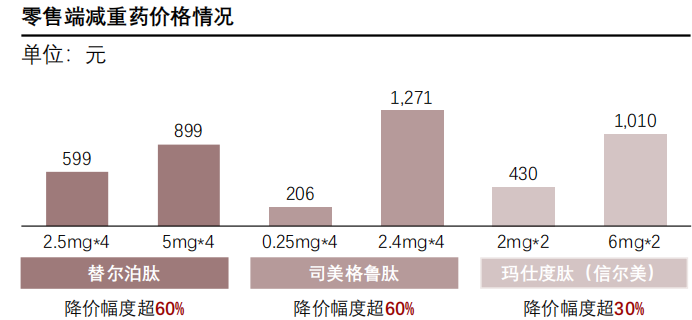

2026年初,礼来与诺和诺德两大制药巨头在中国减肥药市场展开激烈价格竞争。礼来替尔泊肽注射液纳入医保后,各规格价格降幅均超八成;诺和诺德司美格鲁肽注射液院内价格也大幅下滑,零售端及电商平台同步跟进降价。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

外部竞争的加剧,源于多重因素的叠加:一是司美格鲁肽核心专利到期临近,国产生物类似药蓄势待发;二是信达生物等新玩家携新型双靶点药物入局,丰富了市场竞争主体;三是后来者如替尔泊肽,需要通过更具竞争力的价格策略,在已由司美格鲁肽培育成熟的市场中快速抢占份额。

在市场发展趋势上,减肥药市场潜力巨大但远未饱和。各企业正通过创新寻求差异化优势,如布局双靶点药物、开发口服剂型等。国内药企具备一定竞争力,拥有成本优势,熟悉国内医疗环境和患者需求,在市场下沉等方面策略灵活,且在前沿研发上与国际巨头差距渐小。未来,中国减肥药市场竞争将更趋白热化,企业需在价格策略、研发创新、市场推广等多维度综合布局,以应对激烈竞争。

结语:

2025年第一季度是中国司美格鲁肽市场的一个关键转折点。 它标志着市场从原研独占的高速增长期,步入一个由多产品竞争、价格压力增大、区域发展不均和研发创新驱动的新阶段。企业若想在未来白热化的竞争中胜出,必须依托如摩熵医药数据库这般强大的情报工具,实现对市场动态的敏锐捕捉、对研发趋势的提前预判,从而在战略上做到有的放矢,在战术上实现精准打击。

相关拓展阅读:

1. 司美格鲁肽2025年Q1市场报告:临床突破、安全争议与竞品围剿全解读

2. 2025年Q1中国司美格鲁肽销售洞察:直辖市与重点省份市场表现解析

以上内容均来自头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第一季度市场回顾》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物销售情况吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论