现代医药史中,极少有哪种分子能像胰高糖素样肽-1(GLP-1)受体激动剂这般,以破竹之势跨越枯燥的临床壁垒,深度卷入人类的容貌焦虑、资本狂欢与慢病管理重构。截至目前,这类最初仅为修补2型糖尿病血糖缺陷而生的多肽药物,不仅孵化了万亿美元市值的制药巨头,更彻底击碎了医学界对“安全有效减肥”的长期悲观。拨开社交媒体上司美格鲁肽(Semaglutide)与替尔泊肽(Tirzepatide)的“神药”迷雾,这是一部充斥着自然奇迹、科学苦行与残酷商业博弈的史诗。

一、GLP-1的早期探索

科学的伟大突破,往往始于对自然界微小反常现象的敏锐捕捉。20世纪60年代,内分泌学家们在研究中发现了一个奇特的“肠促胰素效应”:当患者通过口服摄入葡萄糖时,其体内激发的胰岛素分泌量,远大于通过静脉注射同等剂量葡萄糖所引发的反应。这一现象暗示,肠道在感知食物后,必然分泌了某种强效的化学信使来提前唤醒胰岛。直至20世纪80年代,科学家们终于揭开了这位幕后推手的面纱——GLP-1正式进入人类视野。

然而,天然GLP-1在人体内的表现却如同惊鸿一瞥。它在血液中极不稳定,极易被一种名为二肽基肽酶-4(DPP-4)的酶迅速剪切失活。数据显示,天然GLP-1静脉注射的半衰期仅为1.5分钟,皮下注射也仅能维持1.5小时。这种“见光死”的药代动力学特性,使得天然GLP-1在当时的药物开发人员眼中,几乎毫无成药的可能。

艾塞那肽的诞生

打破这一僵局的第一缕曙光,并非来自顶尖的合成实验室,而是来自北美沙漠中一种其貌不扬的生物——吉拉毒蜥。这种被认为是美国本土毒性最强的蜥蜴有着惊人的生理特征:它单次进食量可达自身体重的一半,却能完美维持血糖平衡,从不罹患糖尿病。

1992年,John Eng博士从吉拉毒蜥的毒液中成功分离出一种名为艾塞那肽(Exendin-4)的多肽物质。深入的分子生物学分析揭示,艾塞那肽的氨基酸序列与人类GLP-1具有约53%的同源性。更为关键的是,其N端第2位氨基酸为甘氨酸(不同于人类GLP-1的丙氨酸),这使得它对DPP-4具有天然的抗降解能力,从而能够在体内长时间发挥作用。

尽管John Eng博士对其商业潜力深信不疑,甚至在1995年自费为其申请了专利,但在那个异源多肽免疫原性备受质疑的年代,他的发现遭到了长期的冷遇。直至1996年,Amylin公司在一次学术年会上敏锐地捕捉到了这一商机,果断买下专利。在经历了数年的财务困境后,Amylin于2002年以3.25亿美元的价格将该药物的共同开发权转让给制药巨头礼来公司(Eli Lilly)。最终,历经波折的艾塞那肽(商品名:Byetta)于2005年获得美国FDA批准上市,成为全球首款GLP-1类药物。

艾塞那肽化学结构

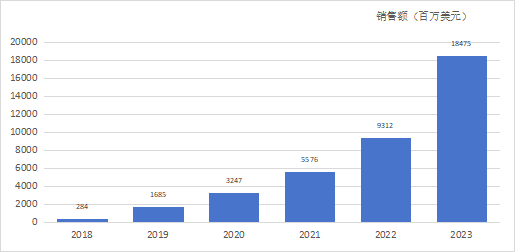

虽然它仍需每日注射两次,但其开创性的意义在于向世界证明了GLP-1通路的巨大成药价值,自此拉开了全球代谢药物研发的军备竞赛。

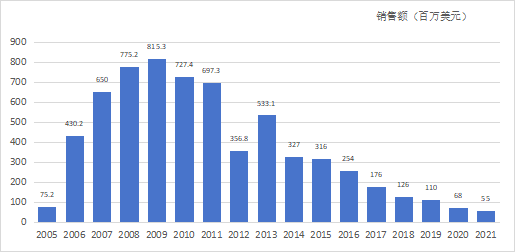

艾塞那肽全球销售额

二、诺和诺德的破局与利拉鲁肽的问世

在礼来公司凭借异源多肽抢占先机的同时,作为全球胰岛素霸主的诺和诺德(Novo Nordisk),其GLP-1研发之路却显得异常悲壮。诺和诺德的战略从一开始就更为宏大且艰难:他们试图直接对人源化GLP-1进行分子改造,以期获得免疫原性更低、半衰期更长的完美药物。

空荡的实验室与绝境中的反击

新药研发犹如在黑暗中迷航,早期项目往往因风险巨大而人员流失严重。1991年,本科毕业仅两年的Lotte Bjerre Knudsen作为一线实验员加入了诺和诺德的GLP-1项目组。在此后的两年里,项目进展举步维艰,毫无突破。当Knudsen休完产假重返公司时,她震惊地发现,因项目前景黯淡,团队成员已纷纷另谋高就,曾经喧闹的实验室只剩下她一人。

因前期积累而成为公司内对GLP-1最为了解的人,Knudsen临危受命成为项目负责人。这并非荣耀,而是接手了一个随时会被砍掉的“烫手山芋”。1996年,公司高层下达了最后通牒:若一年内仍无法研发出突破性的GLP-1分子,项目将永久关停。

面对绝境,Knudsen做出了一个极具远见的科学决策。她放弃了当时行业内普遍尝试的“优化艾塞那肽”的捷径,坚持以人类GLP-1为起点。她敏锐地意识到,仅仅抵抗DPP-4降解是不够的,必须为GLP-1找到一个在血液中的“避风港”。她想到了白蛋白——血液中最丰富的载体蛋白。若能让GLP-1与白蛋白可逆结合,便能完美躲避肾脏清除和酶解。

脂肪酸修饰与物种差异的惊险跨越

基于诺和诺德在地特胰岛素研发中积累的脂肪酸衍生化技术,Knudsen团队对GLP-1序列进行了系统且极其繁琐的“丙氨酸扫描”(逐一替换氨基酸以明确其活性功能)。他们惊喜地发现,在肽链的第26位赖氨酸上添加脂肪酸是一个完美的结合点。经过成百上千次的分子筛选,团队最终确定:使用16个碳原子的棕榈酸,加上γ-谷氨酸(γGlu)作为连接子,是最佳组合。这一改造不仅将药物皮下注射后的作用时间从1.5小时延长至13小时以上,更使得大规模的半重组生物工程生产成为可能。这款被命名为利拉鲁肽(Liraglutide)的分子,成为了项目组的救命稻草。

利拉鲁肽化学结构

然而,命运似乎有意考验这位女科学家。在随后的动物毒理实验中,注射利拉鲁肽的啮齿类动物出现了甲状腺癌发病率升高的严重副作用。这一安全红灯几乎当场宣判了利拉鲁肽的死刑,公司高层一度决定放弃。但Knudsen没有妥协,她夜以继日地查阅文献,最终提出一个大胆的假说:啮齿类动物之所以出现此副作用,是因为其甲状腺滤泡旁细胞数量远多于灵长类动物,这是一种物种特异性的毒性,在人类身上大概率不会发生。在她的极力争取下,公司投入20名顶尖科学家历经三年深入论证,最终证实了她的推断,挽救了这一跨时代的药物。

2009年,利拉鲁肽在欧盟获批上市,每日仅需给药一次,且由于是人源化类似物,其免疫原性极低。它在2011年销售额便突破10亿美元,并于2014年史无前例地获批用于肥胖症治疗,开创了GLP-1药物减重的新纪元。

利拉鲁肽全球销售额

为了表彰Lotte Bjerre Knudsen在GLP-1药物研发中力挽狂澜的坚守与创新,她与另外两位先驱科学家共同荣获了2024年的拉斯克临床医学研究奖(Lasker~DeBakey Award),这一奖项被誉为“诺贝尔奖风向标”,不仅是对她个人的加冕,更是对整个内分泌药理学发展的最高致敬。

三、司美格鲁肽的诞生机制

利拉鲁肽虽然取得了巨大的商业成功,但每日一次的注射频次仍是患者依从性的痛点。2014年,竞争对手礼来公司推出了长效制剂度拉糖肽(Dulaglutide),通过将两个GLP-1分子串联并与人IgG4-Fc片段拼合,实现了每周一次的给药,迅速动摇了利拉鲁肽的霸主地位。葛兰素史克也曾推出结构类似的阿必鲁肽(Albiglutide),虽因市场策略不佳退市,但也印证了“长效化”是不可逆转的趋势。

度拉糖肽全球销售额

诺和诺德亟需一款能够实现“周制剂”给药的迭代分子。但这在药物化学层面上充满悖论:要延长半衰期,就需要更长的脂肪酸链以增强对血浆白蛋白的亲和力;然而,白蛋白结合与GLP-1受体结合存在激烈的空间竞争竞争关系。如果脂肪酸链过长,药物被白蛋白紧紧“锁死”,游离出来激活受体的活性分子就会急剧减少,导致药效丧失。

打破化学悖论的三重精妙修饰

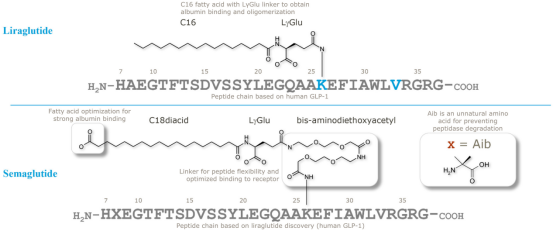

为了解决这一难题,研发团队在利拉鲁肽的基础上,进行了一场堪称“分子雕刻艺术”的精妙改造。司美格鲁肽(Semaglutide)的诞生,归功于三个关键位点的手术刀式修饰:

1. 抵御酶解的“骨架盾牌”:在天然GLP-1最易被DPP-4酶切的第8位点,研究人员精准地用具有空间位阻效应的氨基异丁酸(Aib)替换了原本的丙氨酸。这一微小改变如同给分子套上了一层不可穿透的铠甲,不仅大幅提升了抗降解能力,还完美保留了对受体的高亲和力。

2. 强化白蛋白绑定的“超长锚索”:脂肪酸侧链被从C16单酸(棕榈酸)升级为C18脂肪二酸。系统性测试表明,C18二酸在增强白蛋白亲和力与保持受体活性之间达到了最完美的动态平衡。

3. 释放空间位阻的“柔性连接器”:这是司美格鲁肽设计的神来之笔。为了缓解高白蛋白亲和力带来的空间遮挡,研究人员引入了名为“γGlu-2xOEG”的加长柔性连接子。这条连接子就像一条极具弹性的长绳,使得药物分子在将其“锚”深扎在白蛋白上的同时,其活性多肽“头部”依然能够灵活自如地探出,与远处的GLP-1受体进行完美嵌合。

司美格鲁肽与利拉鲁肽的结构对比

这套组合拳的效果是震撼的。在针对大鼠和迷你猪的药代动力学研究中,该分子的表现令人惊叹。尤其在更接近人类生理的迷你猪体内,司美格鲁肽的表观半衰期长达55至75小时。这一数据的确立,宣告了人类抗击代谢疾病的武器库中,正式迎来了真正意义上的人源化长效周制剂。

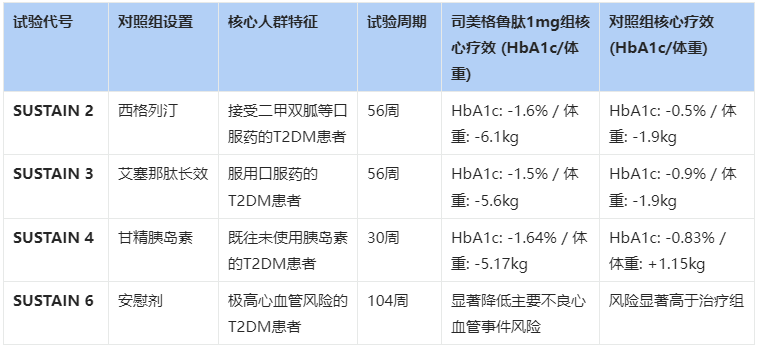

四、临床证据矩阵——SUSTAIN与STEP项目

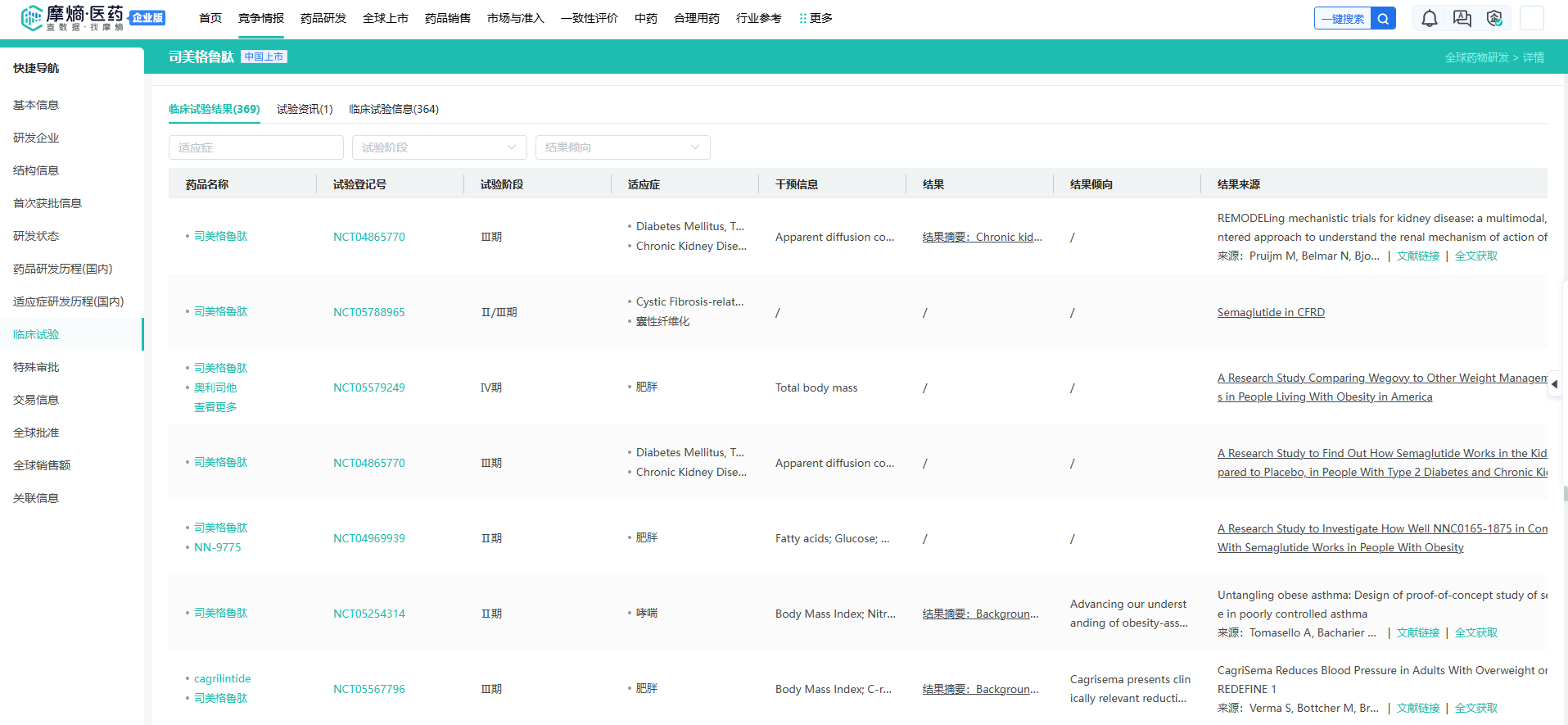

为了证明司美格鲁肽的绝对优势,诺和诺德耗资巨大,构建了医药史上极为庞大且严谨的临床试验矩阵。其中,针对2型糖尿病的“SUSTAIN”系列包含了8项Ⅲ期试验(纳入逾8100名受试者),而针对肥胖症的“STEP”系列则涵盖了4项核心试验(纳入近4700名受试者)。这些试验并非简单的重复,而是针对不同患者画像、不同对照药物精心设计的“全方位火力覆盖”。

司美格鲁肽临床试验(部分)

SUSTAIN系列:对传统降糖格局的全面降维打击

SUSTAIN系列试验最核心的战略意图,是逐一击破市场上现有的主流降糖疗法,确立司美格鲁肽的“王牌”地位。

- 直面口服药与同类竞品(SUSTAIN 2 & 3):

在SUSTAIN 2试验中,面对当时广泛使用的DPP-4抑制剂西格列汀,司美格鲁肽1mg组在56周后使患者糖化血红蛋白(HbA1c)下降了1.6%,体重减轻6.1kg;而西格列汀组仅分别下降0.5%和1.9%。在SUSTAIN 3试验中,它更是将战火烧向了竞争对手的同类GLP-1长效制剂艾塞那肽缓释剂。结果显示,司美格鲁肽组在HbA1c降幅(1.5% vs 0.9%)和减重幅度(5.6kg vs 1.9kg)上均实现了碾压式胜利。

- 颠覆胰岛素的统治底线(SUSTAIN 4 & 5):

长期以来,基础胰岛素被视为降糖的最后防线,但往往伴随令人头疼的体重增加副作用。SUSTAIN 4试验直接挑战了甘精胰岛素。30周后,司美格鲁肽1mg组不仅在降糖效果上更胜一筹(HbA1c降1.64% vs 0.83%),更惊人的是,它使患者体重显著下降了5.17kg,而甘精胰岛素组患者却增重了1.15kg。这一数据深刻改变了临床医生的处方习惯,证明了“强效降糖与减轻体重”可以兼得。

- 重塑心血管代谢预后(SUSTAIN 6):

这是整个系列中具有历史分水岭意义的一役。传统观念认为,只要把血糖降下来就是胜利,但多项研究表明,单纯降糖并不能显著改善糖尿病患者极高的心血管死亡率。纳入3297名高心血管风险患者的SUSTAIN 6试验表明,历经104周的观察,司美格鲁肽组的非致死性心肌梗死发生率仅为2.9%(安慰剂组3.9%),非致死性卒中发生率为1.6%(安慰剂组2.7%)。这一结果宣告司美格鲁肽已超越单纯的降糖范畴,正式跨入“心血管结局改善剂”的行列,促使全球糖尿病管理指南发生重大变迁。

司美格鲁肽SUSTAIN系列关键临床试验疗效对比摘要

STEP系列:开启非手术减重的新纪元

在糖尿病领域大获全胜后,诺和诺德随即将战略目标锁定在更为庞大、且长期缺乏安全有效药物的肥胖症市场。STEP系列试验(每周一次2.4mg剂量,商品名Wegovy)的公布,犹如在医疗界投下一枚震撼弹。

- STEP 1的史诗级数据:

在针对超重或肥胖且伴有并发症的患者中,历经68周的治疗,司美格鲁肽组患者的平均体重降幅达到了史无前例的14.9%(安慰剂组仅为2.4%)。更为震撼的是,在严格遵循治疗计划的理想模型下,减重幅度高达16.9%,且有超过92.4%的患者减重超过5%。这种级别的减重效果,过去只能通过创伤性的胃旁路减重手术才能实现。

- STEP 4揭示的肥胖真相:

STEP 4试验的设计极具巧思,它旨在探讨“停药的反弹效应”。所有患者先接受20周的司美格鲁肽治疗(平均体重从107.2kg降至96.1kg),随后随机分为两组,一组继续用药,另一组换成安慰剂。结果显示,在随后的48周内,继续用药组体重进一步下降7.9%,而停药组(安慰剂)的体重却无情地回升了6.9%。这一看似“缺点”的数据,反而向医学界深刻证明了一个真理:肥胖并非单纯的“缺乏意志力”,而是一种需要终身药物维持管理的慢性疾病。GLP-1受体激动剂就像是高血压患者的降压药,一旦撤去干预,失调的代谢系统必将重演旧梦。

五、商业帝国的狂飙与供应链的终极博弈

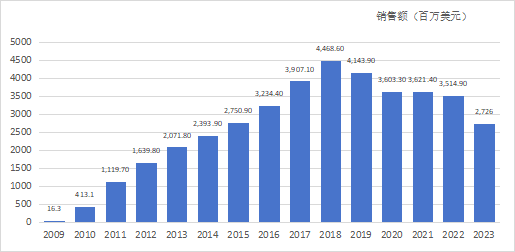

2017年底,司美格鲁肽(商品名:Ozempic,中国商品名:诺和泰)带着傲人的临床数据正式获批用于2型糖尿病治疗。此时的市场,依然是礼来度拉糖肽(Trulicity)的天下。然而,在决定生死的头对头试验(SUSTAIN 7)中,司美格鲁肽1.0mg组在降糖与减重双重指标上均对度拉糖肽1.5mg组形成了全面压制。这一关键战役的胜利,配合诺和诺德强大的全球商业网络,使得司美格鲁肽迅速抢占了半壁江山。

司美格鲁肽注射液历年销售额(按当年平均汇率计算)

而真正的商业狂欢,始于2021年6月FDA批准其2.4mg剂量版本(商品名:Wegovy,中国商品名:诺和盈)用于肥胖症治疗。社交媒体的推波助澜将其推上了神坛。当特斯拉CEO埃隆·马斯克(Elon Musk)在推特上公开表示,自己暴瘦的秘诀是“断食与Wegovy”时,这款药物瞬间破圈,成为全球瞩目的文化现象。好莱坞明星、硅谷精英以及无数受困于身材焦虑的大众,使其需求呈现出指数级爆炸。到了2023年,司美格鲁肽家族的全球销售额飙升至1270.61亿丹麦克朗(约合184.75亿美元),毫无悬念地跻身全球最顶级的重磅药物之列。

破局产能危机的终极资本运作

然而,需求曲线的垂直拉升带来了灾难性的后果——全球性的供应链断裂。自2023年起,“一针难求”成为常态,中国、美国、欧洲相继告急。在黑市上,甚至出现了大量价格畸高的复合仿制品。诺和诺德一度被迫将美国市场新患者的Wegovy初始剂量供应量削减一半,并全面撤回了原定的广告投放计划。

在医药产业中,谁掌握了无菌注射笔的灌装产能,谁就扼住了GLP-1时代的咽喉。为了彻底解决这一掣肘,2024年初,诺和诺德的控股大股东诺和控股(Novo Holdings)发起了一场极具战略侵略性的资本并购:豪掷165亿美元的全现金,溢价16.5%收购了全球知名的合同开发与生产组织巨头康泰伦特(Catalent)。

图源:摩熵·投融资

随后,诺和诺德立刻斥资110亿美元,从母公司手中直接接管了Catalent旗下专门从事无菌灌装的三座核心工厂(分别位于意大利阿纳尼、比利时布鲁塞尔以及美国印第安纳州布卢明顿)。这不仅是一次简单的内部扩产,更是一次对整个行业的“降维打击”。因为Catalent同样是其最强竞争对手礼来等公司的重要代工商,这笔交易实质上在供应链底端为诺和诺德建立了一道坚不可摧的护城河,同时也引发了整个外包制造行业的大洗牌。

六、狂热背后的深渊——“司美脸”、肌肉流失与心肌挑战

当科学狂欢渗透至大众审美,副作用的账单也随之而来。在这其中,被互联网传播得最为广泛且引发恐慌的,莫过于“Ozempic Face(司美格鲁肽脸)”这一非正式医学名词的大规模流行。

这并非噱头。快速甩掉15%体重的同时,面部深层脂肪垫急速萎缩。失去脂肪支撑的皮肤由于弹性跟不上,迅速坍塌,呈现眼眶深陷、法令纹加深的“骤老”面容。这种生理现象意外地催生了庞大的次生医美填补经济。

更致命的是隐藏在深处的骨骼肌流失。在GLP-1制造的极端能量负平衡下,机体会恐慌性地分解宝贵的肌肉蛋白来供能。肌肉流失会导致基础代谢率永久下跌(反弹的元凶),并显著增加中老年跌倒和肌少症风险。

并且,这种肌肉流失不仅限于骨骼肌,还波及了生命的中枢——心脏。加拿大阿尔伯塔大学的一项前沿动物研究揭示,司美格鲁肽会显著降低心脏中一种名为β-羟基丁酸脱氢酶1(BDH1)的关键酮体代谢酶的表达。这不仅会引起心肌线粒体功能相关基因的下调,更会导致心肌细胞变小和心脏整体质量下降。幸运的是,该研究同时给出了破解之道:如果在给药期间同步补充酮体酯(BO-BD),不仅能有效预防这种心脏质量的下降,还能逆转对线粒体功能的负面影响,为未来实现“减脂不减肌”的联合给药方案指明了方向。

至此,医学界达成共识绝不能将GLP-1类药物视为一种可以让人心安理得躺在沙发上就能轻松获取完美身材的“魔法子弹”。未来的处方必须强制绑定高蛋白饮食与抗阻力训练。药物只是帮你夺下滩头阵地,真正的代谢防线仍需自律的生活方式来捍卫。

七、多靶点时代的降临与中国市场的白热化竞逐

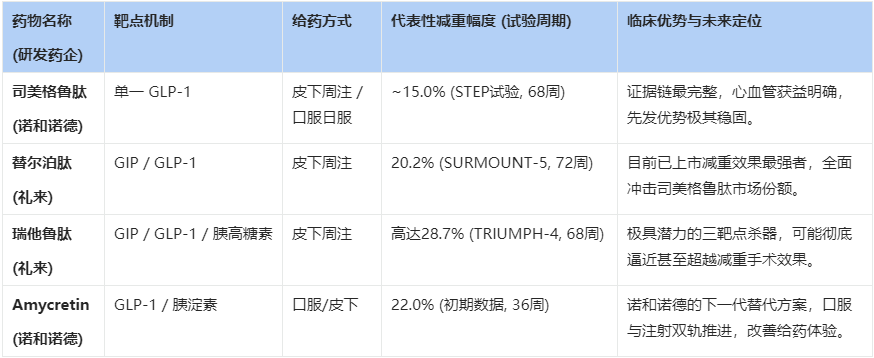

科技的车轮永不停歇。尽管司美格鲁肽目前如日中天,但制药行业的铁律是“永远有更优效的分子在路上”。

礼来的绝地反击:替尔泊肽与多靶点狂飙

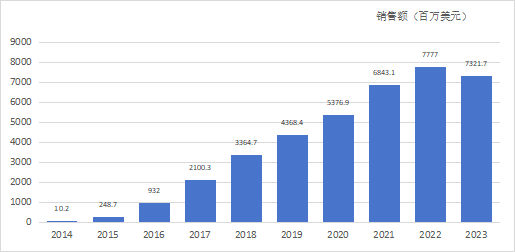

在沉寂多年后,2022年,礼来公司携全球首款GIP/GLP-1双重受体激动剂——替尔泊肽(Tirzepatide,商品名Zepbound/Mounjaro)强势重返王座。通过同时激活两个肠促胰素受体,替尔泊肽产生了更为猛烈的代谢协同效应。

在万众瞩目的SURMOUNT-5头对头Ⅲ期临床试验中,替尔泊肽对司美格鲁肽发起了残酷的“降维打击”:经过72周的治疗,替尔泊肽组受试者的平均体重惊人地减轻了20.2%(约50.3磅),而司美格鲁肽组仅为13.7%(约33.1磅)。在实现至少25%体重下降的患者比例上,替尔泊肽更是以31.6%对16.1%取得了碾压性优势。尽管在回顾性的真实世界STEER研究中,诺和诺德的Wegovy在降低既往有心血管疾病患者的心血管事件风险方面依然保持着57%的相对优势,但在纯粹的减重赛道上,王者易主已成定局。

为了维持霸权,各方正将战火烧向“三靶点”及全新给药途径。礼来正在推进的瑞他鲁肽(Retatrutide,GIP/GLP-1/Glucagon三激动剂)在试验中已展现出高达28.7%的狂暴减重潜力。而诺和诺德则另辟蹊径,推出结合了胰淀素(Amylin)机制的新型双机制分子Amycretin,并在初期临床数据中取得了36周减重22%的强悍表现,极大地提振了市场信心。此外,如小分子口服药Orforglipron的研发,将彻底打破“针剂恐惧”,进一步拓展药物的覆盖边界。

GLP-1及其衍生的多靶点药物研发布局与临床潜力对比

中国市场的血肉搏杀:庞大基数、仿制药海啸与价格崩塌预期

视线最终必须转向全球最具爆发力的核心战场——中国。随着2021年降糖版“诺和泰”与2024年6月减重版“诺和盈”的相继获批上市,中国GLP-1市场被彻底点燃。

《世界肥胖地图2025》给出的数据令人心惊:中国成年人的超重/肥胖率已然突破50%的红线,预计到2030年,相关人群规模将膨胀至惊人的7.89亿人。面对这一数以百亿计的蓝海,诺和诺德与礼来的双雄对决(替尔泊肽已于2025年1月在华获批减重适应证)固然激烈,但更为致命的挑战来自于本土创新药的合围与即将到来的“仿制药海啸”。

中国市场的竞争逻辑有着独特的残酷性。一方面,本土医药企业如江苏豪森,早在2019年便推出了首款国产长效GLP-1制剂聚乙二醇洛塞那肽,并凭借其深耕县域基层的地缘优势与强大销售网络,硬生生从跨国巨头手中抢下超5%的市场份额。

聚乙二醇洛塞那肽化学结构

另一方面,利拉鲁肽的在华专利已经失效,而司美格鲁肽的专利悬崖也已进入倒计时。面对数十家排队等候上市的国产司美格鲁肽生物类似药,原研药维持其高昂定价(月消费千元以上)的日子已屈指可数。

更严峻的是,2025年司美格鲁肽作为我国唯一获批心血管适应证的GLP-1周制剂,已实质性参与国家医保谈判。业内分析普遍预测,在国家级集采控费的铁腕政策与海量仿制药的联合绞杀下,其终端价格极有可能面临超过50%的暴跌。在这个兼具极致供应链内卷基因与广阔下沉需求的市场中,诺和诺德将面临“保价格”还是“保份额”的灵魂拷问。司美格鲁肽在华的“黄金防御战”,注定将是一场史无前例的血肉搏杀。

八、结语

从1992年纽约医院里一管浑浊的毒蜥唾液,到2026年重塑全球上亿人体型的千亿级产业,GLP-1的史诗是现代工业文明的终极浪漫。我们敬畏于先驱们在暗夜中的执着坚持,更惊叹于合成生物学跨越重重屏障的伟力。

如今,这场革命的触角已跨越血脑屏障,探入阿尔茨海默病与成瘾性疾病的深海。然而,当我们利用尖端分子技术强行驯服了数十万年进化而来的食欲野兽时,镜中略显疲态的面容也在提醒我们:科学的化学武器再强悍,也永远无法替代一套脚踏实地的健康生活哲学。在这场抗击代谢崩溃的百年战争中,下半场才刚刚开始。

扩展阅读:

1. 司美格鲁肽2025年Q1市场报告:临床突破、安全争议与竞品围剿全解读

2. 礼来GLP-1R/GIPR双重激动剂「替尔泊肽」国内第5项适应症获批,全球版图与后续布局全解析

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论