司美格鲁肽作为全球GLP-1受体激动剂(GLP-1)领域的标杆产品,凭借其在2型糖尿病治疗与肥胖管理中的突破性疗效,已成为中国生物创新药市场的核心增长引擎。回顾2025年第一季度,这一市场的演变尤为值得关注——进口药企主动降价以应对国产仿制药的潜在冲击,口服片剂获批上市为市场格局注入新变量,区域市场的差异化表现则为观察行业趋势提供了重要视角。

为深入解构这一动态背后的驱动逻辑与区域规律,头豹研究院在《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第一季度市场回顾》中,依托摩熵医药数据库-院销智策的独家院端数据(颗粒度细化至省/市/区县、医院等级),对司美格鲁肽的重点区域表现进行了全维度追踪。该数据库以实时性、高颗粒度、多维度分析为核心优势,成为还原市场真实图景的“数据基石”——不仅为报告提供了销量、价格、渠道渗透等精准的底层支撑,更助力企业穿透宏观趋势、锚定区域机会。

本文摘编自报告核心章节,旨在通过权威数据与深度洞察,为读者打开观察司美格鲁肽市场竞争、政策影响与未来走向的窗口。

一、中国司美格鲁肽代表地区销售洞察:直辖市

(一)北京市:规模领跑,但需警惕需求波动

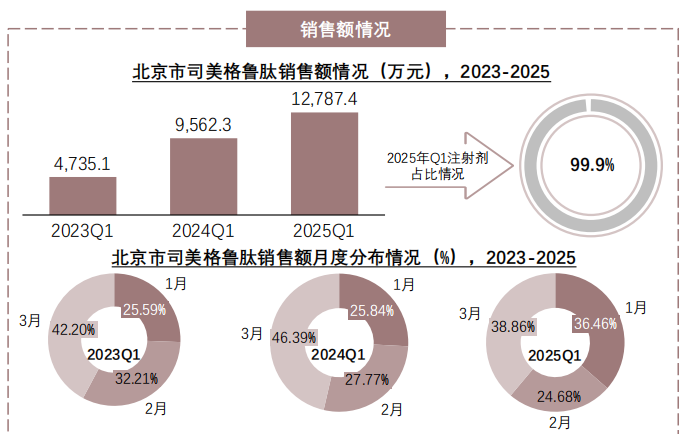

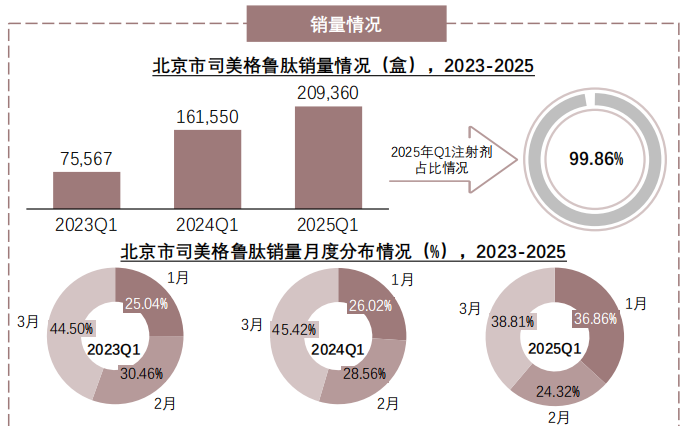

北京市作为首都,医疗资源高度集中,司美格鲁肽院端销售增长势头显著。2023至2025年一季度销售额持续走高,2025年Q1达12,787.4万元,且该季度注射剂占比高达99.9%。但从月度数据看,如2023-2025Q1中各月占比差异较大,需求波动明显。这暗示市场供需或未完全匹配,且可能面临竞品冲击,后续需密切关注数据变化。

北京市司美格鲁肽销售情况(院端),2023Q1-2025Q1

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

销量情况走势与销售额基本一致,可以看到北京市司美格鲁肽销量增长态势明显,2023-2025年一季度从75,567盒增至209,360盒,2025年Q1注射剂占比近全满。不过月度销量分布不均,各月占比有差。表明市场需求旺盛、产品竞争力强,也暗示可能存在供应节奏、市场竞争等因素影响销量稳定性。

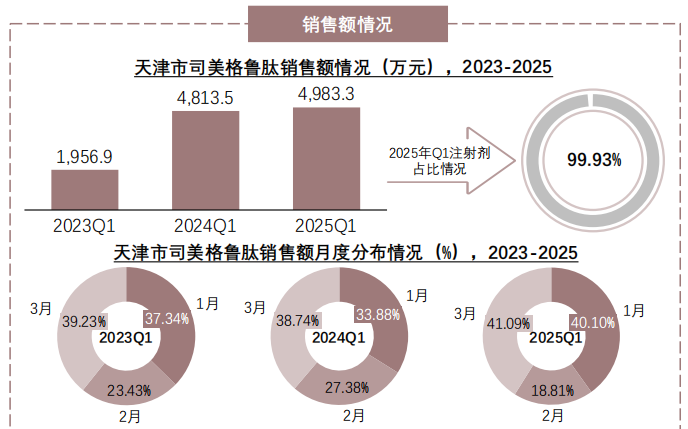

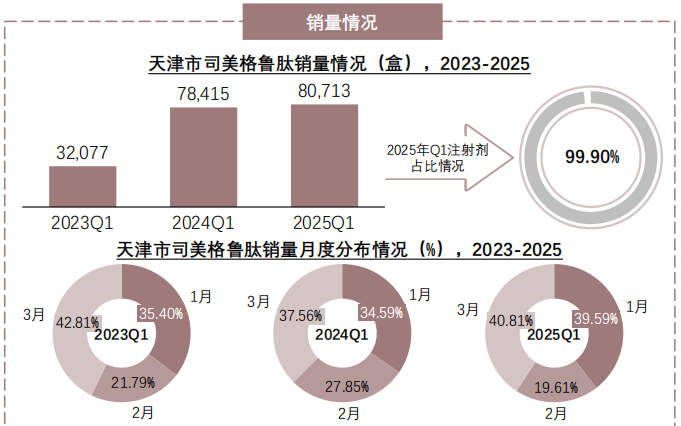

(二)天津市:稳步增长,潜力可期

天津市司美格鲁肽院端销售呈现稳步增长态势,市场表现稳健且具备一定增长潜力。2023年Q1,天津市司美格鲁肽销售额仅为1,956.9万元,至2025年Q1已增至4,983.3万元,销量也从32,077盒增长至80,713盒,两年间实现翻倍增长,增长势头持续向好。剂型结构上,2025年Q1注射剂占比达99.93%,与北京市持平,销售集中度极高,反映出当地市场对注射剂型的偏好。

天津市司美格鲁肽销售情况(院端),2023Q1-2025Q1

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

与北京市相比,天津市整体销售规模虽存在差距,但月度销售分布更为平稳,市场需求稳定性较强,展现出自身的发展优势。从月度分布来看,各季度3月销量占比有一定优势,1月占比并非突出,整体节奏相对均衡。

(三)上海市:中间梯队,态势回调

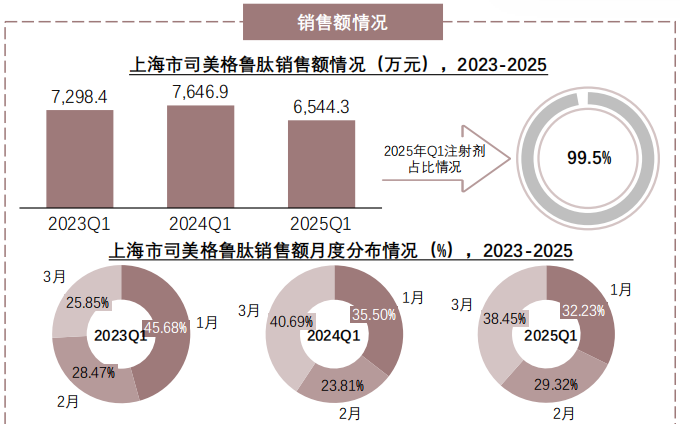

上海市销售额呈现先上升后略微下降的态势,2024Q1销售额为7646.9万元,到2025Q1降至6544.3万元。从月度分布来看,各月销售额占比存在一定波动。与北京市、天津市相比,上海市销售额体量小于规模更大的北京市市场,但相较于天津市则表现出更大的规模,处于中间水平。

上海市司美格鲁肽销售情况(院端),2023Q1-2025Q1

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

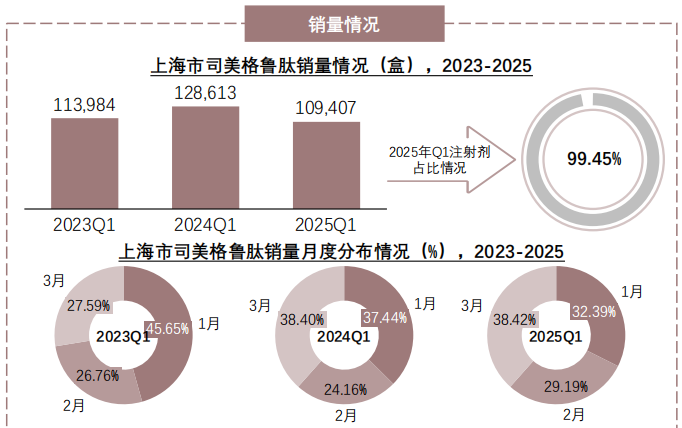

2023-2025年Q1,上海市司美格鲁肽销量呈先增后减趋势,2024Q1为128,613盒,2025Q1降至109,407盒,且2025Q1注射剂占比99.45%。月度分布上3月占比常处高位。与北京市、天津市相比,上海销量规模小于需求更旺、基数更大的北京,但远超天津,处中间梯队,体现其独特市场地位。

(四)重庆市:规模偏小,结构单一待优化

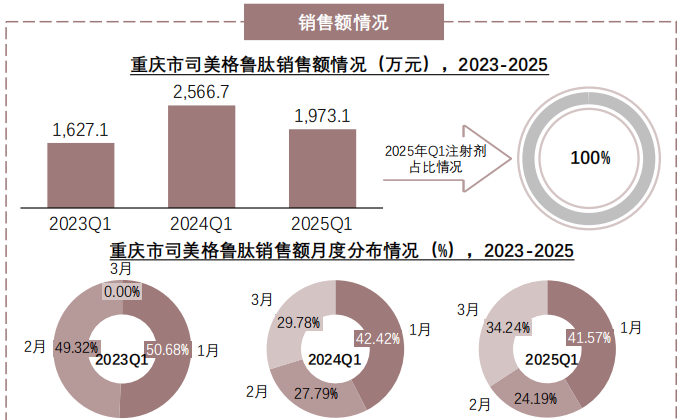

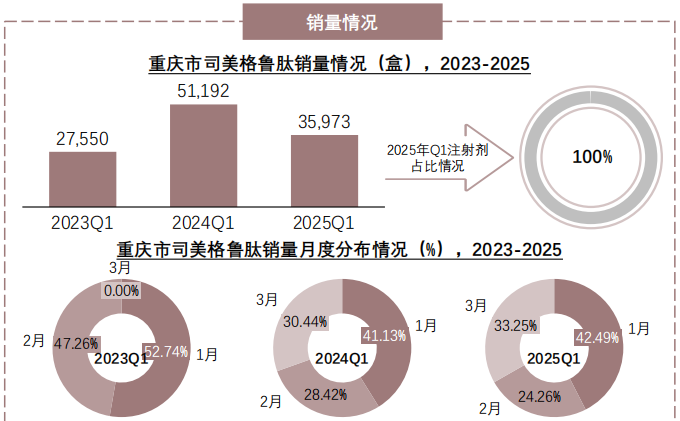

重庆作为西部地区唯一直辖市,司美格鲁肽市场规模相对较小。2025年第一季度,重庆市院端销售额1,973.1万元,销量35,973盒,相较2024年Q1的2,566.7万元有所回调。从时间线看,2023至2025年Q1销售额呈先升后降态势,市场需求稳定性不足。

重庆市司美格鲁肽销售情况(院端),2023Q1-2025Q1

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

重庆市场另一显著特征是产品结构单一——注射剂始终为唯一销售剂型,占比100%。与京津沪相比,重庆处于市场追随地位。未来需双管齐下:一方面优化产品结构,引入多元剂型;另一方面深挖区域市场需求,提升销售稳定性与竞争力。

二、中国司美格鲁肽代表地区销售洞察:重点省份

在重点省份,司美格鲁肽的销售呈现出明显的区域不均衡性,市场高度集中于少数核心城市。

(一)吉林省:高度集中,新剂型推广遇阻

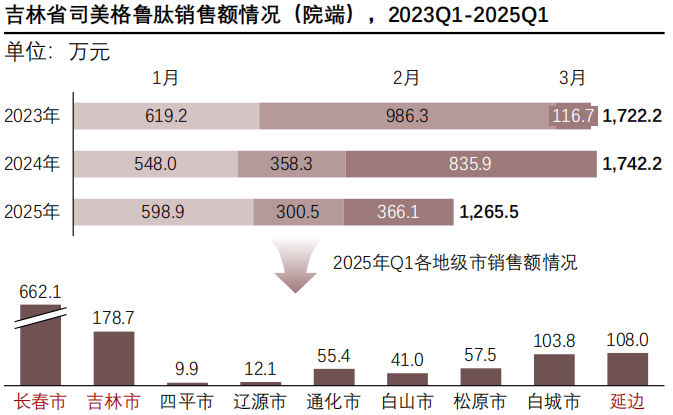

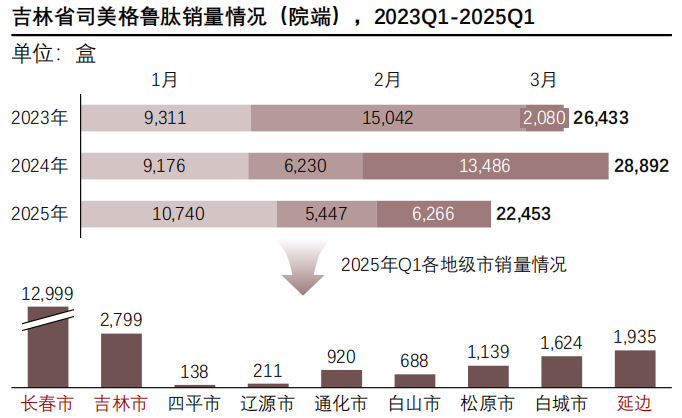

2025年Q1,吉林省司美格鲁肽院端销售额达1,265.5万元、销量22,453盒,但市场高度集中于长春等地,分布不均,后续需针对性开拓其他地级市,以挖掘增长潜力,平衡市场发展。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

从整体时间线来看,吉林省司美格鲁肽院端销售额在2023-2024年间呈现显著波动特征,至2025年前三月呈现连续递增趋势,市场阶段性特征明显。

从区域市场结构来看,2025年Q1各地级市销售额分布极不均衡,长春市以662.1万元的销售额形成绝对优势,占据主导市场地位;吉林市处于次要层级;其余地级市销售额普遍处于低位。这反映出吉林省内该药品市场集中度过高,多数地级市市场开发程度较低,后续需强化市场拓展与深耕策略。

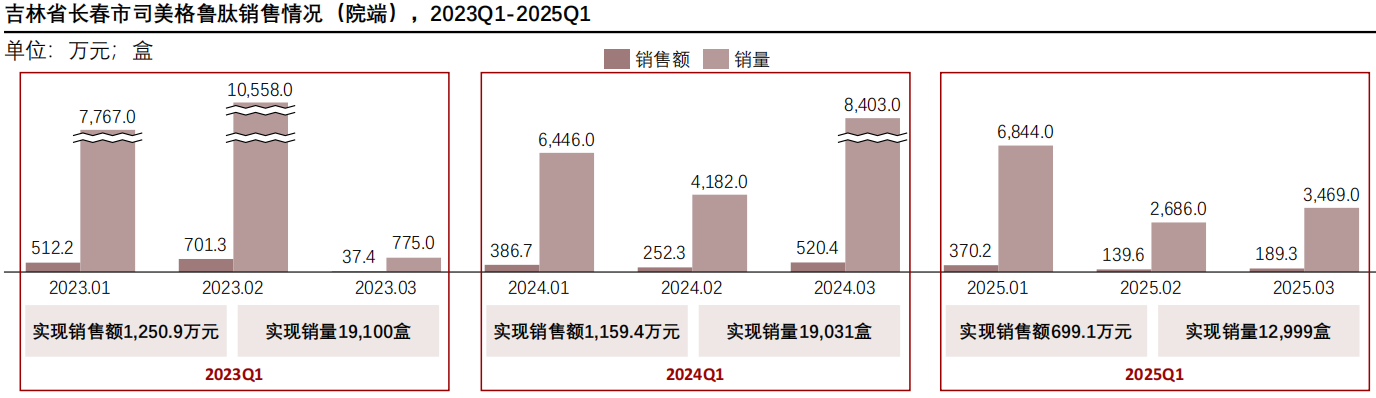

长春市:2025Q1,长春市司美格鲁肽院端销售额699.1万元、销量12,999盒,位列省内榜首,但较此前趋势下滑(2023Q1销售额1250.9万元、销量19,100盒,2024Q1波动中维持规模),新片剂获批未显成效。下滑主因:当地医疗评估流程严谨致采购延迟,医患对新剂型认知不足仍倾向原剂型,医保政策未明确支持,及省内竞争分流需求。后续需关注政策调整、推广力度与竞争格局变化。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

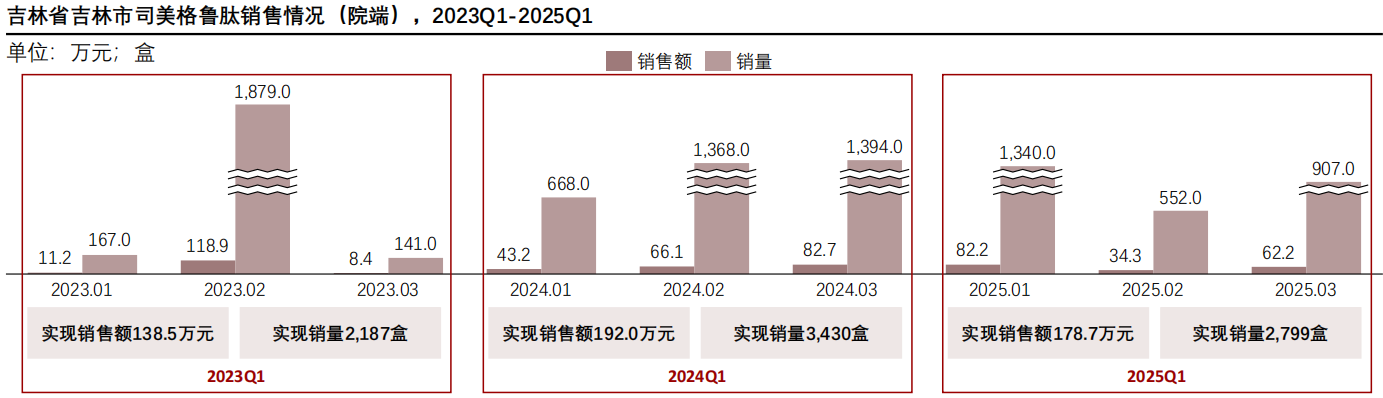

吉林市:2025Q1,吉林市司美格鲁肽院端销售额178.7万元、销量2,799盒,位列省内第二,增长态势未延续(2023年处早期培育阶段需求波动,2024年整体增长接受度提升)。新片剂获批未拉动销售,或因当地市场推广慢、评估采购流程长,医患认知信任不足,医保报销调整抑制需求,及同类产品竞争分流。后续需优化策略提振销售。

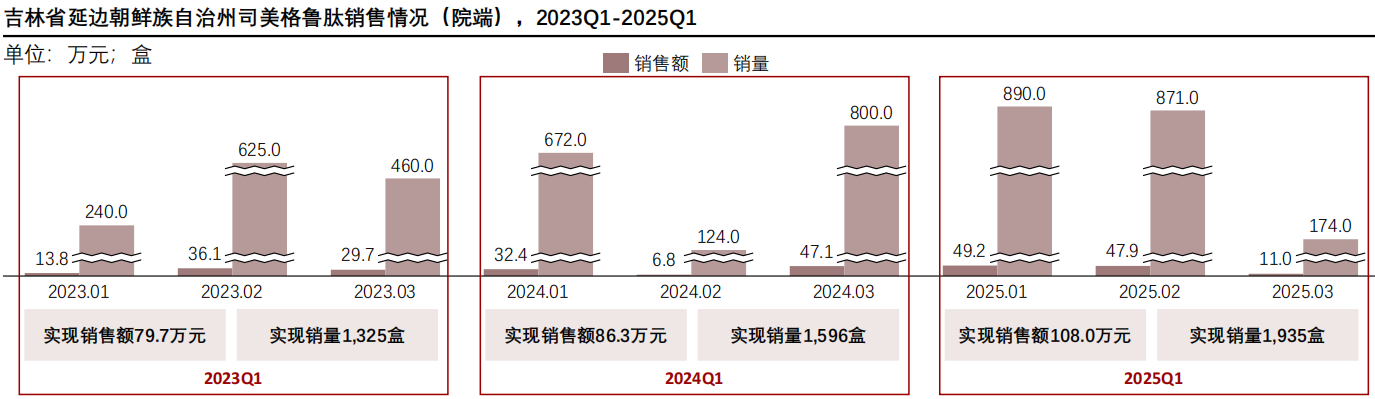

延边朝鲜族自治州:2025Q1,延边州司美格鲁肽院端销售额108.0万元、销量1,935盒,位列省内第三,2023-2025Q1呈阶段性特征(2023年初创需求缓释,2024年增长认知提升),但未因片剂获批显著增长(受全省新剂型效应未显影响)。制约因素:少数民族地区医疗资源分布与消费习惯差异致推广周期长,医疗机构评估复杂、医患接受需过程,医保政策与省内竞争限制增长。若精准施策且环境向好,有望突破瓶颈;反之或持续承压。

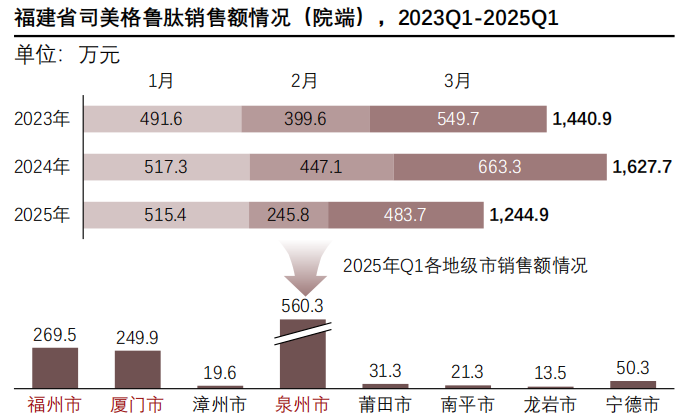

(二)福建省:泉州领跑,多地市开发不足

2025年Q1,福建省司美格鲁肽院端销售额达1,244.9万元,销量为22,810盒,市场表现有波动且地市间分布不均,需因地施策挖掘各区域增长潜力。

从整体时间线来看,福建省司美格鲁肽院端销售额呈现起伏不定态势,2023年Q1有一定规模,2024年整体上扬,2025年Q1达1244.9万元。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

从区域结构来看,2025年Q1各地级市销售额差异悬殊。泉州市以560.3万元独占鳌头,占据显著市场份额;福州市、厦门市等处于不同量级;莆田市、南平市等销售额则较低。这凸显福建省内该药品市场分布极不均衡,市场集中度较高,多数地级市市场有待深入开发与挖掘,后续应着力优化市场布局。

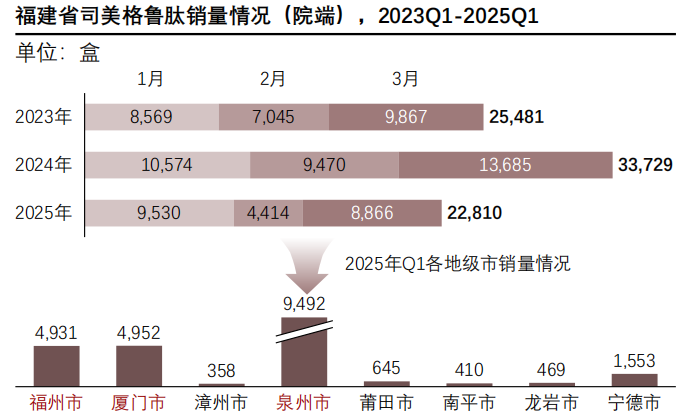

从销量来看,2023年各月销量有涨有跌,2024年同样起伏不定,至2025年Q1达22,810盒,市场销量走势复杂且蕴含发展契机。

从各地级市销量结构而言,市场分布不均衡。泉州市以9,492盒销量位居第一,占据显著优势;福州市、宁德市等销量处于不同层次;漳州市、莆田市等销量则相对较少。这凸显福建省内该药品销售高度集中于部分城市,多数地级市市场开发不足,亟需因地制宜地制定市场拓展策略,以充分释放市场潜力。

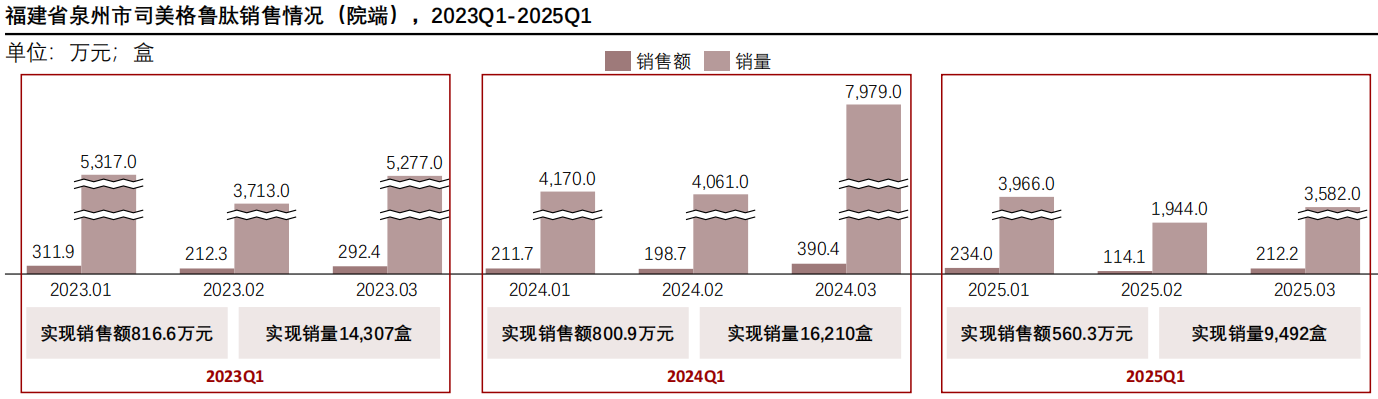

泉州市:2025Q1,泉州市司美格鲁肽院端销售额560.3万元、销量9,492盒,位列省内榜首,但较2024年3月高峰(销售额390.4万元、销量7,979盒)下滑明显。2023-2025Q1呈阶段性特征:2023年Q1低位波动(1月销售额311.9万元、销量5,317盒),2024年增长(3月达高峰),2025Q1新片剂获批未显效(全省皆然)。下滑主因:医疗评估流程严致采购延迟,医患认知不足仍倾向原剂型,医保限制,竞争加剧。后续需优化推广策略、关注政策变化,精准施策促回升。

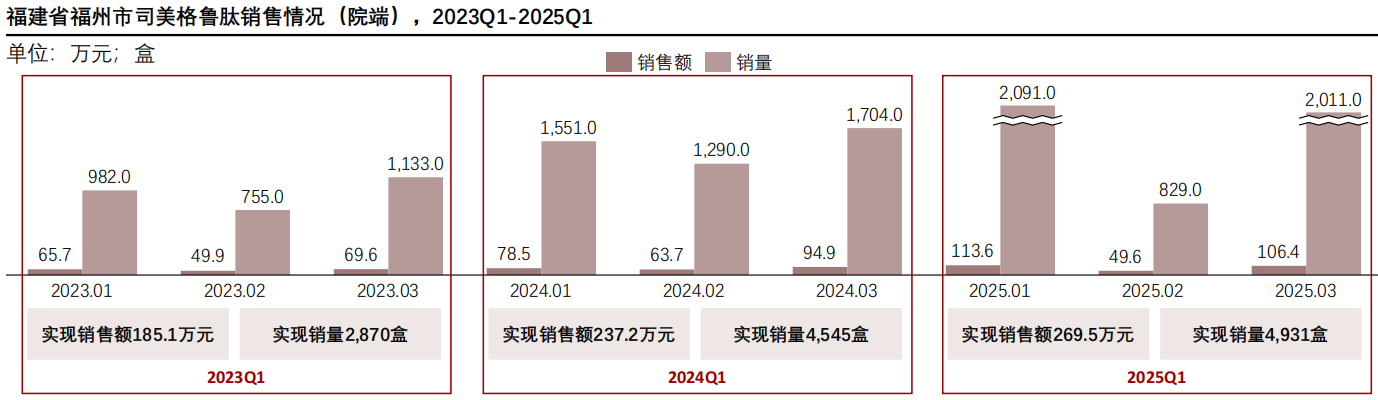

福州市:2025Q1,福州市司美格鲁肽院端销售额269.5万元、销量4,931盒,位列省内第二,较2024年增长但新剂型未爆发(全省皆然)。与泉州态势一致:2023年Q1低位波动(1月销售额65.7万元、销量982盒),2024年增长(3月销售额94.9万元、销量1,704盒)。未爆发主因:评估流程繁琐,医患认知需时间,医保限制,竞争加剧。后续需优化推广策略、加强医患教育,关注政策(如医保报销扩大),应对竞争压力。

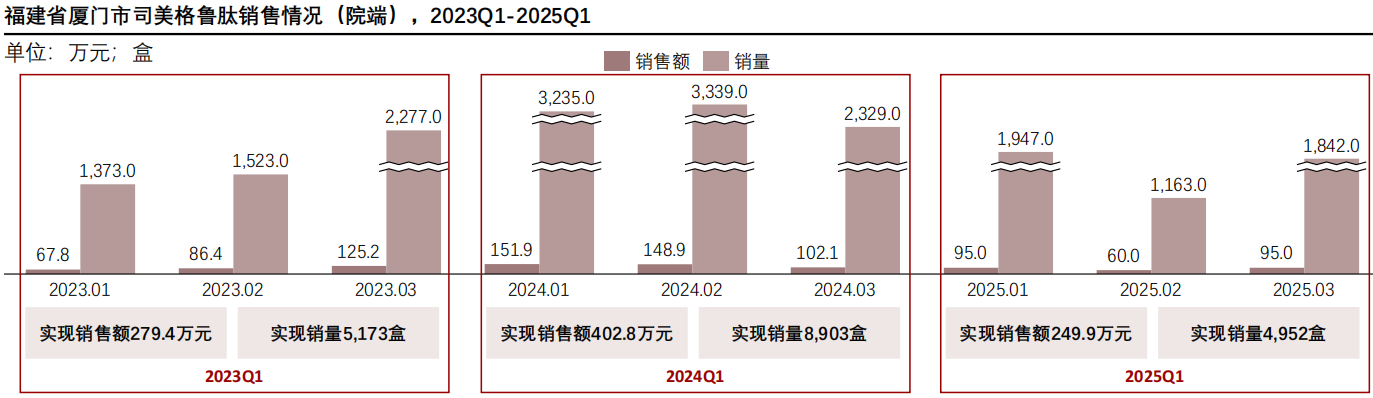

厦门市:2025Q1,厦门市司美格鲁肽院端销售额249.9万元、销量4,952盒,位列省内第三,增长动力待增强。2025年1-3月数据波动(1月95.0万元/1,947盒、2月60.0万元/1,163盒、3月95.0万元/1,842盒),因春节假期致2月需求洼地,未超过往峰值。对比福州(省会资源集聚)、泉州(推广举措),厦门无明显优势;新片剂获批未显效(存配送、进货时间差)。后续需抓片剂契机,协调铺货、加强机构教育,优化策略提升排名。

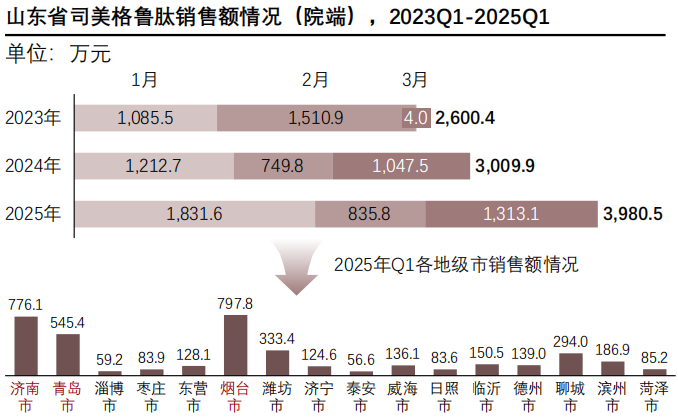

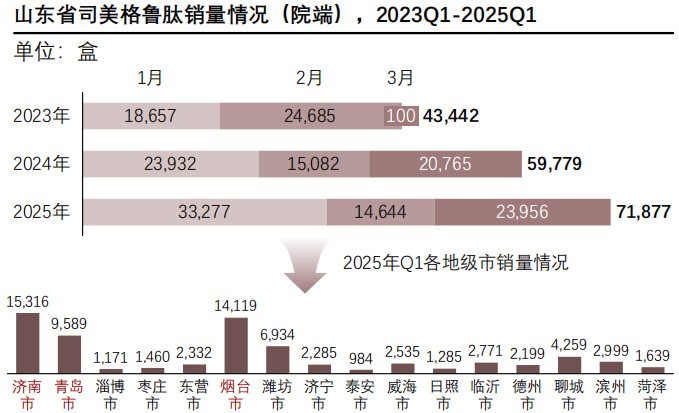

(三)山东省:整体增长强劲,内部梯队分明

2025年Q1,山东省司美格鲁肽院端销售额达3,980.5万元,销量71,877盒,整体增长态势明显但地市分布不均,后续可针对薄弱市场发力以挖掘增长空间。

从整体时间线来看,山东省司美格鲁肽院端销售额呈现明显增长态势,2023年Q1销售额起步于一定规模,2024年虽有波动但整体仍呈上升趋势,至2025年Q1已达到3980.5万元,展现出强劲的市场需求。

查数据,找摩熵!数据来源:摩熵医药数据库-院销智策

从区域结构看,2025年Q1各地级市销售额差异显著。济南市以776.1万元位居首位,东营市、烟台市等处于不同层次,菏泽市等销售额相对较低。这表明山东省内该药品市场分布不均衡,市场集中度较高,部分城市占据较大市场份额,而一些城市市场潜力尚未充分释放。

销量整体趋势与销售一致,山东省司美格鲁肽院端销量呈现出波动变化,2023年至2024年各月销量起伏明显,到2025年Q1总销量达到71,877盒,显示出该药品在市场上有着持续且复杂的需求动态,蕴含着一定的发展机遇。

从2025年Q1各地级市销量结构分析,市场分布极不均衡。济南市以15,316盒销量遥遥领先,占据较大市场份额;青岛、淄博等市销量处于不同水平;菏泽等市销量相对较低。这表明该药品销售集中在部分城市,多数地级市市场尚有较大开发空间。

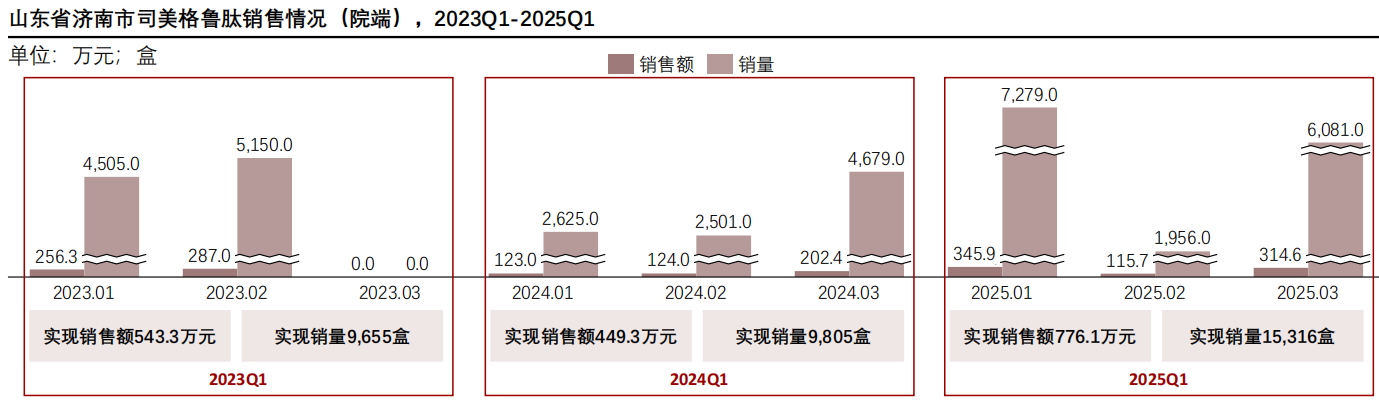

济南市:2025Q1,济南市司美格鲁肽院端销售额776.1万元、销量15,316盒,居省内首位。季度内销售受春节影响呈先降后升态势(1月345.9万元,2月115.7万元,3月314.6万元);近年同期对比显示,规模持续扩大,但2024年一季度曾因市场竞争与供应波动略有下滑。司美格鲁肽片剂于2025年1月在国内获批,济南已实现销售,但拉动作用尚未充分释放。作为省内“领头羊”,济南应巩固优势,借片剂上市契机优化供应、协同铺货、加强宣教,进一步扩大市场份额。

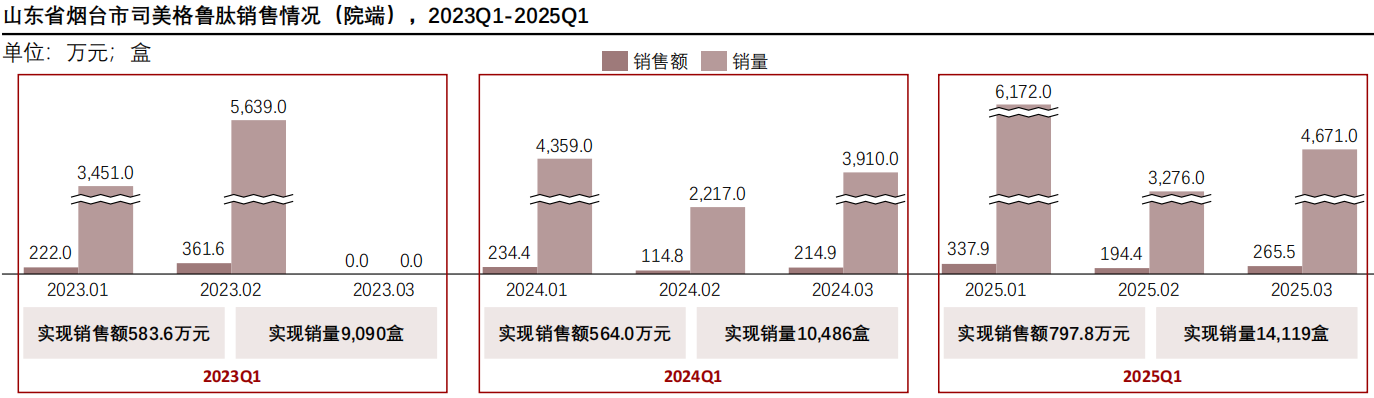

烟台市:2025Q1,烟台市司美格鲁肽院端销售额797.8万元、销量14,119盒,居省内第二位。受春节影响,季度内销售先降后升(1月337.9万元、2月194.4万元、3月265.5万元);近年规模持续扩大,但2024年同期受市场竞争与供应等因素影响略有下滑。片剂于2025年1月国内获批后,烟台已实现销售,响应速度与省内首位城市相当。作为省内第二,烟台应优化策略,借助片剂优势加强推广、保障供应,进一步缩小与领先城市的差距。

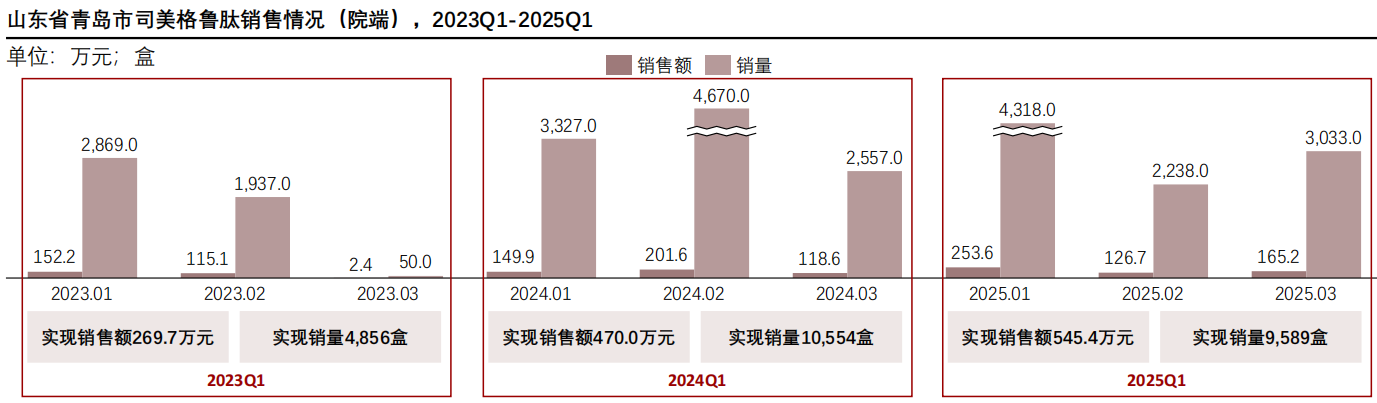

青岛市:2025Q1,青岛市司美格鲁肽院端销售额545.4万元、销量9,589盒,位列省内第三。季度内数据波动(1月253.6万元/4,318盒、2月126.7万元/2,238盒、3月165.2万元/3,033盒),因春节假期致2月需求洼地。历史对比:2023Q1销售额269.7万元、销量4,856盒(3月为省内少有销售数据),2024Q1销售额470.0万元、销量10,554盒(波动或受市场环境影响),2025Q1规模增长。2025年1月片剂获批后Q1无片剂销售数据。后续需保障注射剂供应,关注片剂动态(沟通引入),加强推广提升认知,谋求突破。

结语:

中国司美格鲁肽市场在直辖市与重点省份呈现差异化发展态势,京津沪渝各具特色,吉闽鲁区域分化显著。通过头豹报告的系统分析与摩熵医药数据库的数据支撑,行业参与者可精准洞察市场脉络,优化资源配置,在激烈的市场竞争中科学布局、抢占先机。无论是企业战略规划、投资机构研判,还是学术研究分析,摩熵医药数据库均是洞悉中国医药市场动态不可或缺的权威工具。

相关拓展阅读:

1. 司美格鲁肽2025年Q1市场报告:临床突破、安全争议与竞品围剿全解读

2. 司美格鲁肽市场全景:2025年Q1销售数据×研发管线×区域分化趋势报告

以上内容均来自头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第一季度市场回顾》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物销售情况吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论