截至2026年3月,全球制药巨头默沙东(Merck & Co.,在美国和加拿大以外称为MSD)正处于其企业历史上最具决定性的战略拐点。2025财年,默沙东实现全球销售额650亿美元,相较于2024年实现了常态化增长,但其核心资产——PD-1抑制剂帕博利珠单抗(Keytruda,简称“K药”)及其皮下注射剂型(Keytruda Qlex)的销售额高达317亿美元,占其581.4亿美元制药业务总收入的半壁江山。这种高度的单一资产依赖在赋予默沙东庞大现金流的同时,也构筑了制药史上规模空前的“专利悬崖”风险。

针对这一迫在眉睫的系统性风险,默沙东的战略逻辑已经发生根本性重构。管理层不再仅仅依赖防御性的生命周期管理,而是明确提出了“管线驱动的全面重构”计划,目标是在2030年代中期通过内部研发与外部并购,创造超过700亿美元的非风险调整后新商业机会。

这一宏大的转型蓝图建立在四大支柱之上:

第一,通过皮下注射剂型和早期辅助治疗适应症,极限延长Keytruda的商业寿命;

第二,在肿瘤学领域实现“超越PD-1”的代际跃升,重注抗体偶联药物(ADC)与个性化新抗原疗法(INT);

第三,在心血管与代谢领域发力,以Winrevair和MK-0616为核心,开辟百亿美元级别的第二增长极;

第四,通过高频、高溢价的精准并购(如对Cidara、Verona和Prometheus的收购),系统性填补免疫、呼吸及抗感染管线的空白。

本报告基于截至2026年3月16日的最新临床数据、并购动态、财务指引及宏观政策环境,对默沙东的业务基本面、管线潜力、技术创新及未来估值模型进行深度剖析。研究表明,尽管在2026财年公司将面临巨额并购费用导致的每股收益(EPS)承压,以及中国区疫苗业务的阵痛,但其底层资产的重构已初见成效。默沙东正在成功地将令人生畏的专利悬崖,转化为平缓的过渡期,为其在2030年代继续引领全球医药创新奠定坚实的根基。

一、 核心资产的繁荣与隐忧:Keytruda的生命周期管理与IRA法案冲击

1. 2028年“超级悬崖”与《通胀削减法案》的双重共振

Keytruda无疑是现代肿瘤免疫治疗的基石,2024年以295亿美元的销售额问鼎全球“药王”,2025年继续保持7%的名义增长,达到317亿美元,其在全球早期癌症(如三阴性乳腺癌、非小细胞肺癌和肾细胞癌)及转移性适应症中的高渗透率无可撼动。

然而,这种空前的商业繁荣背后隐藏着巨大的结构性脆弱。2028年被业界普遍视为K药的“超级悬崖年”。届时,K药不仅将失去美国市场的核心专利保护,面临安进(Amgen)、三星生物(Samsung Bioepis)及Celltrion等厂商处于后期开发阶段的生物类似药的猛烈价格战冲击,更严峻的是,其将遭遇美国《通胀削减法案》(IRA)的直接干预。

美国医疗保险D部分(Medicare Part D)的重新设计深刻改变了高价值生物制剂的支付逻辑。根据新规,在灾难性阶段,联邦政府支付的再保险比例从80%骤降至20%,而制药商必须为最高用药成本的患者承担20%的费用,这对于严重依赖高成本肿瘤药物的默沙东而言,构成了数十亿美元的财务逆风。此外,K药预计将于2026年被正式纳入美国IRA法案的政府定价谈判名单,新的强制折扣价格将于2028年1月1日生效。这种“专利到期+行政降价”的双重叠加在制药史上前所未有。分析模型预测,K药的销售额将在2027年或2028年达到约340亿至355亿美元的峰值,随后在2029年出现约19%的断崖式下跌,并在2031年回落至190亿美元的基线水平。

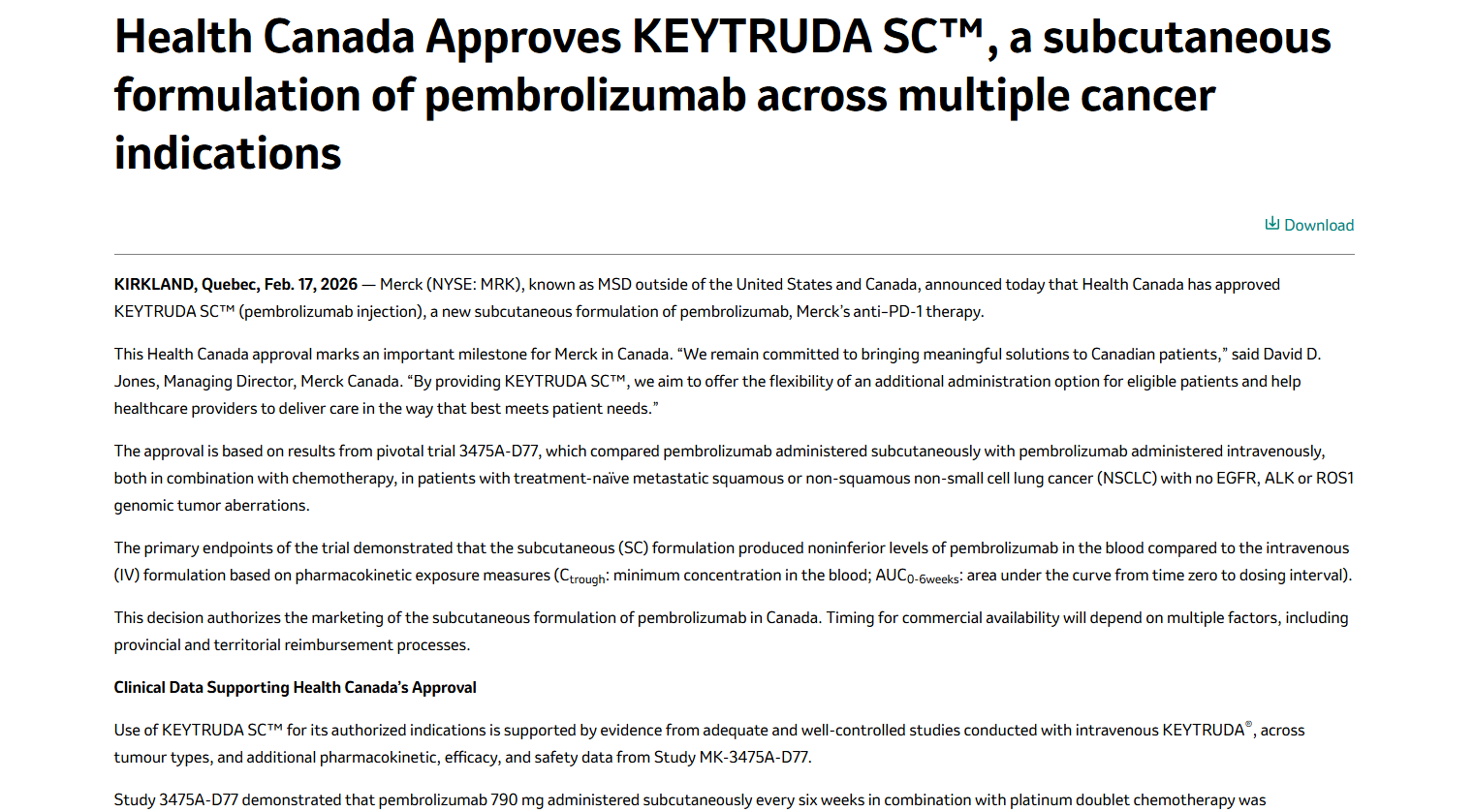

2. 深度防御机制:Keytruda Qlex(皮下注射剂型)的战略护城河

面对不可逆的流失,默沙东采取了极具侵略性的生命周期延长策略。2025年下半年,美国FDA和加拿大卫生部基于关键的3475A-D77试验数据,相继批准了K药的新型皮下注射剂型(Keytruda SC,商品名KEYTRUDA QLEX),并一口气获批了数十种肿瘤适应症。该项试验的药代动力学(PK)数据证明,在联合化疗治疗初治转移性鳞状或非鳞状非小细胞肺癌(NSCLC)患者时,皮下注射剂型在最小血药浓度(Ctrough)和浓度-时间曲线下面积(AUC)等关键暴露指标上,均不劣于传统的静脉注射(IV)剂型。

皮下注射剂型的获批并非单纯的给药途径优化,而是默沙东深度的商业防御护城河。静脉滴注通常需要耗费患者和医疗机构约30分钟乃至更长时间,而皮下注射则将给药时间缩短至数分钟,极大地缓解了肿瘤中心的床位周转压力,并显著提升了患者的治疗依从性与生活质量。更重要的是,Keytruda Qlex享有独立的专利保护期与配方专利壁垒。通过在2026至2028年间推动医生处方和患者习惯的全面转换,默沙东意图在专利悬崖到来时制造巨大的“剂型粘性”。即使2028年静脉注射版的生物类似药上市,相当一部分患者和医生出于临床便利性考虑,将拒绝转换为廉价的IV类似药。这一转换策略在2025年第四季度已初见成效,Keytruda Qlex迅速产生了4000万美元的销售额,预计这将在2028-2030年的关键过渡期内,为默沙东挽回数十亿美元的特许经营价值。

二、 肿瘤管线的代际跃升:“超越PD-1”的ADC与新抗原疫苗布局

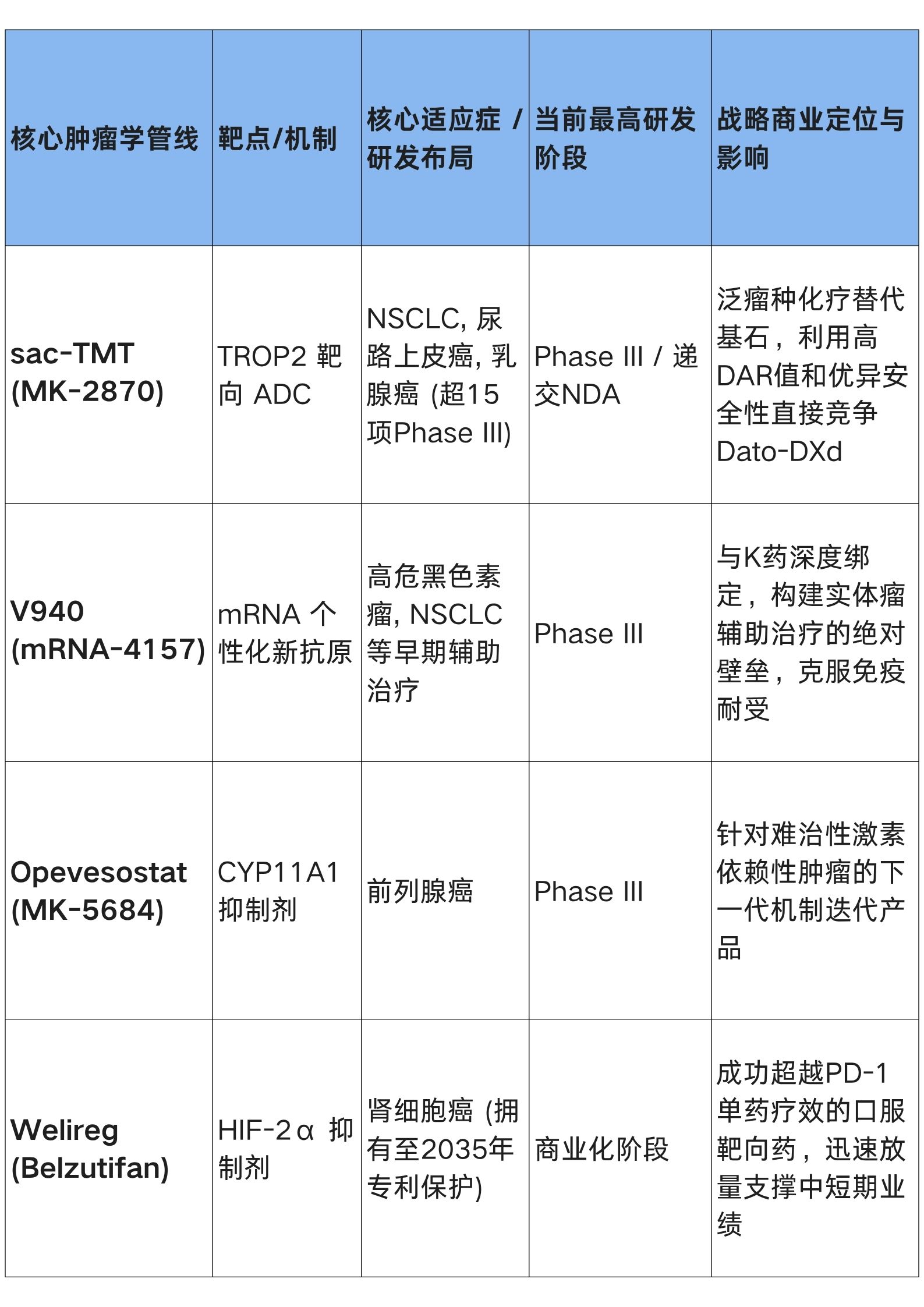

为了填补K药留下的巨额真空,默沙东正在不遗余力地构建“下一代肿瘤学”管线。公司重组了人类健康业务,由Jannie Oosthuizen出任肿瘤业务部总裁,目标是在2030年代中期实现250亿美元的新肿瘤药物收入。这一目标的兑现,高度依赖于抗体偶联药物(ADC)的差异化竞争和mRNA个性化新抗原疗法(INT)的颠覆性突破。

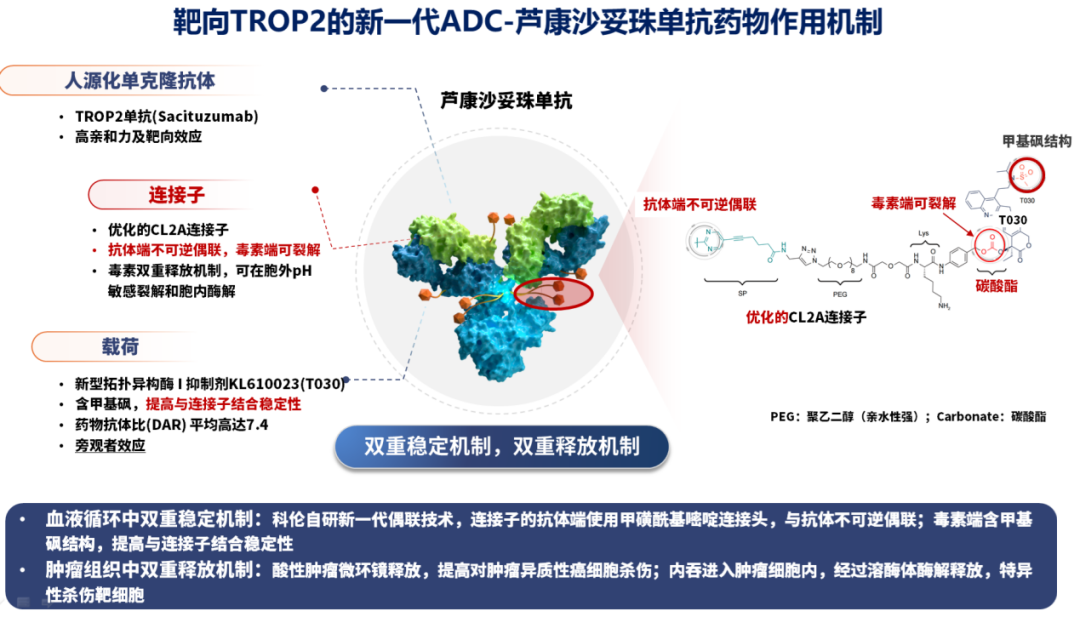

1. ADC赛道的博弈:sac-TMT的优效性与TROP2格局的重塑

在ADC领域,默沙东采取了广泛布局的策略,其核心底层资产包括从中国科伦博泰(Kelun-Biotech)引进的TROP2靶向ADC药物sacituzumab tirumotecan(sac-TMT,芦康沙妥珠单抗,研发代号MK-2870/SKB264),以及与第一三共(Daiichi Sankyo)达成的潜在价值超220亿美元的深度合作。

MSD与Daiichi Sankyo交易事件

查数据,找摩熵!图源:摩熵-投融资

sac-TMT正在迅速确立其在TROP2靶点赛道中的“Best-in-Class”潜力。该药物采用了一种独特的双功能连接子,并搭载了一种新型的贝洛替康衍生拓扑异构酶I抑制剂作为毒性载荷。其最显著的结构特征在于高达7.1的药物抗体比(DAR),这一设计在理论上使其比阿斯利康与第一三共联合开发的Dato-DXd(DAR 4.0)具有更强的细胞毒性投递能力。

新一代靶向TROP2 ADC芦康沙妥珠单抗作用机制

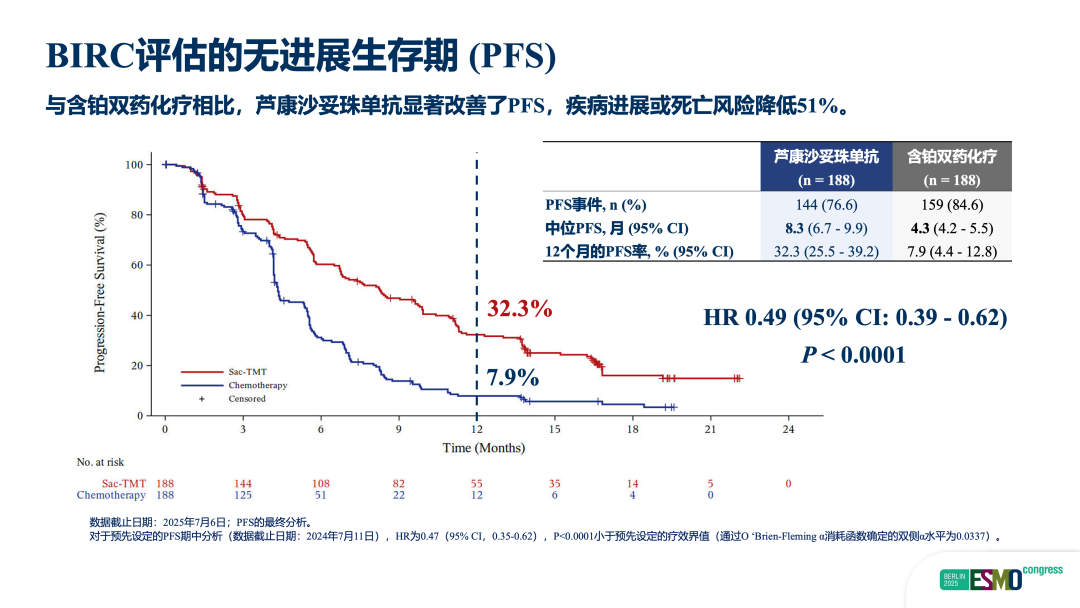

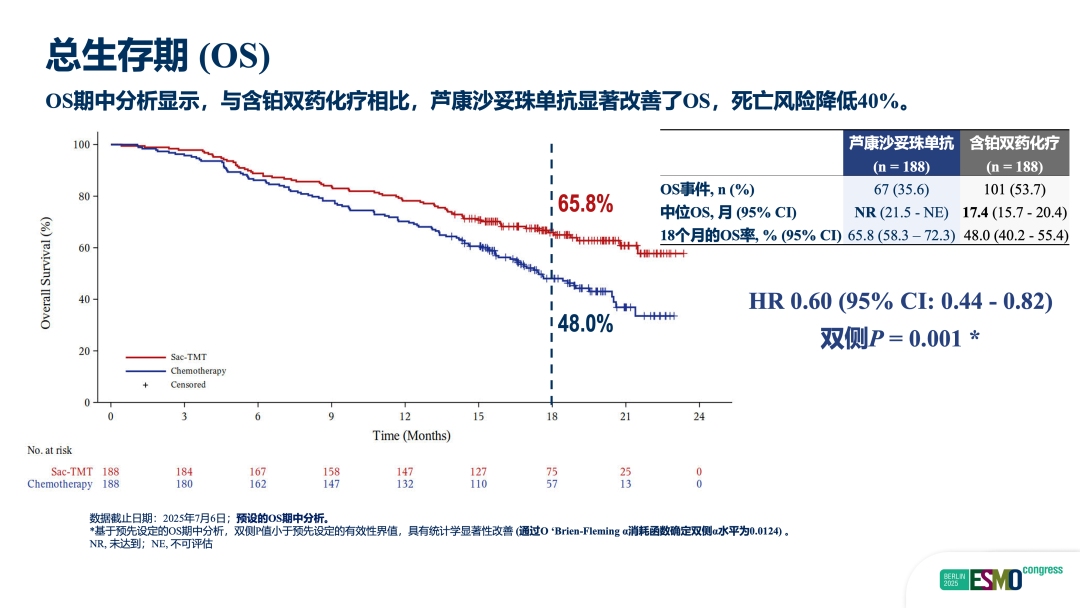

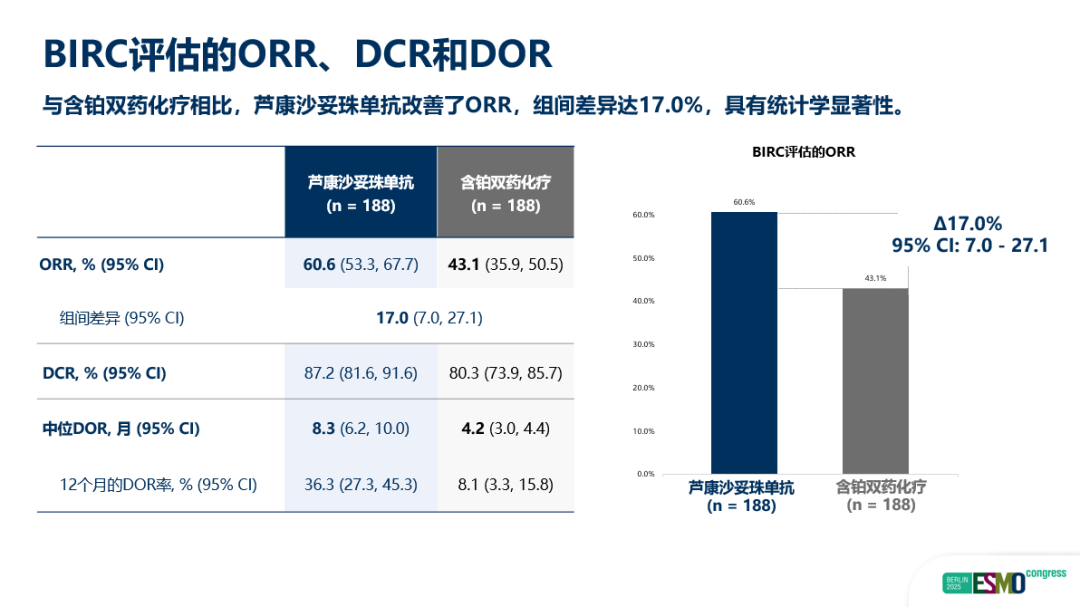

在2025年及2026年初公布的一系列关键临床数据中,sac-TMT展现出了惊艳的疗效。在《新英格兰医学杂志》(NEJM)发表的Phase III OptiTROP-Lung04研究中,针对EGFR-TKI耐药的晚期非小细胞肺癌患者,sac-TMT单药治疗相较于标准化疗,将疾病进展或死亡风险大幅降低,总生存期(OS)风险比(HR)达到0.60(p=0.001),18个月OS率高达65.8%,而化疗组仅为48.0%。在针对不适合顺铂治疗的晚期尿路上皮癌(UC)一线治疗的2870-002/SKB264-II-06试验(Cohort B)中,sac-TMT联合K药的客观缓解率(ORR)达到68%,中位无进展生存期(PFS)达11.2个月,中位缓解持续时间(DOR)长达15.4个月。

BIRC评估的无进展生存期(PFS)

总生存期(OS)

BIRC评估的ORR、DCR和DOR

对比当前的ADC竞争格局,sac-TMT的临床优势不仅在于生存数据的绝对值,更在于其差异化的安全性特征。吉利德的Trodelvy(Sacituzumab govitecan)因高频的严重中性粒细胞减少和腹泻受限,而Dato-DXd则引发了业界对间质性肺病(ILD)安全信号的担忧。相比之下,sac-TMT的主要3级或以上不良反应集中在可控的血液学毒性和口腔黏膜炎。在OptiTROP-Lung04研究中,sac-TMT组未发生ILD或肺炎,也未报告与治疗相关的死亡事件。

整体安全性总结

基于这一出色的风险收益比,默沙东已经针对sac-TMT启动了超过15项全球Phase III临床试验,意图利用K药现有的全球商业网络,将sac-TMT打造成泛瘤种的新一代基础药物。2025年第四季度,美国FDA更是授予sac-TMT国家优先审查凭证,为其在2026-2027年的快速商业化铺平了道路。

相较之下,默沙东与第一三共的合作则面临高风险与高回报并存的局面。尽管支付了高昂的首付款,但合作进展并非一帆风顺。靶向HER3的patritumab deruxtecan (HER3-DXd) 因第三方制造工厂的合规性缺陷,于2024年中期收到FDA的完全回复信(CRL);而ifinatamab deruxtecan (I-DXd) 则在2025年底因ILD安全信号被FDA置于部分临床暂停状态。这突显了ADC赛道虽然热度极高,但复杂的偶联制造工艺和脱靶毒性管理依然是不可忽视的尾部风险。

2. 个性化新抗原疗法(INT):V940开启实体瘤定制化免疫时代

如果说ADC是化学偶联技术的巅峰,那么默沙东与Moderna联合开发的V940(mRNA-4157)则代表了实体瘤生物治疗的另一个范式转移。该疗法根据患者肿瘤切除样本的独特基因组测序结果,利用mRNA技术定制生成最多34种新抗原,旨在引导患者的免疫系统产生针对其特定肿瘤突变特征的T细胞免疫反应。

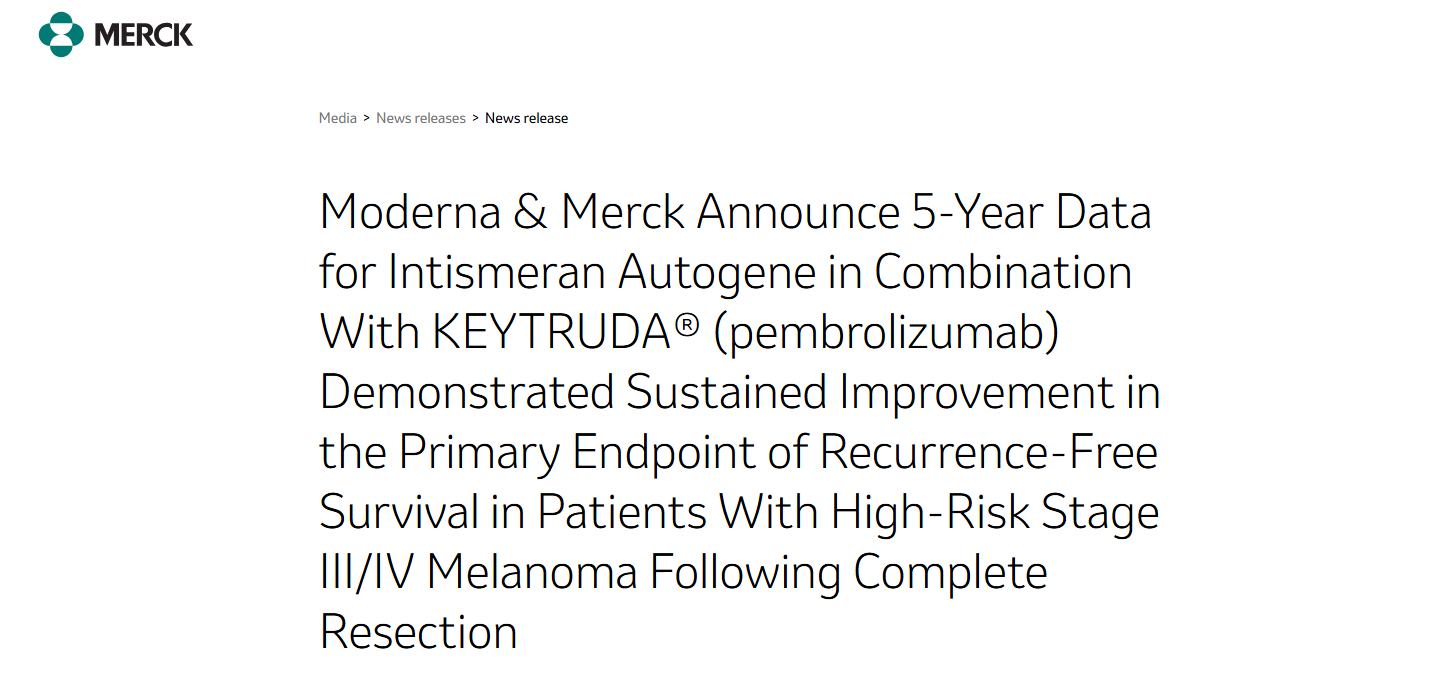

在2026年1月公布的Phase IIb KEYNOTE-942/mRNA-4157-P201试验的5年长期随访数据中,V940联合K药在完全切除的高危黑色素瘤(III/IV期)患者中,展现出了前所未有的持久疗效。与单用K药相比,该联合疗法将复发或死亡风险(RFS)降低了49%(HR=0.510, [95% CI, 0.294–0.887], p=0.0075),同时将远处转移或死亡风险(DMFS)降低了65%(HR=0.347)。

5年随访数据的出炉对整个肿瘤免疫学界具有里程碑意义。此前,市场对mRNA肿瘤疫苗最大的担忧在于其诱导的免疫反应可能随着时间推移而衰减。然而,HR=0.510这一极具统计学意义的数据表明,个性化新抗原不仅能诱导急性的抗肿瘤反应,还能在患者体内建立起深刻且持久的免疫记忆。基于此,默沙东和Moderna正在疯狂扩张其临床版图,目前已有8项Phase II和Phase III试验在黑色素瘤、非小细胞肺癌、膀胱癌和肾细胞癌等多个瘤种中展开。V940有望在2026或2027年通过事件驱动的加速审批途径上市,成为K药在辅助治疗阶段最完美的“终身伴侣”,这不仅能极大地提高早期癌症的治愈率,更能将K药的生命周期在事实上硬性延长至2030年代末。

三、 心血管与代谢领域的“二次复兴”:重塑百亿级新版图

如果说肿瘤管线是默沙东抵御专利悬崖的“防波堤”,那么心血管与代谢领域则是其实现增量突破的“进攻尖刀”。公司管理层明确指出,该领域预计将在2030年代中期贡献约150亿美元的收入,成为支撑默沙东估值重塑的第二增长极。

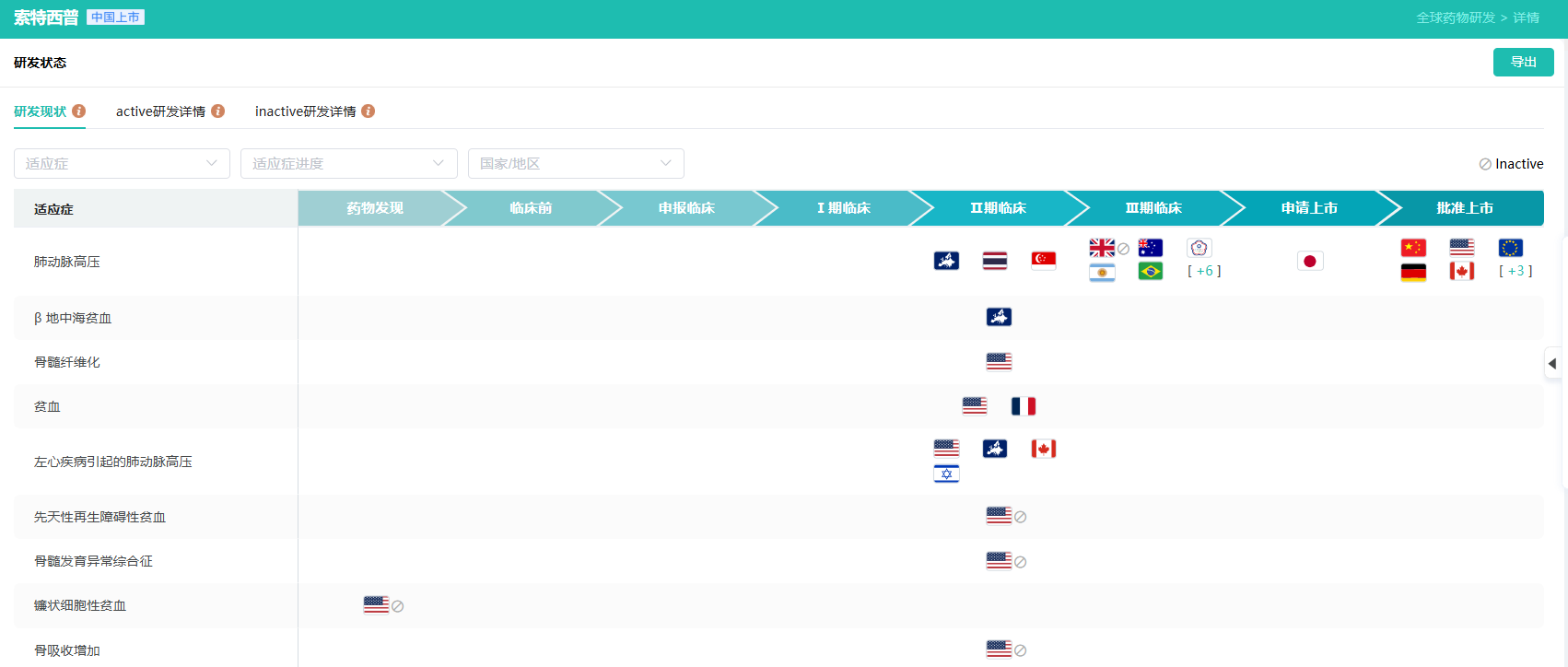

1. Winrevair (sotatercept):重新定义肺动脉高压(PAH)的全病程治疗

2024年获批的Winrevair是通过2021年115亿美元收购Acceleron获得的核心资产,作为全球首个且唯一的激活素信号传导抑制剂,它直接干预了PAH的底层病理机制。在经历上市初期的短暂市场观望后,Winrevair在2025年迎来了业绩的全面爆发,全年销售额达到14亿美元,一举奠定了其在重症心血管领域的重磅炸弹地位。

Winrevair的强劲放量源于真实世界证据对早期临床试验疑虑的粉碎。此前,市场对其在注册试验中表现出的潜在出血风险及心包积液事件存在广泛担忧。然而,2025年Leerink Partners针对美国心血管专家和呼吸专家的详尽处方调研显示,“真实世界的安全性远好于预期”。在被调研的近12000名PAH患者中,Winrevair的处方渗透率已达到约10%,且没有医生因心包事件而暂停或中断治疗,这与同期竞争对手Keros Therapeutics因心包积液事件被迫暂停临床试验形成了鲜明对比,直接加速了Winrevair的市场渗透。

更具颠覆性的是,默沙东正在通过详尽的临床矩阵不断拓宽Winrevair的适应症上限与下限:

Winrevair研发现状

查数据,找摩熵!图源:摩熵医药数据库

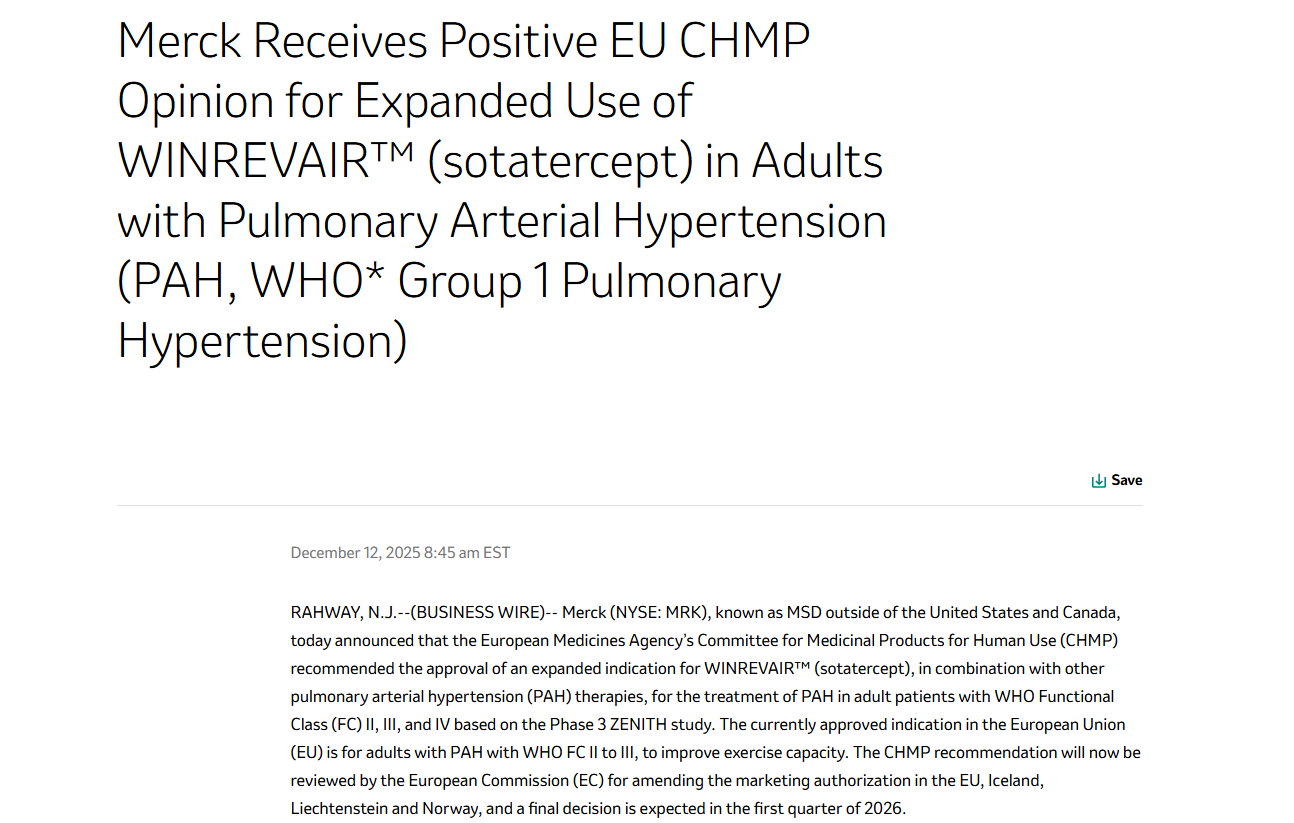

- HYPERION Phase III研究:针对确诊不足一年的新发PAH患者(即疾病早期),该研究显示Winrevair联合背景疗法将临床恶化事件风险降低了惊人的76%(安慰剂组37%患者恶化,而Winrevair组仅11%)。这一数据使其有能力将用药端口大幅前移,从二/三线抢救用药转变为早期标准治疗。美国FDA已接受基于此项研究的补充生物制品许可申请(sBLA),PDUFA日期定于2026年9月21日。

- ZENITH Phase III研究:针对高死亡风险的晚期(WHO FC III或IV级)PAH患者,该试验因中期分析显示压倒性疗效(显著降低全因死亡、肺移植或因PAH恶化住院的综合风险)而被独立数据监测委员会提前终止。基于此压倒性证据,欧洲药品管理局(EMA)人用药品委员会(CHMP)已于2026年1月建议扩大其适用人群,全面覆盖晚期重症患者。

通过打通从早期新发到极重度高危的全病程治疗路径,并进一步探索其在射血分数保留的心力衰竭(HFpEF)并发肺动脉高压中的应用(CADENCE试验),Winrevair的峰值销售预期已从最初的30亿美元大幅上调,成为后K药时代最稳定的摇钱树。

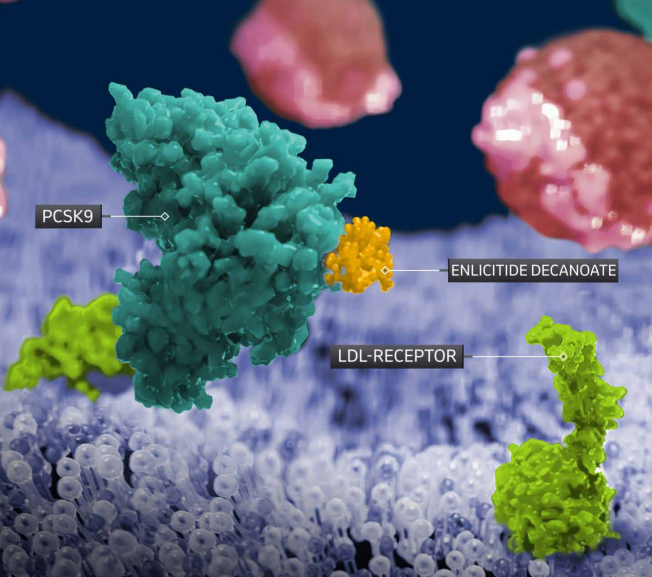

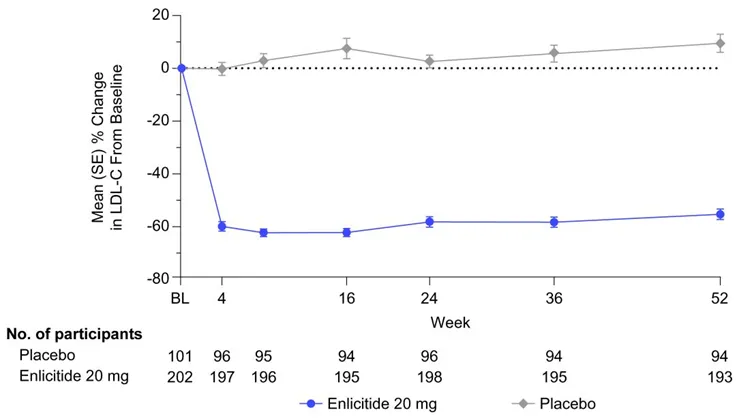

2. MK-0616 (Enlicitide):口服PCSK9的“降维打击”与基层医疗破局

在血脂管理领域,MK-0616(Enlicitide)作为一种创新的口服大环肽PCSK9抑制剂,正在展现出改变行业格局的巨大潜力。

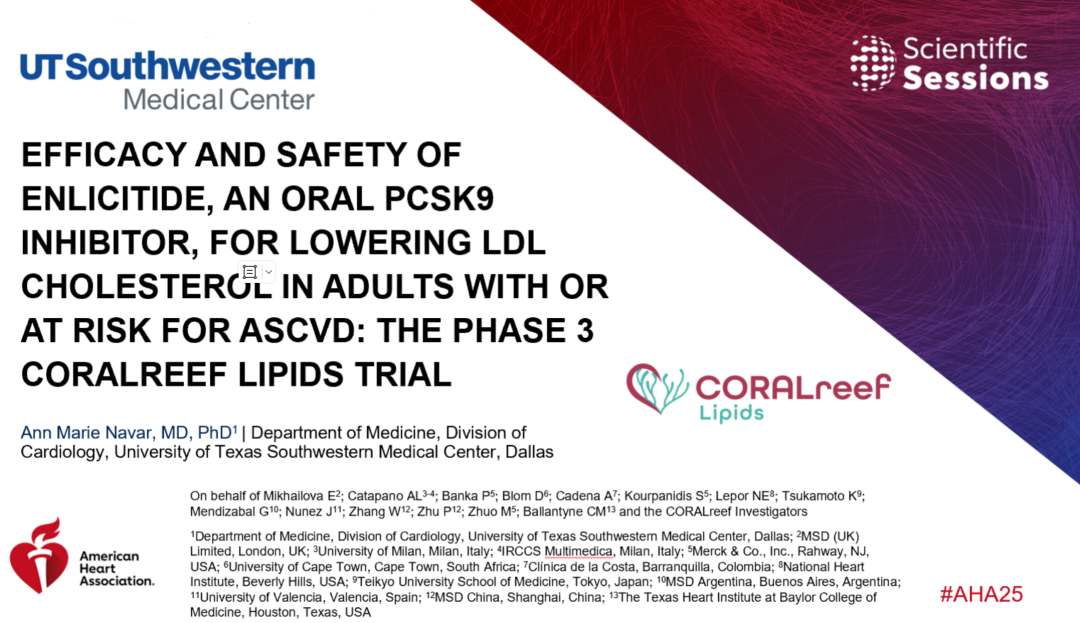

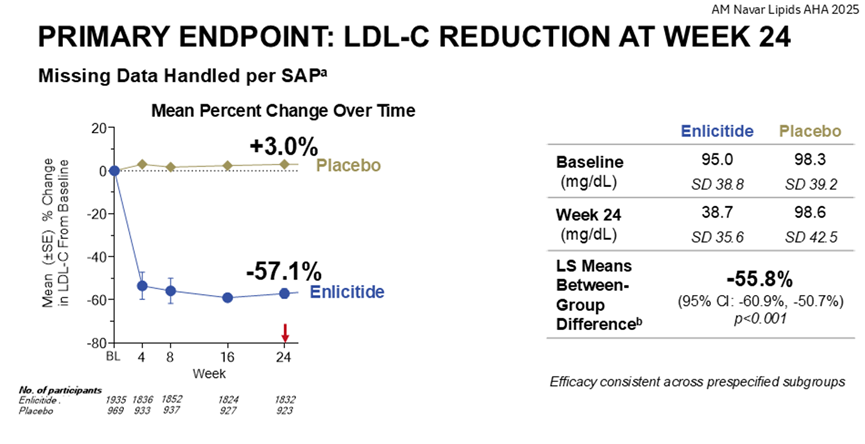

在2025年举行的美国心脏协会(AHA)科学会议上,默沙东公布了Phase III CORALreef系列研究的完胜数据。

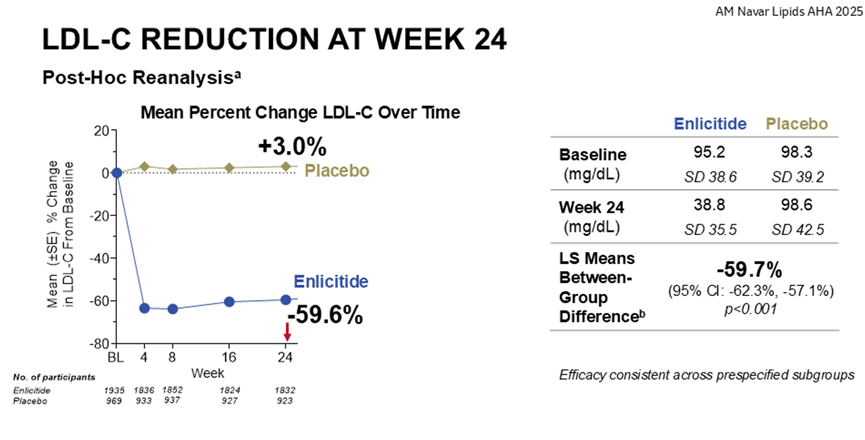

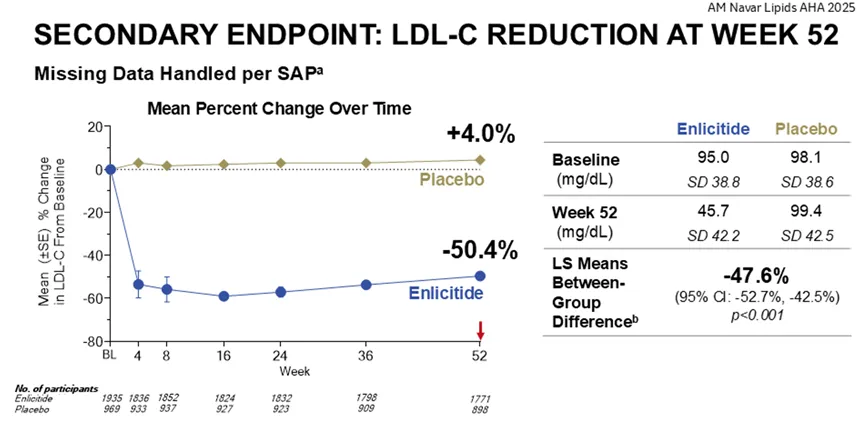

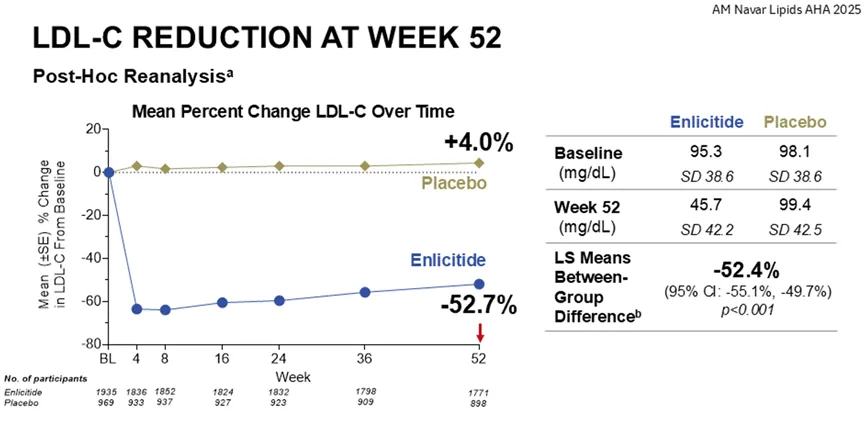

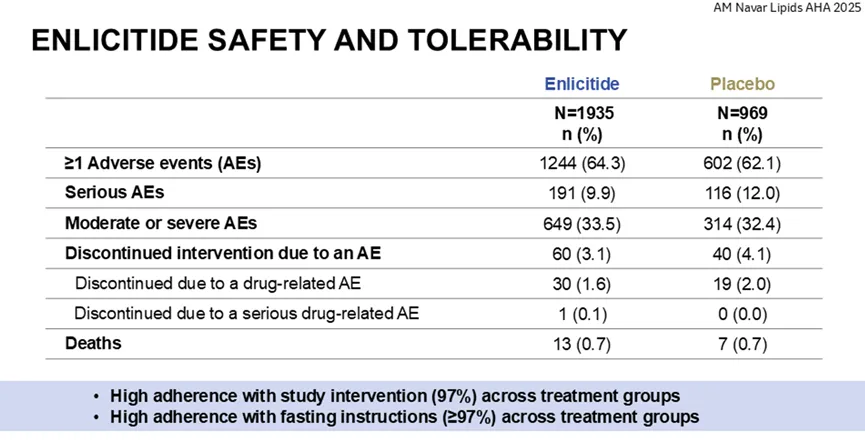

在CORALreef Lipids试验中,针对具有动脉粥样硬化性心血管疾病(ASCVD)病史或高风险且已接受他汀类药物背景治疗的患者,每日一次的口服Enlicitide在第24周使低密度脂蛋白胆固醇(LDL-C)相较于安慰剂大幅降低了59.7%,且安全性特征与安慰剂相当。同时,在针对杂合子型家族性高胆固醇血症(HeFH)的CORALreef HeFH试验,以及与其他口服降脂药(如依折麦布和bempedoic acid)头对头比较的CORALreef AddOn试验中,Enlicitide均达到了所有主要及次要终点。

CORALreef Lipids 研究主要终点分析结果

CORALreef Lipids 研究主要终点事后再分析结果

CORALreef Lipids 研究次要终点分析结果

CORALreef Lipids 研究次要终点事后再分析结果

CORALreef HeFH 研究 LDL-C 降低分析

CORALreef Lipids 研究安全性分析结果

现有的注射型PCSK9抑制剂(如安进的Repatha和赛诺菲/再生元的Praluent)虽然降脂效果极佳,但由于频繁注射带来的患者抗拒心理和高昂的系统成本,市场渗透率一直极低。Leerink的测算显示,2024年美国PCSK9生物制剂的总销售额仅约18亿美元,远低于华尔街最初预测的400亿美元蓝海。MK-0616的出现是一次彻头彻尾的“降维打击”。它利用大环肽技术,首次将单克隆抗体级别的降脂靶向效力浓缩进了一枚可在室温下保存的日服药片中。

这种给药途径的革命性变化将直接引爆基层医疗市场,彻底解决“注射犹豫”的痛点。默沙东已利用优先审查凭证加速其审批进程,若其在2026年底前顺利获批并伴随更具广泛可及性的定价策略,MK-0616不仅能迅速转化现有的注射剂用户,更能将广大的他汀类不耐受或不达标群体纳入版图。分析师普遍预测,这是一款具备年销售额超50亿美元潜力的超级重磅炸弹,是默沙东在心血管代谢领域复兴的基石。

3. GLP-1赛道的差异化突围:引入口服小分子MK-4082 (HS-10535)

尽管礼来(Eli Lilly)和诺和诺德(Novo Nordisk)在GLP-1减肥赛道占据了绝对的垄断地位,默沙东并未放弃这一超级蓝海,而是选择了极具策略性的差异化切入点。2024年底,默沙东以1.12亿美元的首付款(潜在里程碑付款高达19亿美元)从中国翰森制药(Hansoh Pharma)获得了临床前口服小分子GLP-1受体激动剂 HS-10535(MK-4082)的全球独家授权。

当前口服GLP-1赛道的竞争焦点在于摆脱饮食和水分限制,例如礼来正在开发的非肽类小分子orforglipron在Phase III ACHIEVE-3试验中,在降糖和减重双终点上均击败了口服司美格鲁肽。

ACHIEVE-3 完整结果

面对如此激烈的竞争,默沙东的策略并非在单纯的减重领域与礼来死磕,而是利用自身在心血管事件预后管理上的深厚积累。默沙东研究实验室总裁Dean Y. Li明确指出,引入MK-4082的目的是“提供超出减重范围的额外心血管代谢获益”。这种“错位竞争”策略彰显了默沙东务实的研发哲学:将肥胖视为心血管疾病的底层危险因素,通过整合MK-0616与MK-4082,打造覆盖血脂、血糖和体重的全方位代谢管理组合。

四、 呼吸系统与抗感染领域的连环并购布局

面对2026年后的专利悬崖缺口,默沙东在短时间内连续发起了总值逾300亿美元的战略并购组合(Prometheus、Verona、Cidara),这清晰地勾勒出其通过外部资本注入迅速丰满免疫和呼吸管线的雄心。

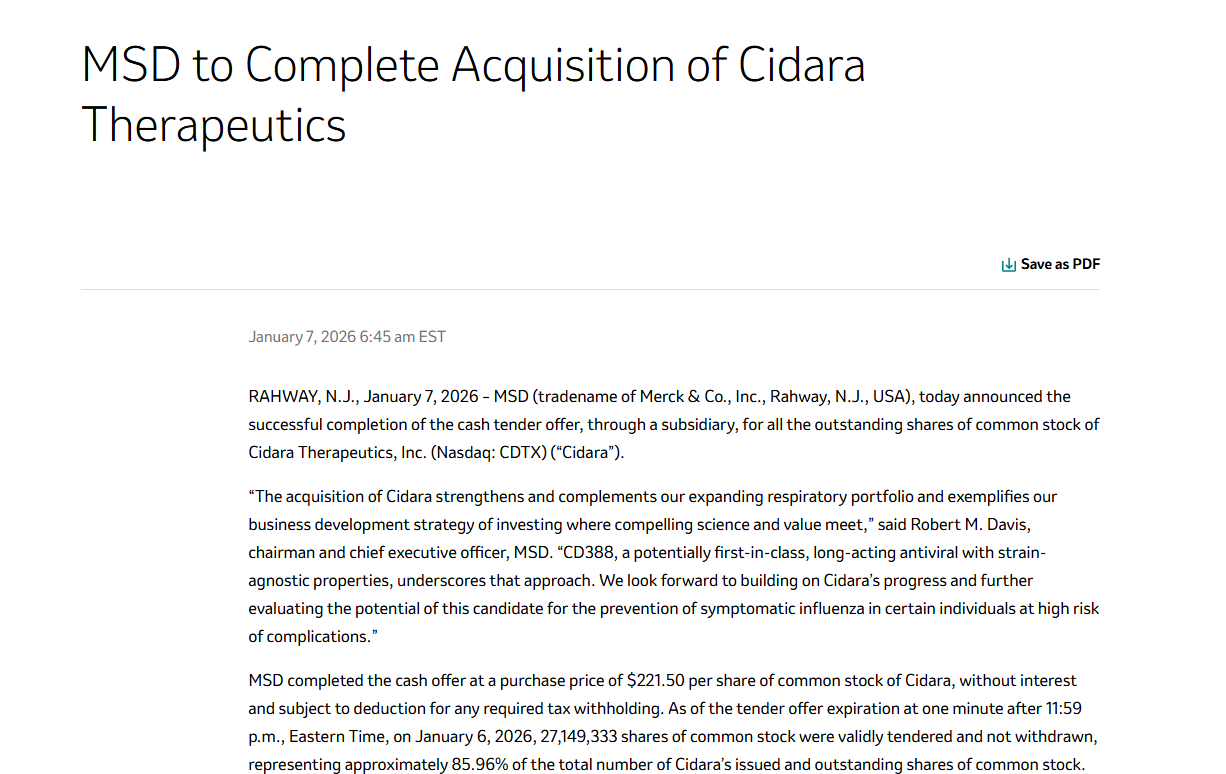

1. 突破流感防治瓶颈:92亿美元收购Cidara与革命性的CD388

2026年1月,默沙东正式以92亿美元(每股221.50美元,溢价高达109%)完成了对加州生物技术公司Cidara Therapeutics的全面要约收购。这场备受瞩目的高溢价并购的核心资产,是目前处于Phase III临床阶段的长效、无毒株限制的流感预防抗病毒药物CD388(现名MK-1406)。

甲型流感病毒的显微照片

这笔交易深刻揭示了默沙东对传统呼吸道传染病预防市场的重新定义。近年来,传统的季节性流感疫苗面临着由于抗原漂移导致的有效性大幅波动、基于鸡蛋培养制造过程的滞后性,以及全球范围内日益严重的“疫苗犹豫”和接种疲劳情绪。CD388是一种首创的“药物-Fc偶联物(DFC)”,它将强效的抗病毒小分子(扎那米韦类似物)与人类抗体蛋白质片段的Fc域智能结合。这种设计使其既具有小分子的直接抗病毒活性,又获得了单克隆抗体的长半衰期特性,单次给药即可在整个流感季(长达6-28周)内提供针对甲型和乙型流感的广谱、普遍保护。

在2025年中期公布的Phase IIb试验中,面对18-64岁的健康成人受试者,高剂量组(450 mg)的CD388在长达24周的时间内,将流感样症状的发生率相较于安慰剂大幅降低了76%,中等剂量(300 mg)和低剂量(150 mg)也分别达到了61%和58%的有效性,且未出现限制剂量的安全性问题。这一数据远超传统疫苗每年大约40%-60%的保护效力波动区间。

默沙东买下的不是一款普通的抗病毒治疗药物,而是试图彻底颠覆规模庞大的预防性疫苗市场。对于免疫功能低下(如化疗患者、器官移植者)、对疫苗成分过敏的高危人群,或者那些对每年接种流感疫苗感到厌倦的人群,CD388创造了一个全新的预防性给药细分市场。投行分析师预测,作为一种潜在的变革性流感预防替代方案,该药物的峰值销售额可达38亿美元。这是一次经典的通过底层机制创新(长效DFC分子)来降维打击传统赛道(公共卫生疫苗接种)的商业阳谋。

2. 深耕慢性呼吸与免疫疾病:Verona与Prometheus的战略协同

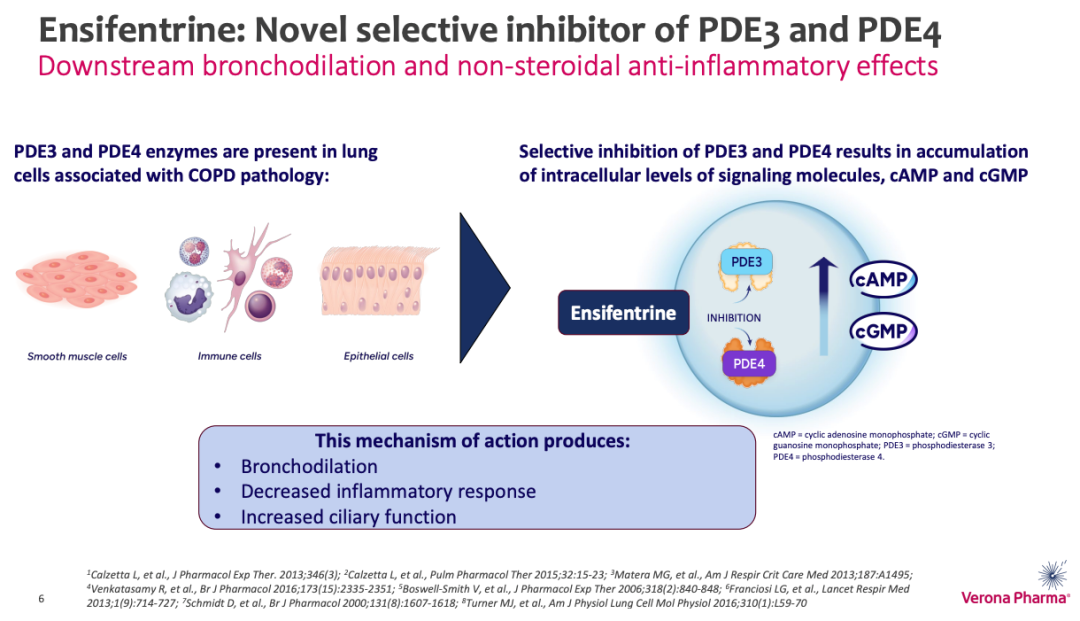

除了Cidara,默沙东此前斥资100亿美元收购了Verona Pharma,获得了刚刚获批的慢性阻塞性肺病(COPD)新药Ohtuvayre(ensifentrine)。该药物作为十多年来首个具有全新双重机制(PDE3和PDE4抑制剂)的吸入型COPD维持治疗药物,直接填补了默沙东在慢性呼吸道疾病领域的巨大空白,并为2026-2030年的财报提供了立竿见影的现金流支撑。

来源:Verona Pharma 官网

在免疫领域,通过108亿美元收购Prometheus Biosciences获得的MK-7240(PRA023),一种靶向TL1A的新型单克隆抗体,目前正在溃疡性结肠炎(UC)和克罗恩病(CD)中推进Phase III试验。这三笔总计近300亿美元的并购,直接兑现了管理层关于“通过外部引进贡献一半的新增长目标”的承诺。

五、 疫苗管线的结构性调整:Gardasil的阵痛与Capvaxive的崛起

2025年,默沙东的传统优势疫苗业务经历了一场“冰火两重天”的结构性震荡,迫使公司重新审视其在全球非免疫规划疫苗市场的战略布局。

1. Gardasil (佳达修) 在中国市场的断崖式下滑与深刻反思

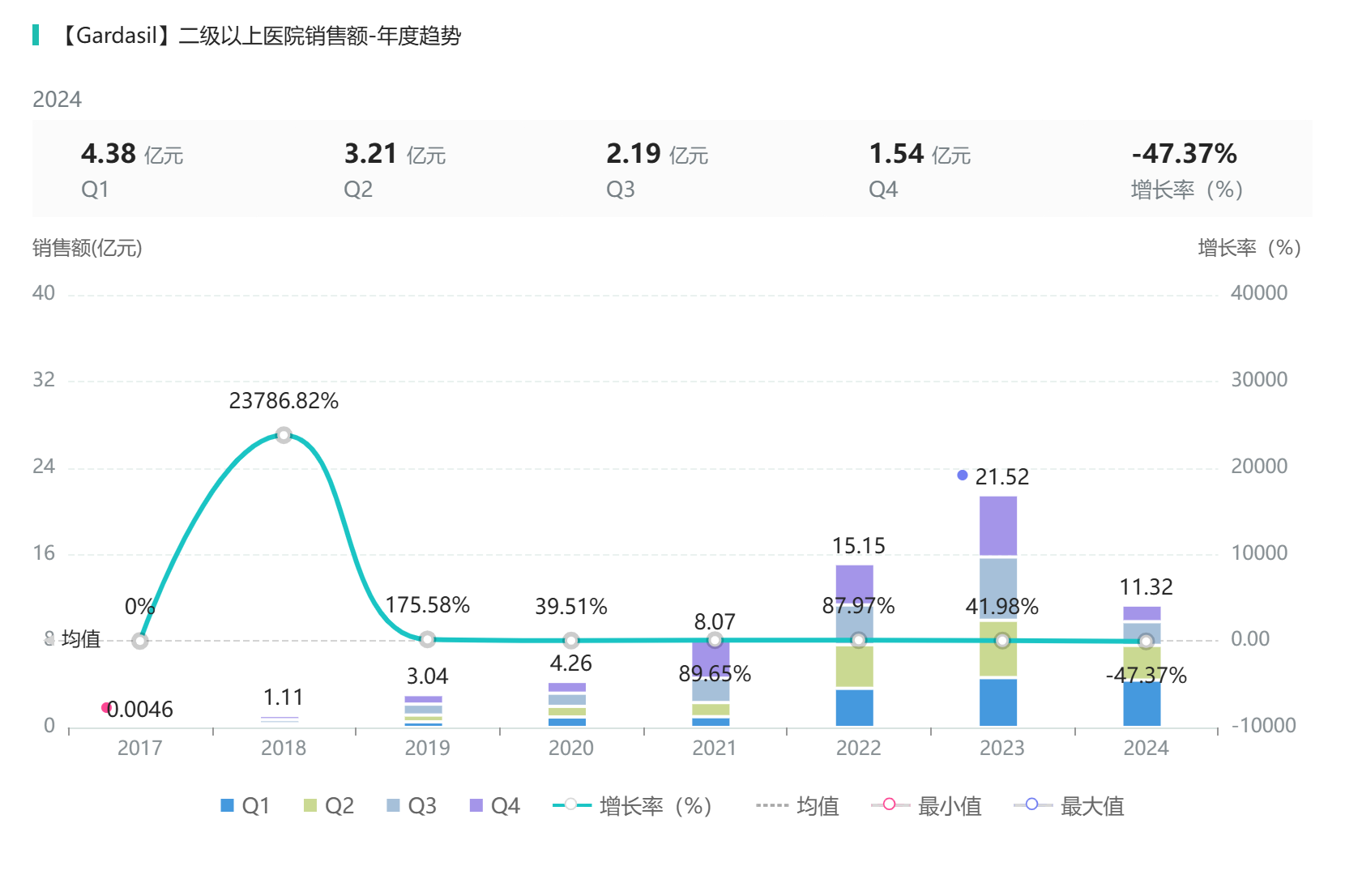

曾经作为默沙东第二大增长引擎的HPV疫苗Gardasil/Gardasil 9,在2025年全年销售额暴跌39%,仅录得52亿美元,其中最大的拖累因素是其在关键的中国市场遭遇了前所未有的需求萎缩和库存积压,同时日本国家补种计划的结束也造成了区域性下滑。

Gardasil国内二级以上医院销售额-年度趋势

查数据,找摩熵!图源:摩熵医药数据库

Gardasil在中国的折戟并非暂时的宏观经济波动,而是深刻的产业结构与监管变局。首先,中国医疗保健行业的持续反腐风暴重塑了院内处方和疾病推广的逻辑,叠加宏观经济背景下可选消费意愿的降低,使得自费HPV疫苗的渗透遇到瓶颈。其次,也是最具毁灭性的一点,国内疫苗厂商的技术追赶速度远超预期。万泰生物(Wantai BioPharm)等本土企业推出了价格仅为499元人民币(约70美元)的国产九价HPV疫苗,相较于Gardasil 9在中国的定价(约1300元人民币)提供了高达60%的价格折扣。这种本土低价替代品极大地挤压了默沙东的市场空间。

由于渠道内库存畸高,默沙东在2025年甚至被迫暂时中止了向其中国独家代理商智飞生物(Zhifei)的发货,以消化庞大的存货量。这一事件给所有跨国药企敲响了警钟:在全球第二大医药市场,任何缺乏绝对技术代差或专利保护的重磅品种,最终都将面临本土生物科技公司无情的“价格屠夫”式竞争。截至2026年,默沙东管理层已向华尔街明确表示,其长期增长模型已不再将中国市场的Gardasil复苏作为核心驱动力,并针对位于美国北卡罗来纳州达勒姆县的Gardasil制造工厂进行了产能调整和人员裁减。

2. 成人疫苗的新王冠:Capvaxive (V116) 的迅猛放量

为了弥补Gardasil萎缩留下的缺口,默沙东迅速将重心转向了新上市的21价肺炎球菌结合疫苗Capvaxive。由于其在抗原选择上专门针对引起成人侵袭性肺炎球菌疾病的特定血清型进行了优化设计,而非盲目增加血清型数量,Capvaxive成功获得了美国疾病控制与预防中心(CDC)的青睐,后者将成人接种推荐年龄的历史性地降至50岁,这为该疫苗打开了巨大的增量市场。

在这一政策利好的驱动下,Capvaxive在2025年迅速抢占了辉瑞(Pfizer)Prevnar-20的成人市场份额,上市首年即贡献了7.59亿美元的强劲销售额。此外,新获批的婴儿呼吸道合胞病毒(RSV)长效单克隆抗体Enflonsia(clesrovimab)也在2025年底启动了商业化进程,这表明默沙东正在迅速摆脱对单一HPV疫苗的依赖,构筑起预防医学领域更加均衡的新防线。

六、 技术重塑:AI与数字化技术在靶点发现与临床运营中的深度渗透

在2026年的前沿医疗科技博弈中,默沙东摒弃了许多同行停留在表面的“AI概念炒作”,转而寻求AI对药物研发(R&D)全链条实质性效率的重构,从最上游的靶点发现到最下游的合规报告生成。

1. 携手妙佑医疗国际 (Mayo Clinic):基于多模态数据重构早期药物发现

2026年2月,默沙东与全球顶尖的医疗机构妙佑医疗国际(Mayo Clinic)达成了一项具有行业标杆意义的战略研发合作。通过这项合作,默沙东获准接入高度机密的Mayo Clinic Platform_Orchestrate系统,获取包含实验室结果、医学影像、临床医生记录、分子测序和基因组数据在内的、规模空前且高度清洗的脱敏多模态临床数据集。

传统的靶点发现往往过度依赖于同质化的动物模型或孤立的体外细胞系,这导致许多在临床前表现优异的分子在昂贵的Phase II人体试验中因机制不匹配而折戟。默沙东的破局之道在于,将AI算法和“虚拟细胞建模”直接建立在真实世界、高质量的复杂人类多模态数据之上。这使得AI不仅用于后端的分子配体筛选,而是前置到了“靶点假设生成与验证”的最核心环节。合作初期将聚焦于疾病异质性极高的免疫系统疾病,如炎症性肠病(IBD)、特应性皮炎和多发性硬化症(MS)。通过AI深度解码这些复杂的疾病机制网络,默沙东试图将计算生物学与实验生物学形成迭代反馈闭环,从根本上提高靶点进入临床试验后的成功率。

2. 生成式AI在临床运营与供应链的实质性提效

在内部临床运营端,默沙东同样走在了行业前列。公司联合麦肯锡公司(McKinsey & Company)及其专注AI的QuantumBlack部门,开发并部署了一个高度定制化的内部生成式AI(GenAI)平台,专门用于撰写结构复杂、合规要求极高的临床研究报告(CSR)。

基于大型语言模型(LLMs),该平台能够自动筛选成千上万页的异构临床数据并生成叙述草案。在实际跨多个研究项目的应用中,该AI平台成功将撰写一份达到监管标准的人工审核CSR初稿的时间从平均180小时大幅压缩至80小时(耗时周期从传统的2-3周缩短至仅3-4天)。更为关键的是,它将数据、术语一致性及引用等排版错误率降低了50%。

这种运营层面的“微创新”在制药行业的财务报表上具有巨大的乘数效应。对于一款潜在年销售额达二三十亿美元的重磅药物(如MK-0616)而言,临床报告与新药申请(NDA)的提交每提前数周,都意味着在专利保护期内增加数千万美元的无竞争独占收入,这是提升研发资本回报率(ROI)最直接、最无风险的手段。此外,默沙东与西门子(Siemens)在2025年签订的战略合作谅解备忘录,将西门子的Xcelerator平台引入默沙东的生命科学制造环节,旨在通过AI驱动的工具简化复杂的科学流程,实现从药物发现到商业化生产的端到端数字化工作流程控制,进一步提升了其全球供应链的质量控制水平与抗风险韧性。

七、 宏观政策与地缘政治环境的影响研判

默沙东的全球化战略在2026年正面临着日益复杂的政策与法规挑战。除美国的IRA法案外,欧洲的立法改革和国际贸易摩擦正在重塑其供应链与市场准入模型。

1. 欧盟制药法规改革的深刻溢出效应

2025年12月正式落地的全新《欧盟制药立法改革》(EU Pharmaceutical Legislation Reform),被视为欧洲过去二十年来最重大的一次医药监管洗牌,对跨国药企产生了深远的战略影响。

新规在试图加速审评周期和提升供应链本地化韧性的同时,对制药商的核心利益——市场独占期进行了复杂的条件性重新界定。更具挑战性的是,法规引入了强制性的严格环境风险评估(ERAs),以及要求制药企业在规定期限内履行在欧盟所有成员国实现“公平药物获取”的新义务。

为了维持其新产品在欧洲的最长独占期,默沙东将被迫全面调整其在欧盟的市场准入与定价策略。过去,跨国药企倾向于优先在德国、法国等支付能力较高、定价自由度大的核心国家首发上市,随后再缓慢渗透其他地区。而在新规下,默沙东必须在限定期限内将药品铺向购买力较低的中东欧等所有成员国。这不仅显著增加了商业化铺底的运营成本,还将导致在泛欧洲层面参考定价机制下的整体利润率被向下稀释。

2. 美国关税与供应链重构的阵痛

在2026年的美国宏观贸易政策背景下,“对等关税”政策成为悬在高度全球化的制药供应链头顶的达摩克利斯之剑。白宫针对存在贸易失衡国家的关税反制措施,迫使制药行业重新评估其全球制造足迹。尽管以默沙东为代表的大制药企业游说力度巨大,并促成了部分框架协议的达成,但为了规避地缘政治引发的断供风险,默沙东不得不进一步加速其API(活性药物成分)和关键原辅料的“近岸外包”和“友岸外包”进程。

然而,产业链的转移并非一朝一夕之功。行业分析显示,对于大宗仿制药、抗生素基础原料以及部分成熟期的小分子药物,亚洲供应链(特别是中国和印度)在成本、规模和环评等方面的绝对优势短期内难以被完全替代。因此,预计到2026年及以后的中短期内,默沙东的供应链区域化分离过程将是缓慢的,并伴随制造成本中枢的结构性上移,这将在一定程度上抵消其运营效率提升带来的利润率改善。

八、 财务表现与2026估值模型前瞻

1. 2025财务基本面回顾与2026业绩指引解析

在面临部分成熟产品滑坡的背景下,默沙东在2025年依然交出了一份极具韧性的财务答卷,但在2026年,为了换取长期的管线丰厚度,公司将承受巨大的短期利润压力。

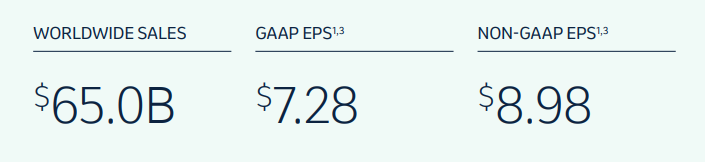

- 2025年核心业绩:全年全球销售额达650亿美元(名义增长1%,剔除汇率影响后增长2%)。在盈利端,GAAP EPS为7.28美元,而反映核心业务表现的Non-GAAP EPS则强劲增长至8.98美元(包含了因部分业务开发交易产生的0.20美元费用)。这表明公司在核心产品的放量和费用控制上依然保持着极高的运营水准。

- 2026年业绩指引:公司预计2026年全球销售额将在655亿至670亿美元之间,保持温和增长。然而,市场瞩目的焦点在于其大幅缩水的盈利预期——Non-GAAP EPS预计将大幅下滑至5.00至5.15美元区间。

深度财务模型解析:2026年EPS指引的大幅倒退并非经营环境恶化,而是激进资本配置的直接会计后果。默沙东在2026年1月以92亿美元完成对Cidara的收购,根据美国GAAP会计准则,这笔交易被认定为资产收购。这导致默沙东在2026年必须确认高达约90亿美元的在研项目研发费用,折合直接侵蚀约3.65美元/股的EPS。此外,推动CD388后续庞大的全球Phase III临床开发以及相关的并购融资利息成本,也将在未来12个月内额外拖累约0.30美元的EPS。这清晰地反映了CEO Robert Davis的战略意志:在充裕现金流的支撑下,毫不吝啬地牺牲眼前的财务报表美观度,全力填补2028年后的专利悬崖缺口。

2. 华尔街情绪与“后K药时代”估值逻辑重构

随着“2028大限”进入倒计时,资本市场对默沙东(NYSE: MRK)的估值逻辑正在经历一场深刻的重构:分析师和机构投资者不再单纯为K药当下的绝对印钞能力支付高昂的市盈率溢价,而是对管理层“将其700亿美元非风险调整后管线机会成功商业变现的能力”进行重新定价。

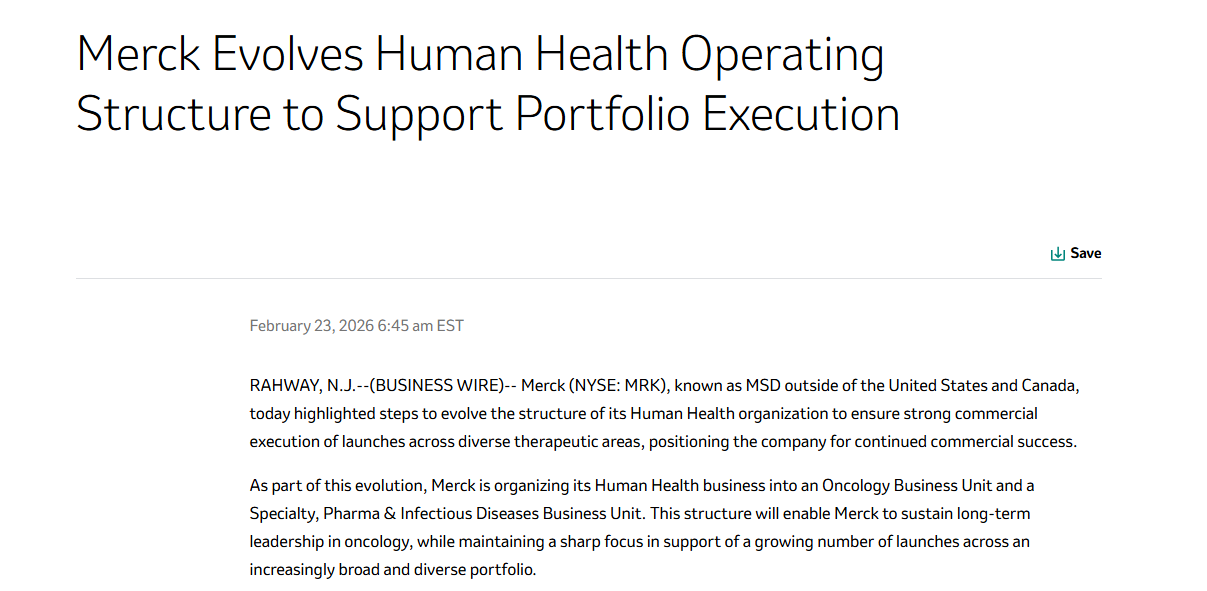

默沙东近期的组织架构重组向资本市场释放了极其明确的信号。公司将其人类健康业务剥离重组为两个高度对等的独立单元:“肿瘤业务部”(由具备深厚肿瘤商业化经验的Jannie Oosthuizen领导)和“特药、制药与传染病业务部”(由从赛诺菲空降的资深高管Brian Foard挂帅)。此举意在主动切割内部资源分配上对K药的单一路径依赖,从架构底层提升心血管、免疫和呼吸等非肿瘤业务的战略层级和敏捷运营能力。

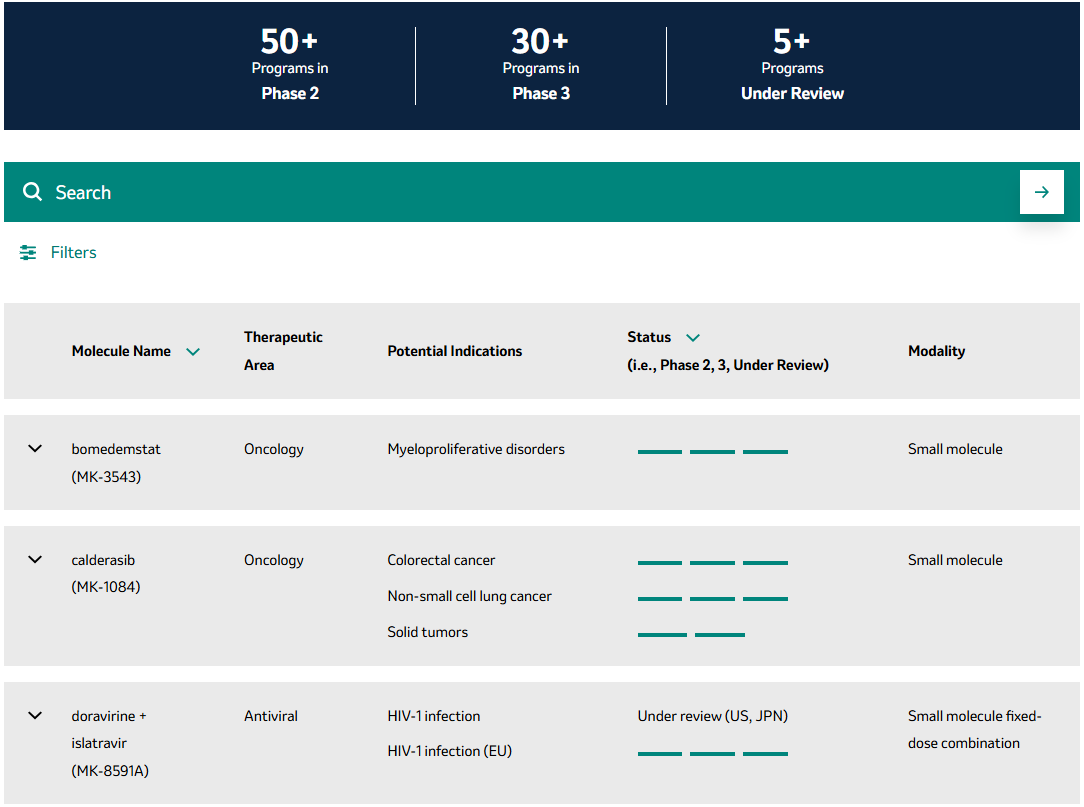

在当前的二级市场上,默沙东股价在115至121美元左右的区间宽幅震荡,市盈率估值较历史高点有所回落。根据Simply Wall St等机构的贴现现金流(DCF)测算,考虑到其底层业务强大的现金生成能力、丰富的后期管线(超80个Phase III临床正在进行中),以及严格规范的资本再投资假设,默沙东的合理公允价值被评估为约112.55美元。目前的交易价格实际上反映了市场一种“谨慎乐观的溢价”:投资者认可默沙东通过极具侵略性的M&A和高效内部研发抵御专利悬崖的能力,但同时也对K药面临IRA价格干预的具体降幅,以及第一三共ADC管线的安全性波折保留了一定的风险折价。

研发管线

九、结论与战略展望

站在2026年3月的时间节点审视默沙东,这不仅是一家在“药王”光环下享受最后几年红利的制药巨鳄,更是一台正在全速运转、自我解构与重构的“战略执行机器”。

① 直面悬崖的战略魄力与深度防御:默沙东没有徒劳地掩盖2028年K药专利到期和IRA法案强制降价带来的“双重雪崩”风险。相反,通过迅速推进Keytruda皮下注射剂型建立剂型壁垒,联手Moderna发掘mRNA个性化新抗原疫苗(V940)在早期辅助治疗中的长效免疫潜能,以及在TROP2 ADC(sac-TMT)赛道上以绝对的临床优效性和安全性强势破局,默沙东在肿瘤领域建立起了远超单一PD-1单抗的立体化防御与进攻体系。

② 构建高度多元化的第二增长极:在非肿瘤领域,默沙东展现出了令人生畏的破局能力。Winrevair通过对肺动脉高压早、中、晚期全病程的覆盖,实现了对心血管细分市场的降维打击;MK-0616口服PCSK9抑制剂将凭借前所未有的给药便利性彻底重塑大众降脂市场;而斥资92亿美元收购Cidara,以CD388长效抗病毒机制挑战传统季节性流感疫苗市场的举措,无一不彰显了默沙东对于颠覆性疗法的敏锐嗅觉。这三大支柱不仅完全有能力撑起150亿美元以上的心血管与抗感染增量,更是默沙东摆脱“单一产品依赖症”的核心筹码。

③ 技术与数据的底座赋能:与Mayo Clinic的深度多模态数据合作标志着默沙东真正跨入了“AI原生药物发现”的深水区。计算生物学与内部生成式AI效率工具的全面应用,将为其应对日益苛刻的监管环境、压缩临床研发周期、提升NDA申报效率提供隐形的强大系统竞争力。

总体而言,默沙东的“后K药时代”蓝图已不仅停留在幻灯片上,而是实打实地落地为一项项确凿的Phase III临床数据和百亿级资产交割。尽管短期内高昂的并购支出(如2026年Cidara交易带来的3.65美元EPS计提)以及外部宏观环境(如中国区自费疫苗市场的极度内卷、欧洲制药政策及准入条件收紧)会引起未来几个季度的财报阵痛与波动,但其底层资产的质量和管线的广度已发生了质的飞跃。随着其庞大后期临床矩阵(尤其是sac-TMT、V940和MK-0616)在未来24个月内迎来最终的监管兑现,默沙东有望成功打破制药行业内常见的“超级重磅药物专利悬崖等于企业衰退”的宿命,平稳跨越2028年,在2030年代继续引领全球医药创新的新一轮浪潮。

扩展阅读:

1. 默沙东的K药帕博利珠单抗斩获首个卵巢癌适应症,改写铂耐药患者治疗格局!

2. 全球首个PAH靶向新药提速!默沙东「索特西普」拟纳入优先审评,逆转血管重塑填补治疗空白

3. 第一三共与默沙东联手:DS-6000a拟纳入突破性治疗!CDH6靶向ADC剑指难治肿瘤,多癌种布局加速

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论