近期,全球制药圈的财报分析群里弥漫着一股“格局碎了”的震撼。

起因是2025年全球制药巨头年报集体揭晓——这份本该是年度常规“成绩单”的文件,却像一颗投入湖面的深水炸弹,炸出了行业格局的剧烈震荡:既有新王踩着GLP-1浪潮登顶的颠覆性突破,也有老牌豪强因单一爆品折戟的意外滑落,更有代谢赛道与肿瘤正式分庭抗礼的20年最大权力转移。

最戳行业神经的几个“名场面”:

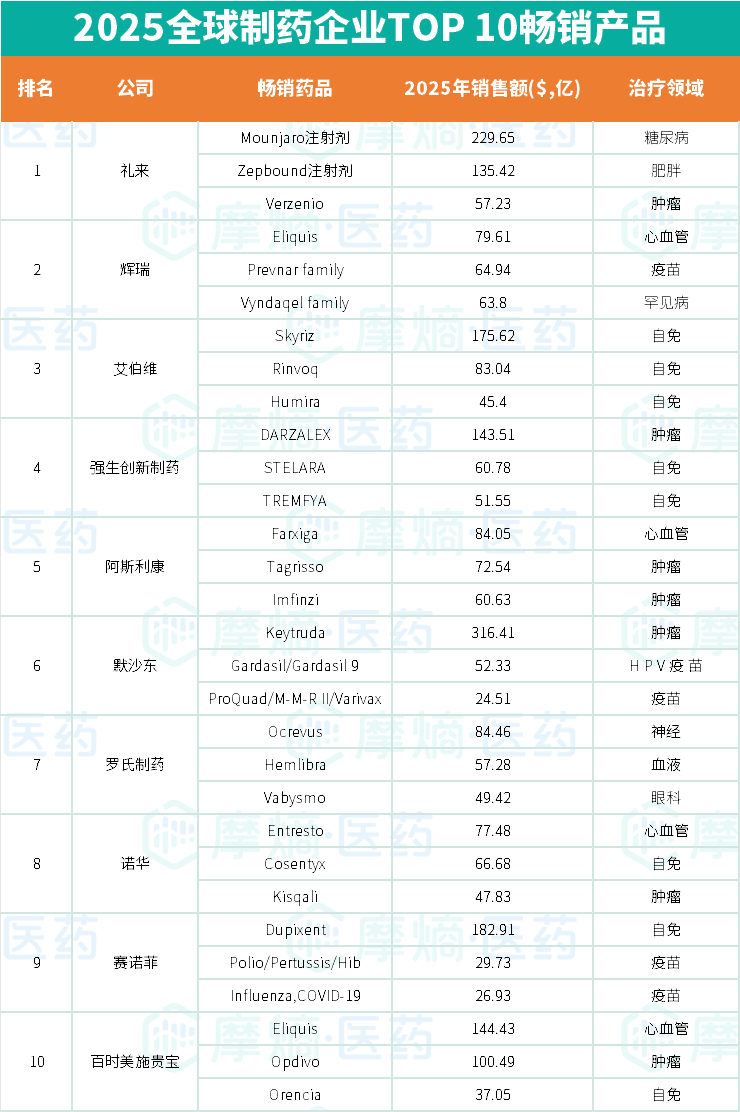

礼来 凭 替尔泊肽 的“双适应症屠榜”,终结默沙东“K药时代”的垄断,成为近五年首位新晋全球制药榜首;

默沙东 握着肿瘤王牌 KEYTRUDA ,却因HPV疫苗在中国市场断崖式下滑,业绩暴跌跌出前五;

代谢领域双雄(礼来、诺和诺德)包揽全球畅销药前二,合计贡献超710亿美元营收——这是首次有非肿瘤药占据全球药品销售冠亚军,标志着代谢赛道完成近20年最大权力洗牌。

当“专利悬崖焦虑”“中美价格博弈”“热门靶点泡沫预警”与“AI研发军备赛”交织成网,当“单一爆品撑不起永续增长”从口号变成血淋淋的现实,2025年的TOP10变局,本质上是“新增长引擎”对“传统底盘”的降维冲击,而中国市场的表现,成了检验药企韧性的“终极试金石”。

一、剥开迷雾:两张“王炸”改写格局,为何行业集体“炸锅”?

要理解这轮洗牌的冲击力,必须先看懂过去全球制药格局的“旧稳态”——肿瘤药长期霸榜、单一爆品支撑巨头增长、中国市场是“增量补充”而非“战略核心”。但2025年的两张“王炸”,直接把这套逻辑砸得稀碎。

摩熵数据整理:企业财报披露

第一炸:礼来登顶,GLP-1把“新药王”刻进代谢赛道

礼来的登顶,不是“突然逆袭”,而是GLP-1赛道爆发的必然结果。

这家以“8位跃升”跻身榜首的药企,核心底气来自 替尔泊肽 的“双适应症屠榜”:其一款药就以365.07亿美元销售额登顶全球畅销药第一,叠加20%的高研发投入巩固GLP-1绝对优势,不仅拿下全球制药榜首,更成为首家市值登顶的药企——相当于用一款代谢药,把“新药王”的桂冠从肿瘤赛道抢了过来。

为什么是GLP-1?本质是全球代谢疾病(尤其是肥胖)治疗的刚性需求爆发。过去20年,肿瘤药一直是“营收奶牛”,但2025年,礼来与诺和诺德的GLP-1双雄合计贡献超710亿美元营收,包揽全球畅销药前二——这是代谢领域第一次站到与肿瘤“分庭抗礼”的高度,相当于把“黄金赛道”的权杖从肿瘤手里抢了过来。

第二炸:默沙东跌出前五,“单一爆品依赖症”反噬有多狠?

默沙东的暴跌,是“把鸡蛋放在一个篮子里”的典型教训。

作为曾经的“榜首常客”,默沙东的核心底盘是 KEYTRUDA(K药)——这款肿瘤王牌曾撑起其半壁江山,但2025年,K药虽仍有316.4亿美元销售额(+7%),却挡不住两大危机:一是专利到期倒计时(剩余保护期不足5年),二是研发收缩的后遗症(百亿美元营收缺口的接棒者迟迟难产)。更致命的是,HPV疫苗在中国市场的断崖式下滑——中国区营收暴跌66%,直接把默沙东从“前五阵营”踹了出去。

群里有人调侃:“以前靠K药‘躺赢’,现在K药成了‘拖油瓶’,连中国市场的‘救命钱’都没了。”

传统巨头的“位次焦虑”:从“单品比拼”到“赛道统治力”较量

礼来与默沙东的“一升一降”,本质是竞争维度的升级——过去药企拼“哪款药卖得好”,现在拼“哪个赛道能统治”。

比如 辉瑞 回落至第2,暴露“缺重磅新药”的隐忧:阿哌沙班虽稳却难撑大盘,收购Seagen的肿瘤管线尚未释放势能,新冠红利退散后,增长后劲像“泄了气的皮球”。

阿斯利康 稳居第5,靠24%的高研发投入与中国调查后的平稳过渡,向800亿营收目标推进——它的聪明之处,是早早在代谢、肿瘤、自免多赛道布子,没把宝全押在一款药上。

就连强生、罗氏这样的老牌玩家,也在悄悄调整策略:不再追求“单品爆款”,而是学礼来“押注赛道级机会”(比如罗氏的ADC药物 Polivy 增速38%、Columvi 增速75%)。

二、“赛道定输赢”背后:代谢与肿瘤的“权力交接”,藏着行业的未来密码

2025年行业竞争的胜负手,从来不是“某款药的销量”,而是核心赛道的领跑权——代谢赛道的“双雄争霸”、肿瘤赛道的“前三换血”,本质上是一场“新赛道”对“旧赛道”的权力掠夺。

摩熵数据整理:企业财报披露

代谢赛道:20年最大权力转移,双雄包揽全球畅销药前二

GLP-1双雄的对决,让代谢领域彻底“翻身”。

礼来的 替尔泊肽 系列以365.07亿美元登顶,诺和诺德的 司美格鲁肽 系列以345亿美元紧随其后,两款代谢药合计贡献超710亿美元营收——这是首次有非肿瘤药占据全球药品销售冠亚军。背后的逻辑很简单:全球肥胖人群超10亿,代谢疾病治疗从“可选”变成“刚需”,GLP-1类药物不仅能降糖,还能减重,相当于“一款药解决两个大问题”,自然成了药企必争的“黄金战场”。

肿瘤赛道:前三换血,ADC成“破局关键词”

肿瘤仍是营收核心支柱,但竞争格局已变:

- 默沙东凭 K药 以354.25亿美元肿瘤营收(+8%)蝉联榜首,但核心产品增速放缓(仅7%),专利到期压力像“悬顶之剑”;

- 罗氏靠 Polivy(+38%)、Columvi(+75%)等新药对冲经典产品的下滑(Perjeta、Avastin受生物类似药冲击);

- 阿斯利康成最大黑马,以18%同比增速取代BMS挺进前三——靠的是ADC药物 Enhertu(+40%)与奥希替尼、Imfinzi形成合力,ADC技术成了肿瘤赛道的“创新密码”。

自免与疫苗:强者恒强但“分化加剧”

- 自免赛道:艾伯维凭 Skyrizi(+49.9%)、Rinvoq(+39.1%)抵消 修美乐(-49.5%)下滑,仍居第一;赛诺菲靠 度普利尤单抗(+20%)升至第二;强生因 乌司奴单抗(-41.3%)下滑至第三——“老药下滑、新药补位”成自免赛道的常态。

- 疫苗赛道:整体承压,仅GSK实现2%正增长;默沙东HPV、肺炎疫苗销量下滑致业务降22%;辉瑞Abrysvo(+37%)、GSK Arexvy(+2%)等细分品类成亮点,但美国政策不确定性仍存——“细分品类救不了整体颓势”。

三、中国定格局:本土化深浅,直接决定全球排位

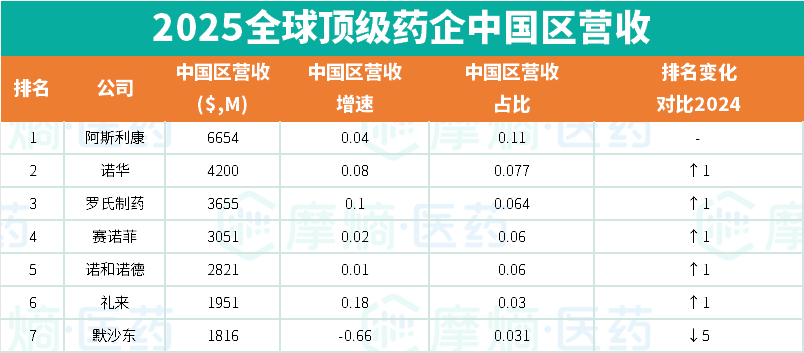

中国市场的变化,比全球格局更戳药企神经——它已从“增量补充”升级为“战略必争地”,其表现直接左右全球排名。

摩熵数据整理:企业财报披露

AZ稳坐第一:深度本土化是“护城河”

阿斯利康以66.54亿美元营收稳坐跨国药企在华榜首,秘诀是“研产销一体化”:

- 产品端:Breztri 市场份额扩张、Tezspire 商业化推进,对冲 Farxiga 的医保集采冲击;

- 合作端:与加科思、石药的重磅合作,绑定本土创新资源;

- 战略端:2030年前在华投资150亿美元的承诺,把中国当成“第二总部”。

第二梯队集体提速:本土化“深浅”决定增速

- 诺华(8%增速):凭 Leqvio 入医保、Entresto 双适应症落地与 Pluvicto 本土化生产,平衡现金流与创新;

- 罗氏(10%增速):靠 Phesgo 医保放量、Xofluza 流感季需求增长,但难逃生物类似药冲击;

- 诺和诺德:以 Wegovy(+306%)对冲 Ozempic 波动,尽显GLP-1统治力——GLP-1的中国需求,比全球更猛。

礼来成黑马:18%增速的秘密是“提前布局”

礼来的中国区排名跃升,核心是 Mounjaro 在华两位数增长,更关键的是2026年纳入医保的前瞻布局——相当于“提前占好赛道位置”,把中国市场的“后续空间”锁死了。

默沙东:单一爆品折戟,本土化“太浅”

默沙东的中国区营收暴跌66%,根源是 佳达修(HPV疫苗)需求锐减,而与恒瑞、科伦的合作暂难扭转颓势——它的错误在于,把中国市场的希望全押在“单一爆品”上,没做本土化的“多产品矩阵”。

结语

2025年的TOP10变局,不是“偶然的业绩波动”,而是行业逻辑的彻底切换:

过去,“单一爆品+专利保护”能撑起巨头增长;现在,“赛道统治力+多产品矩阵”才是核心;

过去,中国是“增量补充”;现在,中国是“战略必争地”,本土化深浅直接决定全球排位;

过去,肿瘤是“唯一黄金赛道”;现在,代谢、自免、罕见病成“新蓝海”。

当专利悬崖、价格博弈、靶点泡沫与AI竞赛交织,当“慢一步即被甩开,守成即意味着掉队”成为行业共识,药企的生存法则已经变了:

不能只盯着“某款药的销量”,要押注“能统治的赛道”(比如GLP-1、ADC);

不能把中国市场当“卖货场”,要做“研产销一体化”的深度本土化;

不能靠“单一爆品”撑永续增长,要靠“多产品矩阵”对冲风险。

毕竟,无论 K药 多厉害,无论 替尔泊肽 多火,没有“赛道统治力”和“本土化根基”,再牛的药也撑不起巨头的永续增长。2025年的TOP10变局,既是过去数年战略布局的结果,也为未来十年埋下了伏笔——抓得住新赛道机遇、筑牢中国市场根基的企业,才能在这场洗牌中站稳脚跟。

数据来源:摩熵医药数据库

扩展阅读:

1. 礼来替尔泊肽以365亿登顶2025药王,GLP-1赛道双雄格局重塑

2. 默沙东的K药帕博利珠单抗斩获首个卵巢癌适应症,改写铂耐药患者治疗格局!

3. 阿斯利康C5补体抑制剂依库珠单抗获批国内唯一儿童难治性gMG治疗,告别激素依赖

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论