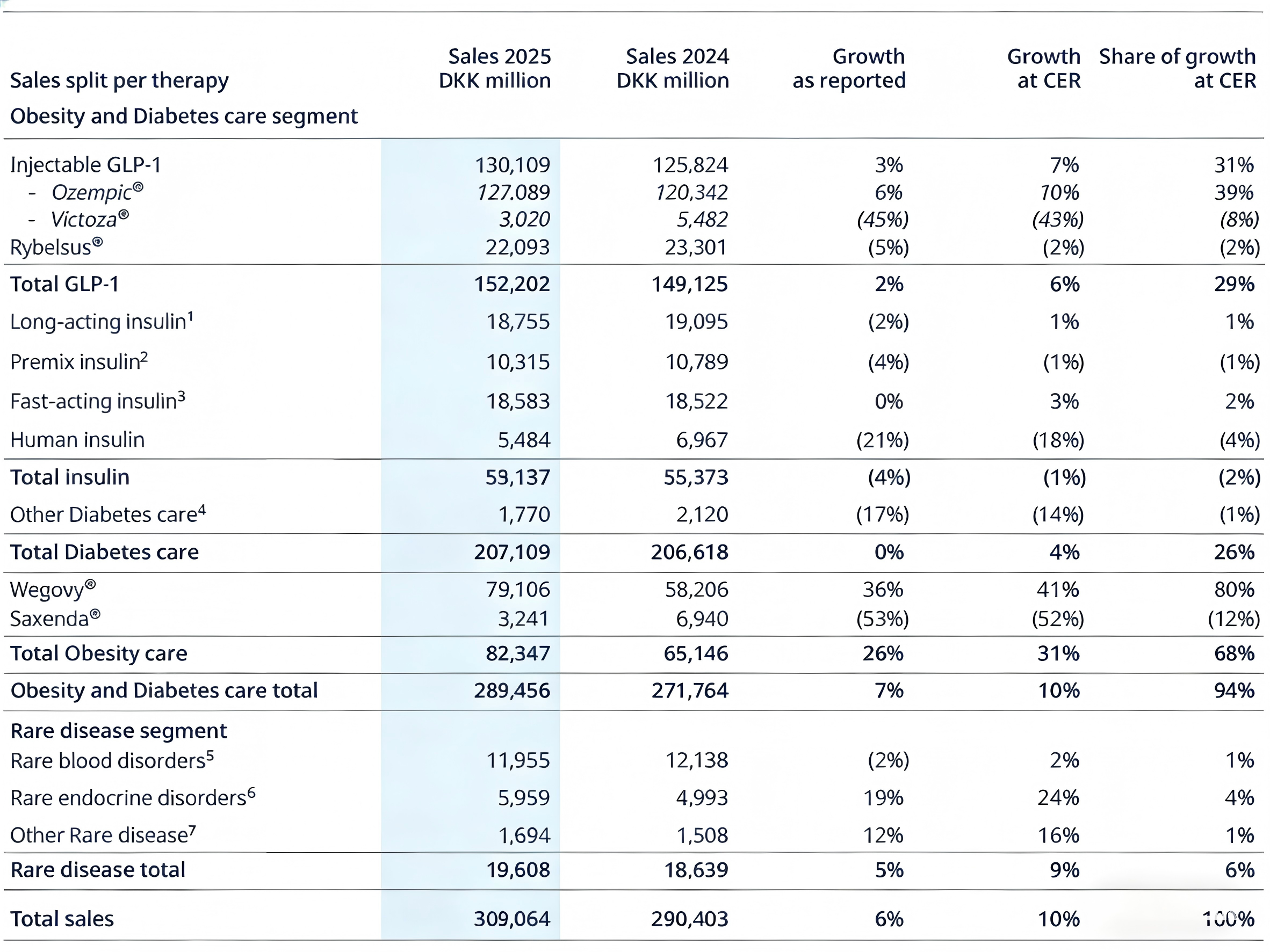

二、诺和诺德:司美格鲁肽稳中有进,但仍略逊一筹

诺和诺德在2025年同样保持稳健增长,全年净销售额达3090.64亿丹麦克朗,较2024年的2904.03亿丹麦克朗增长10%(按恒定汇率CER计算)。其王牌家族——司美格鲁肽 系列三款产品合计贡献2283亿丹麦克朗(按2025年平均汇率折合约346亿美元),以微弱差距紧随 替尔泊肽 之后。

细分来看:

- Ozempic(糖尿病注射剂)营收1271亿丹麦克朗,同比增长10%

- Wegovy(体重管理注射剂)营收791亿丹麦克朗,同比劲增41%

- Rybelsus(糖尿病口服片剂)营收221亿丹麦克朗,同比下降2%

截图来源:司美格鲁肽2025全球销量 | 来源:诺和诺德财报

诺和诺德的整体表现可圈可点,但在增速与总量上仍未能撼动 替尔泊肽 的领先优势。

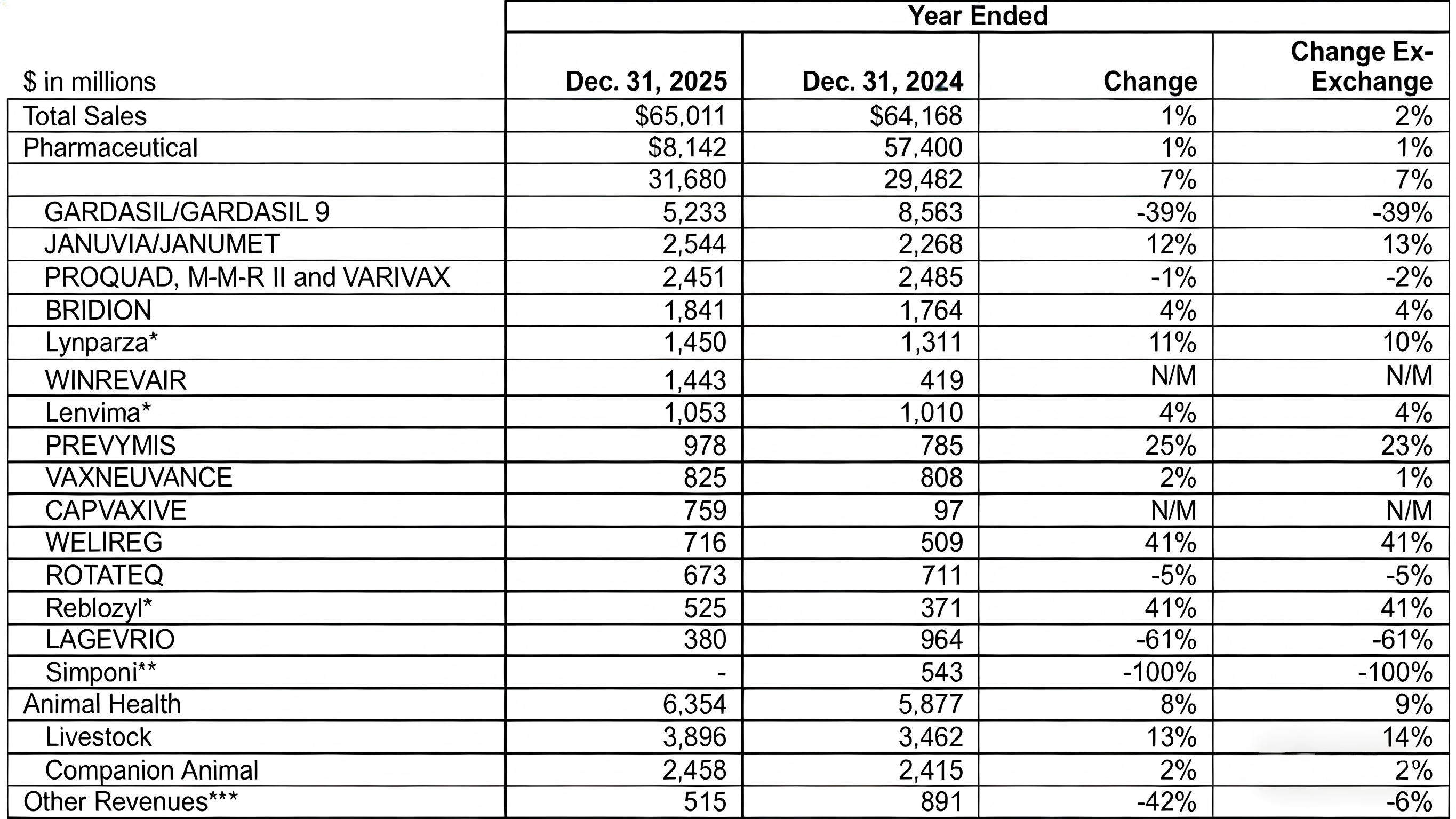

三、默沙东:K药增长失速,退居第三

曾蝉联两年“药王”的默沙东 K药 ,在2025年显露疲态。其两种剂型全年销售额定格在317亿美元,同比仅增长7%,无论在总量还是增速上都明显落后于GLP-1双雄,最终排名滑落至第三位。

截图来源:帕博利珠单抗2025全球销量 | 来源:默沙东财报

这一变化不仅标志着肿瘤免疫时代的增速放缓,也凸显代谢疾病领域正成为拉动全球药市增长的新引擎。K药 虽在多种实体瘤治疗中依旧不可或缺,但面对基数庞大的慢病市场与GLP-1药物的多适应症渗透,其单品天花板愈发明显。

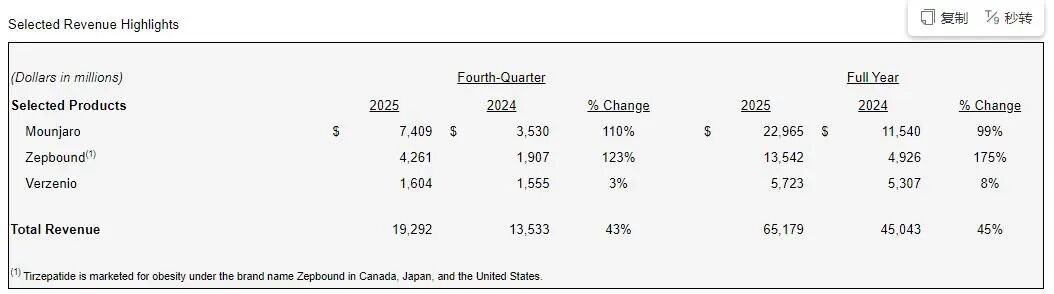

四、替尔泊肽四季度绝杀登顶,GLP-1药王争霸进入新周期

2025上半年,替尔泊肽 还排第三,下半年凭强劲冲刺反超登顶,以微弱优势压过“临时药王”司美格鲁肽;K药 因增长乏力滑落至第三。

事实上,K药 失势早有迹象——2025年一季度,司美格鲁肽 单季销售额已超K药。GLP-1市场全面爆发后,药王之争实质变成 司美格鲁肽 与 替尔泊肽 的正面对决。前三个季度 司美格鲁肽 仍领先,但第四季度被增长更猛的 替尔泊肽 反超,结局锁定。

未来格局未定:诺和诺德口服减重版 司美格鲁肽 已在美国上市,礼来 替尔泊肽 国内启动医保谈判,口服小分子GLP-1药物 orforglipron 加速多国申报,辉瑞自研受挫后重金并购押注赛道,巨头各自为战,新博弈周期开启。

Nature预测2025年 替尔泊肽 311亿美元,实际达365亿美元,远超预期;预测2026年 替尔泊肽 455亿美元、司美格鲁肽 351亿美元、K药 338亿美元。若兑现,替尔泊肽 的领先优势与护城河将进一步拉大。

小结

365亿美元,是 替尔泊肽 登顶“药王”的标志,也是GLP-1时代的里程碑,更是礼来百年药企的“二次腾飞”。从单品爆发到万亿市值,礼来证明——医药行业的核心竞争力,始终是创新与长期主义。

药王之路才刚开始。未来,适应症拓展与下一代产品落地,将决定它能否守住王座;GLP-1赛道竞争亦将加剧——外资与国产、单靶点与多靶点、注射与口服的博弈,持续改写格局。

参考来源:

[1] 礼来公司 2025年全年财报及业绩说明会纪要

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 2025年替尔泊肽原料药竞争格局:礼来领跑,中国药企百亿产能激战GLP-1赛道

2. 礼来凭替尔泊肽登顶万亿市值,恒瑞独闯全球30强,中国药企创新拐点将至?

3. 从2型糖尿病到OSA!礼来替尔泊肽新适应症申报上市

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论