在全球生物制药产业的宏大叙事中,赛诺菲(Sanofi)的发展轨迹是一部通过持续并购与资产重组实现跨越式增长的教科书。作为具有深厚欧洲底蕴的制药巨头,赛诺菲目前的组织形态与管线厚度,不仅建立在数百亿美元的资本运作之上,更根植于其对全球医疗系统底层需求的深刻洞察。

从历史沿革来看,赛诺菲的基因中交织着多家历史悠久的科研巨头的血脉。赛诺菲最初于1973年作为法国石油巨头埃尔夫·阿奎坦(Elf Aquitaine)的子公司成立,通过接管 Labaz 集团正式踏入制药领域。1980年对 Clin-Midy 集团的收购大幅扩充了其早期研发(R&D)能力,而1994年对美国斯特林·温思罗普(Sterling Winthrop)的收购则标志着其跨越大西洋,正式建立北美市场桥头堡。赛诺菲现代企业架构的第一次重大跃升发生在1999年,其与由 Laboratoires Dausse 和 Laboratoires Robert & Carrière 合并而来的 Synthélabo 正式合并,组建了赛诺菲-圣德拉堡(Sanofi-Synthélabo)。2004年,在激烈的竞购战中,赛诺菲-圣德拉堡以545亿欧元的估值成功吞并了同样由多家欧洲药企巨头重组而成的安万特(Aventis),组建了当时全球第三大制药集团赛诺菲-安万特(Sanofi-Aventis),并最终在2011年将公司名称简化为“赛诺菲”。

进入21世纪第二个十年后,赛诺菲的并购逻辑从“扩大普药规模”向“获取前沿生物技术与罕见病壁垒”发生了根本性转变。2011年对波士顿罕见病先驱健赞(Genzyme)的收购,彻底重塑了赛诺菲在溶酶体贮积症和罕见神经疾病领域的护城河。随后在2018年,赛诺菲先后将专注罕见血液病的 Bioverativ 以及拥有纳米抗体(Nanobody)核心技术的 Ablynx 收入囊中,进一步锁定了其在高价值专科治疗领域的竞争位势。

面对2020年代全球定价压力加剧与专利悬崖的双重挑战,赛诺菲于2023年10月对其“Play to Win”企业战略进行了深度更新,旨在将其从一家多元化的医疗保健集团,彻底转型为一家纯粹由创新驱动、人工智能(AI)赋能的生物制药企业。该战略的核心举措之一,是在2025年上半年完成对其消费者保健业务(Opella)50%控股权的剥离。2025年4月30日,赛诺菲正式与美国私募股权公司 Clayton, Dubilier & Rice (CD&R) 完成了针对 Opella 的交易,赛诺菲保留了48.2%的重大股权,而法国国家投资银行(Bpifrance)作为少数股东持有1.8%的股份。

作为全球第三大、年销售额超过190亿欧元的非处方药(OTC)和维生素补充剂企业,Opella 的独立不仅在财务上为赛诺菲注入了巨额的非稀释性资本,更使其研发资源得以无差别地倾斜至高潜力的创新药管线。这一资本运作直接加速了赛诺菲的外部并购步伐,在2025年内,赛诺菲接连完成了对 Blueprint Medicines(强化罕见免疫与肥大细胞生物学)、Dynavax(获取成人乙肝疫苗 HEPLISAV-B)、Vicebio(呼吸道疫苗)以及 Vigil Neuroscience 的战略收购。

1. 核心财务数据与全球区域市场深度剖析 (2024-2025)

2025年全年,赛诺菲在财务与商业运营层面展现出了极强的增长韧性。剥离 Opella 后,其留存的生物制药业务在销量增长的驱动下,成功克服了全球药品价格下行周期的阻力,实现了量价关系的结构性优化。

1.1 2024-2025年核心财务指标拆解

从全年业绩表现来看,赛诺菲在2025年实现了强劲的盈利性增长。通过对比国际财务报告准则(IFRS)与非 IFRS 的业务层面指标,可以清晰地识别其内在的运营杠杆效率。

深入剖析上述数据矩阵,有三大趋势值得业内高度关注。第一,营收的高质量增长主要由产品放量驱动。2025年,赛诺菲实现产品销量增长12.3%,这不仅完全抵消了全球市场约2.4%的整体药品价格下降,更推动全年总销售额在常量汇率(CER)下达到436.26亿欧元,同比增幅高达9.9% 。

第二,研发费用结构得到显著优化。2025年全年研发支出达到78.42亿欧元(同比增长8.8% CER),研发费用占总销售额的比例维持在约18%的高位,这与“Play to Win”战略中承诺的增加研发投入以支持中晚期管线(如免疫学领域多个潜在销售峰值超20-50亿欧元的资产)高度一致。第三,强大的现金流生成能力支撑了激进的资本分配。2025年,赛诺菲的自由现金流激增35.8%至80.89亿欧元,这使其能够在完成50亿欧元股票回购计划的同时,将净债务从2024年底的99亿欧元削减至88亿欧元,并连续第31年提高股息分红至每股4.12欧元。

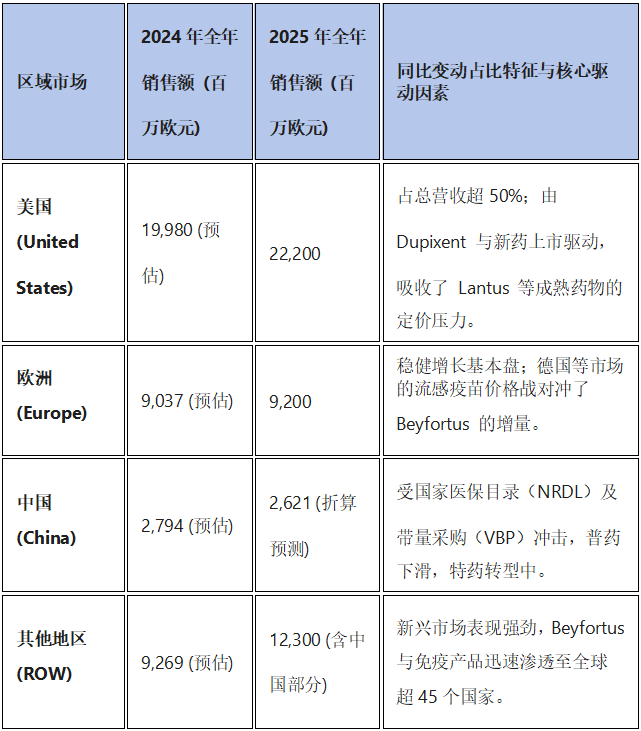

1.2 全球地理区域市场动态与结构性分化

全球医药市场的准入政策与支付环境存在巨大的结构性差异,这在赛诺菲2024至2025年的区域销售业绩中得到了真实的映射。

美国市场依然是赛诺菲绝对的增长引擎与利润中心。2025年全年,美国市场销售额达到222亿欧元,占集团总营收的半壁江山。在2025年上半年,美国市场即实现了16.4%的高速 CER 增长,主要归功于旗舰产品 Dupixent 的强劲处方量攀升以及多款新药的密集上市。尽管存在长效胰岛素 Lantus 因竞争导致的净价格下降等负面因素,但创新特药的高毛利特征完全覆盖了这些损失。欧洲市场表现则相对稳健,全年录得92亿欧元销售额。受制于欧洲各国普遍面临的卫生技术评估(HTA)和医保预算约束,其流感疫苗在德国等主要市场遭遇了严峻的竞争性价格压力,但 Beyfortus 和免疫学管线的放量依然维持了正向增长。

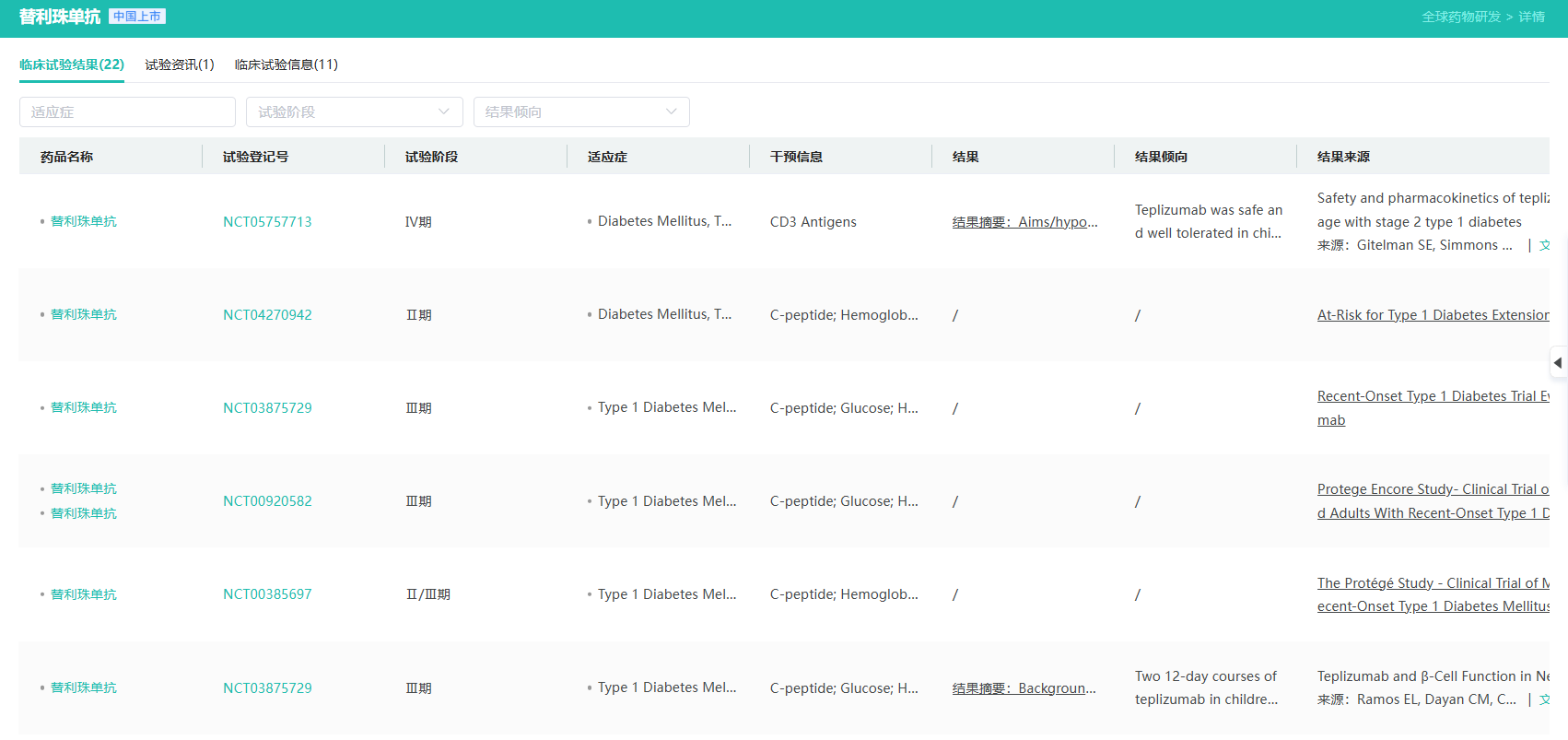

中国及新兴市场呈现出复杂的转型阵痛与机遇并存的局面。2025年,中国区第四季度销售额为5.44亿欧元,全年业绩受到国家医保目录(NRDL)常态化降价以及带量采购(VBP)政策向生物制品蔓延的深刻影响。氯吡格雷(Plavix)和甘精胰岛素(Lantus)等昔日王牌普药在中国市场的利润空间被大幅压缩。作为应对,赛诺菲正在加速其高价值专科药物在中国的可及性,例如获批用于延缓成人及儿童 3期 1型糖尿病发病的创新疗法 Tzield,标志着其在华业务向特药领域的战略转移。

Tzield临床试验

查数据,找摩熵!图源:摩熵医药数据库

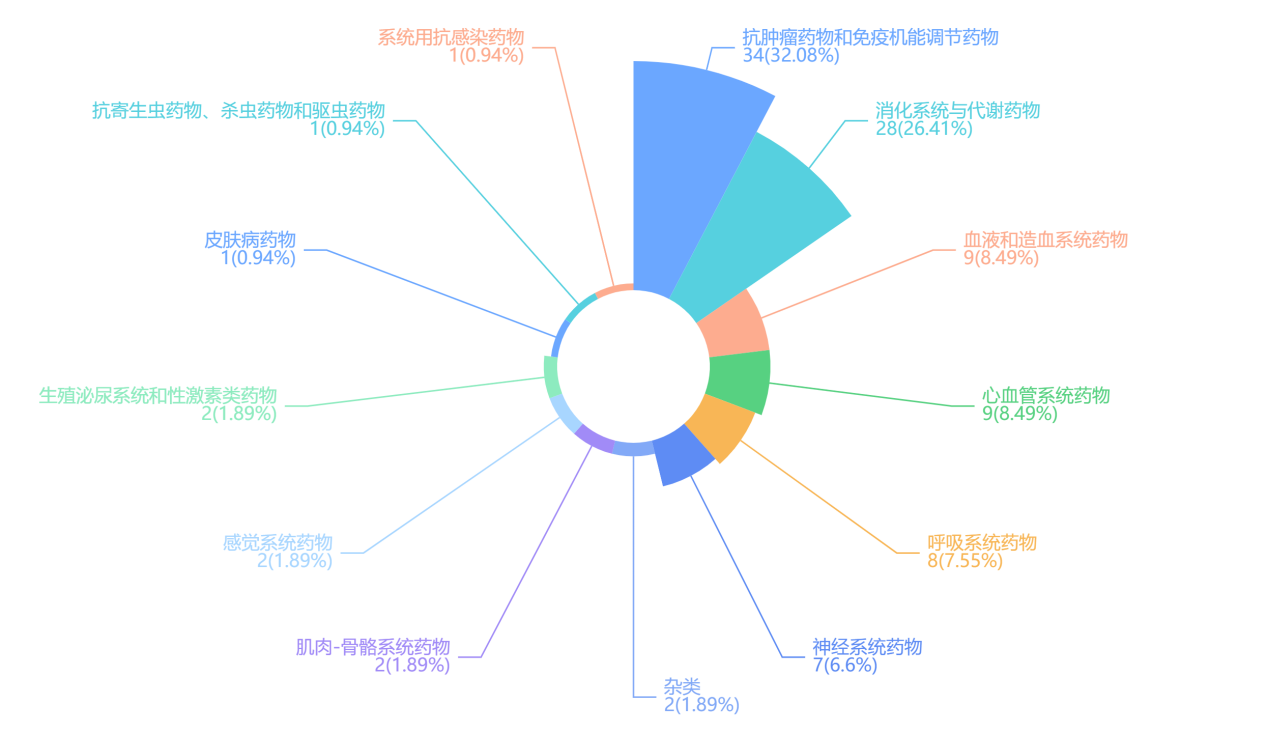

2. 核心疾病领域与超级重磅炸弹的生命周期管理

赛诺菲的临床管线与商业化产品阵列高度集中于免疫学、罕见病、神经科学与肿瘤学四大垂直领域。

赛诺菲治疗领域分析

查数据,找摩熵!图源:摩熵医药-企业格局

通过延长旗舰产品的生命周期并密集发射后续创新药物,赛诺菲构建了极具韧性的产品护城河。

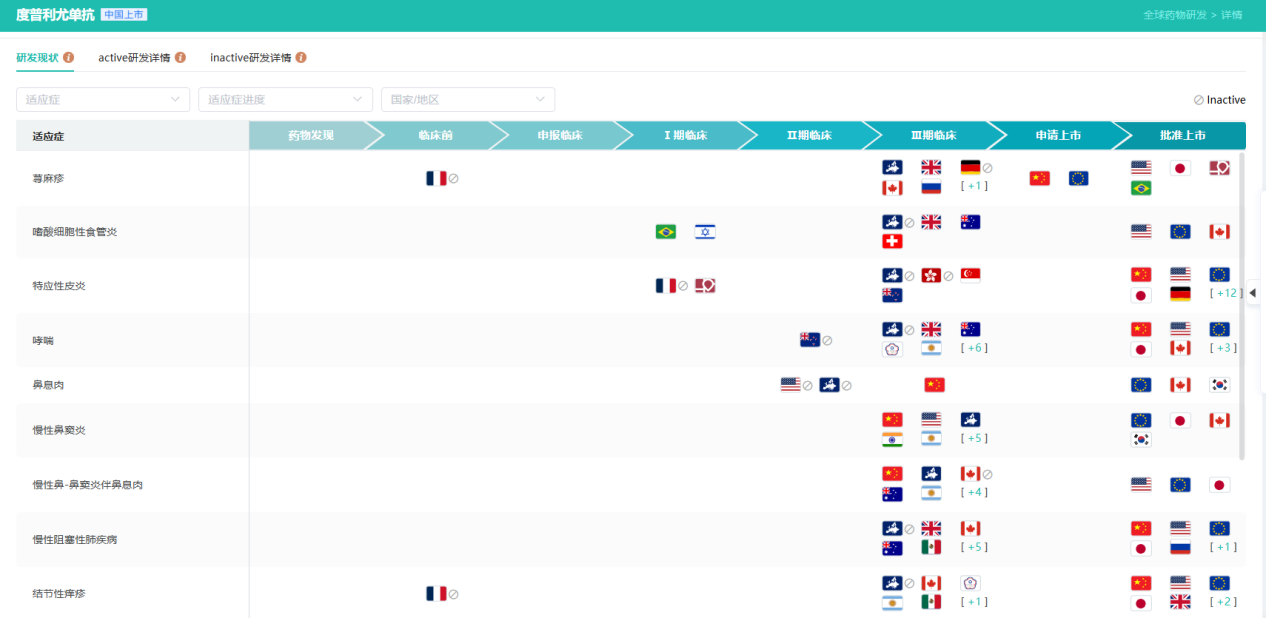

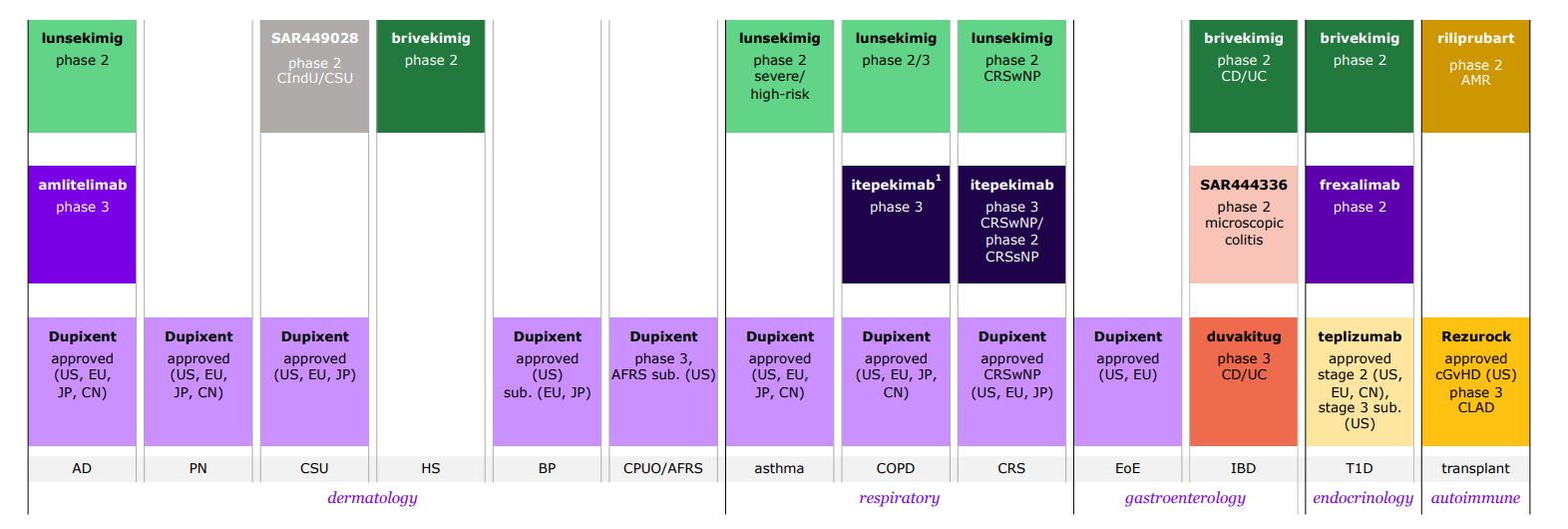

2.1 免疫学霸主:Dupixent 的全生命周期开发与竞争防御

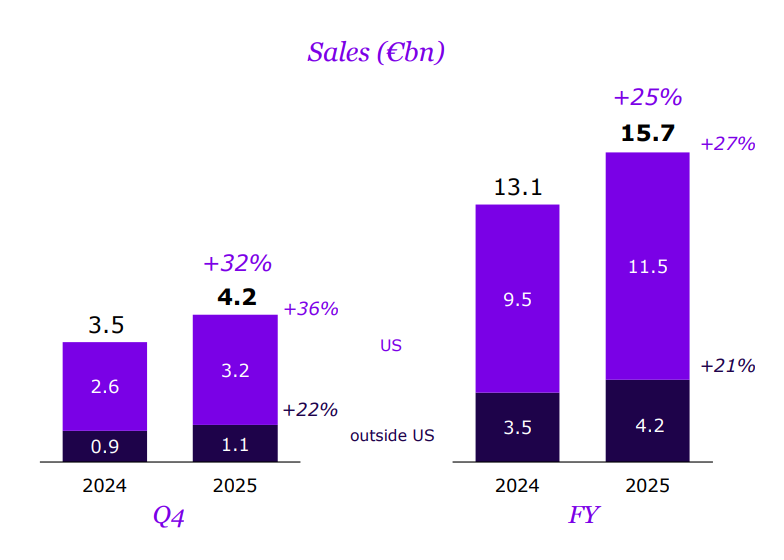

Dupixent(度普利尤单抗)由赛诺菲与再生元(Regeneron)联合开发,是靶向白细胞介素-4(IL-4)和白细胞介素-13(IL-13)受体复合物的单克隆抗体。该药物已经成为全球生物制药史上最成功的“Pipeline in a product(单品管线)”案例之一。2025年,Dupixent 全年销售额飙升至157亿欧元,全年同比增幅达32.2%,并在第四季度首次单季突破42亿欧元。

其商业成功的核心机制在于对 2型炎症(Type 2 Inflammation)通路的全面封锁以及极其广泛的适应症拓展。在美国,Dupixent 已稳居皮肤科、呼吸科、过敏科及耳鼻喉科专科医生处方量第一的生物制剂地位。2025年,Dupixent 进一步拿下了多个关键的监管里程碑:在美国获批用于治疗大疱性类天疱疮(BP);在欧盟获 CHMP 推荐批准用于治疗传统抗组胺药控制不佳的2至11岁儿童慢性自发性荨麻疹(CSU);同时,其在变应性真菌性鼻鼻窦炎(AFRS)的 3期临床试验中取得积极结果,为潜在的第9个重大适应症铺平了道路。

度普利尤单抗研发现状

查数据,找摩熵!图源:摩熵医药数据库

专利悬崖的平滑化策略:业内高度关注 Dupixent 的专利保护期限。其核心的物质组成专利预计将在2031年左右在美国和欧洲到期(部分方法学专利到期时间分布在2030至2031年之间)。为了防御这一“专利悬崖”,赛诺菲采取了多维度的防御策略:一是通过获批儿科适应症(如6个月大的特应性皮炎及2岁儿童哮喘等)获得额外的市场独占期延长;二是依靠生物制剂自身在制造工艺上的复杂性,提高生物类似药在产能和免疫原性验证上的门槛;三是开发更为便捷的给药装置,培养极高的患者粘性。

2.2 罕见病与肿瘤:新品发射的强势接力

在成熟管线面临老化之际,赛诺菲的“新品发射(Pharma Launches)”板块在2025年展现出了强大的接力能力。2025年全年新产品组合的销售额达到39亿欧元,第四季度更是录得49.4%的同比爆发生长,达到11亿欧元。

在罕见病领域,ALTUVIIIO(依非凝血素α)通过其独特的 XTEN 多肽融合及 VWF 区域设计,突破了传统重组因子 VIII 半衰期的物理限制,实现了一周一次的给药频率。该药物在2023年于美日等国上市后,迅速蚕食了传统药物(包括赛诺菲自身的 Eloctate)的市场份额,成为驱动罕见血液病板块增长的绝对主力。另一款重磅代谢产物替代疗法 Nexviazyme(用于治疗晚发型及婴儿型庞贝病)也通过更优的 M6P 受体亲和力,顺利完成了对第一代产品 Myozyme 的患者更替,锁定了这一领域的存量利润池。

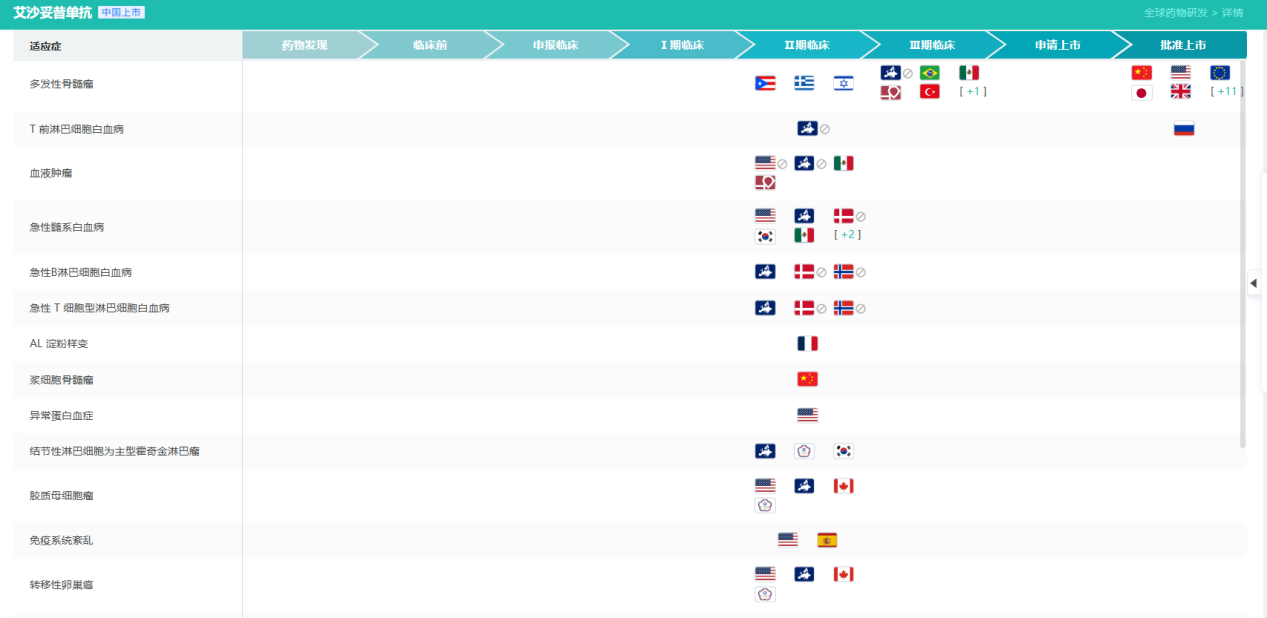

2025年完成对 Blueprint 的收购,进一步将治疗系统性肥大细胞增多症(SM)的靶向药 Ayvakit 收入囊中,填补了罕见免疫病理学上的拼图。在肿瘤学领域,抗 CD38 单抗 Sarclisa(艾沙妥昔单抗)在多发性骨髓瘤(MM)领域持续突围,于2025年获得欧盟批准用于新诊断的多发性骨髓瘤(NDMM)等一线适应症,其深厚的专利壁垒(预期至2036-2039年)为其长期放量提供了坚实保障。

Sarclisa研发状态

查数据,找摩熵!图源:摩熵医药数据库

2.3 研发管线的纵深演进与中枢神经系统(CNS)的挑战

针对免疫学的未来,赛诺菲并没有仅仅依赖 Dupixent。目前有7个中晚期资产的峰值销售潜力被内部评估为20亿至50亿欧元,包括 Amlitelimab(非耗竭型抗 OX40L 单抗,在特应性皮炎 3期临床中确证了疗效)、Frexalimab(靶向 CD40L)、Rilzabrutinib(BTK抑制剂)以及口服 TNFi 抑制剂等。然而,新药研发始终伴随极高的失败风险。2025年第四季度,赛诺菲寄予厚望的口服中枢神经系统渗透性 BTK 抑制剂 Tolebrutinib 在治疗原发进展型多发性硬化症(PPMS)的 3期临床试验中未能达到主要终点。面对这一挫折,管理层迅速调整预期,将研发资源重新聚焦于其在非复发性继发进展型多发性硬化症(nrSPMS)中的监管申报,显示出成熟药企极强的风险管控能力。

3. 疫苗业务(Vaccines)的战略重构与技术迭代

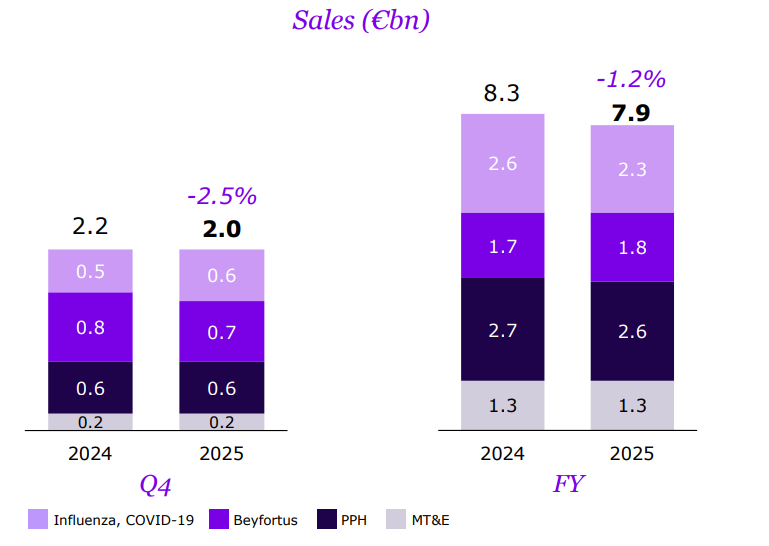

作为全球四大疫苗巨头之一,赛诺菲在2025年的疫苗业务面临着剧烈的市场波动与深度的技术路线重估。2025年全年,赛诺菲疫苗板块销售额为79.36亿欧元,同比小幅下滑1.2%。

3.1 流感与呼吸道合胞病毒 (RSV) 的商业基本盘

赛诺菲的流感疫苗系列(Fluzone High-Dose 与 Flublok)依然是保护老年人等易感人群的核心支柱。在2025年第四季度,尽管美国整体流感疫苗接种率疲软,但受益于较长的流感季节、病毒高循环率以及在欧盟市场较高的接种渗透,其流感及 COVID-19 疫苗总计实现了5.75亿欧元的销售额,同比大幅跃升31.5%,超出了市场原本的悲观预期。

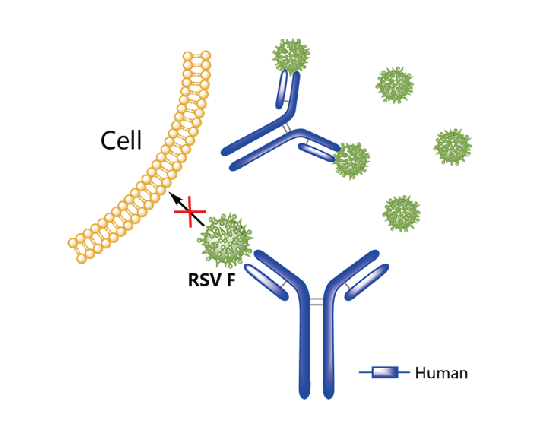

在针对婴儿 RSV 的预防上,与阿斯利康联合开发的单克隆抗体 Beyfortus(尼塞韦单抗)全年大卖17.81亿欧元,同比增长9.5%。

Beyfortus 目前已被纳入全球超过45个国家或地区的国家免疫规划。然而,由于2024年同期美国市场建立初始库存所带来的高基数效应,以及三、四季度之间的采购订单分期结算,导致其2025年第四季度单季销售额下降了14.9%(录得6.86亿欧元),这反映出大单品在上市初期供应链平稳化过程中的必然波动。

3.2 mRNA 技术路线的务实撤退与资源聚焦

2025年,赛诺菲在疫苗研发路线上做出了一个引发行业震动的决定——全面中止针对季节性流感的下一代 mRNA 疫苗(SP0237 项目)的开发。该决定并非受外部政治气候干预,而是基于严谨的科学数据反馈。在推进至包含五种不同脂质纳米颗粒(LNP)配方的临床阶段后,研发团队发现,第一代基于血凝素(Hemagglutinin)的 mRNA 疫苗虽然在应对甲型流感毒株(如 H1N1、H3N2)时表现尚可,但在针对乙型流感毒株(B strains)时存在显著的免疫原性短板,难以在临床获益上全面超越现有的高剂量重组蛋白疫苗(Flublok)。

脂质纳米颗粒(LNP)的三维视图

然而,停止季节性流感 mRNA 疫苗并不意味着赛诺菲放弃了其耗资数十亿欧元建立的 mRNA 卓越中心。相反,这是资源的高效重新分配。管理层明确表示,将把 mRNA 技术的独特优势(开发周期极短、能够迅速应对新型抗原)应用于大流行病防范策略上,目前其针对 H5N1 禽流感大流行的 mRNA 疫苗的 1/2 期临床数据“非常令人鼓舞” 。此外,该平台正向存在重大未满足医疗需求的领域倾斜,包括面向青少年及年轻人的衣原体(Chlamydia)疫苗,以及潜在的痤疮(Acne)疫苗开发。

3.3 外延式并购补强疫苗管线

在内部技术聚焦的同时,赛诺菲积极运用充沛的现金流在外延端收购成熟及高潜力的疫苗资产。2025年底,赛诺菲宣布斥资19亿欧元收购 Dynavax Technologies,将当前美国市场领先、具有差异化两剂接种方案的成人乙型肝炎疫苗 HEPLISAV-B 收入麾下,并获得了一款处于 1/2 期的带状疱疹候选疫苗。

同年收购的 Vicebio 公司(10亿欧元),则为赛诺菲带来了针对呼吸道合胞病毒和人类偏肺病毒(RSV+HMPV)的二价候选疫苗。该疫苗采用创新的分子钳抗原设计技术,并在 1期临床中展现出强烈的免疫应答,且有望制成更易于储存和运输的热稳定、即用型液体配方。

赛诺菲部分对外投资事件

查数据,找摩熵!图源:摩熵-投融资

4. 数字化转型与人工智能(AI)驱动的研发纪元

在生物制药行业,靶点发现的枯竭与动辄数十亿美元、长达十年的研发周期,是压垮投资回报率的重担。赛诺菲正在将自身全面升维为一家“AI 赋能”的制药公司,试图通过算力颠覆传统的生物学试错范式。

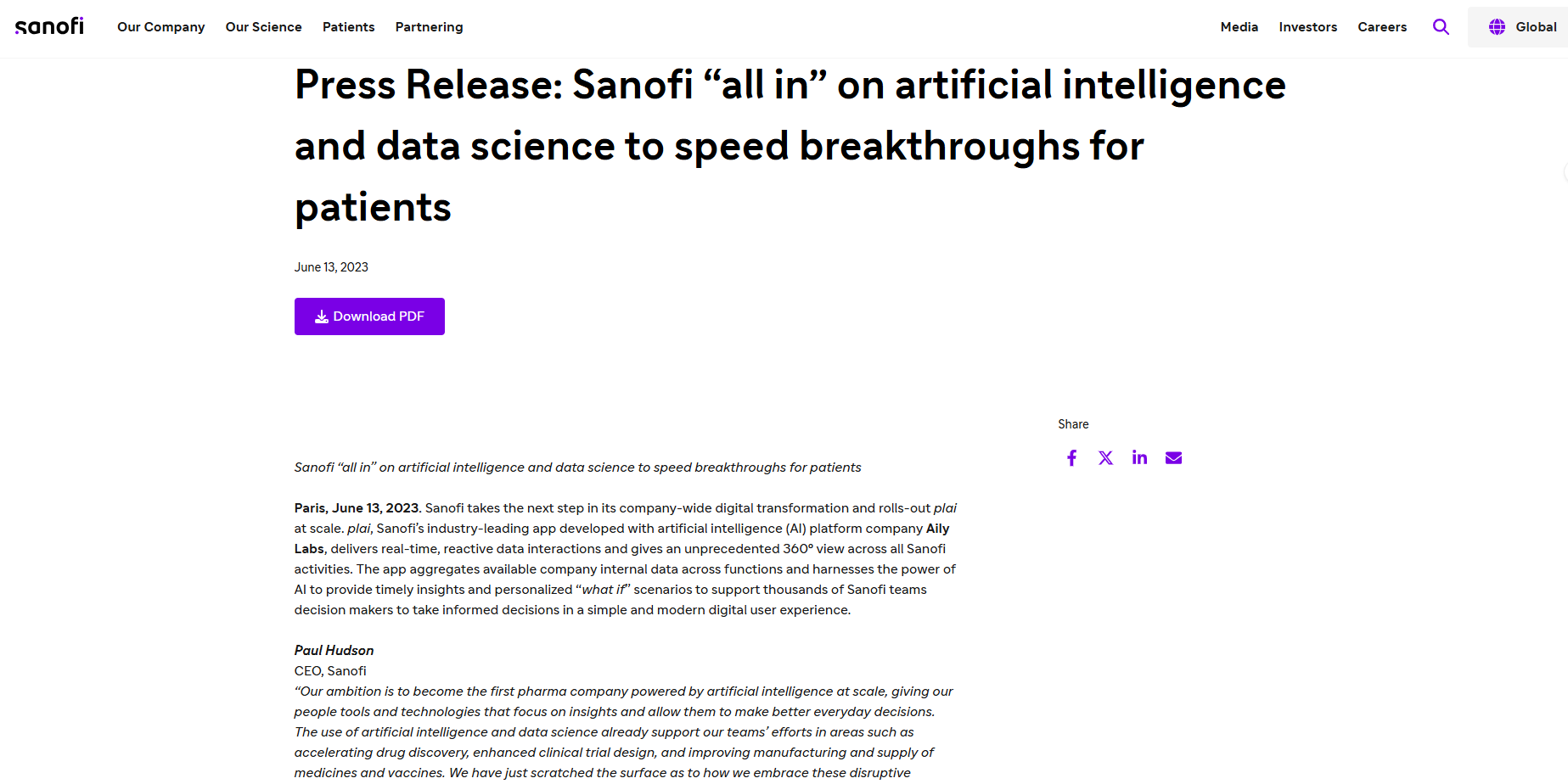

4.1 内部运营引擎:“plai”系统重塑决策链路

2023年以来,赛诺菲联合 Aily Labs 在全球组织内大规模部署了名为 plai 的人工智能决策支持系统。该系统打破了跨国药企内部常见的数据孤岛,聚合了涵盖研发、供应链、商业运营等超10亿个内部数据点,以及外部竞争对手动态和市场情报。

从具体的赋能场景来看,在临床开发阶段,plai 能够预测全球不同试验中心的患者入组率、推演各类临床方案下的研发成本(R&D costs),并动态评估特定资产的临床成功概率。这使得管理层能够在早期果断终止劣势项目,从而将宝贵的资金转移至高潜力管线。在制造与供应链端,AI 分析平台 SimplY 正在优化生物制剂的生产收率;而 plai 能够提前预判并解决高达80%的全球库存短缺风险。此外,随着生成式人工智能(GenAI)委员会的成立,赛诺菲在内部推出了“Sanofi Concierge”助手,大幅提升了全球数万名员工处理案头工作的效率。

4.2 外部结盟矩阵:靶点发现与分子设计的全面前置

为了在药物发现的最前沿抢占先机,赛诺菲构建了一个规模庞大且功能互补的外部 AI 战略联盟矩阵:

- 端到端小分子发现与转化医学:与 Exscientia 的合作代表了业内规模最大的 AI 交易之一。赛诺菲利用 Exscientia 的“患者优先”平台,将人类原代组织样本直接整合到早期的靶点与药物发现中。这一机制使得候选药物在进入极其昂贵的临床试验前,就能针对真实的患者微环境进行测试,双方计划借此在肿瘤和免疫介导疾病领域开发多达15个新型小分子靶向药。

- 大分子生成生物学与逆合成技术:在生物制剂领域,赛诺菲联手 BioMap,致力于开发前沿的 AI 模块和蛋白质大语言模型(Protein LLMs),通过多参数优化实现大分子药物的前瞻性设计。在化学合成效率方面,与 Iktos 结盟,将生成式 AI 结合逆合成规划引擎和自动化机器人技术,目标是将新型临床前候选化合物的设计和合成周期压缩至两年以内。

- 联邦学习与多组学洞察:在此之前,赛诺菲已通过入股并合作 Owkin,利用其保护隐私的联邦学习算法,跨多个顶级医疗中心分析患者的真实世界数据(RWD),进而发现可作为治疗靶点或预测疗效的新型生物标志物;同时与 Insilico Medicine 等达成多靶点开发协议。

这种“内部搭筑统一数据底座(Data Lake),外部引入垂直领域最强算法引擎”的混合战略,正在实质性地压缩赛诺菲候选药物进入临床的空窗期,提升其研发管线(当前涵盖80个临床阶段项目,其中处于 1期的有15个,2期31个,3期28个,处于注册阶段的6个)的整体通关概率。

5. 全球宏观政策博弈:美国 IRA 法案与中国 VBP 的双重压力测试

全球医药支付体系正在经历深刻的重构。如何在确保高昂研发投入获得合理回报的同时,回应公众与政府对“可负担医疗”的迫切诉求,是赛诺菲必须直面的宏观政策博弈。

5.1 美国市场:从《通胀削减法案》(IRA) 谈判到历史性的政企协定

美国市场贡献了赛诺菲一半以上的营收,但在拜登政府主导下出台的《通胀削减法案》(IRA),首次赋予了美国联邦医疗保险对高价处方药直接进行价格谈判的权力,打破了长久以来的“不可干预条款” 。此外,IRA 对 Medicare Part D(处方药福利)的重新设计——特别是实施患者年度自付费用2000美元的上限限制,并相应提高制药企业在“灾难性保险阶段”的责任分摊比例——对所有跨国药企的净收入构成了实质性逆风(预计将抵消部分因接种率上升带来的增量)。如果放任国际参考定价机制(如“最惠国待遇”模型)外溢,将导致全球价格走廊的彻底坍塌。

面对2025年至2026年新旧政府交替期间复杂多变的监管与关税威胁,赛诺菲采取了极具战略弹性的非市场博弈手段。2025年12月19日,赛诺菲宣布与美国唐纳德·特朗普(Donald J. Trump)政府达成了一项史无前例的自愿性、保密性协定。通过这一协议,赛诺菲展示了极其精准的利益交换:

(1)主动让利平息政治压力:赛诺菲同意将其全资拥有的某些用于治疗糖尿病、心血管和神经系统疾病的成熟药物,在 Medicaid(医疗救助)体系内的价格与高收入国家水平对齐,平均降幅高达61%。同时,通过 TrumpRx.gov 及自身的患者援助平台,为面临高额自付的患者提供治疗感染、心血管疾病等药物近70%的直接折扣。这些大幅降价的药物主要集中在生命周期末期,对集团整体核心利润(BOI)的拖累已被新管线抵消。

(2)锁定核心利益与避免贸易壁垒:作为对上述让利的对等回报,该协议确保了赛诺菲的高价值创新生物制剂(如 Dupixent)能够免受更为激进的系统性行政干预。更为关键的是,在中美、欧美贸易摩擦加剧的背景下,该协议为赛诺菲争取到了长达三年的美国《232条款》关税豁免期,保障了其全球供应链向美国输入的高毛利产品的成本稳定。

(3)深度绑定本土高端制造:赛诺菲承诺将进一步推进其在美国高达200亿美元的资本支出计划,用于升级现有的生物制造设施并扩大供应链产能。这一举措将其企业利益与美国本土的产业安全诉求深度交织,构筑了牢固的政策防御壁垒。

5.2 中国市场:带量采购 (VBP) 阵痛与“特药转型”破局

相较于北美,赛诺菲在中国市场的处境更为复杂。2025年,中国实施了更加严苛且广泛的带量采购(VBP)政策,不仅囊括了小分子化学药,更全面延伸至生物制品(包括胰岛素及生物类似药)和体外诊断领域。在此背景下,赛诺菲长期依赖的心血管(如波立维)与基础代谢(如来得时 Lantus)产品线在续标中遭遇了断崖式的价格下滑,导致中国区全年营收面临零增长甚至负增长的压力(Q4 中国区录得5.44亿欧元,增幅有限且主要受国家医保目录降价对冲)。

面对不可逆转的普药薄利化趋势,赛诺菲在华的战略逻辑彻底转向“引入首创特药与拥抱本土创新生态”。在商业化端,赛诺菲加速导入高定价弹性的专科疾病管线。2025年 Tzield 在中国正式获批,成为首个能够改变成人及儿童 3期 1型糖尿病病程的创新疗法,标志着其在内分泌领域从“症状管理”向“疾病修饰”的升维。

药品研发历程(国内)

在研发端,赛诺菲积极融入中国充满活力的创新链条,不仅通过 iAwards 和 iDEA-TECH 项目向中国顶尖科研机构(如中国科学院 CAS)提供种子资金孵化早期靶点,更与信达生物(Innovent Biologics)等本土 Biotech 领军企业达成深度战略协同,试图借助其本土研发效率与注册资源,实现在中国恶性肿瘤领域弯道超车。

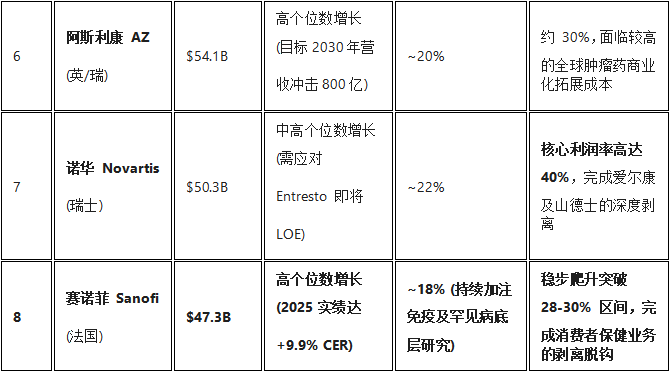

6. 跨国制药巨头竞争格局对标(2024-2025)

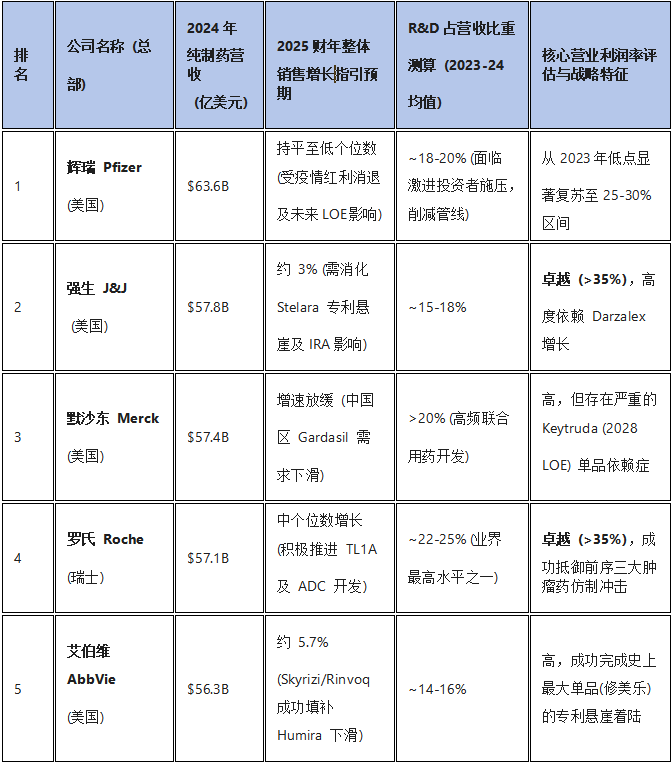

在规模高达1.6万亿美元的全球制药市场中 ,头部企业的竞争已从单纯的销售额比拼,演变为管线厚度、运营利润率与专利生命周期管理的综合博弈。通过横向对比全球制药收入 TOP10 的 MCN(跨国企业),可以清晰界定赛诺菲的竞争位势。

6.1 全球 TOP 制药企业核心指标对比矩阵

基于公开披露的2024/2025财年数据,以下为全球领先制药巨头在纯制药及疫苗业务(剔除医疗器械、诊断、消费者保健及动物保健)上的对标情况:

(说明:此排名严格基于2024财年各公司年报中披露的处方药与疫苗的销售收入换算,剔除了其他非核心业务板块。 )

6.2 赛诺菲的相对竞争优势与结构性软肋

从对标分析中可以看出,赛诺菲正在沿着诺华(Novartis)曾经走过的“Pure-play(纯粹玩家)”路线进行深度重构。诺华在先后剥离消费者保健(合资给GSK)、眼科器械(爱尔康)和仿制药(山德士)后,其核心制药利润率飙升至惊人的40%。赛诺菲在2025年完成 Opella 剥离后,其营业利润率(BOI margin)迅速进入上升通道,有效缩小了与第一梯队(如强生、罗氏)的盈利能力差距。

在管线竞争力方面,与默沙东极度依赖 Keytruda 面临2028年骤然断崖的风险不同,赛诺菲在免疫学领域的管线呈现出明显的梯队纵深。虽然 Dupixent 占据了巨大份额(与 J&J 依赖 Darzalex 相似),但由于 Dupixent 广泛分布于不同的非致死性慢性炎症适应症(从哮喘到皮炎),其患者用药周期极长。加之赛诺菲密集储备的 OX40L、CD40L 和 IL-33 等后续靶点,共同构筑了一道足以将任何竞争对手阻挡在特应性疾病门外的壁垒。

此外,赛诺菲超18%的研发投入强度保证了其足以在并购市场维持激进姿态,CEO Paul Hudson 曾直言:“免疫学实际上就是我们的肥胖症(意指对标诺和诺德及礼来在 GLP-1 领域的暴利预期)”,凸显了其在该领域称霸的战略野心。

然而,S&P Global 的评级报告也指出了赛诺菲目前的结构性软肋:利润摊薄机制。尽管 Dupixent 是台超级印钞机,但由于这是与美国生物技术巨头再生元(Regeneron)合作开发的资产,赛诺菲必须在营业利润层面与合作伙伴进行高比例的利润分成。这种机制在客观上压低了赛诺菲财报上的绝对利润率天花板。因此,赛诺菲在未来5年亟需证明:除了联合开发的项目,其独立重金收购的资产(如 Blueprint 的 Ayvakit 或自主研发的新靶点)也能跑出现象级的商业化数据。

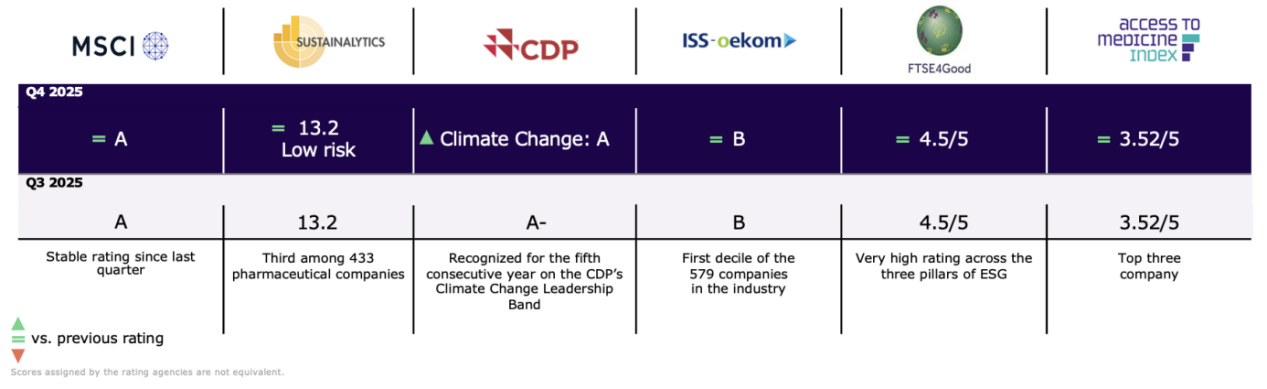

7. ESG 与可持续发展战略:气候韧性与生态设计

在现代宏观商业语境中,环境、社会和治理(ESG)绩效不仅是对公众道德的承诺,更是跨国药企在欧洲、北美等成熟市场参与政府采购、获取绿色融资的硬性准入凭证。赛诺菲将其气候战略深度融合进整个药品制造的生命周期中。

赛诺菲最新的ESG排名

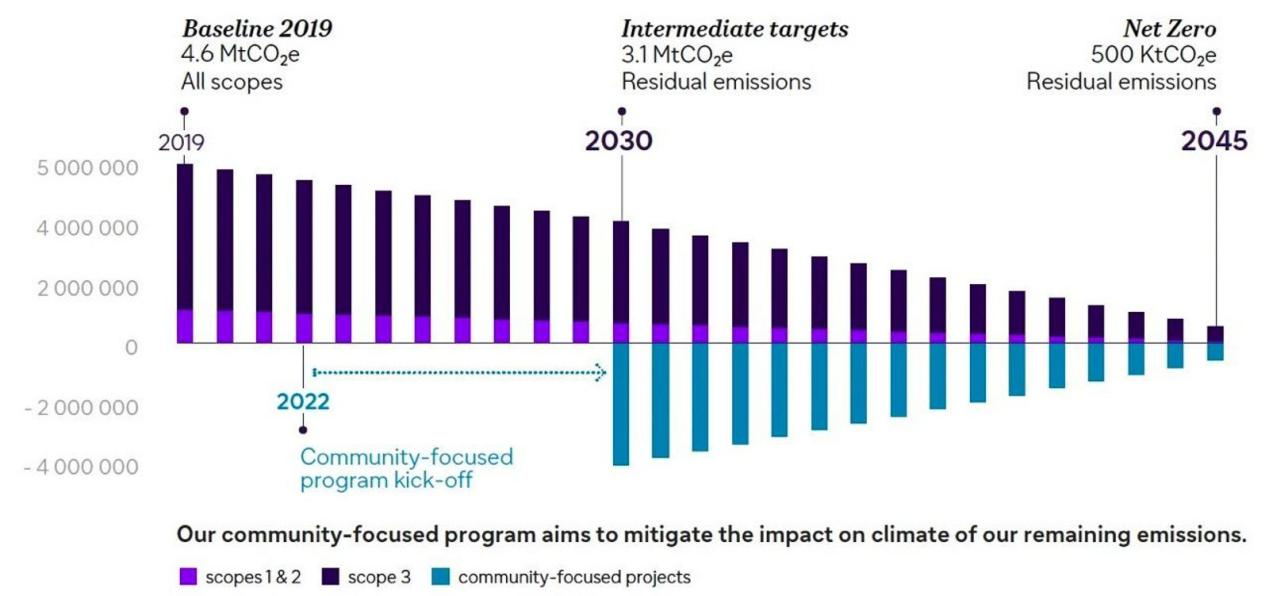

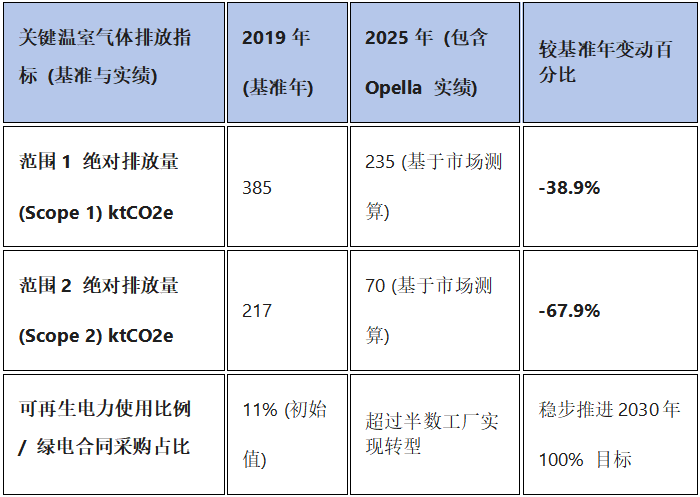

赛诺菲设定了经过“科学碳目标倡议”(SBTi)严格验证的碳减排轨迹,其核心目标分为两个维度:近期目标是到2030年,在2019年的基准线上,将范围1(Scope 1,直接排放)和范围2(Scope 2,间接外购能源排放)的温室气体绝对排放量削减55%,同时将范围3(Scope 3,涵盖上下游价值链的间接排放)削减30%;远期目标则是到2045年实现全价值链90%的绝对减排,达成净零排放(Net Zero)。

为了兑现这一承诺,赛诺菲在研发端首创了“生态设计”理念。自2025年起,赛诺菲要求所有新获批的药品和疫苗在立项之初,就必须评估并优化从原材料提取、API合成、制剂加工、包装设计到产品报废全价值链的碳足迹。在运营端,公司大幅提高可再生电力的使用比例(目标从2019年的11%跃升至2030年的100%,符合 RE100 倡议),并在2025年的能源消耗中取得了显著进展,其基于市场的Scope 2排放量较2019年基准已大幅下降67.9%(降至70 ktCO2e)。此外,赛诺菲还将高管薪酬与 ESG 达标情况直接挂钩——气候与碳指标构成了其 CEO 及高级管理人员高达10%的年度可变薪酬考核权重,这从治理架构上保证了绿色战略的绝对执行力。

(注:上述排放数据依据 GHG 协议标准核算。)

8. 深度结论与2026-2030年前瞻展望

通过对赛诺菲在资本运作、财务杠杆、管线深度、前沿技术储备、宏观政策博弈及同业竞争位势等多维度的穿透式调研,我们可以对其当前的企业价值与长期演进逻辑得出以下核心结论:

第一,赛诺菲已跨越战略转型的“阵痛期”,迎来了高质差的红利释放期。2025年剥离 Opella 消费者保健业务,是其近十年来最果敢的瘦身行动。它在财务模型上彻底切断了低毛利、重营销业务对生物制药创新底盘的拖累,使赛诺菲得以带着充裕的现金流(超过80亿欧元自由现金流),轻装上阵,对标诺华、罗氏等高利润率的“纯粹玩家”。

第二,“免疫霸权”战略构建了极深的市场护城河。Dupixent 惊人的157亿欧元销量绝非顶峰,而是其向慢性自发性荨麻疹(CSU)、大疱性类天疱疮(BP)等更广泛 2型炎症适应症辐射的基点。更为重要的是,面对即将在本世纪30年代初到来的核心专利悬崖,赛诺菲并没有坐以待毙,而是通过密集的后续中晚期管线(如 Amlitelimab、Frexalimab 等预期峰值几十亿欧元的管线)以及对 Blueprint 罕见免疫资产的并购,形成了令追赶者难以逾越的梯队封锁。

第三,科技底盘的反脆弱性得到实质性增强。赛诺菲敏锐地意识到传统药物发现模式的高耗低效,将全产业链押注于 AI 系统。无论是内部基于海量数据搭建的 plai 预测与纠错系统,还是外部与 Exscientia、BioMap 结盟利用多组学大模型和逆合成机器人加速靶点生成,亦或是果断砍掉缺乏临床竞争优势的季节性流感 mRNA 疫苗项目并转而聚焦 H5 大流行与罕见传染病,这些都彰显出赛诺菲管理层在科学决策上罕见的刚性与纪律性。

第四,卓越的非市场博弈能力化解了政策风暴。在地缘政治与各国政府收紧医疗预算的夹击下,赛诺菲展现出了极具智慧的生存哲学。其与美国特朗普政府在2025年底达成的降价妥协与关税豁免一揽子协议,不仅通过精准放弃生命周期末端的老药利润,保全了如 Dupixent 等核心特药在美国高溢价市场的独占利益,更将其自身的重资产供应链投资与目标国的产业安全深度绑定,为未来五年的稳定发展赢得了最宝贵的监管宽容度。在中国市场,其面临 VBP 压力果断向 Tzield 等高壁垒特药及早期肿瘤联合开发切换的举措,同样显示了因地制宜的变通能力。

展望2026年及更长远的周期,赛诺菲在2026年第一季度发布了极具信心的业绩指引——预计2026年整体销售额在常量汇率(CER)下将实现高个位数增长,核心业务每股收益的增速将超越销售增速,实现真正的内生性盈利扩张。叠加总额高达10亿欧元的股票回购计划以及持续第31年上调的股息分红 ,赛诺菲在资本市场上的吸引力将得到进一步重估。随着其研发流水线上近30个处于 3期临床的确证性数据陆续读出,一个全面由 AI 赋能、以免疫与罕见病为绝对主导、兼具卓越现金创造能力的新一代赛诺菲,正在重新定义跨国大型药企的未来形态。

扩展阅读:

1. 全球首个AFRS靶向药获批!赛诺菲/再生元的度普利尤单抗斩获FDA新适应症,稳坐自免“药王”宝座

2. 全球罕见病领域药物研发TOP5企业:勃林格殷格翰、赛诺菲、BMS...

2. 股价大涨!赛诺菲22亿收购Dynavax,乙肝带疱疫苗双布局,重塑成人免疫版图

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论