2026年初,全球GLP-1市场规模跨越千亿美元大关。在替尔泊肽医保放量与司美格鲁肽仿制药入局的博弈下,竞争进入白热化。追溯今日格局的形成,2025年Q1正是市场从“一枝独秀”向“多强并立”演进的关键分水岭。

彼时,司美格鲁肽在适应症扩张(肾病、酒精障碍等)与安全性争议中备受瞩目;与此同时,礼来凭借更优减重效果加速渗透中国市场,口服与软糖等剂型创新层出不穷。为精准复盘这一关键季度的行业动态,头豹研究院撰写了《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第一季度市场回顾》,以该季度为核心研究周期,系统回顾了司美格鲁肽的市场动向与销售表现,深度拆解背后的市场逻辑与发展趋势,为医药行业从业者、研究者及投资者提供了全面、客观的决策参考。

本报告的核心数据支撑来自摩熵医药数据库。作为中国领先的医药产业数据库,摩熵医药覆盖药品销售、竞争情报、药品研发、全球上市、市场与准入等多维度信息资源,拥有超50亿条医药信息,贯穿医药产业全生命周期,具备数据时效性强、覆盖范围广、颗粒度细的显著优势。报告中药品销售数据解读、在研管线梳理及重点企业对比等关键环节,均依托摩熵医药数据库的翔实数据完成,不仅为研究提供了坚实事实依据,更凸显了其在医药产业研究中不可或缺的支撑作用,其全面的资源覆盖与高标准的数据库建设,为各类医药研究工作提供了高效、可靠的数据服务。

本文内容精选自报告核心章节,以2025年Q1为研究周期,聚焦该季度司美格鲁肽领域的热门资讯与市场信号。通过梳理临床突破与安全性争议、疗效拓展与AI技术赋能等关键事件,为读者全景呈现这一关键分水岭下的市场脉动。

一、2025年Q1司美格鲁肽行业热门资讯及市场信号

(一)临床突破与争议事件:双刃剑效应显现

2025年第一季度,司美格鲁肽在临床应用领域呈现出鲜明的“双刃剑”特征——既有突破性疗效的积极信号,也面临安全性争议的短期冲击。

1. 酒精使用障碍治疗的新曙光

2025年2月12日,发表于《美国医学会精神病学杂志》的研究显示,低剂量司美格鲁肽可使酒精摄入量显著下降,同时显著抑制每周的酒精渴望。临床前研究表明,GLP-1RA能抑制自愿酒精摄入,减弱酒精奖励的行为和神经化学指标。这一发现为酒精使用障碍的治疗开辟了新方向,进一步凸显了司美格鲁肽潜在的多面治疗价值,有望拓展其应用场景。若后续大规模临床试验能证实其有效性与安全性,将极大提升司美格鲁肽的市场需求,改变相关治疗领域竞争格局。

2.“致盲风波”引发的市场震荡

然而,同期发生的“司美格鲁肽致盲风波”却在市场上投下了阴影。2025年2月,发表在《美国医学会杂志-眼科学》上的刊文指出,有9例美国患者在使用Ozempic或Mounjaro后出现了视网膜血管受损、失明等眼部问题。尽管该研究未确定眼部并发症与药物使用存在直接因果关系,但这一负面事件迅速在患者群体和投资领域扩散,导致众多患者对司美格鲁肽的安全性产生质疑,用药依从性大幅降低,直接影响了该药物的市场销量,也为相关企业的未来发展前景增添了不确定性。

从行业长远发展角度,这一事件为整个医药市场敲响了安全警钟。相关企业需以此为契机,强化药物安全监测与信息披露。若能妥善化解危机,将推动行业在药物研发、使用及监管等多环节走向规范与成熟。

(二)疗效拓展与AI赋能:创新边界持续突破

1. 糖尿病合并PAD患者的福音

2025年美国心脏病学会年会(ACC.25)上发布的STRIDE试验结果表明,司美格鲁肽可显著改善2型糖尿病合并外周动脉疾病(PAD)患者的步行距离和生活质量,研究结果同步发表于《柳叶刀》。对于患有外周疾病和2型糖尿病的患者而言,司美格鲁肽是一种有效的治疗方式,其具有心脏代谢、心血管和肾脏方面的益处,有助于改善患者症状、器官功能和生活质量。

这一突破不仅拓展了司美格鲁肽的适用人群,在PAD合并糖尿病这一庞大患者群体中开辟新市场,还凭借其多效性优势区别于传统单一治疗药物。结合一季度其销售持续攀升的态势,新适应症获批后,有望进一步巩固其在糖尿病及相关并发症治疗领域的领军地位,带动业绩再创新高。

2. AI技术开启减重药物新纪元

3月5日,斯坦福大学医学院研究团队在《Nature》发表研究成果,利用人工智能发现了一种天然存在的肽分子BRP,该分子在抑制食欲和减轻体重方面与司美格鲁肽类似,且在动物研究中未产生恶心、便秘和明显的肌肉损失等副作用。

这一突破为减重药物研发开辟了新路径,证明了AI在药物筛选与开发中的巨大潜力,能高效挖掘天然活性成分,且可能催生出更安全、有效的减重新选择,对现有以司美格鲁肽为代表的药物形成潜在挑战。对于司美格鲁肽相关企业而言,需加速研发进程,探索药物新特性或联合用药方案,同时借助AI等技术优化自身研发,以在潜在竞争中保持优势,稳固市场份额。

二、监管动态与市场竞争格局重塑

(一)适应症拓展:肾病领域迎来里程碑

2025年1月,美国FDA批准诺和诺德司美格鲁肽用于降低患有慢性肾病(CKD)的糖尿病患者发生肾衰竭和病情恶化的风险,以及因心脏病导致的死亡。该药物也成为首个用于治疗CKD的GLP-1药物。FDA的批准主要基于FLOW 3b期试验结果,与安慰剂相比,患者肾脏疾病恶化、肾衰竭和心血管疾病死亡的相对风险降低了24%,具有统计学意义和优越性。

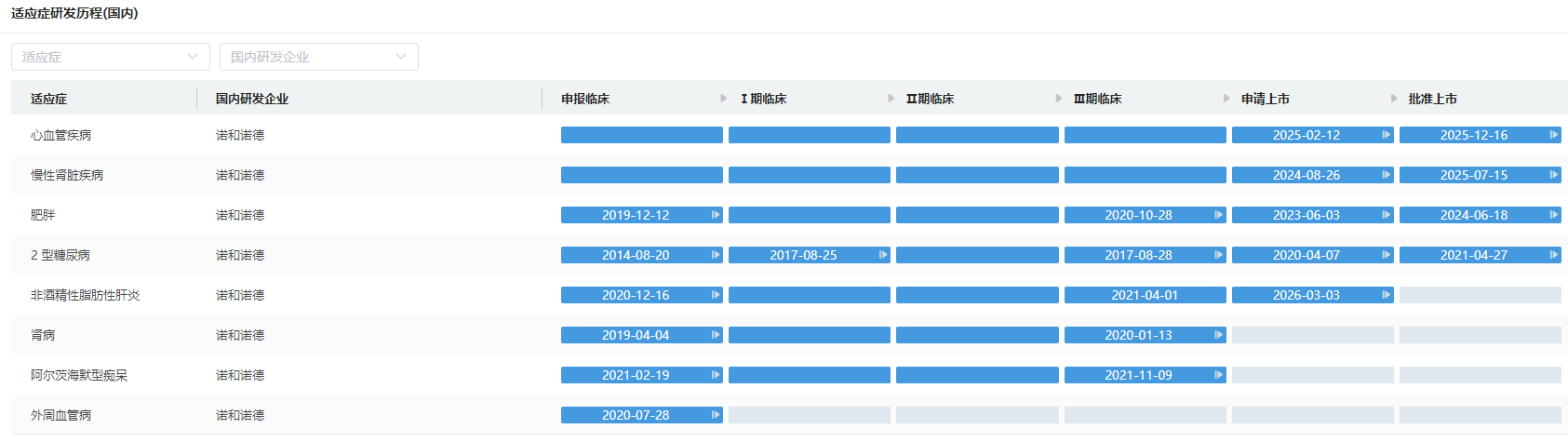

2024年8月,司美格鲁肽新适应症国内申报上市,新适应症很可能为2型糖尿病合并慢性肾病。从中国市场来看,申请受理意味着离获批又近一步。国内肾病患者数量众多,若能顺利获批,将极大提升该药物在国内的市场潜力,同时也加剧相关治疗领域的竞争态势。

司美格鲁肽国内适应症研发历程

查数据,找摩熵!图源:摩熵医药全球药物研发数据库

(二)国产替代进程:审评严谨性凸显

2024年12月31日,国家药品监督管理局的药品通知件送达信息显示,九源基因旗下司美格鲁肽注射液上市申请暂未获批准。受此消息影响,1月2日,刚于2024年11月上市的九源基因港股开盘即跌,最终报收6.26港元,跌5.15%。

此次未获批的为吉优泰2.68mg/ml,3ml(笔芯/预填充注射笔)两规格,因原研对应剂量未在华申请,申报不通过为预判结果。这一结果表明药品审评审批体系在创新药监管上的高度专业性与严谨性。司美格鲁肽作为GLP-1领域的明星药物,市场前景广阔且竞争异常激烈,监管部门在审批时需综合考量药物全生命周期的各类风险。从市场竞争视角看,此结果将显著改变竞争态势发展节奏,九源基因需重新审视并优化申报策略,而其他竞品则迎来扩大市场份额的契机。

三、剂型创新与竞品入局:市场进入多元竞争时代

(一)剂型革命:从注射到口服的跨越

1. 全球首款咀嚼软糖剂型问世

2024年12月31日,Eden宣布上市司美格鲁肽咀嚼软糖,这是全球第一款司美格鲁肽咀嚼软糖。Eden旨在以无需针头注射的便捷形式提供司美格鲁肽等GLP-1药物的益处,并推动实现患者的个性化用药。该产品通过“咀嚼软糖”形式突破了传统注射剂型的局限性,理论上可显著提升患者依从性,尤其对针头恐惧症患者和需长期用药的肥胖症、糖尿病患者而言,便捷性优势可能转化为市场份额的增量。

然而,Eden司美格鲁肽咀嚼软糖前景仍存挑战:原料未经验证有疗效安全风险,FDA监管存在漏洞,市场竞争激烈,新兴市场合规难度大。短期或吸引部分边缘患者,长期竞争依赖临床验证、产能扩张和医保准入,更可能作为市场补充剂型而非主流选择。

2. 口服片剂全面上市

2025年1月,诺和诺德宣布全球首个口服GLP-1RA诺和忻®(司美格鲁肽片)在中国全面上市。其以便利的口服给药方式,帮助患者更早获益于GLP-1RA类药物,助力血糖优质达标与代谢综合管理,为中国2型糖尿病临床治疗带来一个创新品类。口服剂型摆脱了注射剂的使用限制,极大提升了患者用药的便捷性与依从性,尤其能吸引对注射恐惧的患者群体,进一步拓宽了司美格鲁肽的市场覆盖范围。

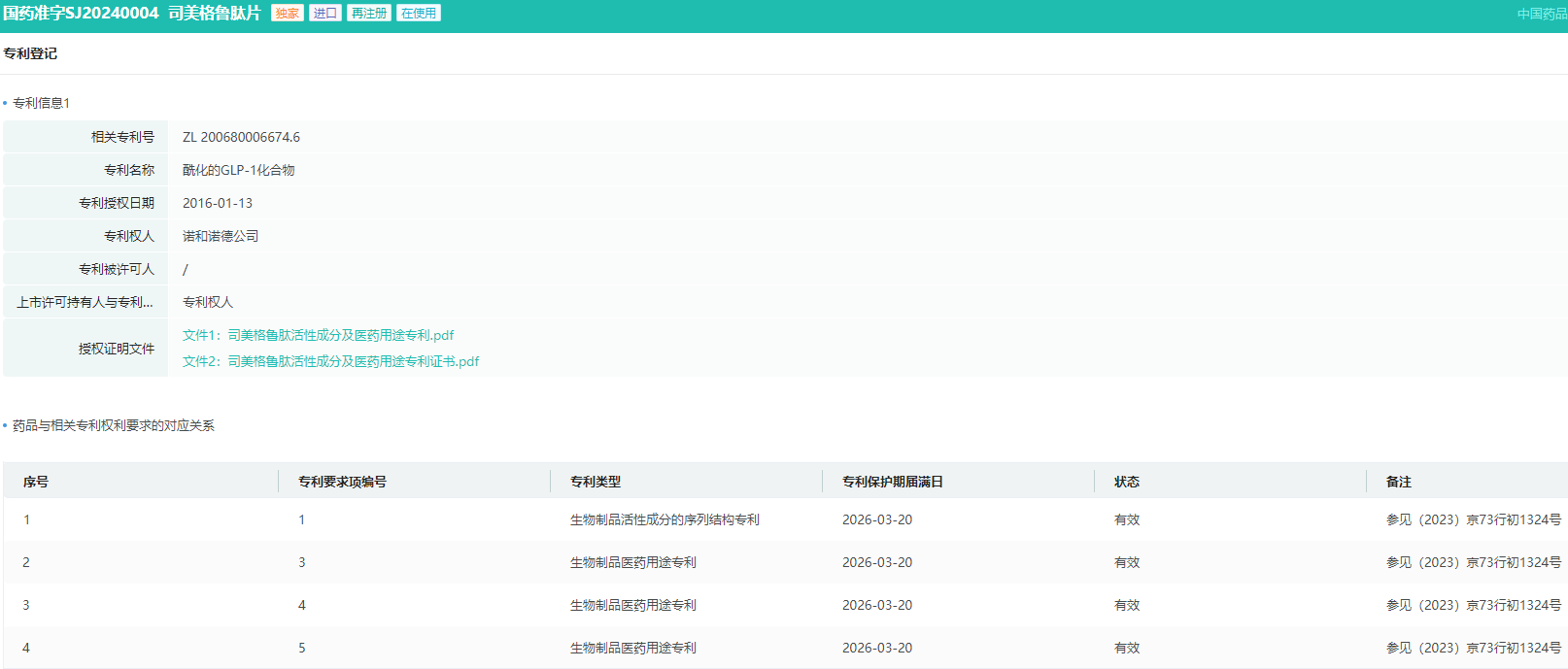

司美格鲁肽片专利登记信息

查数据,找摩熵!图源:摩熵医药-中国药品批文数据库

这一举措也加剧了GLP-1市场的竞争态势。面对礼来替尔泊肽等竞品的冲击,诺和忻®的上市有助于诺和诺德巩固市场地位,同时也将推动整个行业在剂型创新与患者服务方面不断进步。

(二)竞品围剿:双靶点药物强势入局

1. 礼来替尔泊肽正式在华上市

2025年1月2日,全球制药巨头礼来公司宣布,创新药物替尔泊肽注射液(商品名:穆峰达®)正式在中国上市。这款全球首个且目前唯一获批用于2型糖尿病和长期体重管理的每周一次GIP/GLP-1受体激动剂正式进入中国市场,目前在中国上市了4种规格。

在头对头研究中,替尔泊肽与司美格鲁肽相比,实现了1.47倍的相对体重减轻,平均减重比例20.2%(司美格鲁肽为13.7%)。0.5mL:2.5mg*4/预充注射笔零售价为1758元/盒(4周用量),不同电商平台价格有浮动,大致在1700~2500元/盒区间。

礼来替尔泊肽以GIP/GLP-1双靶点创新机制与平均20.2%的减重效果,直击司美格鲁肽市场。其适应症覆盖早期超重干预,周制剂与预装笔设计提升用药便捷性,虽定价偏高,但2026年医保准入后支付压力将缓解,叠加新获批的睡眠呼吸暂停适应症,竞争力显著增强。

司美格鲁肽虽先发优势明显,品牌与渠道根基深厚,但仿制药入局在即。短期替尔泊肽将抢占高端市场,司美格鲁肽则需加速适应症扩展与剂型创新。双方竞争将推动GLP-1市场扩容,为患者带来更多元、高效的治疗方案。

2. 国产利拉鲁肽获批加剧价格竞争

2025年3月,联邦制药全资附属公司珠海联邦生物医药有限公司申报的利拉鲁肽注射液(商标名:联邦优利泰®)获得国家药品监督管理局的上市批准。利拉鲁肽作为已被临床广泛认可的药物,在糖尿病治疗和减重领域有着稳定的需求。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论