作为中国医药工业的领军企业,石药集团(CSPC Pharmaceutical Group Limited)正处于其三十余年发展史上最为关键的战略转折期。如果说2012年至2020年是石药通过“恩必普”实现从原料药向创新药转型的“黄金十年”,那么2024年至2026年则是其直面存量资产出清、构建全球化竞争力的“涅槃期”。

截至2026年初,石药集团呈现出一种极具张力的“双面”特征:

一方面,财务报表正经历剧烈的阵痛。受国家及地方集采(VBP)的常态化冲击,特别是肿瘤板块核心单品在第十批国采及京津冀“3+N”集采中的价格断崖,导致公司2025年营收与净利润出现罕见的双位数下滑。

另一方面,创新管线的厚度与国际化兑现能力达到了前所未有的高度。公司不仅在神经系统领域通过“明复乐”完成了代际交接,更在ADC(抗体偶联药物)、GLP-1(胰高糖素样肽-1)及小分子领域展现出具备全球竞争力的研发产出,并在2024-2025年达成了包括与阿斯利康(AstraZeneca)、Madrigal Pharmaceuticals等跨国巨头在内的多项重磅License-out交易,潜在交易总额高达数十亿美元。

本报告认为,市场目前对石药集团的定价更多反映了对集采风险的厌恶与对短期业绩的担忧,而尚未充分计入其创新管线在2026-2027年进入集中收获期的潜在价值。石药集团正在经历的并非简单的业绩周期波动,而是一场深刻的“换血式”增长动能切换。

1. 核心投资逻辑拆解

利空出尽与估值底部:随着2025年核心肿瘤品种(多美素、津优力)的集采风险完全释放,公司营收基数已降至“安全水位”。考虑到公司强劲的经营性现金流和持续的回购分红政策,当前估值具备极高的安全边际。

神经系统护城河的再强化:恩必普(NBP)虽然面临专利悬崖压力,但通过剂型改良和下沉市场渗透仍保持韧性。更为关键的是,第三代溶栓药物明复乐(TNK-tPA)在2025年取得的重磅临床证据(NEJM/JAMA发表)及超长时间窗适应症的获批,将重塑中国缺血性卒中急救市场,有望接棒成为下一个50亿级大单品。

BD与国际化的价值重估:公司已证明其不仅能做“中国新”,更能做“全球新”。SYH2086(口服GLP-1)和Lp(a)抑制剂的海外授权,不仅带来了数亿美元的首付款现金流,更验证了其研发平台的全球权益价值,为后续ADC管线的出海奠定了议价基础。

2. 宏观环境与行业背景分析

2.1 中国医药产业的“存量博弈”时代

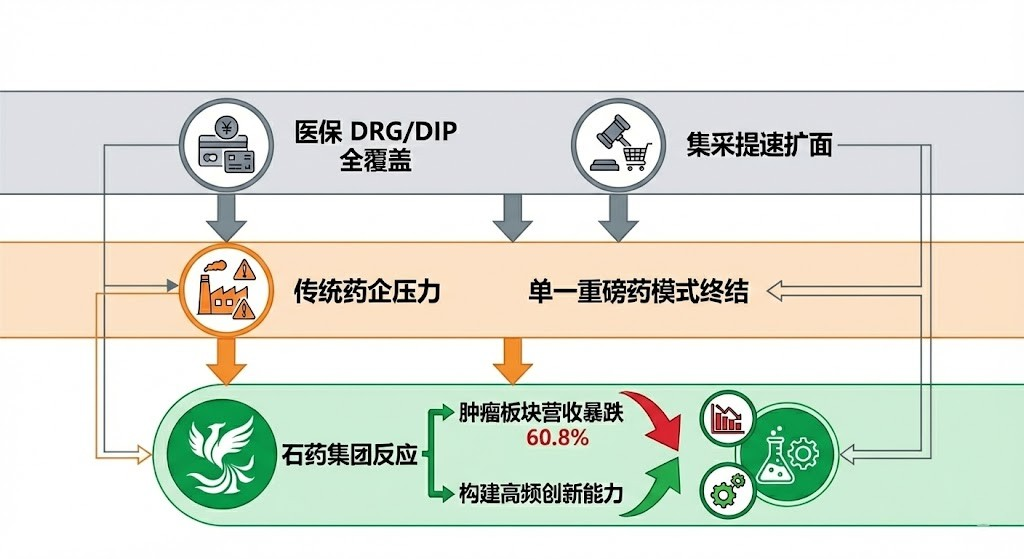

2024-2025年,中国医药行业进入了深水区改革阶段。医保支付方式改革(DRG/DIP)的全面覆盖与药品集中带量采购(VBP)的提速扩面,使得成熟期仿制药和部分上市已久的创新药面临巨大的价格压力。对于石药集团这类传统大型药企而言,这意味着依靠单一重磅炸弹维持十年增长的模式彻底终结。

政策倒逼企业必须构建“高频创新”能力,即通过快速迭代的产品线来对抗单一产品的生命周期缩短。2025年,石药集团肿瘤板块营收暴跌60.8%,正是这一宏观逻辑在微观层面的残酷投射。

中国医药行业政策影响传导图(2024-2025)

2.2 资本寒冬下的“马太效应”

在全球生物医药融资环境趋冷的背景下,Biotech(生物科技公司)面临生存危机,而拥有充沛现金流的Pharma(大型药企)则迎来了并购与BD的窗口期。石药集团凭借每年数十亿的经营性现金流,不仅能够维持高达50亿元以上的研发投入,还能通过回购股份稳定市场信心。这种抗风险能力构成了其穿越周期的核心竞争力。

3. 财务深度剖析:阵痛期的结构性重构

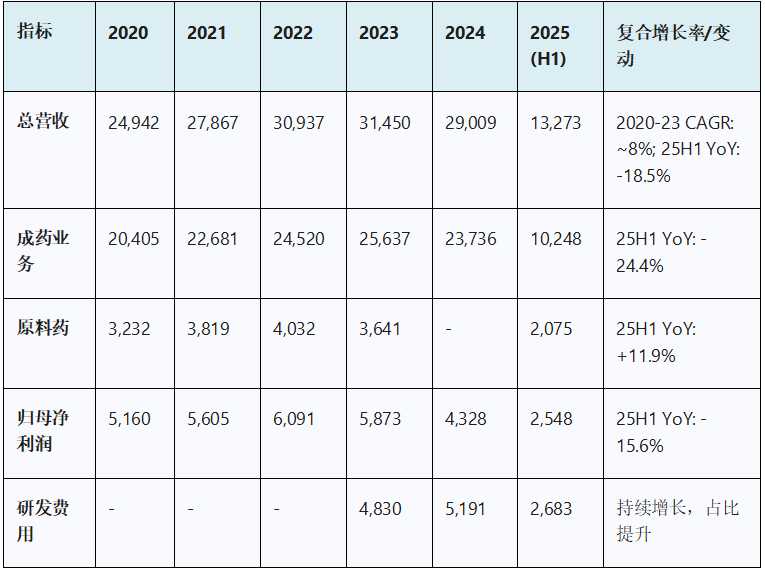

3.1 营收结构的全景透视(2020-2025)

石药集团的财务数据清晰地勾勒出一条由稳健增长骤转至结构调整的曲线。

表 3-1:石药集团2020-2025年核心财务指标概览 (单位:人民币百万元)

深入分析:

(1)成药板块的失速:2024年营收下滑7.4%,2025年上半年进一步下滑24.4%。这并非全盘溃败,而是结构性塌陷。具体来看,肿瘤板块在2025年上半年同比骤降60.8%,是最大的拖累项。这直接归因于两大核心单品——多美素(脂质体多柔比星)和津优力(PEG-rhG-CSF)——在集采中价格体系的崩塌。

(2)原料药的周期性对冲:与成药的颓势形成鲜明对比,原料药板块在2025年上半年实现了11.9%的增长,其中维生素C业务增长21.6%,显示出极强的全球定价权和周期韧性。这部分业务虽然估值倍数低,但在成药转型期为集团提供了宝贵的现金流“压舱石”。

(3)神经系统的韧性:尽管神经系统板块在2025年上半年也录得28.3%的下滑,但这主要是受恩必普医保谈判降价的一次性影响,而非市场份额的丢失。考虑到其庞大的患者基数和明复乐的放量,该板块的下滑是可控且暂时的。

3.2 盈利质量与成本控制

在营收下滑的背景下,石药集团的毛利率承压明显。2025年上半年毛利率同比下降6.0个百分点至65.6%。这主要源于高毛利的成药(特别是肿瘤药)占比下降,而低毛利的原料药和功能食品占比上升。

然而,公司的“经调整净利润”(Underlying Profit)更能反映经营实质。剔除金融资产公允价值变动(FVTPL)等非经常性损益后,2025年上半年经调整净利润为23.2亿元,同比下降27.9%。这一降幅超过了营收降幅,说明集采带来的价格冲击直接击穿了利润安全垫,规模效应的减弱导致固定成本(尤其是高强度的研发投入)摊薄效应降低。

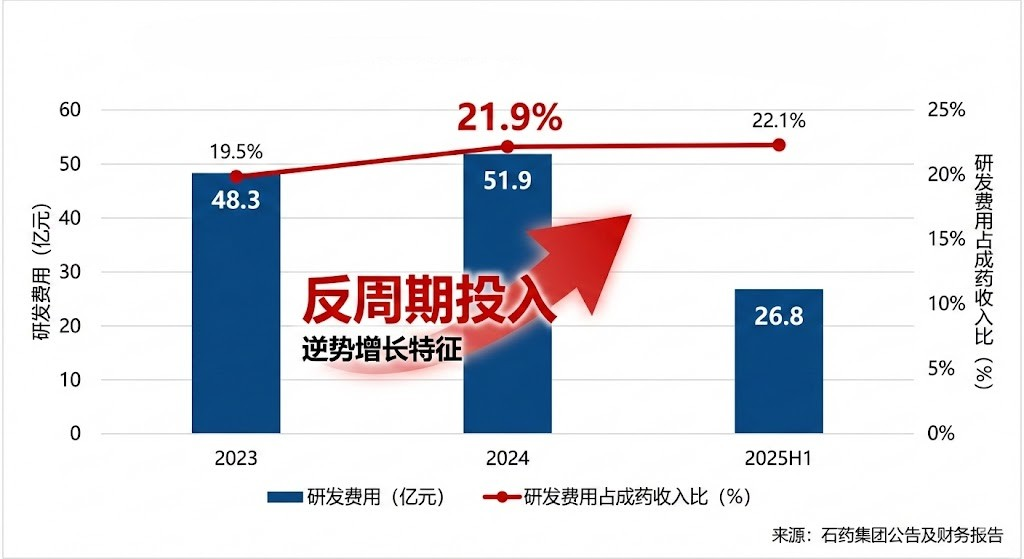

3.3 研发投入的刚性

值得注意的是,在业绩承压最重的时刻,石药集团并未削减研发预算。2024年研发费用达到51.9亿元,占成药收入的21.9%;2025年上半年继续逆势增长5.5%至26.8亿元。这种“反周期”的投入策略,虽然在短期内拉低了净利率,却是公司能够在2026年以后实现V型反转的唯一路径。

石药集团 2023-2025H1 研发费用及占比趋势

4. 商业化图谱:全治疗领域深度扫描

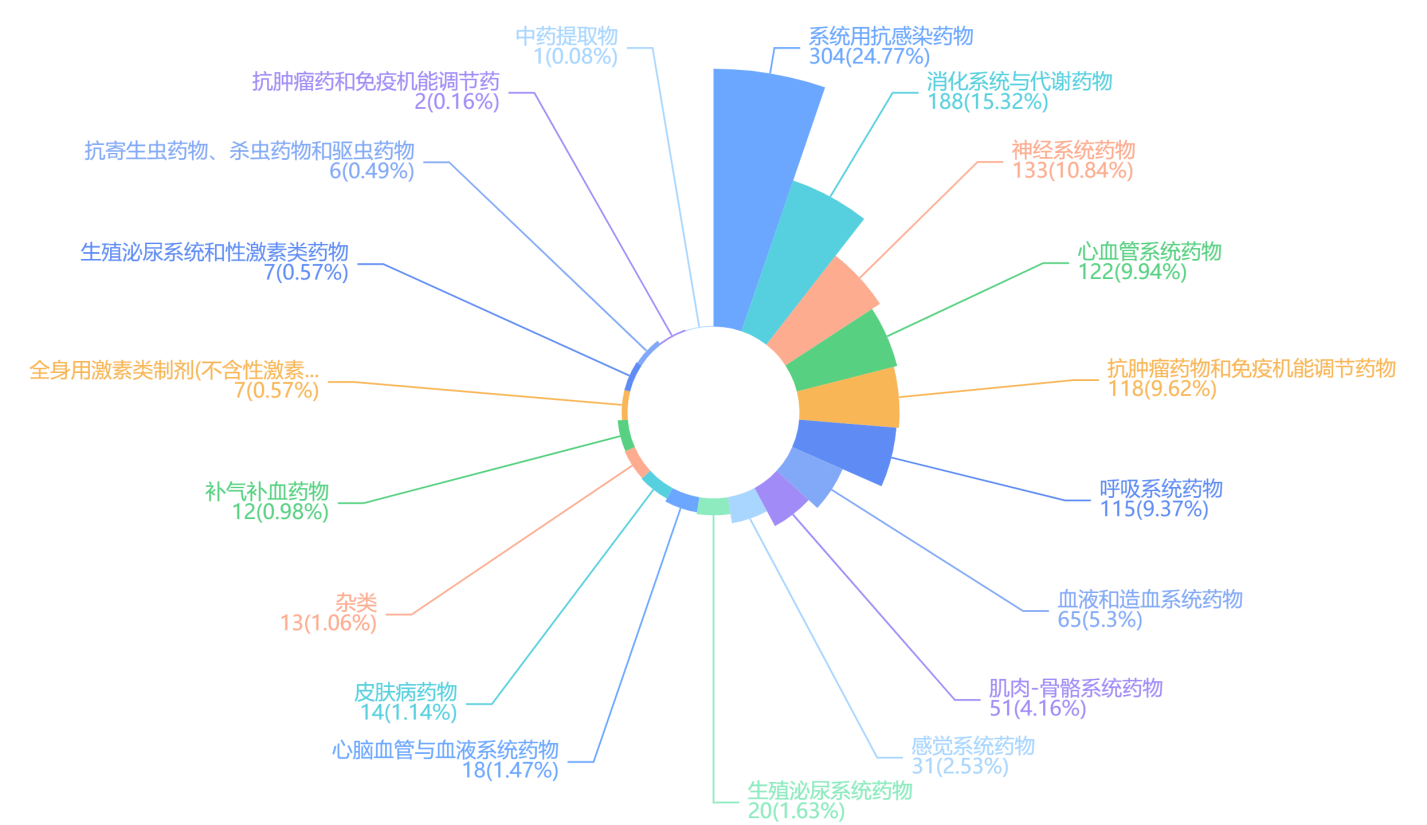

据摩熵医药数据库(企业格局数据库)最新统计显示,石药集团的业务版图呈现出高度多元化的特征。其产品治疗领域不仅深耕心脑血管与神经系统等传统优势领域,更在抗肿瘤与免疫调节等高增长赛道上占据重要地位。此外,集团在系统用抗感染、呼吸系统以及血液造血系统等多个细分治疗领域均有成熟布局,展现了强大的综合竞争力。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论