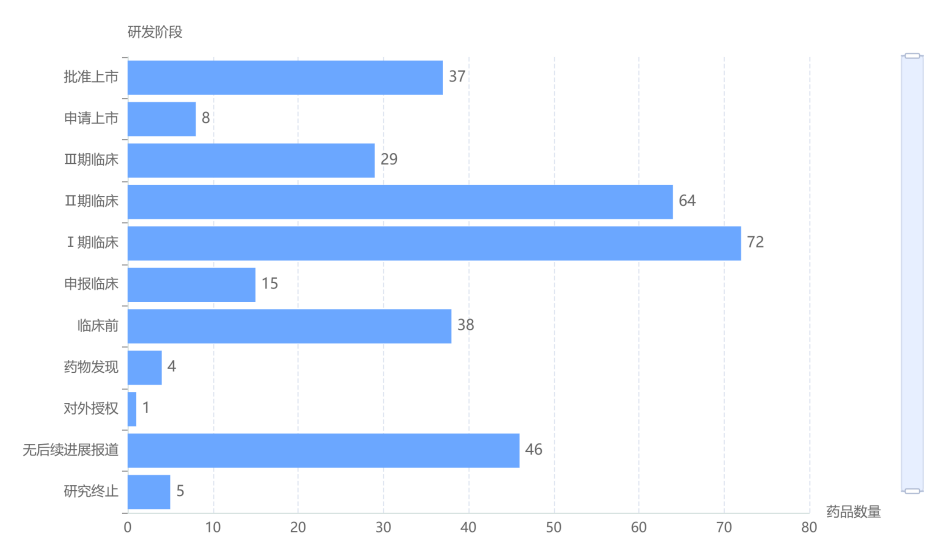

查数据,找摩熵!图源:摩熵医药数据库

与百济神州(BeiGene)等尚未盈利的Biotech相比,恒瑞利用成熟业务产生的现金流覆盖巨额研发支出,形成了良性的内生循环,避免了在资本寒冬中依赖股权融资的窘境。

2.3 现金流分析:抗风险的压舱石

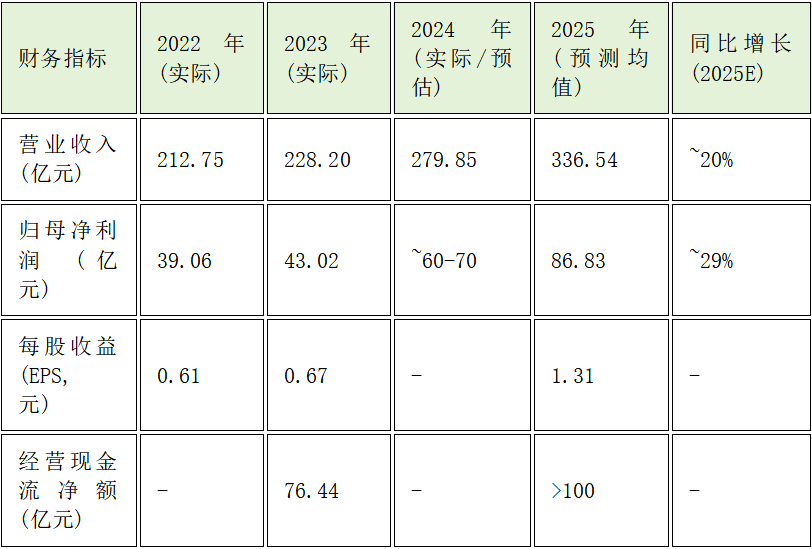

经营性现金流是衡量药企生存质量的关键指标。2023年经营性现金流净额同比增长504.12%至76.44亿元,2025年前三季度该指标继续保持98.68%的高速增长。这一惊人的增长主要归因于两点:

(1)销售回款质量提升:创新药进入医保后,尽管价格下降,但回款周期相对稳定,且销量大幅增加。

(2)BD收入的现金贡献:海外授权带来的首付款直接计入当期现金流。例如,默克(Merck)交易的2亿美元首付款、Glenmark交易的1800万美元首付款等,均为公司提供了宝贵的美元现金储备。

恒瑞医药营收表

3. 肿瘤管线深潜:从“跟随”到“引领”的技术跨越

恒瑞医药的肿瘤管线已从早期的“Me-too/Me-better”策略全面转向“Best-in-Class”和“First-in-Class”。

3.1 ADC平台:HRMAP的爆发力与差异化

抗体偶联药物(ADC)已取代单抗,成为恒瑞肿瘤管线的新基石。公司历经十余年积累构建的模块化ADC创新平台(HRMAP)展现出强大的工程化能力。

SHR-A1811 (HER2 ADC):挑战王者

SHR-A1811是恒瑞目前最具战略价值的资产,直接对标第一三共/阿斯利康的 Enhertu (DS-8201)。

- 技术特点:采用拓扑异构酶I抑制剂作为毒素载体,通过可裂解连接子与抗体偶联。与DS-8201相比,SHR-A1811在药物抗体比(DAR)和连接子稳定性上进行了优化,临床前及早期临床数据显示其具有更宽的治疗窗口。

- 临床进展:截至2025年3月,SHR-A1811已获得8项CDE突破性治疗认定。公司正在开展覆盖乳腺癌(HER2阳性及低表达)、胃癌、转移性结肠直肠癌等多个适应症的III期确证性临床试验。

- 安全性优势:早期数据暗示,SHR-A1811间质性肺炎(ILD)的发生率可能低于DS-8201,这不仅是其差异化的核心,也是其未来在全球市场争取更大份额的关键胜负手。

- 商业化路径:除国内市场外,公司将除中、美、欧、日等主要市场外的权益授权给Glenmark,首付款1800万美元,总交易额超10亿美元。这种策略保留了核心市场的权益,为未来在欧美市场寻求更高价值的合作伙伴或通过Luzsana自主销售留出了空间。

SHR-A1904 (Claudin 18.2 ADC):抢占下一代靶点

- 靶点潜力:Claudin 18.2被认为是继HER2之后胃癌治疗最重要的靶点。

- 合作背书:该资产已授权给德国默克(Merck KGaA),这一合作不仅带来了资金,更重要的是利用默克在全球胃癌治疗领域的深厚积累(如爱必妥)加速临床开发。

- 机制优势:相比Claudin 18.2单抗(如Zolbetuximab),ADC形式有望克服低表达或异质性肿瘤的耐药问题。

梯队化布局

除上述两款外,恒瑞的ADC管线还包括 SHR-A1912 (CD79b ADC)、SHR-A2009 (HER3 ADC)、SHR-A1921 (TROP2 ADC)等,覆盖了血液瘤和实体瘤的主流靶点。特别是 SHR-A2009,在Merck的HER3 ADC遭遇临床挫折的背景下,恒瑞依然推进该靶点的III期临床(针对EGFR突变NSCLC),显示出对自己分子设计的信心。

3.2 免疫治疗:卡瑞利珠单抗的基石作用与升级

尽管PD-1抑制剂市场已成红海,但恒瑞通过“联合用药”和“大适应症全覆盖”策略,维持了卡瑞利珠单抗(Camrelizumab)的市场领导地位。

“双艾”组合:卡瑞利珠单抗联合阿帕替尼(VEGFR TKI)获批晚期肝癌一线治疗,这是全球首个获批的PD-1+TKI组合,OS(总生存期)数据优于索拉非尼,确立了该组合在肝癌领域的标杆地位。

双抗布局:为应对PD-1耐药,恒瑞布局了SHR-1701 (PD-L1/TGF-β) 双功能融合蛋白,目前处于注册临床阶段,旨在攻克胰腺癌、胆道癌等难治性肿瘤。此外,针对LAG-3、TIGIT等下一代检查点的抗体也在快速推进中。

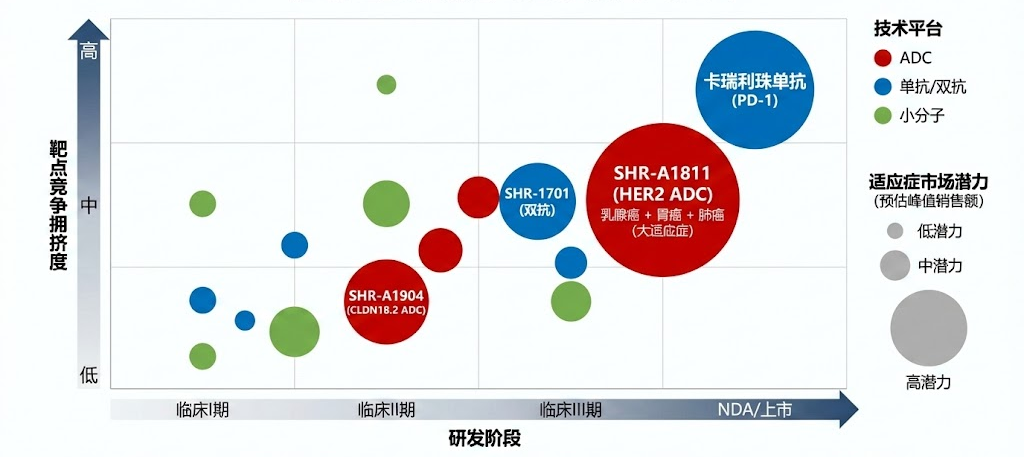

恒瑞医药肿瘤管线竞争格局

4. 非肿瘤领域的“新大陆”:构建慢病护城河

调研发现,恒瑞与百济神州等Biotech最大的区别在于其在非肿瘤领域的深厚布局。这部分业务构成了公司业绩的稳压器和第二增长曲线。

4.1 代谢疾病:全面拥抱GLP-1浪潮

在诺和诺德和礼来引领的减肥药热潮中,恒瑞是国内布局最完整、进度最快的企业之一。

HRS9531 (GLP-1/GIP 双靶点):

- 机制:不仅激活GLP-1受体,还激活GIP受体,协同增效,在降糖和减重效果上具有超越司美格鲁肽(Semaglutide)的潜力。

- 进展:减重适应症的III期临床已取得积极顶线结果。

- 出海新模式:该资产并未直接授权给MNC,而是通过与顶级投资机构(Bain Capital, Atlas Venture等)合作成立NewCo(Hercules CM Newco,现更名为Kailera Therapeutics),将大中华区以外权益注入该公司。

- 战略意义:通过这种模式,恒瑞获得首付款、里程碑付款(超50亿美元潜在价值)以及Kailera的股权(19.9%)。这使得恒瑞能够利用美国本土资本和团队推进昂贵的海外减肥药临床试验,同时享受未来Kailera上市或被收购的资本增值。

HRS-7535 (口服小分子GLP-1):针对患者对注射剂的依从性痛点,公司正在推进口服小分子的临床开发,构建注射+口服的完整产品线。

4.2 心血管领域

恒瑞在心血管领域的布局体现了极高的前瞻性,专注于填补现有疗法空白的创新机制。

HRS-5346 (Lp(a) 抑制剂):

- 医学背景:脂蛋白(a)是心血管疾病的独立遗传风险因子,目前全球尚无药物获批上市。

- 交易细节:公司将除大中华区外的全球权益授权给默克(Merck & Co.),首付款2亿美元,各类里程碑付款累计可达17.7亿美元。

- 行业地位:这笔交易证明了恒瑞的小分子药物发现能力已达到全球First-in-Class水平,能够吸引MNC为极早期的创新买单。

HRS-1893 (肌球蛋白抑制剂):

- 适应症:肥厚型心肌病(oHCM)。

- 交易:据摩熵医药数据库-全球医药交易显示,恒瑞将HRS-1893授权给Braveheart Bio,首付款6500万美元(现金+股权),总里程碑超10亿美元。该药物直接对标BMS的重磅炸弹Mavacamten,具有更优的药代动力学特征。

查数据,找摩熵!图源:摩熵医药数据库

4.3 自身免疫:差异化竞争

SHR-1905 (TSLP 单抗):

- 对标:阿斯利康/安进的Tezspire。

- 机制:作用于炎症级联反应的上游,被称为“广谱抗炎药”,尤其适用于重度哮喘。

- 进展:已处于临床III期开发阶段,且早期授权给了Aiolos Bio(后被GSK收购),这一系列的交易变动间接验证了该资产的巨大价值。

IL-17A (夫那奇珠单抗)

已获批上市治疗银屑病,凭借优异的疗效和安全性,正在快速替代旧的治疗方案。

IL-4Rα (瑞卡西单抗)

针对特应性皮炎,III期临床进展顺利,瞄准的是度普利尤单抗(Dupixent)开辟的巨大市场。

5. 全球化战略 2.0:生态化出海的新范式

恒瑞医药的国际化战略经历了从“借船出海”(单纯仿制药出口)到“造船出海”(自建团队)再到如今“生态化出海”(NewCo + License-out + 自营)的深刻演变。

5.1 NewCo 模式:资本与效率的最优解

“NewCo”(New Company)模式是恒瑞近两年最具创新性的战略举措,其核心在于风险隔离与资本杠杆。

运作机制:恒瑞将特定管线(如GLP-1、肌球蛋白抑制剂)的海外权益剥离,注入一家新成立的海外公司。该新公司由欧美顶级风投(如OrbiMed, Bain Capital)领投,恒瑞持有股权并收取首付款/里程碑。

战略价值:

- 规避地缘政治风险:作为一家美国本土公司,NewCo在开展临床试验、与FDA沟通以及未来的商业化准入上,面临的监管阻力远小于中国药企。

- 解决资金瓶颈:海外临床(尤其是慢病大样本试验)成本极高。通过NewCo融资,恒瑞利用外部美元基金完成了高风险、高投入的临床开发,避免了自身现金流的过度消耗。

- 保留Upside:不同于传统的License-out“一卖了之”,通过持股NewCo,恒瑞能分享未来药物上市后的长期收益或NewCo被并购时的溢价。

5.2 Luzsana Biotechnology:自主出海的战略支点

虽然大力推进对外授权,但恒瑞并未放弃自主出海的梦想。Luzsana Biotechnology作为其全资子公司,扮演着关键角色。

- 定位:Luzsana不仅是销售平台,更是“共开发”(Co-development)中心。它负责从恒瑞庞大的管线中筛选出适合国际市场的资产(初期选定11个高潜力项目),进行针对性的全球临床开发和注册。

- 团队:总部位于美国普林斯顿,并在瑞士巴塞尔、日本东京设有分部。管理层由来自Merck、BMS等MNC的资深高管组成,这显示了恒瑞在人才国际化上的决心。

- 策略:对于SHR-A1811等核心资产,Luzsana可能保留在欧美主要市场的权益,或者在药物进入临床后期价值最大化时再寻找合作伙伴。

5.3 传统License-out的升级

恒瑞的对外授权已不再是偶发行为,而是常态化的收入来源。2023年达成总交易金额超40亿美元的5项授权。这些交易对象涵盖了Merck KGaA(德国默克)、Merck & Co.(美国默克)、Elevar、Glenmark等,显示了恒瑞管线在全球范围内的广泛吸引力。

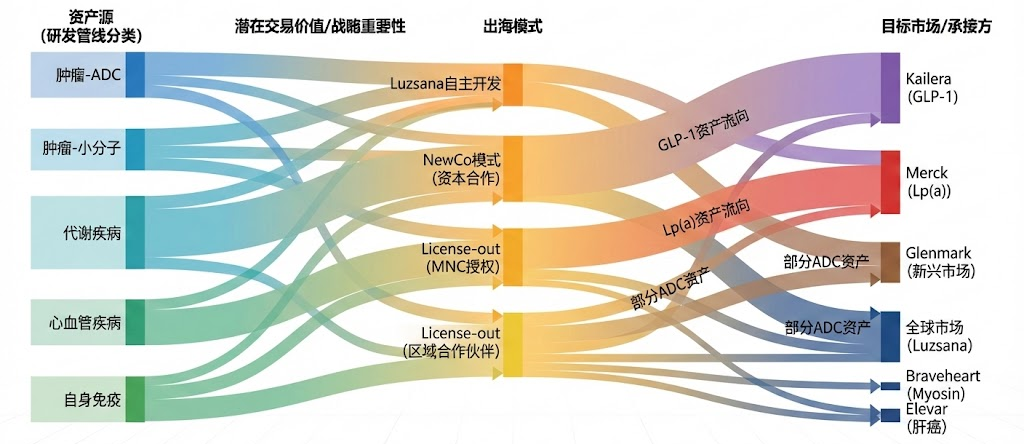

恒瑞医药全球化商业模式

6. 政策环境与市场准入:逆风中的航向修正

6.1 集采(VBP):利空出尽后的新常态

国家药品集中带量采购(VBP)曾是压制恒瑞估值的最大因素。然而,经过多轮集采,恒瑞的主要仿制药品种(如造影剂、麻醉剂等)价格体系已基本重塑。

影响量化:调研显示,第十批集采涉及的品种虽然仍有恒瑞产品,但其在公司整体营收中的占比已大幅下降。仿制药业务目前更多承担的是“现金牛”角色,为创新药研发提供基础现金流,其业绩波动对公司整体增长的边际影响已微乎其微。

战略应对:对于新上市的仿制药,公司采取“光脚”策略,通过集采快速获得市场份额;对于存量品种,则通过工艺优化降低成本,维持微利。

6.2 医保谈判(NRDL):以价换量的正循环

国家医保药品目录(NRDL)谈判是创新药放量的核心催化剂。

2024年谈判成果:恒瑞医药在2024年医保谈判中表现亮眼,包括注射用瑞康曲妥珠单抗(HER2 ADC)、苹果酸法米替尼胶囊、夫那奇珠单抗注射液(IL-17A)等多个创新药首次成功纳入医保,同时卡瑞利珠单抗等存量品种成功新增适应症。

降幅与放量:虽然医保谈判伴随着价格下降(平均降幅约60%),但对于恒瑞这样拥有庞大销售网络(尽管销售人员从巅峰期的1.8万人精简至约1万人,但依然是国内最强悍的商业化团队)的企业而言,进入医保意味着能迅速覆盖全国数千家等级医院。

政策风向:2024年医保谈判规则更趋温和,特别是对于“全球新”的创新药给予了更多倾斜,这对于管线质量越来越高的恒瑞是重大利好。

7. 运营卓越与ESG:长期主义的基石

生产制造:恒瑞拥有符合美国FDA、欧盟EMA及中国NMPA标准的现代化生产基地。其在连云港、上海、苏州等地建立的生物医药产业园,具备大规模抗体及ADC药物的生产能力,这是保证 SHR-A1811 等大品种未来供应稳定的基础。

质量控制:公司建立了全生命周期的质量管理体系,这在多次海外授权尽职调查(Due Diligence)中经受住了MNC的严苛审查,是达成交易的隐形前提。

ESG实践:在环境治理及社会责任方面,恒瑞正逐步向国际标准看齐,发布ESG报告,提升治理透明度,这对于吸引外资长线基金至关重要。

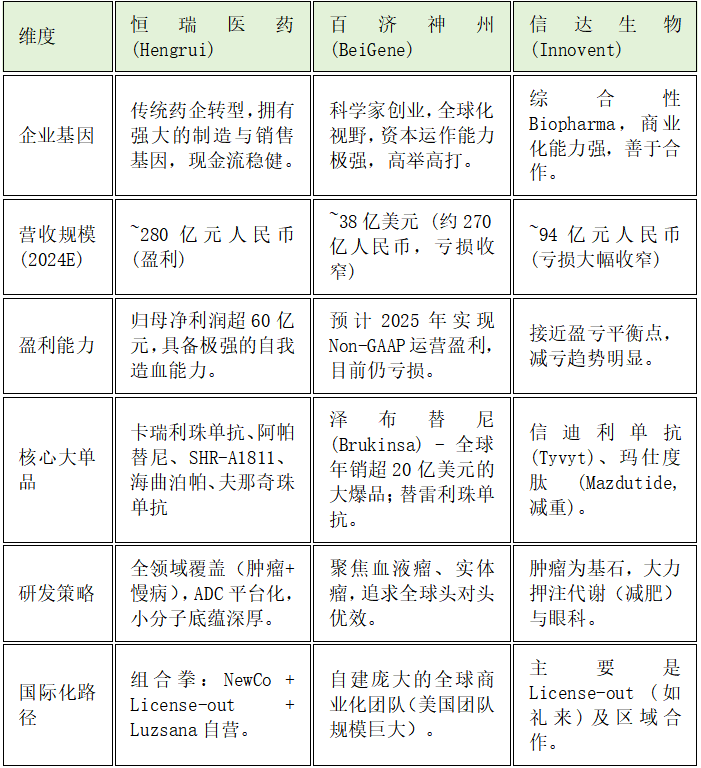

8. 竞争格局对比分析

为了更清晰地定位恒瑞医药的行业地位,我们将其与主要的竞争对手进行多维度对比。

深度洞察:

- 百济神州胜在“单点突破”的高度,泽布替尼在全球市场的成功证明了中国新药可以击败全球金标准。

- 信达生物胜在“赛道选择”的敏锐度,玛仕度肽在减肥药市场的卡位极佳。

- 恒瑞医药的优势在于体系的厚度与抗风险能力。它不依赖单一爆款,而是拥有ADC、慢病、自免等多个梯队的重磅产品群。在资本寒冬下,恒瑞稳健的现金流和利润使其具备最强的穿越周期能力。

9. 估值展望与风险提示

9.1 估值逻辑重构

市场对恒瑞的估值正在从PEG(市盈率相对盈利增长比率)向SOTP(分类加总估值法)切换。

传统业务:给予仿制药及成熟创新药15-20倍PE。

创新管线:对于 SHR-A1811、HRS9531 等处于临床后期且已验证商业价值的资产,应参考DCF(现金流折现)模型给予独立估值。

现金与股权:NewCo持有的股权及账面现金应单独加回。

随着创新药收入占比提升,恒瑞的合理PE倍数有望从集采底部的20-30倍修复至创新药企合理的40-50倍区间。

9.2 风险提示

研发失败风险:药物研发具有高风险性。尽管SHR-A1811数据优异,但III期临床仍存在不确定性,特别是在与DS-8201的头对头竞争中若未能表现出显著优势,将影响峰值销售预测。

国际化执行风险:NewCo模式虽然规避了部分风险,但依赖于合作伙伴的推进效率。如果Kailera或Braveheart在融资或临床运营上出现问题,将直接影响恒瑞的里程碑收入。

地缘政治风险:作为中国头部药企,恒瑞涉及的生物安全法案及中美贸易摩擦可能波及海外临床试验的数据互认及供应链安全。

医保控费超预期:若未来医保支付标准大幅下调,或者针对创新药的简易续约规则发生不利变化,将压缩产品的生命周期价值。

10. 结语

恒瑞医药正在经历其成立以来最深刻、最壮阔的变革。2025年不仅是其业绩重回高增长的一年,更是其全球化战略全面开花结果的一年。通过“ADC平台化”确立肿瘤领域的硬核实力,通过“慢病全面布局”打开成长的天花板,通过“NewCo资本化出海”重塑商业模式,恒瑞医药已成功进化为一家具备全球视野和竞争力的Biopharma。对于长期投资者而言,当前的恒瑞医药兼具防守的安全性(现金流与利润底座)和进攻的爆发力(创新管线兑现),是中国医药工业皇冠上当之无愧的明珠。

扩展阅读:

1. 阿哌沙班年销千亿背后:抗凝药进化之路,解锁血栓形成与凝血因子Xa密码

2. 辉瑞2025战略全景深度报告:从新冠到肿瘤,研发管线重塑,ESG与供应链韧性并进

3. 诺华制药转型全景洞察:财务、研发、业务多维度破局与展望

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论