辉瑞制药(Pfizer Inc.,以下简称“辉瑞”或“公司”)正处于其175年企业历史上最为关键的战略转折点。在经历了由COVID-19大流行引发的史无前例的收入激增与随后的必然回落后,辉瑞正在通过激进的资本配置、大规模的并购整合以及深度的成本重组,试图穿越即将到来的“专利悬崖”并重塑其长期增长叙事。本报告基于截至2025年初的详尽财务数据、研发管线进展、全球市场竞争格局及地缘战略布局,对辉瑞进行全维度的深度剖析。

核心调研发现表明,辉瑞的战略重心已果断转向肿瘤学,特别是以430亿美元收购Seagen为标志,确立了其在抗体偶联药物(ADC)领域的全球领导地位。

这一举措旨在对冲2025年至2030年间包括 Eliquis(阿哌沙班)和 Ibrance(哌柏西利)在内的重磅炸弹药物专利到期所带来的约170亿美元收入风险。财务层面,尽管2023年经历了营收的剧烈收缩,但2024年辉瑞实现了非新冠产品运营收入12%的强劲增长,并在激进的成本调整计划下,有望在2024年底前实现40亿美元的净成本节约,并在2025年追加5亿美元的节约目标。

在中国市场,辉瑞展示了独特的韧性与适应性,通过深度参与国家医保谈判(NRDL)和“健康中国2030”战略,成功维持了其作为在华主要跨国药企的地位,尽管面临本土创新的激烈竞争和集采(VBP)带来的价格压力。本报告将深入探讨辉瑞的财务健康度、研发生产力、治疗领域竞争力、中国市场策略以及ESG与供应链韧性,旨在为投资者和行业观察者提供一份详实、前瞻性的参考文件。

一、企业概览与历史沿革:从化学巨头到生物制药领航者

1.1 百年积淀与身份重塑

辉瑞公司成立于1849年,由Charles Pfizer和Charles Erhart在纽约布鲁克林创立,最初以精细化工起家,凭借驱虫药 Santonin 掘得第一桶金。然而,真正奠定其全球制药巨头地位的是其在发酵技术上的突破,这使得 青霉素 的大规模工业化生产成为可能,并在二战期间挽救了无数生命。这一历史基因不仅确立了辉瑞在抗感染领域的传统优势,也为其后续在全球制造网络中的发酵与无菌工艺奠定了技术底座。

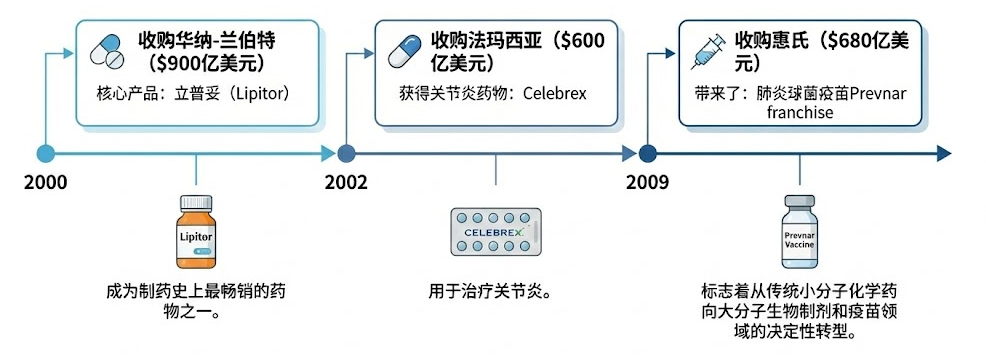

进入21世纪,辉瑞通过一系列“世纪并购”重塑了全球制药行业的格局。2000年以900亿美元收购华纳-兰伯特(Warner-Lambert),将其核心产品 立普妥(Lipitor)收入囊中,打造了制药史上最畅销的药物之一;2002年以600亿美元收购法玛西亚(Pharmacia),获得了关节炎药物 Celebrex;2009年以680亿美元收购惠氏(Wyeth),这不仅带来了肺炎球菌疫苗 Prevnar franchise,更标志着辉瑞从传统的小分子化学药向大分子生物制剂和疫苗领域的决定性转型。

2019年至2020年,辉瑞完成了现代历史上最彻底的资产剥离与重组。公司将成熟药物部门(Upjohn,包括立普妥、络活喜等过专利期产品)与迈兰(Mylan)合并成立晖致(Viatris),并将消费者健康业务与葛兰素史克(GSK)合并成立Haleon。这一系列操作剥离了低增长、高波动性的业务板块,使辉瑞转型为一家纯粹的、聚焦于创新生物制药(Innovative Biopharma)的公司。这一转型在随后爆发的COVID-19疫情中得到了极致的验证,公司凭借与BioNTech合作开发的mRNA疫苗Comirnaty和口服抗病毒药物Paxlovid,再次站在了全球生物医药舞台的中央。

1.2 组织架构与业务板块

截至2024年,辉瑞的运营架构已高度精简并聚焦于核心治疗领域。公司目前的业务主要围绕生物制药(Biopharma)展开,辅以Pfizer CentreOne(合同制造与API供应)和Pfizer Ignite(为生物科技公司提供研发服务)。

在生物制药板块内部,辉瑞将其商业运营划分为数个核心治疗领域,每个领域均由独立的商业与研发领导团队负责,以确保决策的敏捷性与专业性:

- 肿瘤学(Oncology): 这是辉瑞当前的战略皇冠。随着收购Seagen,辉瑞整合了原有的肿瘤业务与Seagen的ADC资产,成立了全新的辉瑞肿瘤事业部(Pfizer Oncology Division),由Chris Boshoff博士领导,旨在通过生物导弹技术重塑癌症治疗标准。

- 疫苗(Vaccines): 依托Prevnar家族的长期统治力以及COVID-19和RSV疫苗的成功,该部门致力于防御从呼吸道感染到细菌性疾病的广泛威胁。

- 内科医学(Internal Medicine): 聚焦于心血管与代谢疾病,其中 Eliquis(阿哌沙班)是核心支柱,同时探索肥胖与糖尿病的新兴疗法。

- 炎症与免疫(Inflammation & Immunology, I&I): 致力于攻克风湿免疫、皮肤病及胃肠道疾病,核心资产包括JAK抑制剂组合。

- 抗感染(Anti-Infectives): 继承了公司的历史遗产,拥有行业内最广泛的抗生素与抗真菌药物组合。

- 罕见病(Rare Disease): 专注于血友病、镰状细胞病及转甲状腺素蛋白淀粉样变性等领域,尽管近期经历了镰状细胞病药物 Oxbryta 的市场撤回挫折。

这种矩阵式的组织架构旨在平衡全球规模效应与细分领域的深耕需求,确保资源能够迅速向高增长潜力的资产倾斜。

二、财务绩效与资本配置深度分析

2.1 收入结构重塑:穿越“新冠悬崖”

2020年至2024年的五年间,辉瑞的财务报表经历了一场过山车式的震荡,这主要归因于COVID-19相关产品的爆发式增长与随后的回落。

营收动态全景分析:

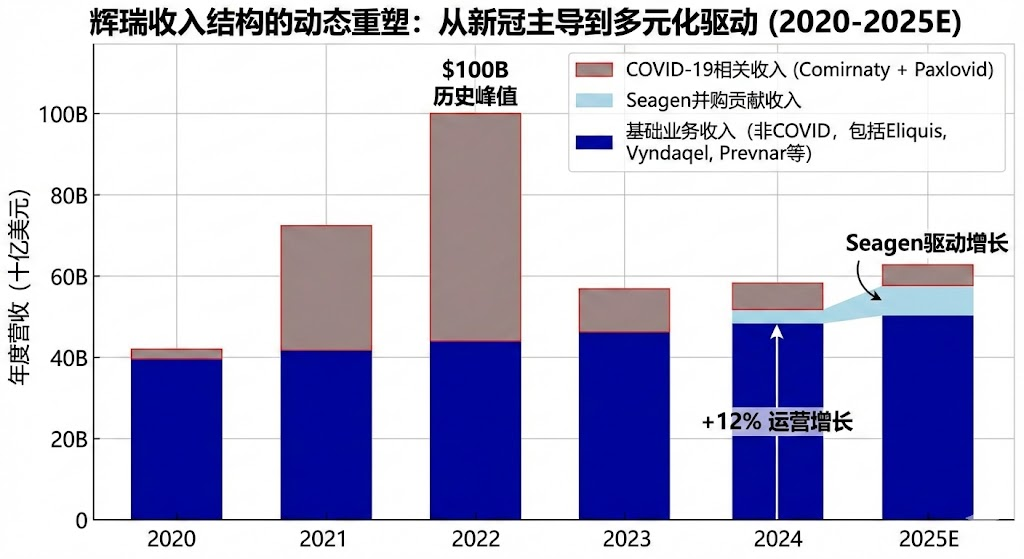

根据财报数据,辉瑞的营收从2020年的416亿美元飙升至2022年的历史峰值1012亿美元,随后在2023年回落至596亿美元,并在2024年企稳回升至636亿美元。

- 2023年的阵痛:2023年营收同比下降41%,主要原因是 Comirnaty 和 Paxlovid 的收入大幅缩水。Paxlovid 在2023年第四季度甚至因美国政府退回EUA库存而录得约35亿美元的收入冲销。这一年的财务表现被视为辉瑞“新冠红利”消退后的硬着陆。

- 2024年的复苏:2024年全年营收636亿美元,同比增长7%(运营增长)。如果剔除 Comirnaty 和 Paxlovid 的影响,核心非新冠业务实现了12%的强劲运营增长。这表明辉瑞的基础业务——包括Vyndaqel、Eliquis以及新并入的Seagen产品——具有极强的内生增长动力,成功填补了部分新冠产品留下的空白。

关键产品收入贡献分析:

- 非新冠业务的崛起:2024年,非新冠产品成为增长的主引擎。特别是 Vyndaqel 家族(用于治疗ATTR-CM),其全球销售额在2024年达到了54.5亿美元,同比增长显著,成为辉瑞乃至整个心血管领域的明星产品。

- Seagen的并表效应:2024年是Seagen被收购后的首个完整财年,其产品组合(包括Padcev, Adcetris, Tivdak, Tukysa)为辉瑞贡献了34亿美元的营收,略超市场预期。这验证了辉瑞管理层关于Seagen将成为即时增长驱动力的承诺。

- 新冠产品的尾部红利: 尽管已过巅峰,Paxlovid 在2024年仍贡献了约57亿美元的收入,部分得益于美国政府战略储备的采购以及商业市场的平稳过渡。Comirnaty 虽然需求下降,但仍保持了53.5亿美元的年收入规模,显示出流感化市场的存量价值。

2.2 盈利能力与成本重组

面对收入规模的结构性调整,辉瑞管理层启动了激进的“成本重新调整计划”(Cost Realignment Program),以保护利润率并释放资源用于高优先级的研发。

- 毛利率与净利率的修复: 2023年,受巨额存货减记和收入下降的双重打击,辉瑞的毛利率一度承压。然而,2024年的数据显示出强劲的恢复势头,毛利率提升至74.2%。调整后的稀释每股收益(EPS)在2024年达到3.11美元,较2023年的1.84美元大幅反弹69%。这表明公司在控制销货成本(COGS)和优化产品组合方面取得了成效。

- 成本节约计划的执行: 辉瑞承诺在2024年底前实现40亿美元的净成本节约,这一目标已按期达成。措施包括精简组织架构、关闭部分研发设施(如美国新泽西州Peapack基地和北卡罗来纳州Durham工厂的部分业务)以及优化全球制造网络。更为激进的是,公司宣布将在2025年追加5亿美元的成本节约目标,使总节约额达到45亿美元。

- 研发投入的战略定力: 尽管在全公司范围内削减开支,辉瑞对研发(R&D)的投入依然保持高位。2024年调整后的研发支出控制在110亿至120亿美元之间。这种“有保有压”的策略——削减行政与销售开支(SI&A),维持核心研发投入——反映了管理层对创新驱动增长逻辑的坚持。

2.3 资本配置:从回购转向并购与去杠杆

在新冠疫情期间积累的巨额现金流,赋予了辉瑞在资本市场上罕见的主动权。后疫情时代,其资本配置策略发生了显著转向。

- 并购(M&A)驱动增长: 辉瑞明确选择了通过并购来解决2025-2030年的专利悬崖问题。最引人注目的交易是以430亿美元收购Seagen,这是辉瑞历史上第三大收购案。此外,116亿美元收购Biohaven(获得Nurtec ODT)和54亿美元收购Global Blood Therapeutics(尽管主要资产 Oxbryta 后因安全性问题被撤回,造成了一定的资本损失)也是这一战略的体现。

- 股东回报: 辉瑞一直被视为美股市场上的“股息贵族”。尽管面临现金流压力和债务增加,公司仍维持了高额的股息支付,2024年全年支付股息约95亿美元,股息收益率在大型制药公司中处于领先水平。然而,为了支持并购和去杠杆,大规模的股票回购计划已被暂停。

- 债务管理: 为完成Seagen收购,辉瑞发行了巨额债券(310亿美元)。目前的财务重点之一是利用经营现金流逐步偿还债务,以维持其良好的信用评级。

三、战略核心——肿瘤学领域的结构性转型

如果说辉瑞的过去是建立在 立普妥(心血管)和 Prevnar(疫苗)之上的,那么其未来将毫无疑问地由肿瘤学定义。辉瑞已明确将肿瘤学作为未来十年的核心增长支柱,旨在通过“生物导弹”技术重塑全球癌症治疗格局。

3.1 Seagen收购的战略逻辑与整合进展

2023年12月,辉瑞完成对生物技术先驱Seagen的收购,这一举措从根本上改变了辉瑞在肿瘤学领域的地位。

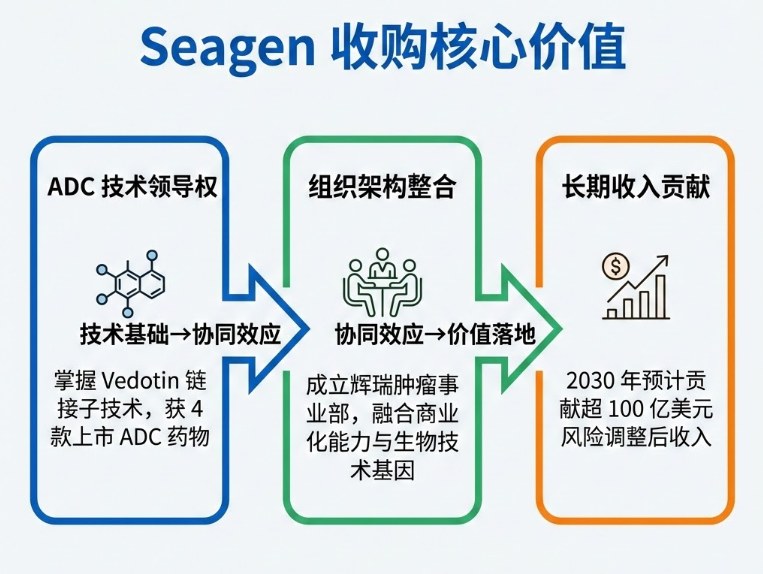

- ADC技术的领导权: 抗体偶联药物(ADC)被誉为化疗的替代者,它通过特异性抗体将细胞毒性药物精准递送至肿瘤细胞,实现了疗效与安全性的双重飞跃。Seagen是ADC技术的发明者和领跑者。通过此次收购,辉瑞不仅获得了四款已上市的重磅药物,更重要的是掌握了包括Vedotin链接子技术在内的行业顶尖ADC平台。

- 组织架构重组: 为了最大化协同效应,辉瑞将原有的肿瘤业务与Seagen合并,成立了新的辉瑞肿瘤事业部。这一整合不仅是资产的叠加,更是研发文化的融合——将辉瑞的全球商业化能力与Seagen的敏捷生物技术基因相结合。

- 长期价值: 辉瑞预计,到2030年,Seagen相关资产将贡献超过100亿美元的风险调整后收入,成为填补专利悬崖缺口的最重要砝码。

3.2 核心肿瘤资产深度扫描

辉瑞的肿瘤学布局不再仅仅依赖于单一的小分子药物,而是形成了“小分子 + ADC + 双特异性抗体”的立体攻势。

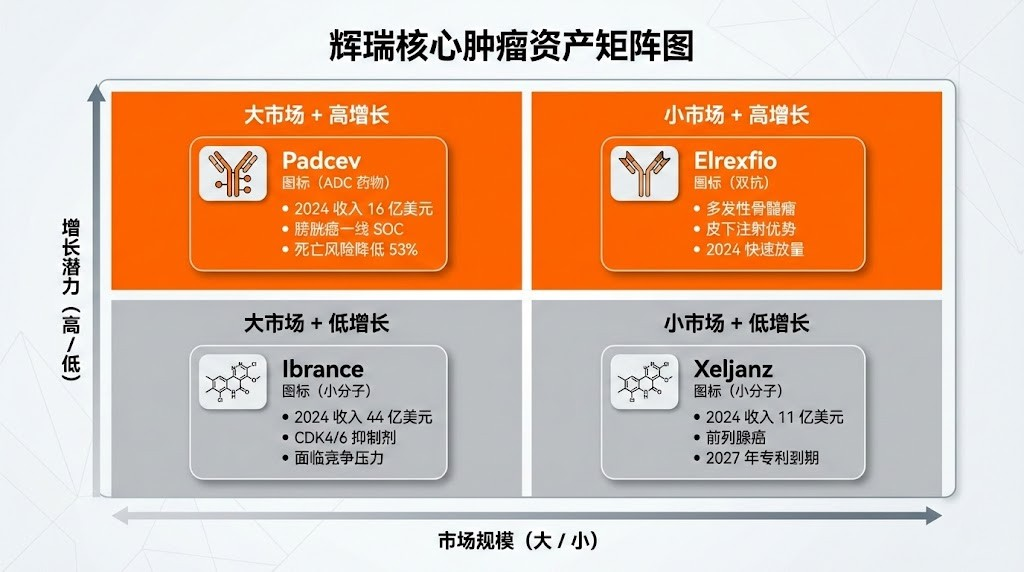

3.2.1 Padcev (Enfortumab vedotin):膀胱癌的新王者

- 机制与地位:Padcev是一款靶向Nectin-4的ADC药物。在尿路上皮癌(最常见的膀胱癌类型)领域,它已确立了统治地位。

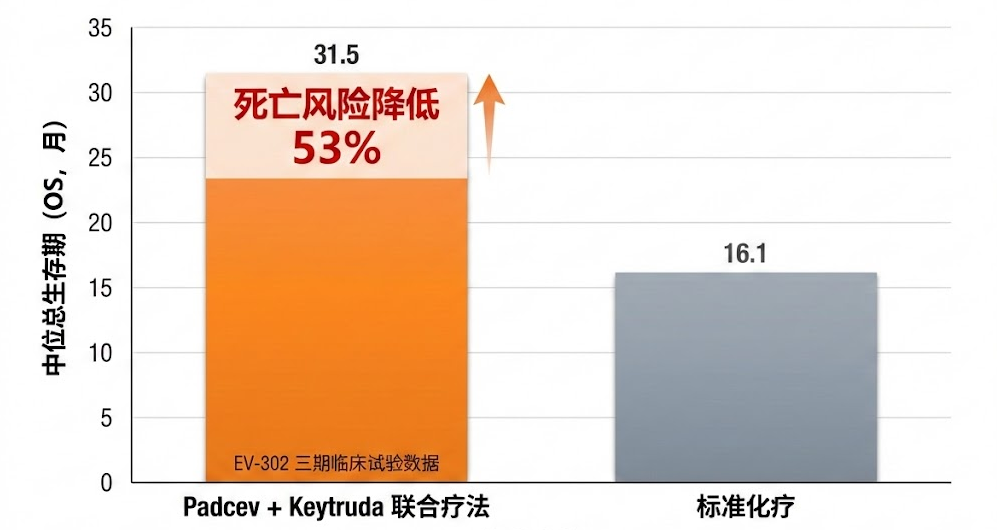

- 临床突破:在关键的EV-302三期临床试验中,Padcev 联合默沙东的PD-1抑制剂 Keytruda(帕博利珠单抗),在一线治疗中不仅击败了标准化疗,还将患者的死亡风险降低了53%,中位总生存期(OS)达到了31.5个月,几乎是化疗组(16.1个月)的两倍。

- 市场前景:这一数据被视为“改变实践”的突破,确立了Padcev+Keytruda作为晚期膀胱癌一线治疗的全球新标准(SOC)。辉瑞正计划将其推进至围手术期治疗,进一步扩大患者人群。2024年,Padcev已为辉瑞贡献了约16亿美元的收入,且增速迅猛。

3.2.2 Ibrance (Palbociclib):王者的黄昏与防御战

- 现状挑战:作为全球首个CDK4/6抑制剂,Ibrance 曾是乳腺癌治疗的基石,年销售额曾超50亿美元。然而,其正面临严峻的生命周期挑战。2024年,Ibrance 营收约44亿美元,呈下降趋势。

- 竞争劣势:在辅助治疗(Adjuvant)适应症上,Ibrance 的临床试验(如PALLAS, PENELOPE-B)接连失败,而竞争对手礼来的 Verzenio(阿贝西利)和诺华的 Kisqali(瑞波西利)则凭借阳性数据成功突围。特别是在晚期一线治疗中,Kisqali 在总生存期(OS)上的显著获益,使得医生处方偏好发生转移。

- 防御策略:辉瑞并未放弃该领域。公司正在推进下一代CDK抑制剂 Atirmociclib (CDK4特异性抑制剂) 的三期临床开发。相比第一代药物,Atirmociclib具有更高的选择性,可能在疗效和耐受性上实现超越,旨在挽回在HR+/HER2-乳腺癌领域的市场份额。

3.2.3 Xtandi (Enzalutamide):前列腺癌的坚守与拓展

- 持续贡献:Xtandi 是辉瑞在泌尿肿瘤领域的另一支柱,2024年贡献了约20亿美元收入(部分权益归安斯泰来)。

- 生命周期延长:面对2027年的专利到期风险,辉瑞正在开发 Mevrometostat (EZH2抑制剂) 与 Xtandi 的联用疗法。早期数据显示,该组合在去势抵抗性前列腺癌(mCRPC)中具有协同效应,有望成为 Xtandi 之后的接力棒。

3.2.4 新兴血液肿瘤资产

- Adcetris (Brentuximab vedotin): 靶向CD30的ADC,是霍奇金淋巴瘤的标准疗法,虽已成熟但现金流稳定。

- Elrexfio (Elranatamab): 靶向BCMAxCD3的双特异性抗体,用于治疗复发/难治性多发性骨髓瘤。尽管进入市场较晚(面临强生Tecvayli的竞争),但其皮下注射的便利性和在社区医院的可及性策略,使其在2024年展现出良好的增长潜力。

四、多元化治疗领域的竞争格局与前景

除肿瘤学外,辉瑞在疫苗、炎症与免疫、内科医学等领域的布局同样决定了其底盘的稳固性。

4.1 疫苗:防御战与反击战

辉瑞是全球疫苗巨头,其主要战场集中在肺炎球菌、RSV和COVID-19。

肺炎球菌疫苗(Prevnar家族):

- 霸主地位:Prevnar 13 和 Prevnar 20 长期统治全球肺炎疫苗市场,2024年Prevnar家族贡献了约64亿美元营收,占总营收的10%。Prevnar 20 凭借更广泛的血清型覆盖,已成功替代 Prevnar 13 成为成人市场的主流。

- 强敌压境:这一现金牛业务正面临前所未有的威胁。默沙东(MSD)推出的 Capvaxive (V116) 是一款专门针对成人设计的21价疫苗,覆盖了更多导致成人侵袭性疾病的血清型,已获得FDA批准并开始争夺市场份额。更为严峻的威胁来自生物技术公司Vaxcyte,其31价候选疫苗VAX-31在I/II期临床中显示出比Prevnar 20更广泛的覆盖率和非劣效的免疫原性。如果VAX-31在三期临床中成功,将对辉瑞构成巨大的替代压力。

- 应对:辉瑞正在加速开发第四代甚至第五代肺炎结合疫苗,以维持其技术领先性。

RSV疫苗(Abrysvo):

- 创新突破: Abrysvo 是全球首个获批用于孕妇接种以保护出生至6个月大婴儿的RSV疫苗,这是一个独占的细分市场。同时,它也被批准用于60岁以上老年人。

- 市场表现: 2024年 Abrysvo 销售额表现强劲,但在老年人市场,它面临GSK的 Arexvy 的激烈竞争。GSK的产品凭借先发优势和佐剂技术,目前在老年人市场份额上略微领先。

COVID-19 (Comirnaty):

尽管需求大幅下降,但COVID-19疫苗已进入常态化的季节性接种市场。辉瑞通过持续推出针对新变种(如KP.2, LP.8.1)的更新版本,并利用其mRNA制造的灵活性,成功维持了显著的市场存量。

4.2 内科医学:阿哌沙班的倒计时与代谢领域的追赶

Eliquis (Apixaban):

- 现金奶牛:与BMS合作开发的 Eliquis 是目前全球最畅销的口服抗凝药,2024年为辉瑞带来了73.6亿美元的巨额收入,占总营收的12%。

- 专利悬崖: Eliquis 将在2026-2028年间面临专利到期,同时作为联邦医疗保险(Medicare)首批价格谈判药物,其价格将面临下调压力。这是辉瑞未来几年最大的单一收入风险源。

GLP-1减肥药的挫折与坚持:

战略失误:在当前制药行业最火热的GLP-1减肥药赛道,辉瑞目前处于落后状态。公司先后因肝毒性终止了 Lotiglipron 的开发,因副作用率过高终止了 Danuglipron 的每日两次(BID)剂型开发。

未来希望:辉瑞并未放弃,目前正聚焦于 Danuglipron 的每日一次(QD)缓释剂型的药代动力学研究,并拥有其他早期代谢资产。辉瑞的逻辑是,口服小分子GLP-1药物相比目前的注射剂(如Ozempic, Mounjaro)具有依从性优势,如果能解决耐受性问题,仍有巨大的市场空间。这一判断在数据层面是有支撑的。通过摩熵医药数据库的全球药物研发数据库的检索发现,尽管GLP-1赛道拥挤不堪,但进入临床III期的口服小分子项目仅占全部在研管线的不到15%。这意味着在“口服给药”这一细分赛道,辉瑞面临的竞争阻力远小于注射剂市场,其 Danuglipron 若能突破药代动力学瓶颈,仍具备较大的市场潜力。

4.3 炎症与免疫(I&I):新老交替

Xeljanz (Tofacitinib) 的衰退: 作为第一代JAK抑制剂,Xeljanz因安全性警告(心脏风险)和专利临近,销售额持续下滑,2024年仅贡献约11亿美元。

新一代接力棒:

- Cibinqo (Abrocitinib): 高选择性JAK1抑制剂,在特应性皮炎(AD)领域展示了优于Dupixent的止痒效果,正处于快速放量期。

- Litfulo (Ritlecitinib):作为全球首个且唯一获批用于治疗12岁及以上重度斑秃患者的JAK3/TEC抑制剂,Litfulo开辟了全新的市场,且目前几乎没有直接竞争对手。据摩熵医药数据库的适应症格局数据显示,该药作为JAK3/TEC抑制剂在斑秃细分领域几乎无直接竞品,Litfulo目前处于独占地位。这种基于大数据洞察而挖掘出的“蓝海”机会,正是辉瑞 I&I 业务实现差异化突围的关键一招——它不仅为患者带来了新希望,更在商业上完美化解了 Xeljanz 生命周期步入衰退期后的营收挑战。

图源:摩熵医药-适应症格局

Velsipity (Etrasimod): 用于溃疡性结肠炎,试图挑战BMS的Zeposia,但市场拥挤度较高。

4.4 罕见病与抗感染

- Oxbryta召回事件: 2024年,辉瑞因安全性数据(血管闭塞危象增加)在全球范围内自愿召回了镰状细胞病药物 Oxbryta。这导致了Global Blood Therapeutics收购价值的减记,是罕见病业务的一次重大挫折。

- 血友病突破: Hympavzi (Marstacimab) 是一款抗组织因子途径抑制物(anti-TFPI)单抗,获批用于血友病A和B的治疗,提供了每周一次皮下注射的便利方案,无需凝血因子替代,具有颠覆性潜力。

五、研发创新引擎与管线生产力

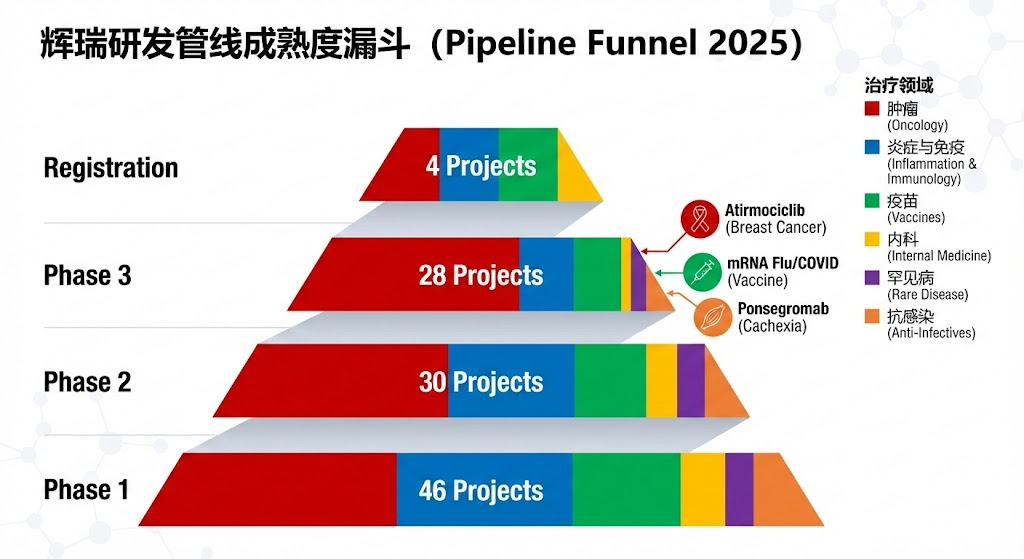

辉瑞的研发引擎正在经历深刻的重塑,试图摆脱过去“跟随式创新”的标签,转向“首创(First-in-Class)”和“同类最佳(Best-in-Class)”。2024年,掌舵研发超过15年的首席科学官Mikael Dolsten宣布离职,标志着一个研发时代的结束与新篇章的开启。

5.1 研发效率与成功率

在过去,大型制药公司的研发效率常受诟病。然而,辉瑞近年来的数据表现亮眼。

- 临床成功率提升: 辉瑞报告称,其新分子实体(NME)从首次人体试验到获批的成功率在2024年提升至21%,显著高于行业平均水平(通常在10%左右)。这得益于更严格的早期项目筛选机制和对生物标志物的广泛应用。

- 管线规模: 截至2025年初,辉瑞拥有超过100个临床开发项目。管线呈现健康的漏斗形态:

第一阶段 (Phase 1): 46个项目,聚焦机制验证。

第二阶段 (Phase 2): 30个项目,聚焦概念验证(PoC)。

第三阶段 (Phase 3): 28个项目,处于关键注册性试验阶段。

注册申请中 (Registration): 4个项目,等待监管审批。

5.2 关键技术平台

辉瑞不再仅仅是一家化学药公司,而是构建了四大核心技术支柱:

(1)小分子设计: 辉瑞在小分子药物设计上拥有深厚底蕴,特别是在口服激酶抑制剂(如CDK, JAK, EZH2)和抗病毒药物(Paxlovid)的设计上保持世界领先。

(2)mRNA技术: 利用COVID-19疫苗带来的技术红利和现金流,辉瑞正将mRNA技术平台化。除了COVID-19,辉瑞正在开发mRNA流感/COVID联合疫苗(三期临床中)以及带状疱疹mRNA疫苗,试图以更高的效力和生产速度颠覆传统疫苗市场。

(3)抗体偶联药物(ADC): 依托Seagen的平台,辉瑞正在开发下一代ADC。重点资产包括Sigvotatug vedotin(靶向Integrin beta-6,用于非小细胞肺癌)和 Disitamab vedotin(HER2 ADC,用于膀胱癌和乳腺癌),这些药物有望将ADC的应用从血液瘤和乳腺癌扩展到更广泛的实体瘤。

(4)双特异性抗体: 辉瑞在蛋白质工程领域的积累体现在 Elrexfio 等药物上,通过同时结合肿瘤抗原和免疫细胞,激活患者自身的免疫系统杀灭肿瘤。

六、中国市场深度战略——“健康中国2030”下的本土化博弈

中国是辉瑞全球战略版图中不可或缺的增长极。面对复杂的市场环境——包括集采(VBP)带来的成熟产品价格崩塌、国家医保谈判(NRDL)的降价压力以及本土创新药企的崛起——辉瑞采取了极其务实且深度的本土化策略,展现出跨国药企中最强的适应性。

6.1 “辉瑞中国2030”战略

辉瑞中国区总裁Jean-Christophe Pointeau提出了雄心勃勃的“辉瑞中国2030战略”,核心承诺是在2025年至2030年间向中国投资10亿美元,并引入60种新药或新适应症,以全面支持“健康中国2030”规划。这一战略标志着辉瑞中国从“销售驱动”向“创新与合作驱动”的彻底转型。

6.2 医保准入(NRDL)的博弈与胜利

辉瑞是参与中国国家医保谈判最积极的跨国药企之一,其策略是“以价换量,快速覆盖”。

新药准入突破:

- Nurtec ODT (瑞美吉泮): 作为全球首个CGRP受体拮抗剂口服药,成功纳入2024年新版医保目录。这对于偏头痛这一广大人群的慢性病具有里程碑意义,使辉瑞能够迅速下沉到广泛的医院和药店渠道。

- Cibinqo (阿布昔替尼): 在激烈的特应性皮炎市场竞争中(面对赛诺菲的Dupixent),Cibinqo通过谈判进入医保,确保了其在皮肤科领域的竞争力。

成熟产品续约:

尽管面临仿制药的低价围剿,辉瑞的 Xeljanz(托法替布)等产品在2024年成功续约医保。辉瑞通过精准的测算,在保留合理利润空间的前提下,维持了这些产品的市场准入资格,利用品牌优势守住存量市场。

6.3 商业保险与多层次支付

针对部分价格极高、难以进入基本医保的创新药(如某些肿瘤靶向药、急救药),辉瑞积极探索“多层次医疗保障体系”。

商保目录突破:2024年,中国多地推出了“商业健康保险创新药品目录”。辉瑞的多发性骨髓瘤药物 Empliciti 成功入选首批目录。这意味着虽然该药未进国家医保,但在商业保险和惠民保的覆盖下,患者支付负担将大幅减轻。这是跨国药企在中国突围支付瓶颈的新路径。

6.4 研发与生产的深度本土化

研发同步:辉瑞致力于实现中国与全球的“同步研发、同步注册、同步上市”。公司在上海和无锡设有高能级的研发中心,并在杭州设立了数字创新中心。通过加入早期全球多中心临床试验(MRCT),辉瑞大幅缩短了新药在中国的上市时滞。

制造布局:辉瑞在大连、苏州和无锡拥有世界级的生产基地。特别是大连工厂,是辉瑞全球无菌注射剂供应网络的重要一环。通过本土生产,辉瑞不仅降低了成本,更规避了部分地缘政治带来的进口风险。

七、全球制造网络、供应链韧性与ESG

在后疫情时代,供应链的韧性已成为与研发能力同等重要的核心竞争力。辉瑞构建了制药行业最庞大且复杂的全球制造网络之一。

7.1 全球制造关键节点

辉瑞在全球拥有超过30个生产基地,每年向全球175个国家供应超过4亿剂药品和疫苗。以下四个基地构成了其供应网络的“心脏”:

(1)比利时 Puurs(皮尔斯)

- 地位:辉瑞在欧洲最大的生产基地,也是COVID-19疫苗全球供应的核心枢纽。

- 能力:拥有行业领先的无菌灌装和冷链包装能力,年产针剂超过4亿剂。该基地以其极高的自动化水平和快速转产能力(从研发到大规模生产仅需数月)而闻名。

(2)美国 Kalamazoo(密歇根州)

- 地位:全球最大的API及无菌注射剂生产基地之一。

- 能力:拥有独特的模块化无菌处理设施(MAP),投资4.65亿美元扩建。该基地是脂质纳米颗粒(LNP)生产的关键节点,掌握着mRNA疫苗的“递送系统”制造技术。

(3)爱尔兰 Grange Castle(格兰奇城堡)

- 地位:生物制剂的重要枢纽。

- 投资:近期宣布投资12亿欧元进行扩建,大幅增加生物反应器产能,以支持Seagen ADC药物及未来生物大分子的生产。

(4)新加坡 Tuas(大士)

- 地位:亚太地区的API制造中心。

- 能力:专注于高活性的肿瘤小分子API生产。近期完成了扩建,获得了绿色建筑标志金奖认证,体现了高效与环保的结合。

7.2 供应链风险管理与API安全

去风险化: 尽管拥有强大的内部制造能力,辉瑞(如同整个行业)仍面临上游原材料对特定地区(特别是中国抗生素中间体)的依赖风险。辉瑞正通过“中国+1”策略,在新加坡和爱尔兰增加关键API的内部产能,并实施多源采购策略,以降低地缘政治紧张局势可能带来的供应中断风险。

分销网络: 辉瑞构建了能够覆盖全球200个国家的冷链物流网络,这在疫苗分发中得到了极端测试和验证,成为其独特的竞争壁垒。

7.3 ESG承诺:净零排放

辉瑞将环境、社会和治理(ESG)深度融入其运营。

气候行动: 公司承诺到2040年实现全价值链的“净零排放”(Net Zero),这比《巴黎协定》的目标提前了10年。这意味着辉瑞不仅要消除自身工厂(Scope 1 & 2)的碳排放,还要推动其数千家供应商(Scope 3)进行脱碳。

可及性: 辉瑞承诺以非营利价格向45个低收入国家提供其所有专利药物和疫苗(“Accord for a Healthier World”倡议),展现了企业的社会责任感。

八、风险因素、政策环境与未来展望

8.1 严峻的“专利悬崖”(Patent Cliff)

辉瑞正面临行业内规模最大的专利到期潮之一。

关键时间窗口:2026年至2030年。

受影响资产:Eliquis(2026-2028年)、Ibrance(2027年)、Xtandi(2027年)、Prevnar 13(2026年)。

财务冲击:预计这将导致年收入减少约170亿美元(LOE, Loss of Exclusivity)。辉瑞近年来的所有重大战略举措——包括收购Seagen、Biohaven以及加速研发——其核心逻辑均是为了填补这一巨大的收入缺口。

8.2 通胀削减法案(IRA)的政策逆风

美国的IRA法案彻底改变了制药行业的定价规则。该法案允许联邦医疗保险(Medicare)对部分高支出的单源药物进行价格谈判。

直接打击:Eliquis已被列入首批10种谈判药物名单,价格下调不可避免。Ibrance和Xtandi未来也极可能入选。

战略影响:IRA规定小分子药物上市9年后即可谈判,而生物大分子为13年。这迫使辉瑞(以及全行业)将研发重心从小分子药物转向生物制剂(如ADC、双抗、疫苗),因为后者享有更长的免谈判回报期。

8.3 结论与展望:巨人的转身

辉瑞正处于从“新冠红利期”向“肿瘤驱动期”切换的深水区。

看多逻辑(Bull Case):

- 执行力强:辉瑞在并购整合和成本控制方面表现出极强的执行力(如提前实现40亿美元节约),财务纪律严明。

- 肿瘤学护城河:Seagen的加入构建了ADC领域的绝对技术壁垒,Padcev 等产品具有成为百亿美元级别重磅炸弹的确定性,能够有效接力 Ibrance。

- 估值吸引力:相比于礼来和诺和诺德因减肥药概念而享受的高估值,辉瑞目前的估值已充分计入了专利悬崖和新冠收入下降的悲观预期,具有较高的安全边际和股息回报。

看空逻辑(Bear Case):

- 增长缺口风险:2026-2030年的专利悬崖规模实在巨大,如果Seagen资产增长不及预期,或者新一代肺炎疫苗被竞争对手超越,辉瑞可能面临收入缩水。

- 缺乏代谢明星:在当前以GLP-1减肥药为核心的市场热点中,辉瑞的缺席使其失去了最大的市值想象空间。

总体而言,辉瑞正在回归其作为一家多元化、以肿瘤和疫苗为双核心的生物制药巨头的本质。对于长期投资者而言,关注点应从不再性感的新冠疫苗,坚定地转移到Padcev的放量速度、下一代肺炎疫苗的临床数据以及GLP-1口服药的研发进展上。辉瑞这艘巨轮,正在风浪中坚定地调整航向。

附录:关键财务数据表 (2020-2024)

扩展阅读:

1. 辉瑞公布2023年业绩:营收585亿美元,净利润下滑93%!

2. 医药行业裁员潮持续:武田制药、辉瑞等巨头纷纷减员应对市场挑战

3. 药房托管被禁 这个市场要火!辉瑞、默沙东、赛诺菲已行动

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论