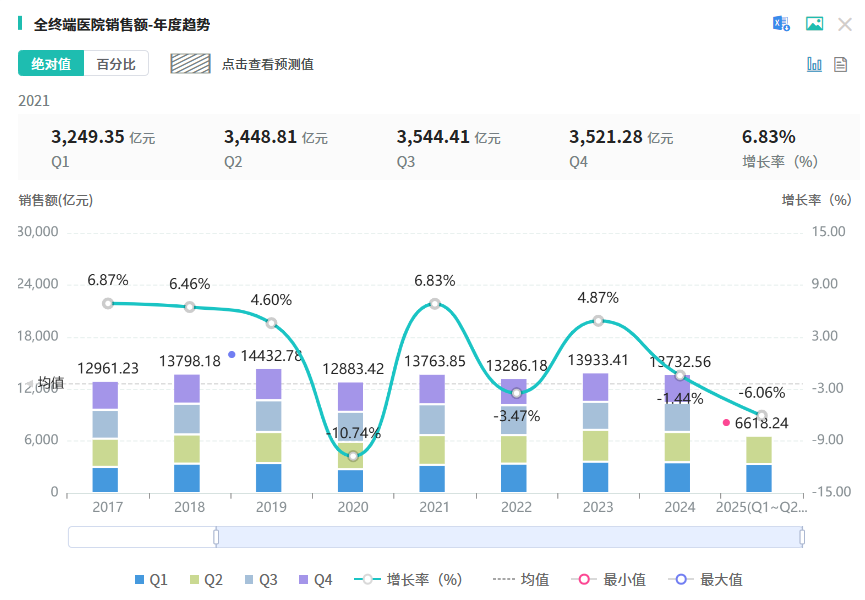

2024年,全终端医院市场销售总额达到13732.56亿元,同比下降 1.44%,创近两年新低。预示市场正由增量竞争转向存量博弈,医院端面临挑战,将进入以效益提升和结构优化为核心的深度调整与精细化运营阶段。值得注意的是,近年生物制品与化学药在医院端市场持续发力,2024年医院端市场TOP50产品中,化学药占比超60%,生物药占比升至30%,其市场占比与销售规模均在逐年扩大,成为驱动市场结构优化的关键力量。

一、注射剂领跑院内市场,抗肿瘤药表现最为亮眼

摩熵医药数据库显示,2024年全终端医院市场销售额达13732.56亿元,同比下降1.44%。从药品领域来看,抗肿瘤与免疫调节药、血液及造血系统药、消化系统与代谢药三大领域表现强劲,院内销售额均超1600亿元。

来源:摩熵医药全终端医院市场销售数据库

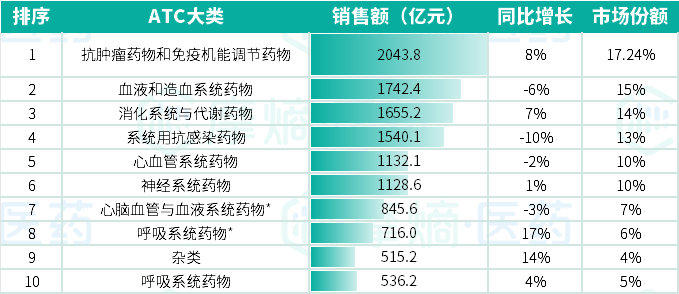

从药品品类市场格局来看,2024年抗肿瘤药与免疫机能调节药表现最为突出,以17.24%的占比领跑市场;血液和造血系统药物、消化系统与代谢药物紧随其后,分别占据15%、14%的市场份额。与2023年同期相比,除抗肿瘤药和免疫机能调节药、消化系统与代谢药物、呼吸系统类药物份额保持稳定或增长外,其余品类均呈现不同程度下滑。值得一提的是,呼吸系统药物中的中成药品类逆势上扬,同比增长达17%。

2024年全终端医院销售额TOP10品类(标*为中成药品类)

来源:摩熵医药全终端医院市场销售数据库

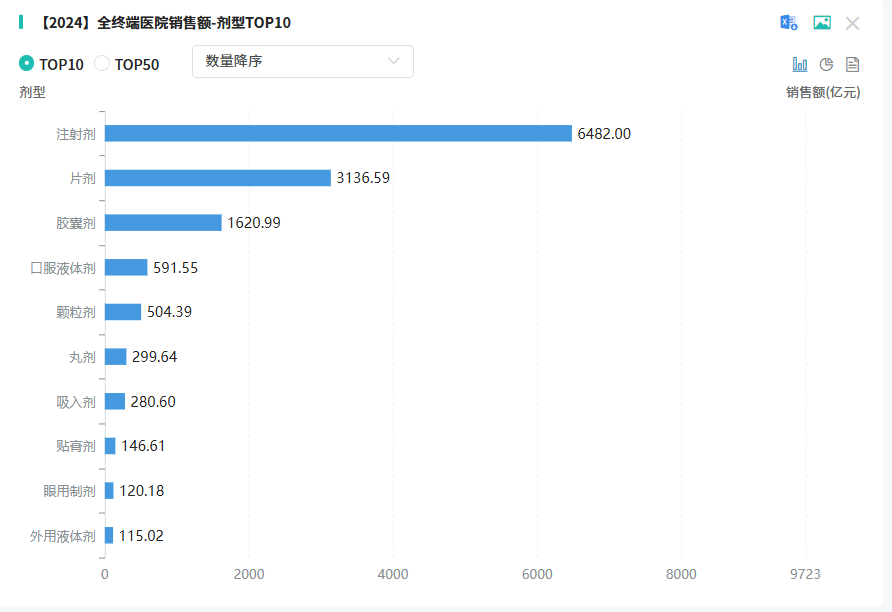

在药物剂型市场分布中,2024年,注射剂以绝对优势占据院内市场主导地位,市场份额高达48.75%;片剂紧随其后,占比23.59%;胶囊剂则以12.19%的份额位列第三。

来源:摩熵医药全终端医院市场销售数据库

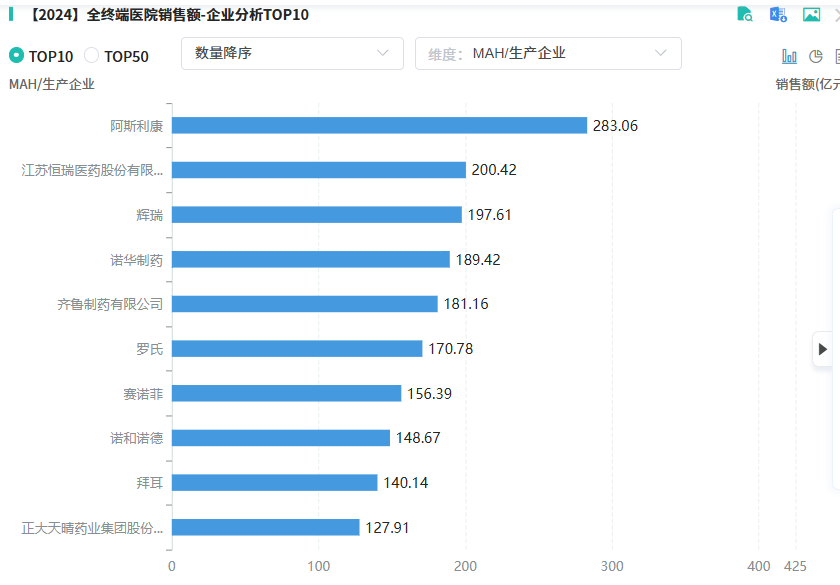

三、三大“黑马”逆市暴涨超45%,恒瑞领跑国内药企

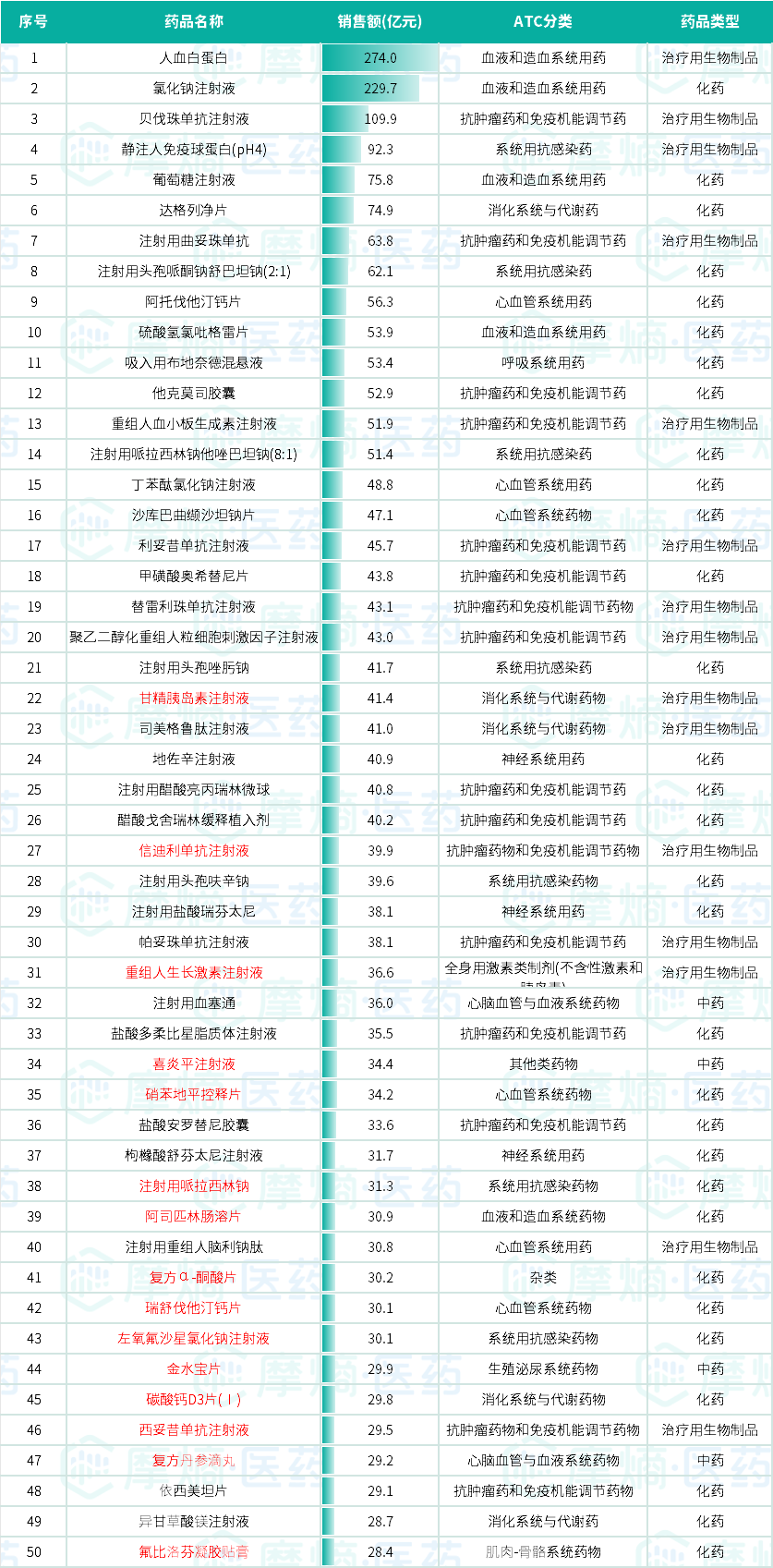

在市场份额竞争中,排名前10的产品销售总额达1092.6亿元,占2024年全国院内总市场份额的8%。这些产品涵盖了多个治疗领域,其中4款血液和造血系统用药,2款系统用抗感染药,2款抗肿瘤药和免疫机能调节药,消化系统与代谢药和心血管系统用药各有1款。

2024年全终端医院销售额TOP10品种

来源:摩熵医药全终端医院市场销售数据库

从药品类型结构看,2024年医院端市场TOP50产品中,化学药占比超60%,生物药占比升至30%,其市场占比与销售规模均在逐年扩大,成为驱动市场结构优化的关键力量。2024年市场呈现显著洗牌特征:TOP50品种中有15款实现逆袭上榜,其中有信迪利单抗注射液、喜炎平注射液、西妥昔单抗注射液、复方丹参滴丸4款是新增上榜的独家品种。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论