阿托伐他汀(原研:辉瑞立普妥)是医药史上最具标志性的“药王”之一。1996年12月获FDA批准上市后,该药创下专利期内全球累计销售额约 1500 亿美元、连续7年破百亿美元的行业纪录,是所有制药人心中的标杆品种。[2]

从原研独霸到集采落地,从仿制药价格战到老药新用的探索,它的发展轨迹折射出了降脂药赛道的完整产业逻辑,同时也为行业提供了鲜活的参考样本。

查数据,找摩熵!图源:摩熵医药-全球药物研发数据库

一、全球研发格局:巨头林立,赛道拥挤

2011年11月30日,立普妥在美国的核心专利正式到期。[6]此后,全球仿制药企业蜂拥入场——华生制药在专利失效当日即开始销售授权仿制药,兰伯西等多家药企相继推出仿制药产品。

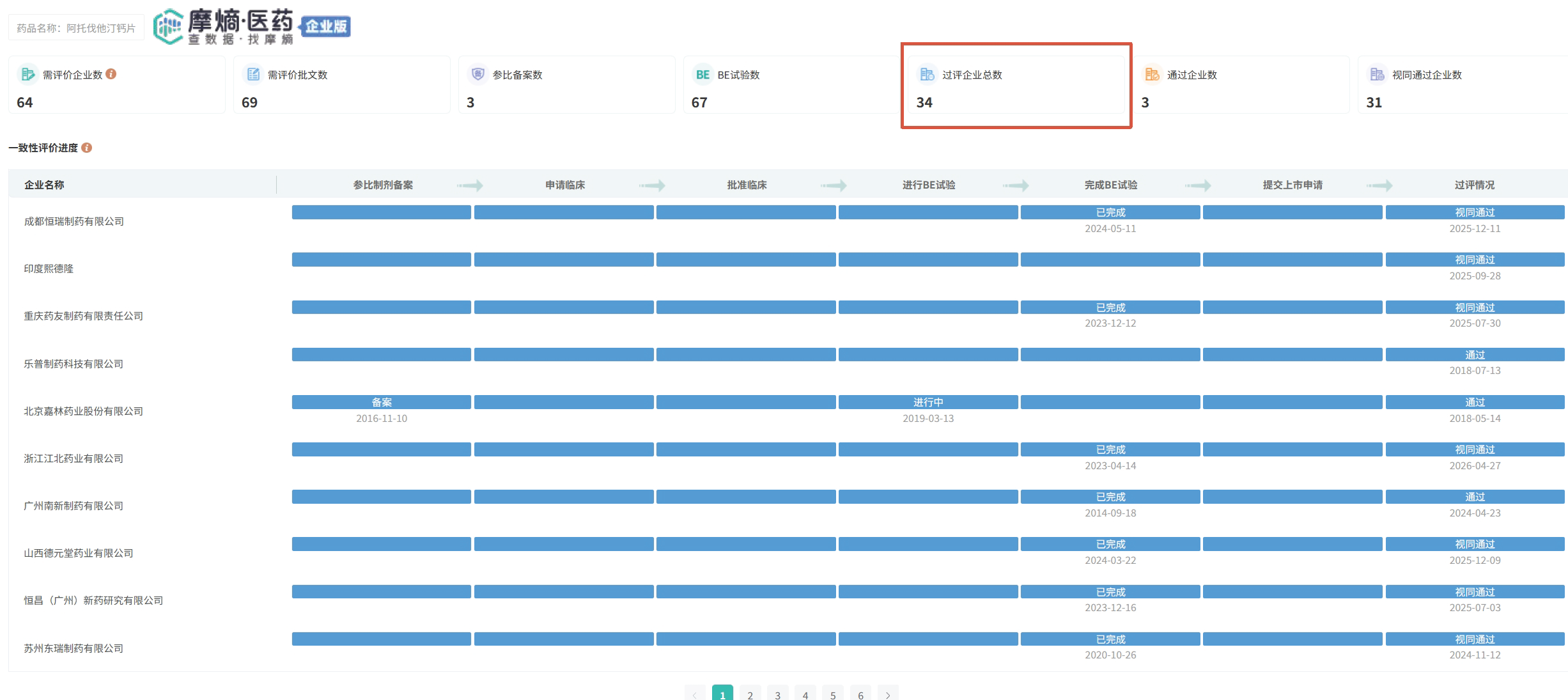

在中国市场,2018年5月,北京嘉林药业的阿托伐他汀钙片领先通过仿制药一致性评价。[7]时至今日,该品种过评企业数量已达34家,赛道拥挤。

查数据,找摩熵!图源:摩熵医药一致性评价数据库

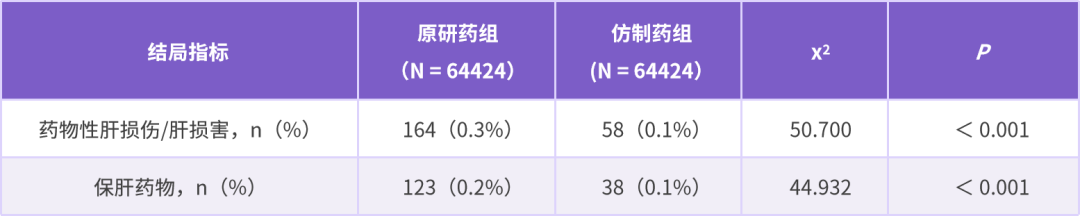

目前阿托伐他汀仿制药的疗效与安全性已得到真实世界数据的全面支撑。据首都医科大学宣武医院牵头的 10 中心研究证实,国产仿制药降脂效果与原研无统计学差异,药物性肝损伤发生率甚至低于原研,肌肉毒性相当。[3]临床数据在打消患者用药顾虑的同时,也稳定了阿托伐他汀仿制药市场的内卷现状,入局者已人满为患——新玩家几无突围可能。

二、老药新用:抗肿瘤潜力正在被挖掘

值得关注的是,阿托伐他汀的“老药新用”潜力正在被逐步挖掘。

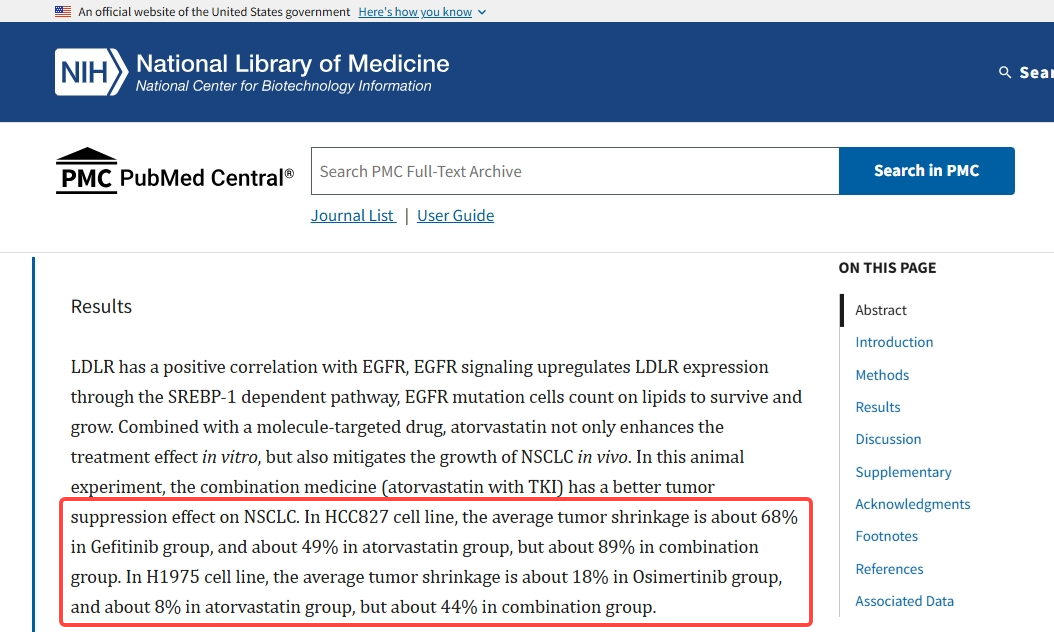

在肺癌领域,已有基础研究证实阿托伐他汀可抑制肺癌HCC827细胞的增殖并诱导细胞凋亡,其机制可能与氧化应激和线粒体介导途径有关。[4]动物实验进一步表明,阿托伐他汀与EGFR-TKI联合使用,对非小细胞肺癌具有协同抑制作用——在HCC827细胞系中,吉非替尼单药组肿瘤平均缩小约68%,阿托伐他汀单药组约49%,而联合用药组达到约89%。[9]

在肝癌领域,香港大学 LKS 医学院病理学系的研究团队发现,阿托伐他汀能够通过阻断癌细胞赖以生存的“甲羟戊酸途径”直接攻击肝癌细胞。小鼠实验模型中,单用阿托伐他汀可使肿瘤生长减慢约33%;与抗PD-1疗法联合使用,可使肿瘤重量下降45%;联用靶向药乐伐替尼,更实现58%的肿瘤缩减率。[8]

这些发现为阿托伐他汀这一经典药物的临床价值拓展提供了新的想象空间,但其抗肿瘤应用仍处于临床前及早期临床探索阶段,距离正式获批肿瘤适应症尚有较大距离,仅供参考。

三、市场格局分化:一超多强,集采震荡后的新平衡

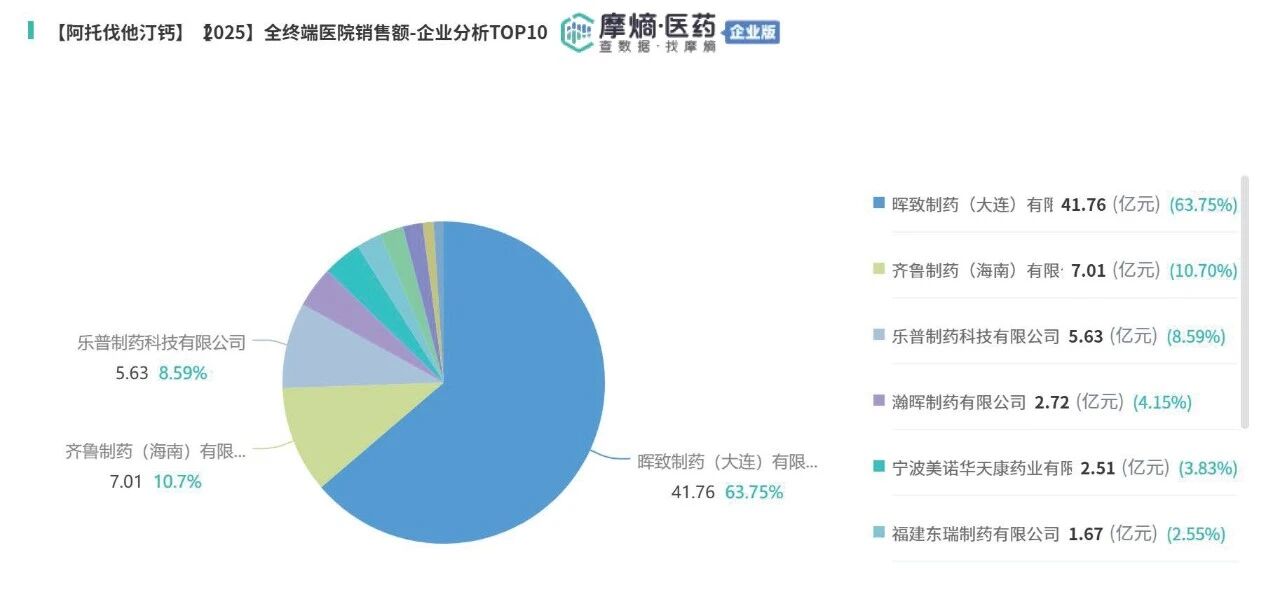

政策始终是搅动医药市场的关键变量。自2018年阿托伐他汀纳入首批“4+7”集采,行业看似迎来146.35亿元的峰值,实则拉开了内卷序幕。企业竞相压价,仿制药报价一度跌至0.09元/片(10mg),短短两年销售额暴跌53.10%。至2023年,仿制药销量占比已高达72%,销售额贡献却不足17%,“量增价崩”的困境暴露无遗。[2]

据摩熵医药全终端医院销售数据库显示,2020年市场跌至谷底(66.49亿元)后,持续在64亿至71亿元区间低位震荡。2025年回升至70.55亿元,2026年Q1达21.62亿元,同比增长34.68%,市场正逐步企稳。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论