近年来,全球骨关节炎疾病负担日益加重,且呈现一定年轻化趋势。氨基葡萄糖作为骨关节炎前中期辅助用药,在近年受到越来越多的关注。

摩熵咨询《氨基葡萄糖制剂市场深度研究报告:流行病学、竞争格局与人群画像》报告围绕氨基葡萄糖制剂,拆解骨关节炎疾病需求,解析氨糖制剂政策环境,阐明产品市场竞争格局,探索消费人群需求,从而厘清市场趋势与潜在切入点。

一、骨关节炎流行病学概览与氨基葡萄糖基本信息

(一)骨关节炎定义与流行病学

1. 全球骨关节炎流行病学:患病率达7.7%,患病人数从2.56亿(1990年)快速升至6.07亿(2010年)

骨关节炎(osteoarthritis,OA)亦称为骨关节病、退行性关节炎、增生性关节炎、老年性关节炎,是一种病因尚不明确的、以关节软骨退行性变和继发性骨质增生为特征的慢性关节疾病。骨关节炎的症状通常会缓慢发展,并随着时间的推移而逐渐恶化。骨关节炎的体征和症状包括关节疼痛、僵硬、肿胀、骨刺、丧失柔韧感等,造成极大痛苦,大幅降低患者的生活质量。

患病现状:2021年,全球估计患病率上升至7.7%,约有6.07亿人受影响。中国膝关节症状性OA的患病率为8.1%。

临床表现:出现关节疼痛及压痛、出现关节僵硬、出现关节肿大、出现骨擦音(感)、出现关节无力与活动障碍。

风险因素:危险因素包括衰老、肥胖率(高BMI)上升;其他因素包括性别、代谢风险、生活方式变化、关节过度使用/损伤、遗传、肌力下降。

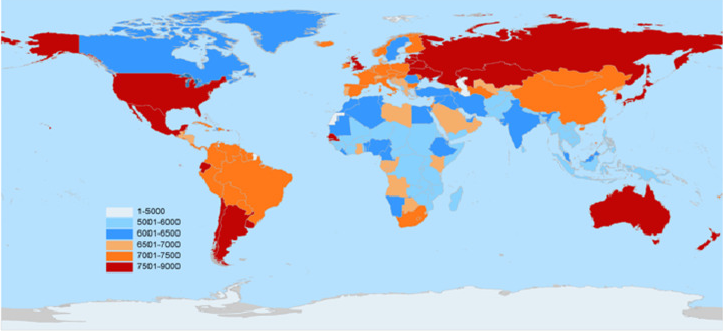

地域分布:2021年,发病病例、流行病例和DALYs排名前三的地区是东亚、南亚和西欧。

疾病影响:关节疼痛、失能和巨额经济损失、与多种慢性病互为风险因素。

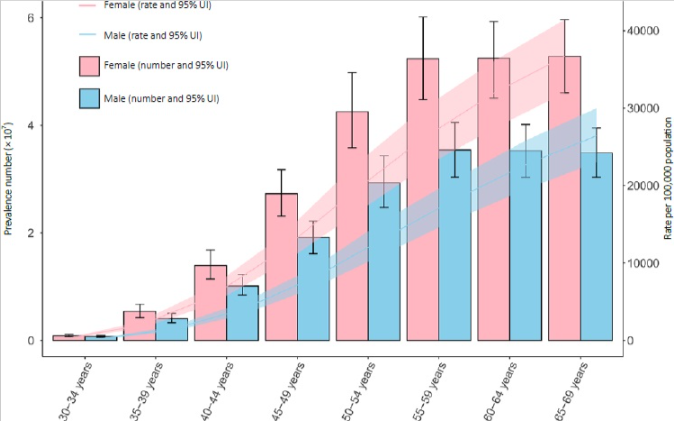

骨关节炎在35岁及以上人群中更为常见,35至90岁人群的患病率更高且迅速上升。

女性的患病率高峰出现在65至69岁之间,而男性则在55至59岁之间达到高峰。发病率也呈现类似趋势,30岁以后急剧上升。男女的发病高峰年龄都在50至54岁之间。

在所有估计年份中,女性骨关节炎的发病率和患病率始终高于男性。(女性绝经后>男性)

2. 我国骨关节炎流行病学:患者过亿,增长迅猛,女性负担更重

(1)中国骨关节炎流行病学现状

总体负担:在我国,骨关节炎的总患病率达15%,患者超过1亿人,呈现年龄越大发病率越高的趋势。

相对贡献:2023年我国5种主要肌肉骨骼疾病在全因患病率中合计占25.0%,其中骨关节炎患病率居首位(11.68%)。

增长趋势:从1990年到2023年在所有肌肉骨骼疾病中,骨关节炎患病规模增长最显著,患病人数从5 376.68万例增长至1 6174.24万例,标化DALYs率增加16.19%。

(2)高危人群特征

高危人群:35岁后快速上升,发病率在50~59岁形成峰值。

性别:女性负担高于男性。在所有肌肉骨骼疾病中,骨关节炎的性别差异最为突出。

部位:膝关节负担最重(占65%以上),手部OA增长速度最快。

(3)诊疗策略

原则:预防为主、防治结合、医防融合

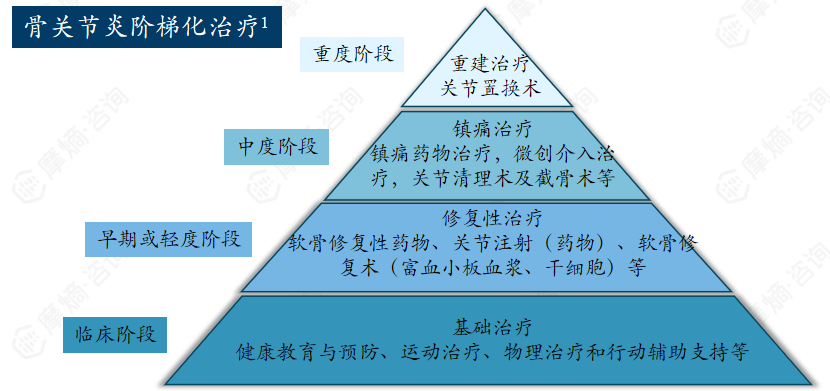

阶梯化治疗原则

基础治疗(核心):教育、运动(减重/游泳/骑行)、物理治疗。

药物治疗:

外用/口服:非甾体抗炎药(NSAIDs);

关节腔注射:2026版专家共识指出,对于中重度KOA,规范注射是关键手段之一。

修复/重建手术:

对于终末期患者,关节置换术是有效解决方案(目前费用已大幅降低,医保覆盖较好)。

(4)危险因素

人口老龄化、肥胖(核心驱动因素)、关节损伤和创伤、性别、种族、经济收入状况、办公化与久坐化的工作模式。

(二)骨关节炎治疗与预防方式

骨关节炎防治:四层阶梯治疗(基础/修复/镇痛/重建)+六项预防策略(BMI<24、避免损伤、适当运动等)

预防措施:

控制体重:将体重指数(BMI)控制在正常范围(< 24 kg/m²)是预防的首要措施。

避免关节损伤:运动前充分热身、使用护具、避免过度扭转或暴力冲击的动作、及时治疗急性损伤。

适当运动:避免长时间负重下的剧烈冲击(如爬山、跳跃)。

保持良好姿势:提重物时屈膝不弯腰;站立时双肩放松、骨盆中立;避免跪姿擦地。

饮食调理:通过营养调节体重、抗炎、维持软骨代谢。

物理治疗和心理治疗:治疗性训练手法治疗对疼痛灾难化思维或运动恐惧者,认知行为疗法可提高运动依从性,间接保护关节。

(三)氨糖的定义

氨基葡萄糖是透明质酸、硫酸软骨素等成分的重要原料,在关节润滑、软骨组织形成方面具有关键作用。

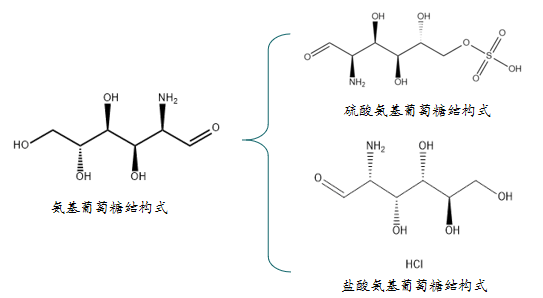

氨基葡萄糖(Glucosamine,分子式C6H13NO5)是一种存在于动物软骨中的天然化合物,又可从螃蟹、牡蛎、虾的外壳中提取,因此又被称为甲壳素。

氨基葡萄糖已被广泛用于散、片、胶囊等制剂中。作为制剂使用时,常通过硫酸氨基葡萄糖与盐酸氨基葡萄糖两种有效成分摄入。

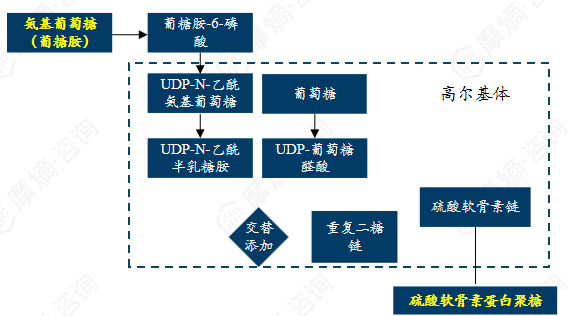

氨基葡萄糖在身体中经过磷酸化、乙酰化等过程,聚合成为葡糖胺聚糖。

葡糖胺聚糖包括透明质酸、硫酸软骨素、硫酸肝素、硫酸角蛋白,其中透明质酸与硫酸软骨素携带大量负电荷,能够吸引钠离子与大量水分子形成水合凝胶,为组织提供润滑能力与抗压能力,在关节润滑、软骨组织形成方面具有关键作用。

(四)氨糖的制剂、用法与适用人群

氨基葡萄糖是关节软骨中蛋白聚糖合成的前体物质,常制成片剂、散剂、胶囊剂等剂型;应按说明书规范使用,甲壳类过敏、孕妇、糖尿病患者等慎用或禁用。

作用机制:

生理功能:内源性氨基葡萄糖是关节软骨中蛋白聚糖合成的前体物质

理论作用:刺激软骨基质合成、抑制软骨降解、轻度抗炎

临床问题:口服氨糖的益处证据有限,是否有效仍存在争议

不同制剂的疗程与用法:

片剂/胶囊剂:4-12周为一疗程,每年重复2-3次

散剂:3个月为一疗程,间隔2个月后可重复使用

颗粒剂:4-12周为一疗程,每年重复2-3次

每日1500mg,分次随餐服用

硫酸氨基葡萄糖需连续服用至少6个月方可减轻轻中度膝OA疼痛

常见制剂:

按成分:氨基葡萄糖按成分可分为硫酸盐与盐酸盐,硫酸盐为保持性质稳定,常与氯化钠或氯化钾形成复盐。

按物理形态:氨基葡萄糖可分为粉末状的非结晶型与结晶型,结晶型的胜利利用度远高于非结晶型,现有的氨基葡萄糖制剂均为结晶型。

按制剂:氨基葡萄糖常被生产为胶囊、片剂、颗粒/散剂等。

适用人群与禁忌人群:

适用人群:早中期骨关节炎患者(K-L 0-Ⅱ级);久坐久站人群,≥50岁,影像学退变者;高频运动人群

禁忌人群:(1)甲壳类过敏者、孕妇/哺乳期:禁用或避免使用(2)严重肝肾功能不全者:慎用(3)服用华法林者:警惕INR波动/出血风险(4)糖尿病患者:需密切检测血糖

(五)氨糖的指南共识

国内外指南共识:可用于缓解早期轻中度骨关节炎治疗、背景治疗等辅助治疗场景

推荐使用:

欧洲ESCEO:强烈推荐将药品级的结晶型硫酸氨基葡萄糖作为骨关节炎的一线背景治疗药物,能控制疼痛并可能延缓关节结构变化。

中华医学会:有条件地推荐氨基葡萄糖可用于治疗轻中度膝骨关节炎的症状改善。

欧洲抗风湿病联盟EULAR:早期指南中曾有条件地推荐,整体态度趋于谨慎,倾向于"弱推荐"或不作为核心药物推荐。

中国骨关节炎临床药物治疗专家共识:建议将药品级结晶型硫酸氨基葡萄糖作为骨关节炎长期管理的基础治疗药物。

不推荐使用:

默沙东诊疗手册:一般认为氨基葡萄糖是安全的,但其益处的证据有限。治疗骨关节炎的专家组织并不支持使用。

国际骨关节炎研究会OARSI:强烈不建议使用任何类型的氨基葡萄糖,因为最新的、高质量的临床研究数据未能证明其存在优于安慰剂的临床重要益处。

美国风湿病学会ACR:在2019年版指南中强烈建议不要使用氨基葡萄糖,因为质量最好的研究没有显示出任何重要的临床益处。

不推荐用于重度骨关节炎,但可用于背景治疗、轻中度骨关节炎治疗等辅助用药场景。虽然氨糖不是骨关节炎的特效药,也不是一线首选用药;但在广大早中期患者中,可作为一种低风险的辅助治疗选项。

(六)氨糖的历史沿革

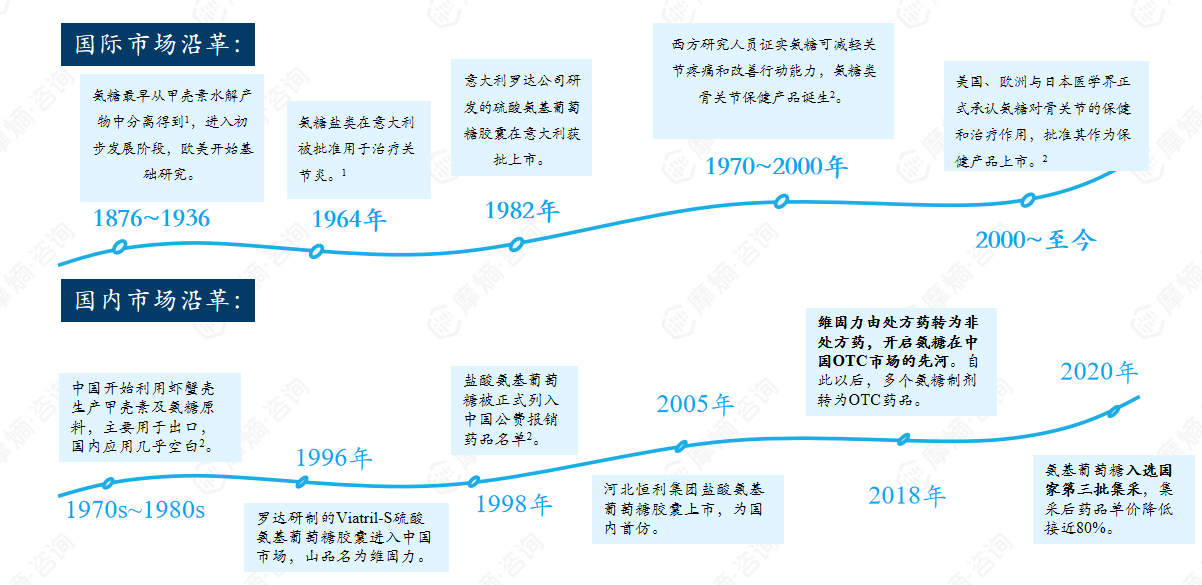

原研药维固力1982年意大利上市,1996年引进国内;氨基葡萄糖2018年开启OTC市场,2020年纳入国家第三批集采。

二、氨基葡萄糖的近年相关政策变化

(一)氨糖处方药转非处方药与其意义

氨糖由处方药转非处方药:扩大市场,延长产品生命周期,极大提升患者用药的便利性。

1. 处方药物与非处方药物的区别

药品购买:处方药必须凭执业医师或执业助理医师处方才可调配、购买和使用,非处方药不需要处方,消费者可以直接在药店等渠道自行购买。

药品宣传:根据我国药品管理法法第90条,处方药严禁面向公众做广告,仅能在指定的医学、药学专业刊物上介绍。根据我国广告法第4条,在真实反映功效、适应症、用法用量的前提下,可以面向公众发布广告。

药品使用:处方药的使用往往需要专业指导,严格检测疗效与不良反应;非处方药的不良反应较小,疗程明确,消费者可阅读说明书自行使用。

2. 处方药转非处方药意义

对公众:

极大提升便利性:在药店、甚至部分便利店的乙类非处方药柜台即可直接购买,选择更加多样化。

增强个人健康自主权:公众能更主动地管理自己的健康,增强了健康自主意识和能力。

降低就医经济成本:省去了挂号费和门诊开销,对没有医保覆盖或需要自费的患者来说,经济负担可能有所减轻。

对医药企业:

延长产品生命周期:当处方药专利到期、面临“专利悬崖”和集采降价时,转为OTC可以通过零售市场维持销量,延长市场寿命。

突破院内销售困境: “处转非”进入院外零售市场,可以开辟新的销售渠道,避免在院内市场萎缩。

拓宽销售渠道:产品可以从医院内销售,拓展到全国数十万家零售药店,以及各大电商平台。

丰富营销策略:OTC药企可在电视、网络等媒体投放广告,借助品牌效应提升销量。

刺激市场规模:对许多药品而言,院外市场拥有巨大的增长潜力。

对医疗体系:

有效节约医疗资源:将无需专业诊疗的病例分流到药房,让医生能将更多精力投入到疑难重症和慢性病的诊治中。

节省医保基金支出:根据规定,非处方药通常不纳入医保报销范围,因此能直接为国家医保基金节省开支,使有限的医保资金能更好地用于保障重大疾病和住院医疗。

(二)氨糖纳入医保与集采及其意义

氨糖入选医保乙类药物与国家药品集采,降价幅度超过80%,降低消费者的用药经济负担。

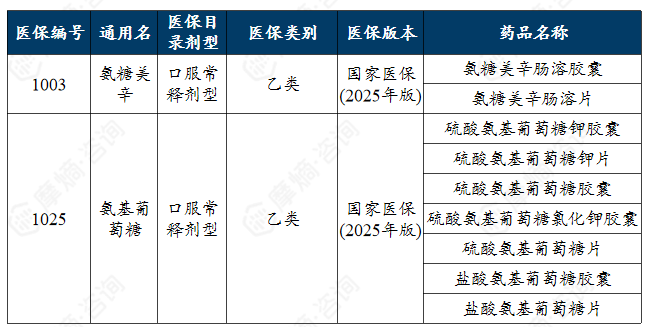

医保对氨糖的意义:硫酸氨糖钾胶囊最早于2009年入选国家医保乙类药物,其他制剂也逐渐跟进,至今已覆盖所有常见化合物与制剂类型。氨将氨基葡萄糖制剂纳入国家医保,既减轻了广大骨关节炎患者的用药经济负担;还促进了药品市场的规模化发展,为药品研发和企业布局注入了新动力。

集采对氨糖的意义:氨基葡萄糖胶囊(包括硫酸与盐酸盐制剂)已于2020年8月纳入国家第三批集采,并在后续由地方集采接续。集采让氨基葡萄糖这类常用药品,从一个过去价格偏高的产品,变成了质量有保障、价格很亲民、长期稳定供应的常规用药。对于需要长期服用它来保养关节的人来说,每年的药费负担已经大大减轻。

- 2020年8月:氨糖胶囊(包括硫酸与盐酸盐)入选第三批国家集采,降价幅度超过80%。

- 2025-2028:第三批国家集采已于2025年底结束,氨糖产品进入地方集采接续过渡期。广东十三省联盟、辽宁省等地方各自进行集采接续,部分省份持续至2028年底。

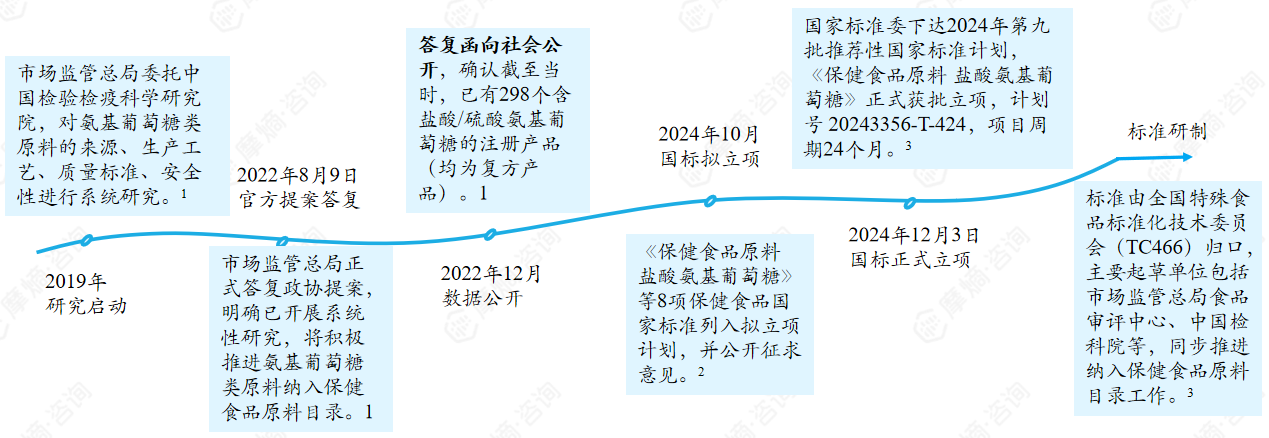

(三)氨糖的保健食品原料国标制定

2022年开始氨基葡萄糖产品纳入保健食品原料研究工作,2024年末开始起草标准文件,为氨糖在保健食品中的生产与利用提供可遵循的规范。

2022年,市场监管总局发布关于提案的答复函,进一步推进氨糖纳入保健食品原料目录的研究工作。

2024年12月3日,《保健食品原料 盐酸氨基葡萄糖》的标准文件开始起草,标志着其正式列入国家标准制定计划,预计于2026年末前起草完成。

目前,市场监管总局正积极组织技术机构开展《保健食品原料 盐酸氨基葡萄糖》等13种保健食品原料质量标准的研制。

在此之前,氨基葡萄糖类原料无统一的食品安全国家标准,保健食品注册采用“一品一标”原则,注册申请人需参照国家药品标准制定原料质量要求。

(四)氨糖允许声称的保健食品功能

2026年市场监管总局将“有助于维持骨关节健康”纳入保健功能目录,为氨基葡萄糖产品提供更准确的功能声称,有助于氨糖保健食品开拓市场。

根据中国国家市场监督管理总局(SAMR)的相关规定,保健食品的功能声称共有25种,涵盖了免疫调节、代谢调节、抗氧化、改善睡眠、美容养颜等多个领域。保健食品的功能声称必须基于科学研究和实验数据,并通过监管部门的审批。包装上需明确标注其功能声称,并注明“本品不能代替药物”。功能声称仅适用于特定人群,消费者应根据自身需求选择合适的产品。

新纳入保健功能体现国家对氨糖产品重视。2026年1月,市场监管总局将“有助于维持骨关节健康”纳入保健功能目录,为2023年发布《保健食品新功能及产品技术评价实施细则(试行)》后,首次新增的保健功能,与氨基葡萄糖的功能互相契合。

我国新纳入骨关节健康相关保健功能,体现了消费者对骨关节健康的重视,也体现了国家对氨糖保健食品化的支持,为产品提供更准确的功能声称,有助于引导用户消费,开拓市场空间。

三、氨基葡萄糖产品市场规模与竞争格局

(一)骨关节炎市场规模

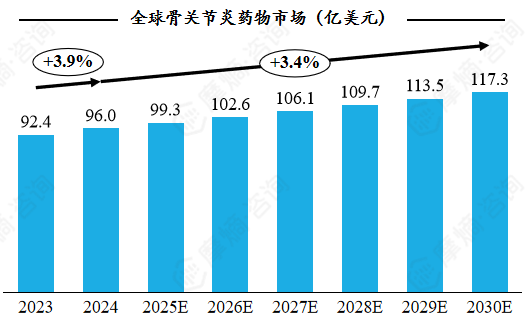

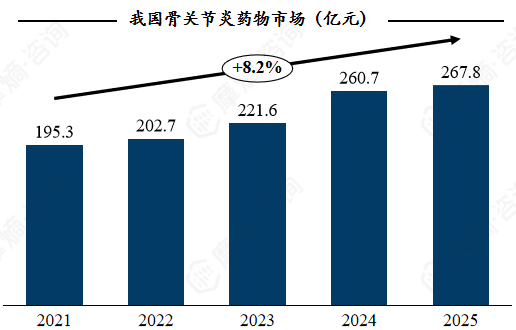

2025年骨关节炎药物全球市场规模预计达92.4亿美元,我国市场规模预计达268亿元,全球骨关节炎疾病负担加重是主要推动力。

1. 全球市场

全球骨关节炎药物市场规模呈现稳定增长态势。2024年,全球骨关节炎药物市场规模达96亿美元,相比2023年提升3.9%。预计2030年时,市场规模将达117.3亿美元。全球骨关节炎疾病负担的持续增长以及年轻化趋势带来的需求增加,是骨关节炎药物市场增长的主要推动力。从区域而言,北美仍是骨关节炎药物最大市场,而亚太区域则拥有最快的市场增速。

2. 中国市场

我国骨关节炎药物市场规模庞大,且呈现高速增长态势。2025年,我国骨关节炎药物市场规模达267.8亿元,相比2021年提升37.1%,平均每年提升8.2%。我国骨关节炎疾病负担同样持续增长,患者数量已超过1亿人,推动了这一庞大市场的进一步增速。

查数据,找摩熵!数据来源:摩熵医药销售数据库

(二)氨糖市场规模与品种格局

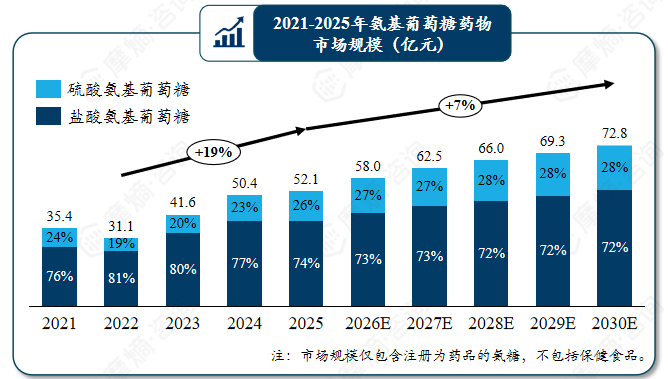

氨基葡萄糖市场在近年高速增长,2025年市场规模达52.1亿元,盐酸氨糖产品占主流。

氨基葡萄糖产品市场规模庞大且高速增长。2025年,氨基葡萄糖产品整体市场规模约为52.1亿元,相较2022年增长67.5%,年均增长约19%。

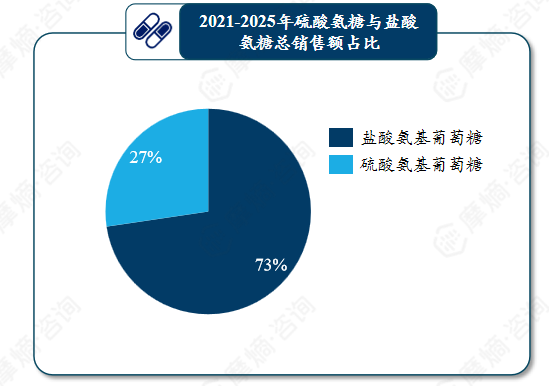

盐酸氨糖产品占据市场主流,硫酸氨糖份额逐年提升。氨基葡萄糖可分为硫酸盐与盐酸盐两大类,其中盐酸氨基葡萄糖产品占据主导地位。在2021-2025年,氨基葡萄糖产品的总销售额超过185亿元,其中硫酸氨糖产品约占氨糖总市场规模的73%。但另一方面,硫酸氨糖产品占据的市场份额从2022年的19%逐步提升至2025年的26%,呈现上升趋势。

放眼未来,氨糖药品市场将维持高速增长态势,至2030年增长至约73亿元,其中硫酸氨糖药物占比将增长至28%。

查数据,找摩熵!数据来源:摩熵医药销售数据库

(三)氨糖渠道竞争格局

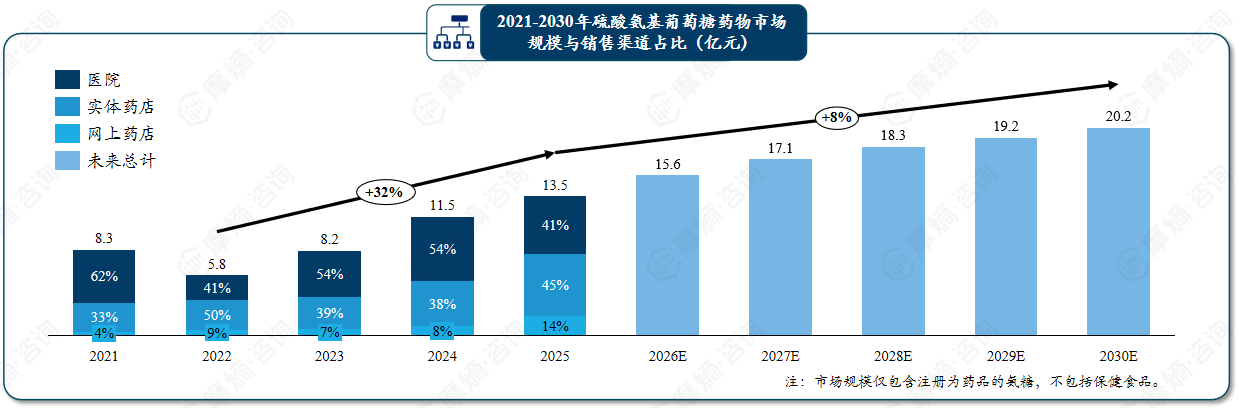

硫酸氨糖市场实体药店与医院占主导地位,预计未来由于非处方药趋势,医院渠道占比持续降低。

硫酸氨糖产品市场呈现“实体药店与医院两分,网上药店快速增长”的格局。2025年,硫酸氨糖产品的市场规模为13.5亿元,其中实体药店与医院分别占比41%与45%,合计接近九成,传统购药渠道占据主导地位。但另一方面线上药店的分量正在快速增长,网上药店2025年占比达14%,相比2022年增长5%。

院内渠道占比下滑,预计未来将继续降低。硫酸氨糖制剂的院内渠道占比在近年呈现下滑趋势,由2021年的62%降至2025年的41%。推测硫酸氨糖制剂转向非处方药,开药无需医生处方是院内占比下降的主要原因。硫酸氨糖市场正转向更广大的消费群体,叠加消费者群体对日常维护关节健康的关注增长,预计未来硫酸氨糖制品的院内占比会持续降低。

数据来源:摩熵医药销售数据库

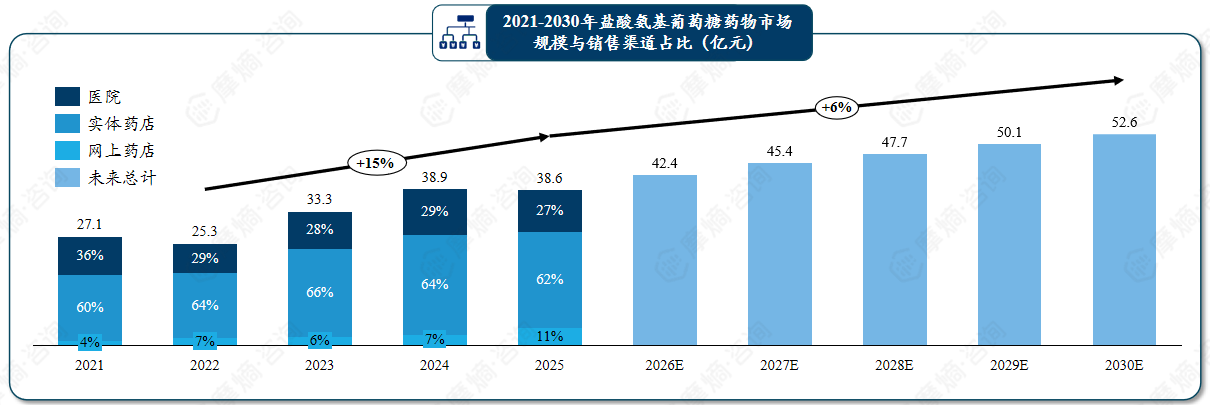

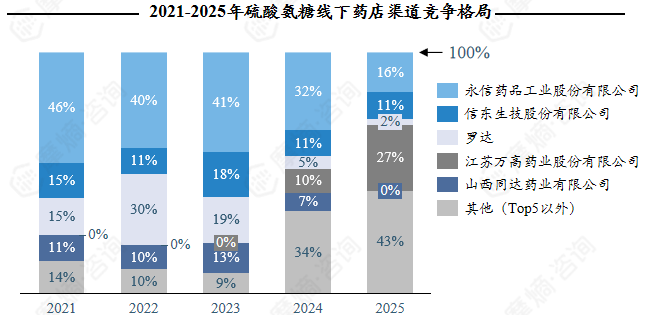

盐酸氨糖市场实体药店占主导地位,预计未来由于非处方药趋势,医院渠道占比持续降低。

盐酸氨糖产品市场呈现“实体药店占主导,网上药店稳定增长”的格局。2025年,盐酸氨糖产品的市场规模为38.6亿元,其中实体药店渠道占比62%,占据主导地位。但另一方面线上药店的分量正在快速增长,网上药店2025年占比达11%,相比2022年增长4%。院内市场的份额则缓慢萎缩,从2022年的29%降低至2025年的27%。

预计未来盐酸氨糖制剂市场规模将持续增长,至2030年市场规模达52.6亿元。考虑到硫酸氨糖制剂正逐步转向非处方药与消费品以面向更广大的消费群体,预计未来硫酸氨糖制品的院内占比会进一步降低。在可见未来内,盐酸氨糖制剂仍会是氨糖制剂的主流,而日益加重的骨关节炎疾病负担将推动整体市场的增长。

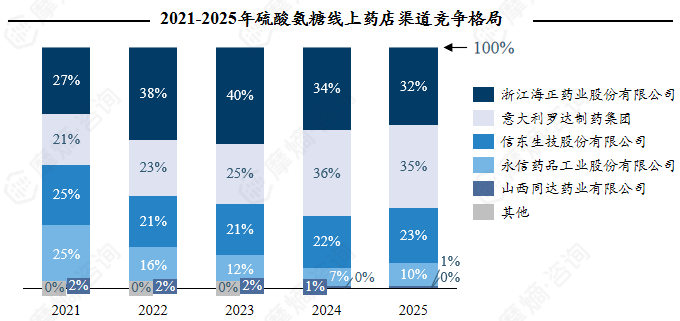

(四)氨糖企业竞争格局

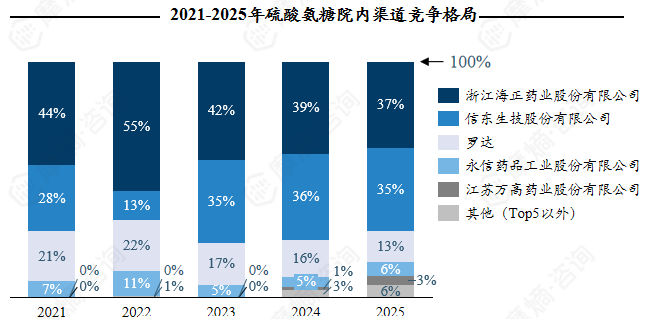

硫酸氨糖院内与线上药店集中度高,线下药店竞争激烈,浙江海正、信东生物、罗达、永信药品为四大巨头,分别发力不同渠道。

硫酸氨基葡萄糖胶囊呈现“院内与线上药店集中度高,线下药店竞争激烈”的格局,不同渠道的市场竞争格局差别很大。整体而言,浙江海正、信东生技、罗达、永信药品为四个最大的生产商。

院内市场集中度高,小品牌占比稍有增长:主要由浙江海正、信东生技、罗达三巨头占据,三家总计市场占比超过80%。Top5以外品牌在24与25年占比出现较大增长,由2023年不足1%增长至2025年6%。

数据来源:摩熵医药-全终端医院销售数据库

线上市场集中度高,且竞争格局稳定:Top4企业为浙江海正、罗达、信东生技、永信药品,四者合计占比超过98%,且近年来竞争格局稳定,小品牌难以发力。

数据来源:摩熵医药-网上药店销售数据库

实体药店市场集中度较低,新玩家入局导致市场洗牌:Top5企业占比合计约60-70%,且近年来大量企业布局硫酸氨基葡萄糖胶囊赛道,挤占传统巨头的生存空间。如江苏万高产品于2023年上市,其市场份额迅速扩张,于2025年已占据27%的市场份额。

查数据,找摩熵!数据来源:摩熵医药-实体药店销售数据库

(五)氨糖研发格局

硫酸氨糖新增批文爆发式增长,2年增长接近200%;盐酸氨糖研发热情相对较低,近年来没有新申请上市的审批。

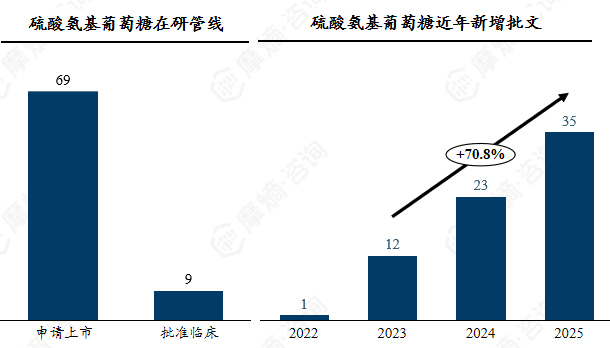

硫酸氨糖研发格局:硫酸氨糖产品目前有正在使用的批文87个,申请上市管线69条,还有9条管线已获批临床。硫酸氨糖产品近年新增批文数呈现爆发式增长局面。2025年共有35个新增批文,相比2023年增幅达191.7%。硫酸氨糖批文的高速增长,透露出厂家与消费者对于该产品的极大热情,但也预示着未来的硫酸氨糖市场激烈的竞争格局。

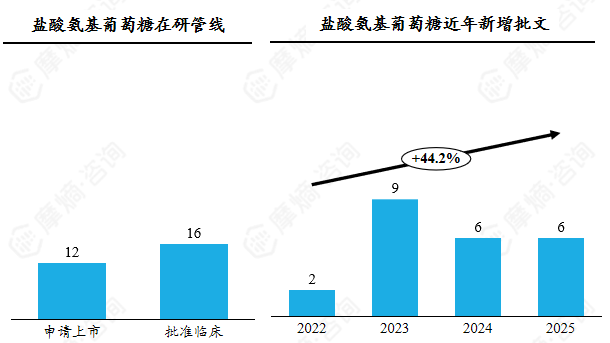

盐酸氨糖研发格局:酸氨糖产品在研管线活跃度较低,目前有正在使用的批文25个,申请上市管线12条,还有16条管线已获批临床,但其中大部分审批开始于超过10年前,获批可能性较低,仅1条管线于2020年申请上市。盐酸氨糖产品近年新增批文数较为稳定,2025年共有6个新增批文。相较于硫酸氨糖产品的爆发式增长,盐酸氨糖产品研发虽也出现了一定增长,但整体热情远逊于硫酸氨糖产品。

四、氨基葡萄糖产品目标人群特征与需求画像分析

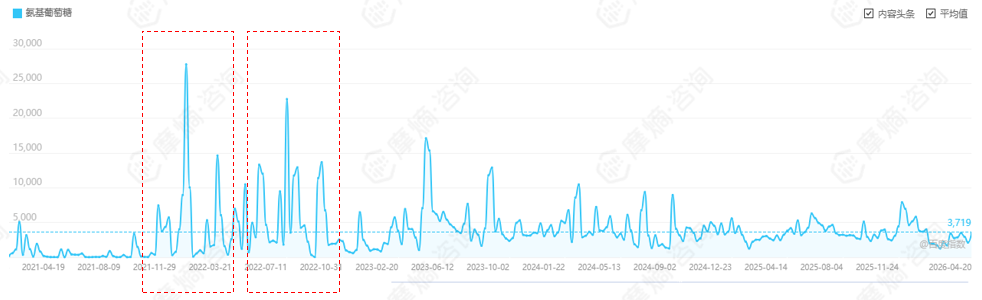

(一)近五年氨糖搜索指数趋势

氨基葡萄糖咨询热度整体稳中有增,大量广告信息降低了公众主动搜索的需求。

百度资讯指数显示,近5年“氨基葡萄糖”相关新闻报道量出现少量增加。咨询指数于2021年12月和2022年7月出现明显峰值,随后逐步回落至常态水平,但仍比2021年4月时的水平出现了整体增长。

百度搜索指数显示,近五年“氨基葡萄糖”的搜索热度整体呈平稳下降趋势。一方面,公众对关节养护认知日趋成熟;另一方面,氨糖等保健产品近年来发力线上渠道,为消费者主动推送氨糖相关知识,主动搜索的需求降低。但结合咨询指数看,公众氨基葡萄糖产品仍然呈增长趋势。

(二)近一年关注氨糖的人物群像

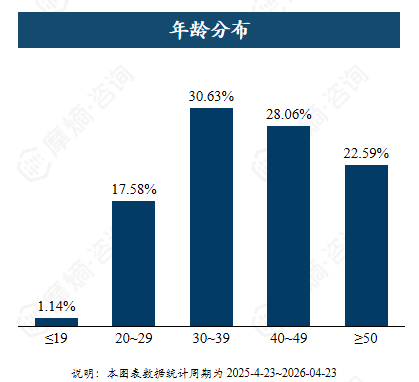

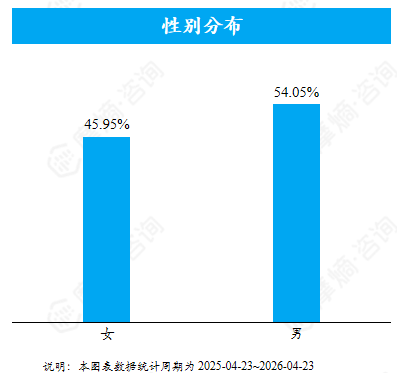

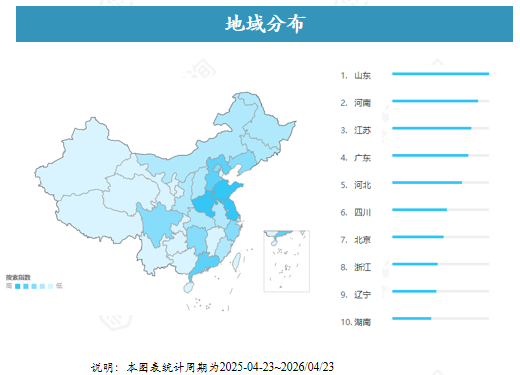

氨基葡萄糖搜索用户呈中年化、男性化、北方集中趋势。

年龄:30~49岁人群占比最高,合计58.69%;19岁以下人群占比最低,仅1.14%,或与该群体关节健康问题发生率较低、主动健康管理意识尚未形成相关。

性别:氨基葡萄糖搜索用户中男性占比稍高占54.05%,女性占比45.95%。但与此同时,我国骨关节炎呈现女性负担更重的特点,对于女性的宣传也许尚存在不足。

地区:按省级行政区划分,山东、江苏、河南、河北等地区对于“氨基葡萄糖”的搜索指数较高。北方地区冬天气候寒冷, 对于关节养护的需求也更高。

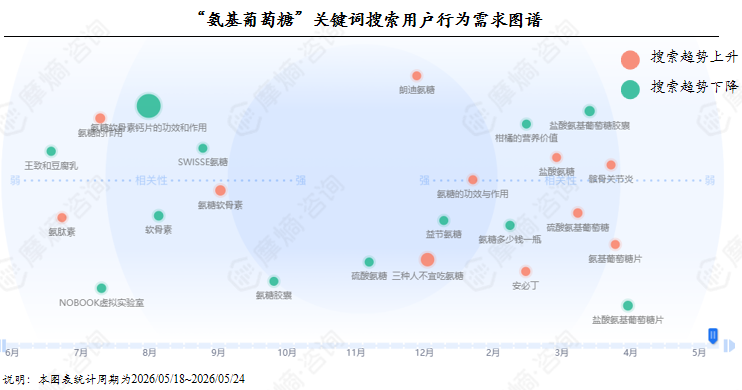

(三)关注氨糖人群的需求图谱

公众较关心氨糖相关产品的疗效与副作用,对氨糖软骨素钙片等多合一的复方保健品认知度较高。

搜索相关行为显示用户较关心药物副作用,朗迪与益节两个品牌关注度较高。在反映相关词检索行为的需求图谱中,“氨基葡萄糖”关键词与“三种人不宜吃氨糖”、“软骨素”等有高相关性,其次是朗迪与益节 (Movefree)两个品牌的氨糖保健产品,体现了两个品牌在氨糖保健品市场的高认知度。

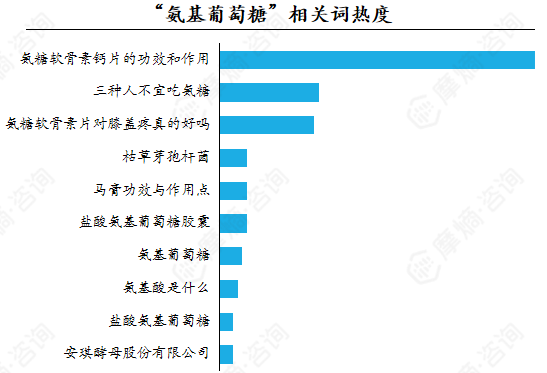

搜索相关词热度显示用户关注氨糖产品疗效与副作用,同时偏好多合一复方产品。 在氨基葡萄糖的相关词中,高频搜索集中在“氨糖软骨素钙片的功效与作用”“三种人不宜吃氨糖”等内容,表明用户优先关注氨糖产品的疗效具体疗效及副作用,同时希望能够一次服药补充软骨素、钙、氨糖等多种有益于骨骼与关节的营养素。

以上内容均来自摩熵咨询{氨基葡萄糖制剂市场深度研究报告},如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论