2025年,全球骨关节炎药物市场规模达96亿美元,我国市场规模预计达267.8亿元;氨基葡萄糖产品整体市场规模约52.1亿元,相较2022年增长67.5%,年均增长约19%。硫酸氨糖市场份额从2022年的19%升至2025年的26%,线上渠道占比快速攀升。浙江海正、信东生物、罗达、永信药品四大巨头主导院内与线上市场,而实体药店竞争激烈,新玩家不断入局。硫酸氨糖新增批文两年增长近200%,盐酸氨糖研发热情相对低迷......

本文内容摘编自摩熵咨询《氨基葡萄糖制剂市场深度研究报告:流行病学、竞争格局与人群画像》报告,依托摩熵医药数据库覆盖全国的全终端销售数据、研发审批等数据,全面解析了氨基葡萄糖市场的发展现状、竞争态势与未来趋势,是医药企业、投资机构及渠道商把握市场机遇的重要参考工具。

一、骨关节炎市场规模:全球负担加重,中国增速领跑

骨关节炎作为全球最常见的退行性肌骨系统疾病,被世界卫生组织与心血管疾病、癌症并列为威胁人类健康的三大“杀手”。随着人口老龄化进程加速和生活方式的改变,全球骨关节炎疾病负担日益加重,直接推动了相关药物市场的持续扩张。

1. 全球市场

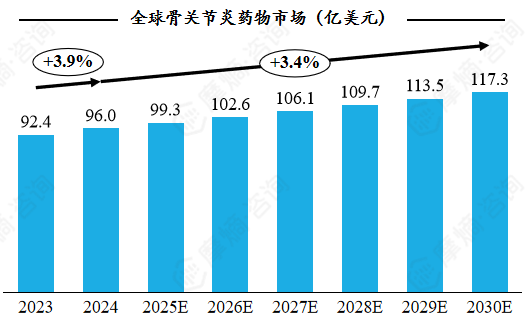

全球骨关节炎药物市场规模呈现稳定增长态势。2024年,全球骨关节炎药物市场规模达96亿美元,相比2023年提升3.9%。预计2030年时,市场规模将达117.3亿美元。全球骨关节炎疾病负担的持续增长以及年轻化趋势带来的需求增加,是骨关节炎药物市场增长的主要推动力。从区域分布来看,北美仍是骨关节炎药物最大市场,而亚太区域则拥有最快的市场增速。

2. 中国市场

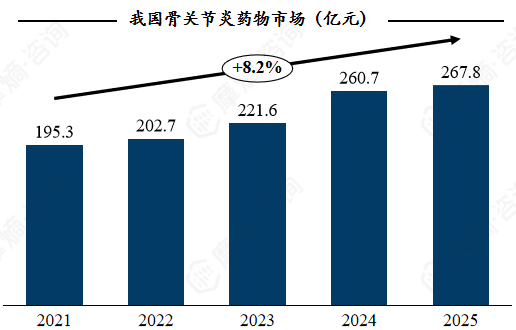

我国骨关节炎药物市场规模庞大,且呈现高速增长态势。2025年,我国骨关节炎药物市场规模达267.8亿元,相比2021年提升37.1%,平均每年提升8.2%。我国骨关节炎疾病负担同样持续增长,患者数量已超过1亿人,占全球患者总数的四分之一以上,这一庞大的患者群体推动了骨关节炎药物市场的快速发展。

数据来源:摩熵医药销售数据库

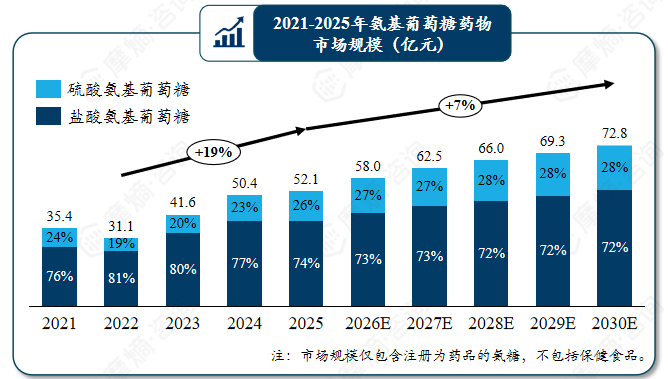

二、氨糖市场规模与品种格局:盐酸盐主导,硫酸盐追赶

作为骨关节炎治疗和预防的一线产品,氨基葡萄糖市场在近年呈现高速增长态势。

氨基葡萄糖产品市场规模庞大且高速增长。2025年,氨基葡萄糖产品整体市场规模约为52.1亿元,相较2022年增长67.5%,年均增长约19%。

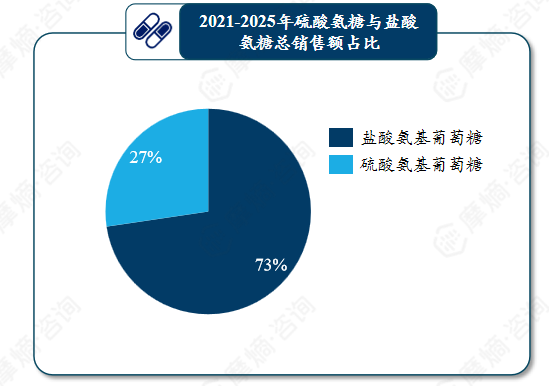

从产品品种来看,盐酸氨糖产品占据市场主流,硫酸氨糖份额逐年提升。氨基葡萄糖可分为硫酸盐与盐酸盐两大类,其中盐酸氨基葡萄糖产品占据主导地位。在2021-2025年,氨基葡萄糖产品的总销售额超过185亿元,其中盐酸氨糖产品约占氨糖总市场规模的73%。但另一方面,硫酸氨糖产品凭借其更高的生物利用度和更好的临床效果,市场份额从2022年的19%逐步提升至2025年的26%,呈现出明显的上升趋势。

放眼未来,氨糖药品市场将维持高速增长态势,至2030年增长至约73亿元,其中硫酸氨糖药物占比将增长至28%。随着消费者对硫酸氨糖认知度的不断提高和更多企业的布局,硫酸氨糖有望在未来成为氨糖市场的新增长点。

数据来源:摩熵医药销售数据库

三、氨糖渠道竞争格局:传统渠道主导,线上化趋势加速

氨基葡萄糖产品的销售渠道呈现出明显的分化特征,硫酸氨糖和盐酸氨糖在渠道分布上存在显著差异。总体而言,传统渠道仍占据主导地位,但线上渠道的增长势头强劲。

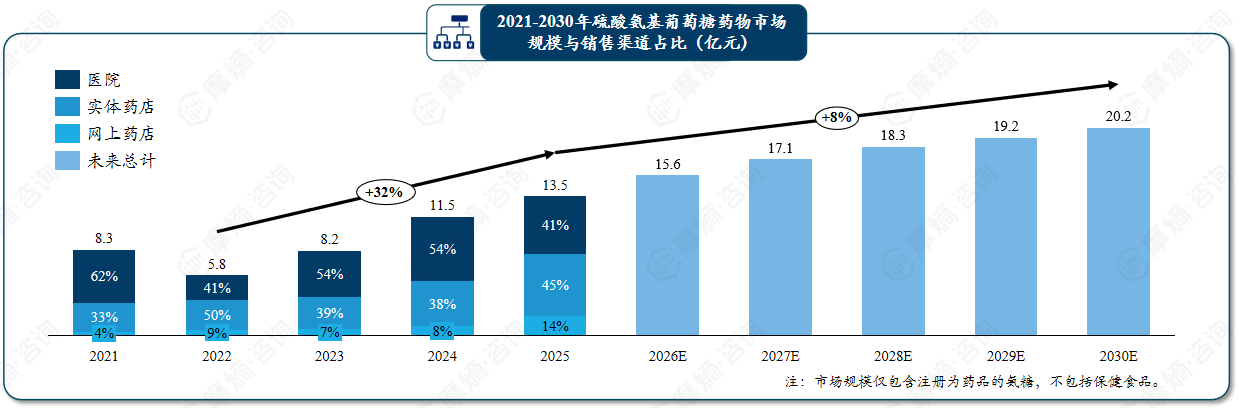

1. 硫酸氨糖:院内占比下滑,院外市场扩容

硫酸氨糖产品市场呈现“实体药店与医院两分,网上药店快速增长”的格局。2025年,硫酸氨糖产品的市场规模为13.5亿元,其中实体药店与医院分别占比41%与45%,合计接近九成,传统购药渠道占据主导地位。但另一方面线上药店的分量正在快速增长,网上药店2025年占比达14%,相比2022年增长5%。

院内渠道占比下滑,预计未来将继续降低。硫酸氨糖制剂的院内渠道占比在近年呈现下滑趋势,由2021年的62%降至2025年的41%。推测硫酸氨糖制剂转向非处方药,开药无需医生处方是院内占比下降的主要原因。硫酸氨糖市场正转向更广大的消费群体,叠加消费者群体对日常维护关节健康的关注增长,预计未来硫酸氨糖制品的院内占比会持续降低。

数据来源:摩熵医药销售数据库

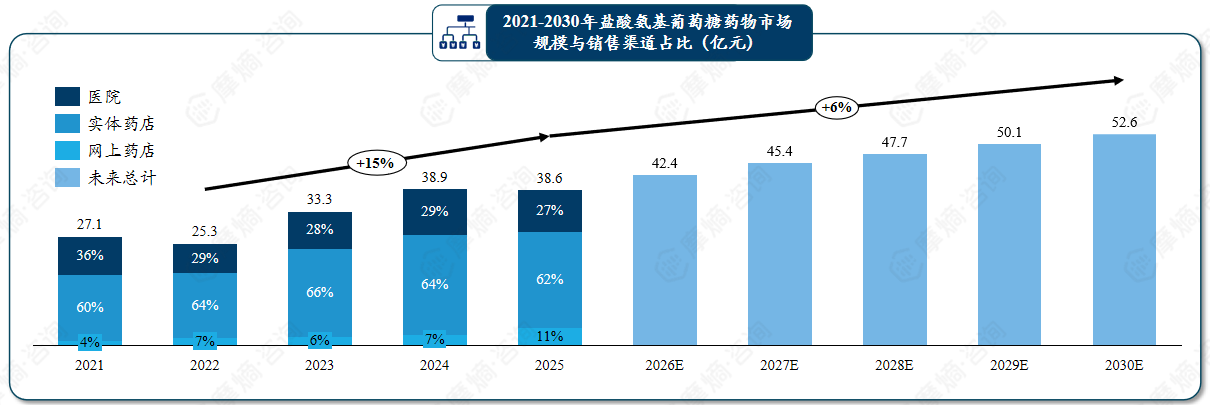

2. 盐酸氨糖:实体药店一家独大,线上稳步渗透

盐酸氨糖产品市场呈现“实体药店占主导,网上药店稳定增长”的格局。2025年,盐酸氨糖产品的市场规模为38.6亿元,其中实体药店渠道占比62%,占据绝对主导地位。但另一方面线上药店的分量正在快速增长,网上药店2025年占比达11%,相比2022年增长4%。院内市场的份额则缓慢萎缩,从2022年的29%降低至2025年的27%。

展望未来,盐酸氨糖制剂市场规模预计将持续增长,至2030年有望达到52.6亿元。在可见的未来内,盐酸氨糖仍将是氨糖制剂的主流品类,而日益加重的骨关节炎疾病负担将持续推动整体市场的扩容。

四、氨糖企业竞争格局:渠道分化显著,四大巨头领跑

氨基葡萄糖市场的企业竞争格局呈现出明显的渠道分化特征,不同渠道的市场集中度和主要参与者存在较大差异。整体而言,浙江海正、信东生技、罗达、永信药品为氨糖市场的四大巨头,分别在不同渠道发力。

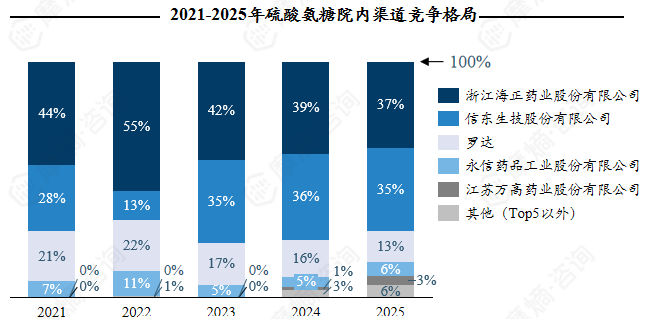

硫酸氨基葡萄糖胶囊呈现“院内与线上药店集中度高,线下药店竞争激烈”的格局,不同渠道的市场竞争格局差别很大。

院内市场集中度高,小品牌占比稍有增长:主要由浙江海正、信东生技、罗达三巨头占据,三家总计市场占比超过80%。值得注意的是,Top5以外品牌在24与25年占比出现较大增长,由2023年不足1%增长至2025年6%,表明院内市场的竞争正在逐渐加剧。

数据来源:摩熵医药-全终端医院销售数据库

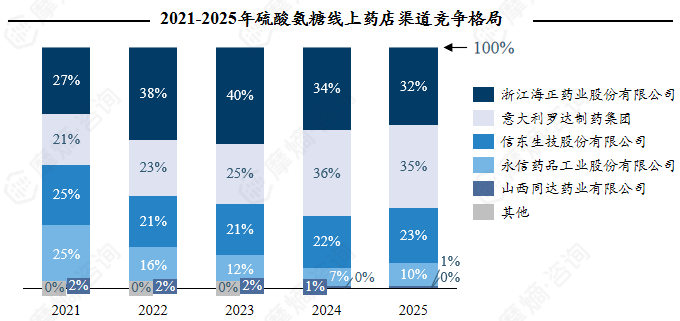

线上市场集中度高,且竞争格局稳定:Top4企业为浙江海正、罗达、信东生技、永信药品,四者合计占比超过98%,且近年来竞争格局稳定,小品牌难以发力。这主要是因为线上市场对品牌知名度和口碑的要求较高,头部企业已经建立了较强的品牌壁垒。

数据来源:摩熵医药-网上药店销售数据库

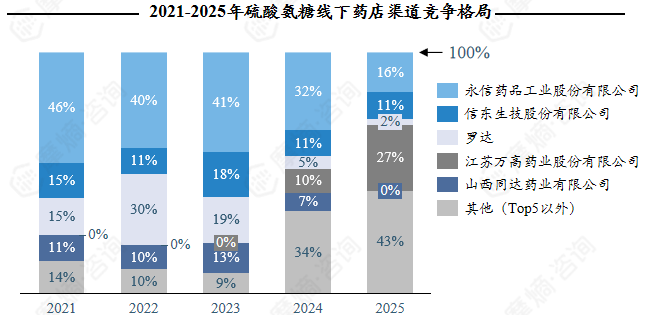

实体药店市场集中度较低,新玩家入局导致市场洗牌:Top5企业占比合计约60-70%,且近年来大量企业布局硫酸氨基葡萄糖胶囊赛道,挤占传统巨头的生存空间。如江苏万高产品于2023年上市,其市场份额迅速扩张,于2025年已占据27%的市场份额,成为实体药店市场的一匹黑马。

查数据,找摩熵!数据来源:摩熵医药-实体药店销售数据库

五、氨糖研发格局:硫酸氨糖批文爆发,盐酸氨糖热情消退

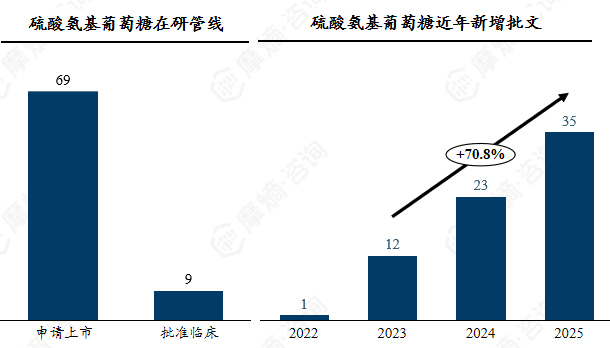

从研发端看,硫酸氨糖的热度远超盐酸氨糖。据摩熵医药数据库统计,截至2026年5月,硫酸氨糖产品有正在使用的批文87个,申请上市管线69条,另有9条管线已获批临床。2025年共有35个新增批文,相较2023年增幅高达191.7%。硫酸氨糖批文的高速增长,透露出厂家与消费者对于该产品的极大热情,但也预示着未来的硫酸氨糖市场激烈的竞争格局。

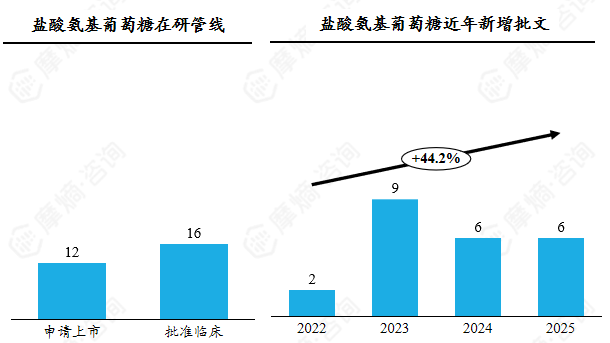

相比之下,盐酸氨糖的研发活跃度明显较低。目前有正在使用的批文25个,申请上市管线12条,另有16条管线已获批临床,但其中大部分审批启动于10年前以上,获批可能性较低,仅1条管线于2020年申请上市。盐酸氨糖产品近年新增批文数较为稳定,2025年共有6个新增批文。相较于硫酸氨糖产品的爆发式增长,盐酸氨糖产品研发虽也出现了一定增长,但整体热情远逊于硫酸氨糖产品。

查数据,找摩熵!数据来源:摩熵医药数据库

六、氨基葡萄糖产品目标人群特征与需求画像分析

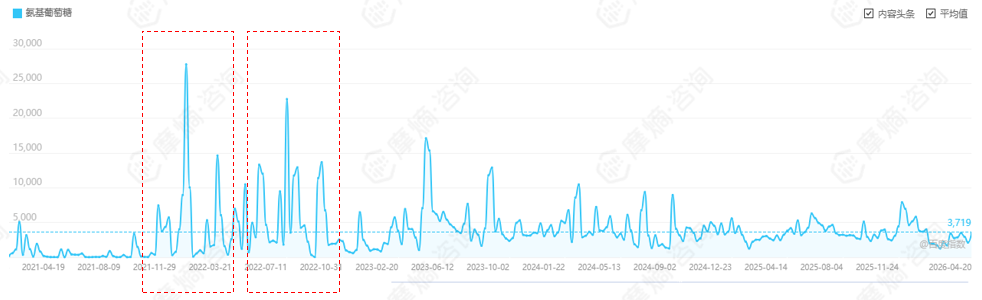

1. 搜索趋势:咨询热度增长,主动搜索下降

氨基葡萄糖咨询热度整体稳中有增,大量广告信息降低了公众主动搜索的需求。

百度资讯指数显示,近五年“氨基葡萄糖”相关新闻报道量呈少量增加态势,咨询指数于2021年12月和2022年7月出现明显峰值,随后逐步回落至常态水平,但整体仍高于2021年初水平。

百度搜索指数则呈现另一番景象:近五年“氨基葡萄糖”的搜索热度整体呈平稳下降趋势。这一现象背后有两重逻辑:一方面,公众对关节养护的认知日趋成熟,信息获取渠道更加多元;另一方面,氨糖等保健产品近年来大力发力线上渠道,通过内容营销主动为消费者推送相关知识,降低了用户主动搜索的需求。但结合咨询指数综合判断,公众对氨基葡萄糖产品的整体关注度仍呈增长态势。

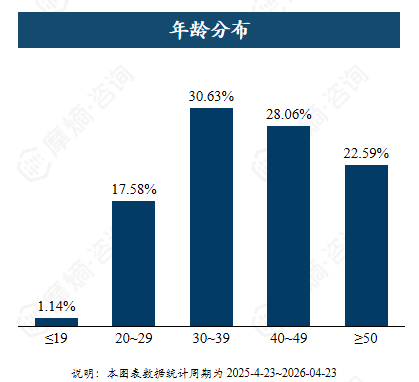

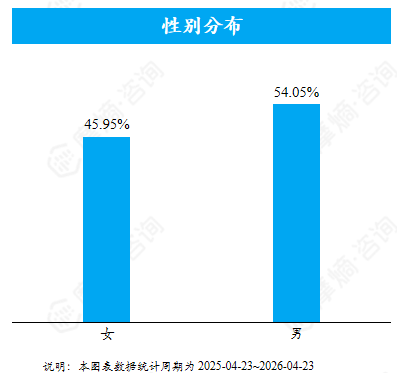

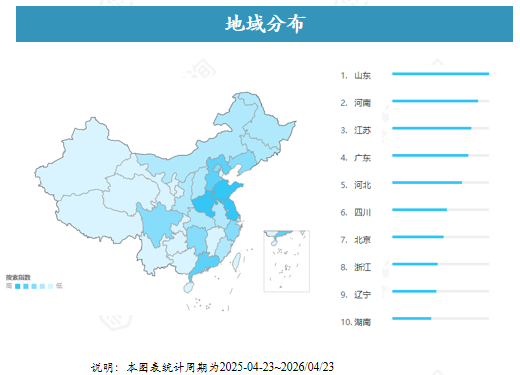

2. 人群特征:中年化、男性化、北方集中

通过对近一年“氨基葡萄糖”搜索用户的数据分析,可以清晰地勾勒出氨糖目标人群的基本画像。氨基葡萄糖搜索用户呈现出明显的中年化、男性化和北方集中的趋势。

年龄结构:30~49岁人群占比最高,合计58.69%;19岁以下人群占比最低,仅1.14%,或与该群体关节健康问题发生率较低、主动健康管理意识尚未形成相关。

性别分布:氨基葡萄糖搜索用户中男性占比稍高占54.05%,女性占比45.95%。但与此同时,我国骨关节炎呈现女性负担更重的特点,对于女性的宣传也许尚存在不足。

地域分布:按省级行政区划分,山东、江苏、河南、河北等地区对于“氨基葡萄糖”的搜索指数较高。北方地区冬天气候寒冷,对于关节养护的需求也更高。

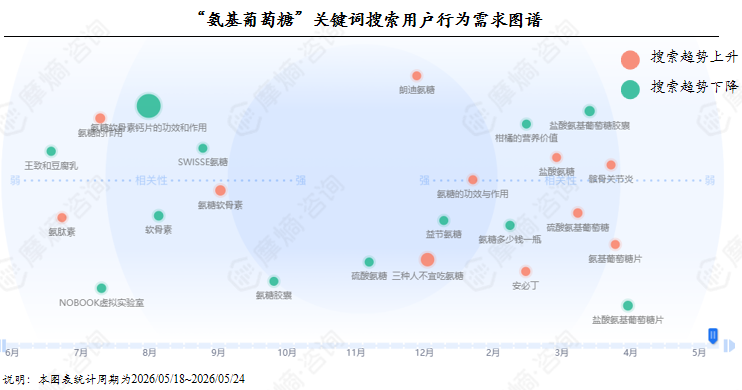

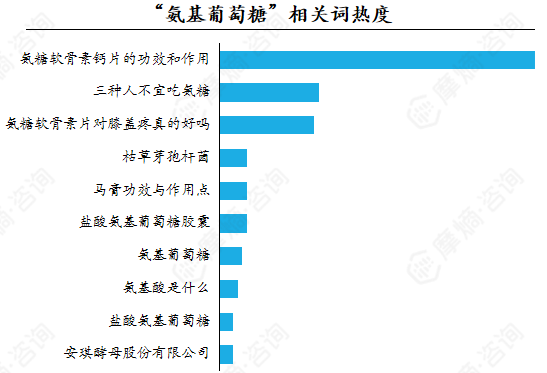

3. 需求图谱:疗效与副作用最受关注,复方产品认知度高

公众较关心氨糖相关产品的疗效与副作用,对氨糖软骨素钙片等多合一的复方保健品认知度较高。

搜索相关行为显示用户较关心药物副作用,朗迪与益节两个品牌关注度较高。在反映相关词检索行为的需求图谱中,“氨基葡萄糖”关键词与“三种人不宜吃氨糖”、“软骨素”等有高相关性,其次是朗迪与益节(Movefree)两个品牌的氨糖保健产品,体现了两个品牌在氨糖保健品市场的高认知度。

搜索相关词热度显示用户关注氨糖产品疗效与副作用,同时偏好多合一复方产品。 在氨基葡萄糖的相关词中,高频搜索集中在“氨糖软骨素钙片的功效与作用”“三种人不宜吃氨糖”等内容,表明用户优先关注氨糖产品的疗效具体疗效及副作用,同时希望能够一次服药补充软骨素、钙、氨糖等多种有益于骨骼与关节的营养素。

结语:

从52亿元的市场盘面到四大巨头的渠道博弈,从硫酸氨糖批文的爆发式增长到线上渠道的快速崛起,氨基葡萄糖市场正处于结构性变革的关键期。盐酸氨糖仍占主流,但硫酸氨糖份额持续攀升、非处方药趋势加速推进、新玩家对实体药店的冲击日益加深——竞争版图正在被重新书写。

摩熵咨询最新发布的《氨基葡萄糖制剂市场深度研究报告》,不仅全景呈现了这一市场的竞争态势,更深入洞察了消费者的真实需求。报告依托摩熵医药数据库真实、多维、全终端的数据支撑,为行业参与者提供从市场规模测算、竞争格局分析到消费者画像刻画的全链条研究支持。在日益激烈的市场博弈中,精准的数据洞察与深度的行业研究,正成为企业把握机遇、制定战略的核心基石。

相关拓展阅读:

1. 2026骨关节炎流行病学全景:患者暴涨137%!氨糖为何让全球指南"吵翻了"?

2. 2026氨基葡萄糖政策全解析:OTC转换、集采降价80%、保健食品国标制定

以上内容均来自摩熵咨询《氨基葡萄糖制剂市场深度研究报告:流行病学、竞争格局与人群画像》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论