摩熵咨询《2025年中国药品销售市场分析报告》依托摩熵医药销售数据库,聚焦2025年中国药品主要销售渠道市场,展开深度剖析。报告从院内外总体、医院端、实体药店、网上药店四大市场维度切入,针对每个渠道,围绕市场概况、领域分析、品种分析、企业分析四大模块进行系统性数据挖掘。以精准市场数据为支撑,深度解析该周期内中国主要销售渠道中的头部领域、优势品种及核心企业发展态势,为行业参与者提供渠道差异化布局与赛道选择的决策参考。

一、中国药品整体销售概况

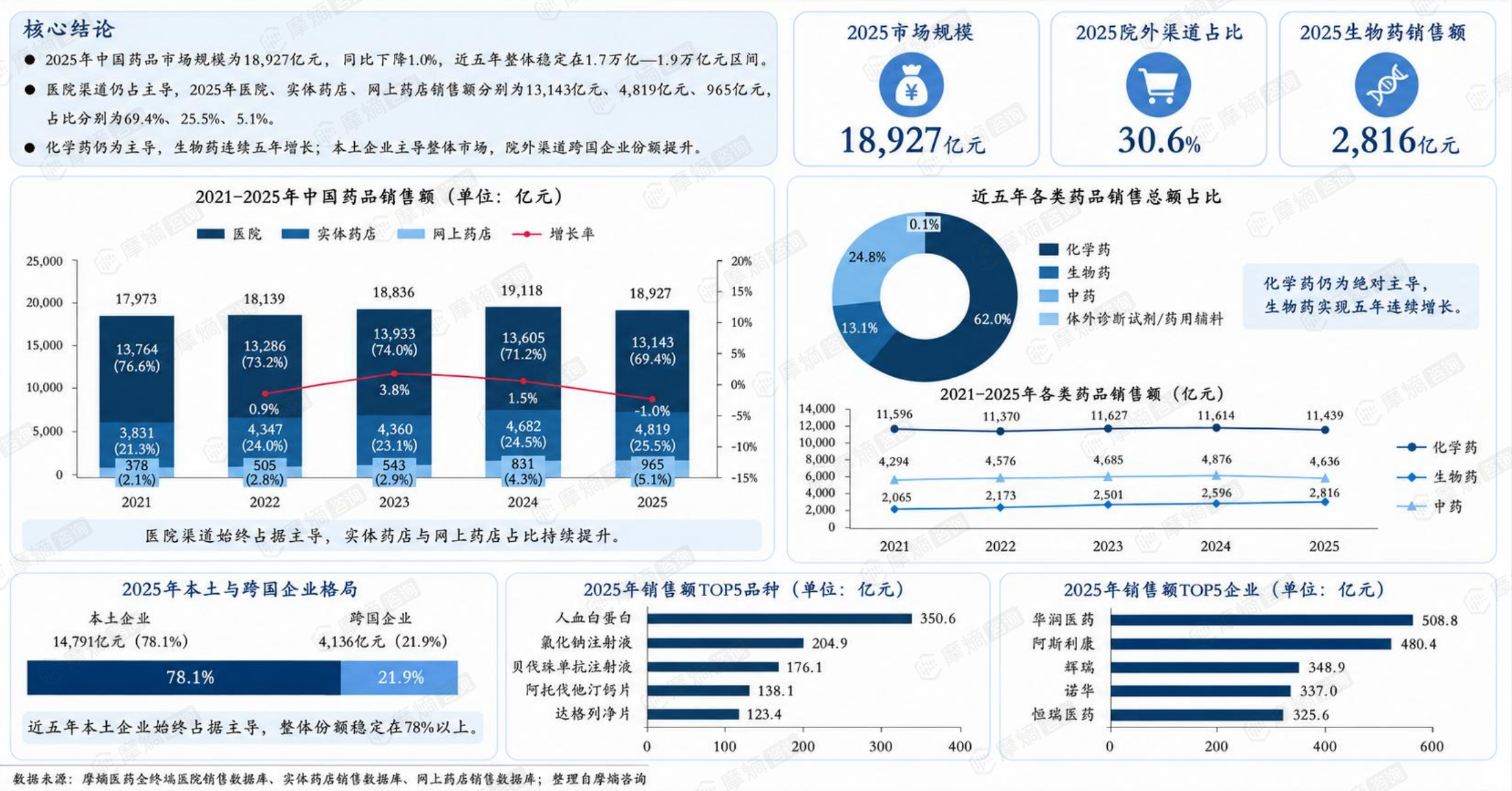

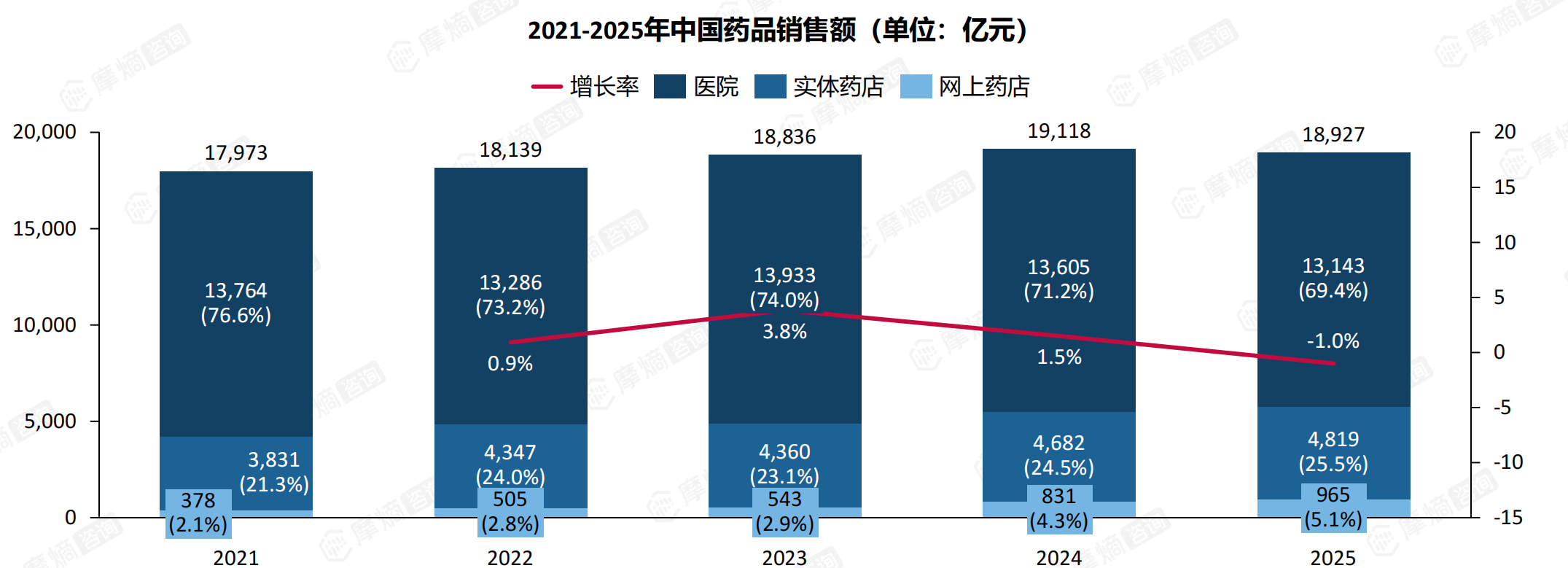

(一)中国药品市场五年回顾:规模稳中有调,线上渠道成为增长新引擎

2021-2024年中国药品销售额持续正增长,2024年达峰值19118亿元,2025年同比下降1.0%至18927亿元,行业增长节奏由扩张转向结构性调整。

数据来源:摩熵医药-销售数据库

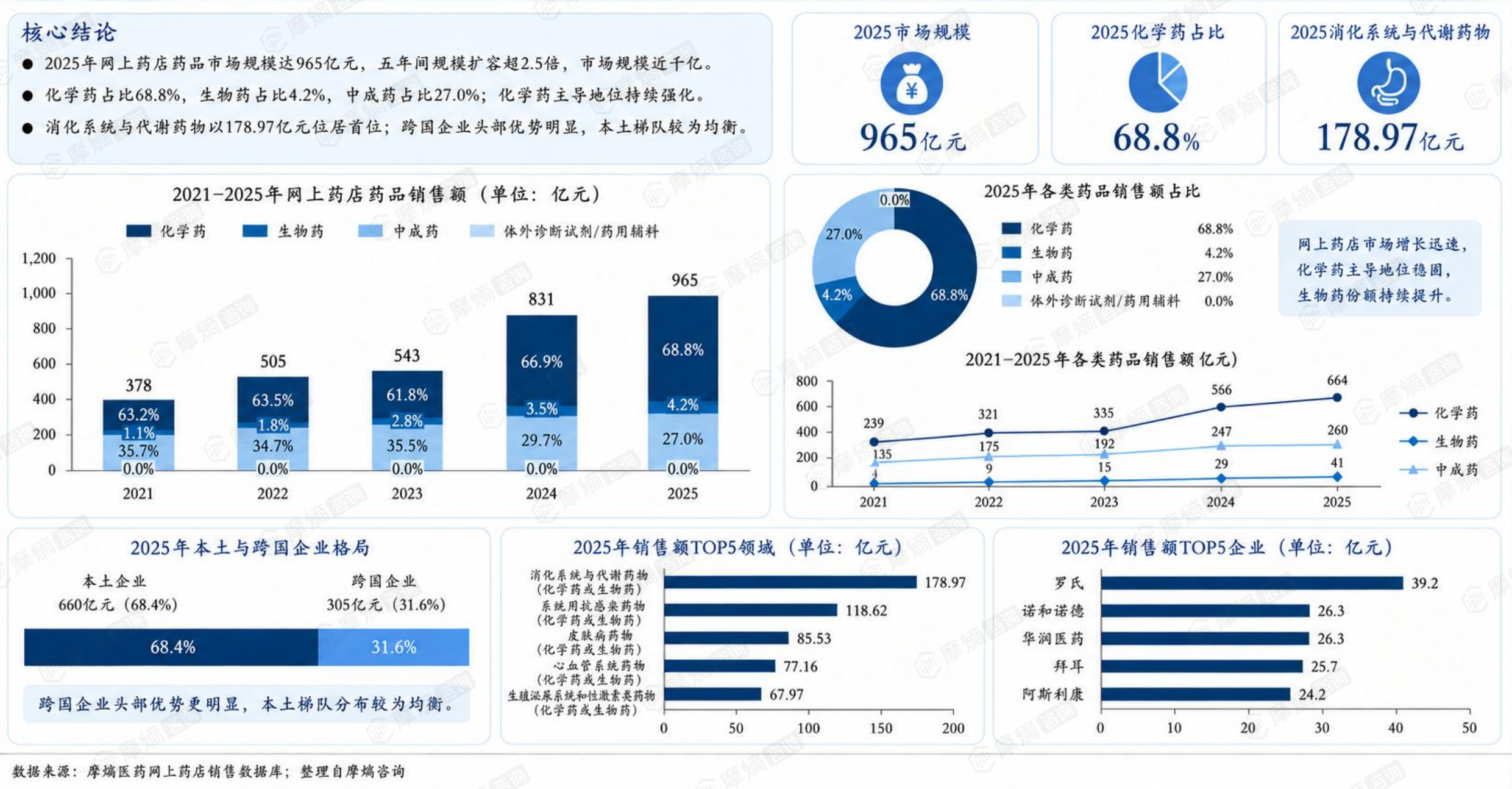

渠道结构:医院渠道始终占据绝对主导;实体药店渠道占比逐年提升,2025年占比达25.5%;网上药店销售额实现快速增长,2025年销售额达965亿元。

趋势洞察:医院渠道主导地位稳固,2025年销售额出现边际回落;院外渠道尤其是线上药店快速崛起,推动药品销售从“院内绝对主导”向“院内院外协同发展”的格局演进。

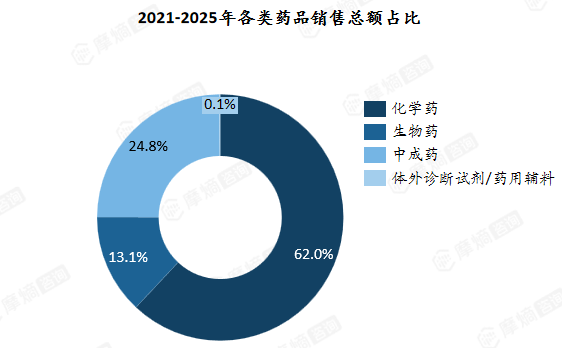

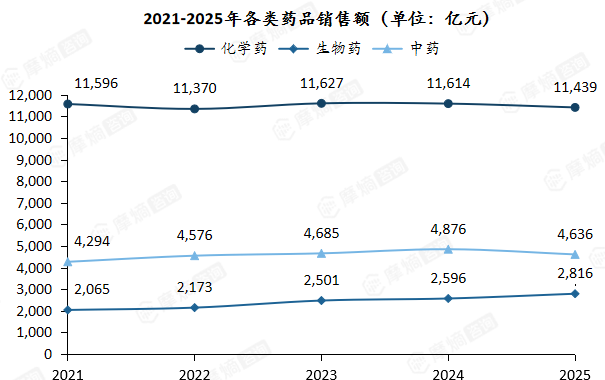

(二)近五年中国药品市场以化学药为绝对主导,生物药市场持续扩容

近五年化学药销售额占据药品销售半壁江山,占比62.0%,为市场绝对主导品类;中药与生物药份额分别为24.8%与13.1%。

规模走势方面,化学药与中药均在2025年同步小幅回落,其中化学药降至11439亿元,中药回落至4636亿元。生物药则展现出强劲的增长韧性,实现五年连续增长,由2021年的2065亿元攀升至2025年的2816亿元。

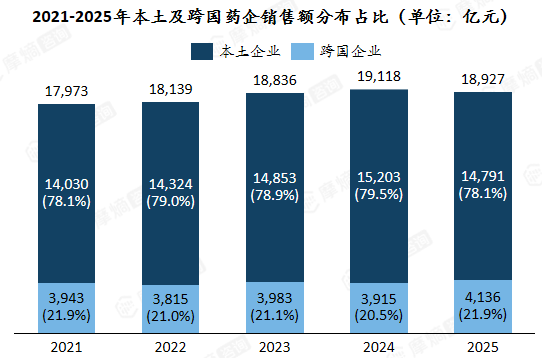

(三)近五年药品市场由本土企业主导,院外渠道跨国药企份额提升

近五年,本土企业始终占据药品市场主导地位,份额稳定在78%以上;跨国企业份额约20%,整体占比保持平稳。

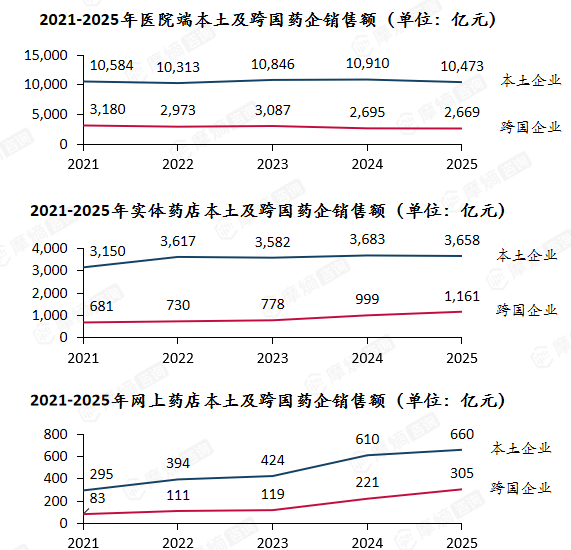

医院端本土主导地位稳固;实体药店、网上药店跨国企业增速显著,份额持续提升。

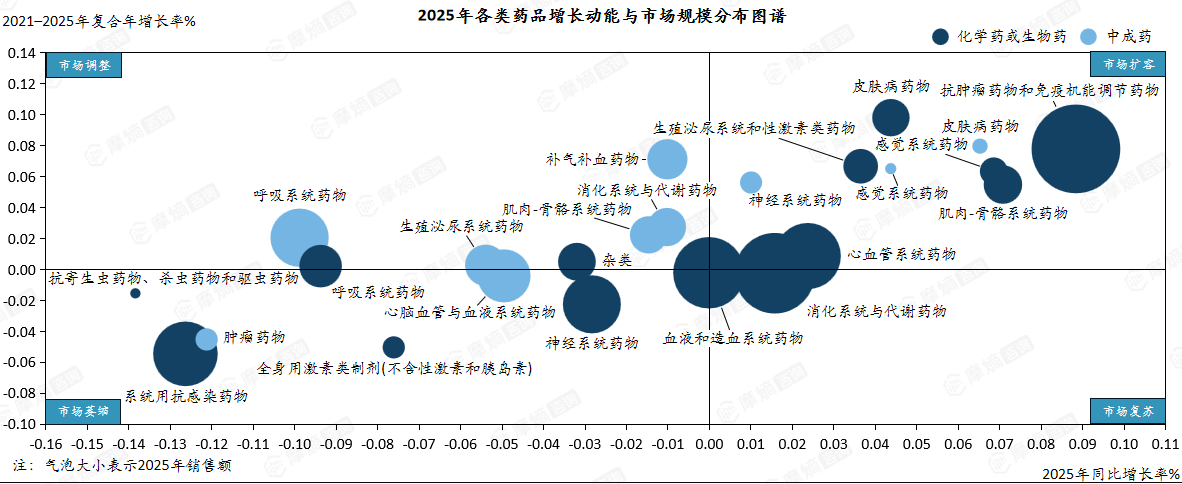

(四)肿瘤/免疫药物为规模与增长双核心,抗感染药物市场持续萎缩

抗肿瘤与免疫调节药物市场规模领先,市场增长动能强劲;消化系统、血液和造血系统、心血管及抗感染药物同为销售额头部品类,但增速分化明显,其中抗感染药物市场持续萎缩。

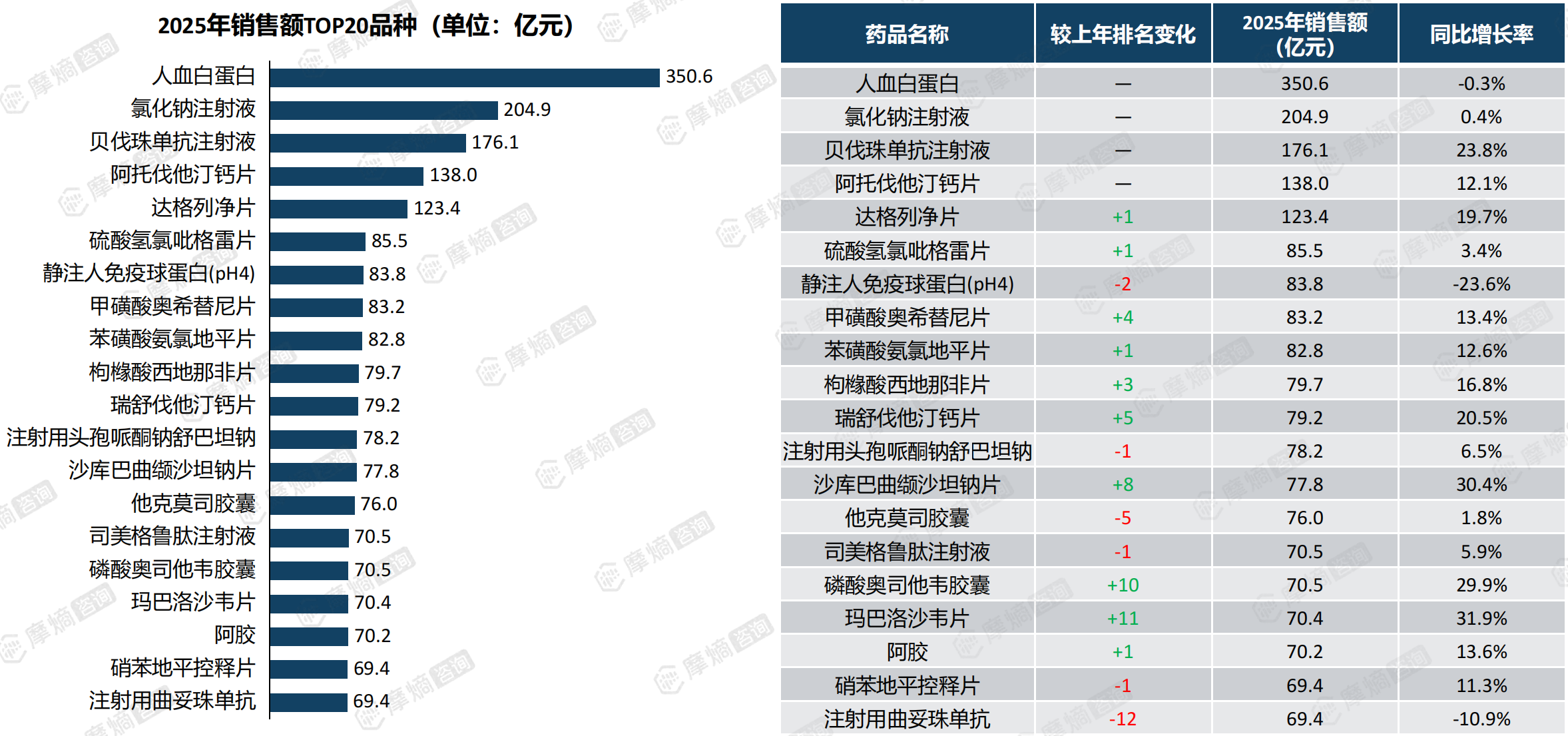

(五)2025年人血白蛋白销售额稳居榜首,销售额达350.6亿

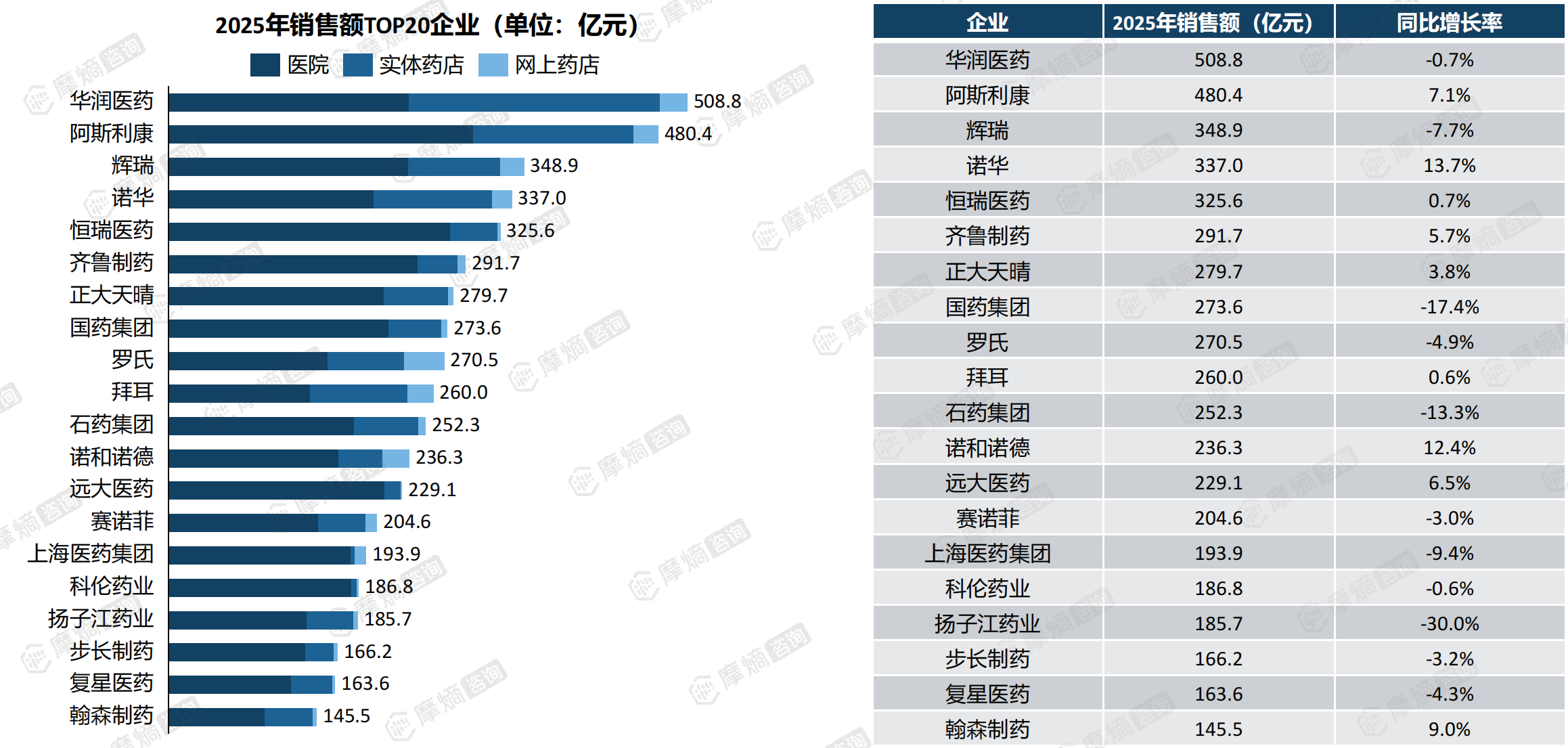

(六)2025年华润医药市场规模领先,院内渠道仍是头部企业核心阵地

二、医院端销售市场分析

2025年医院端销售市场分析总览

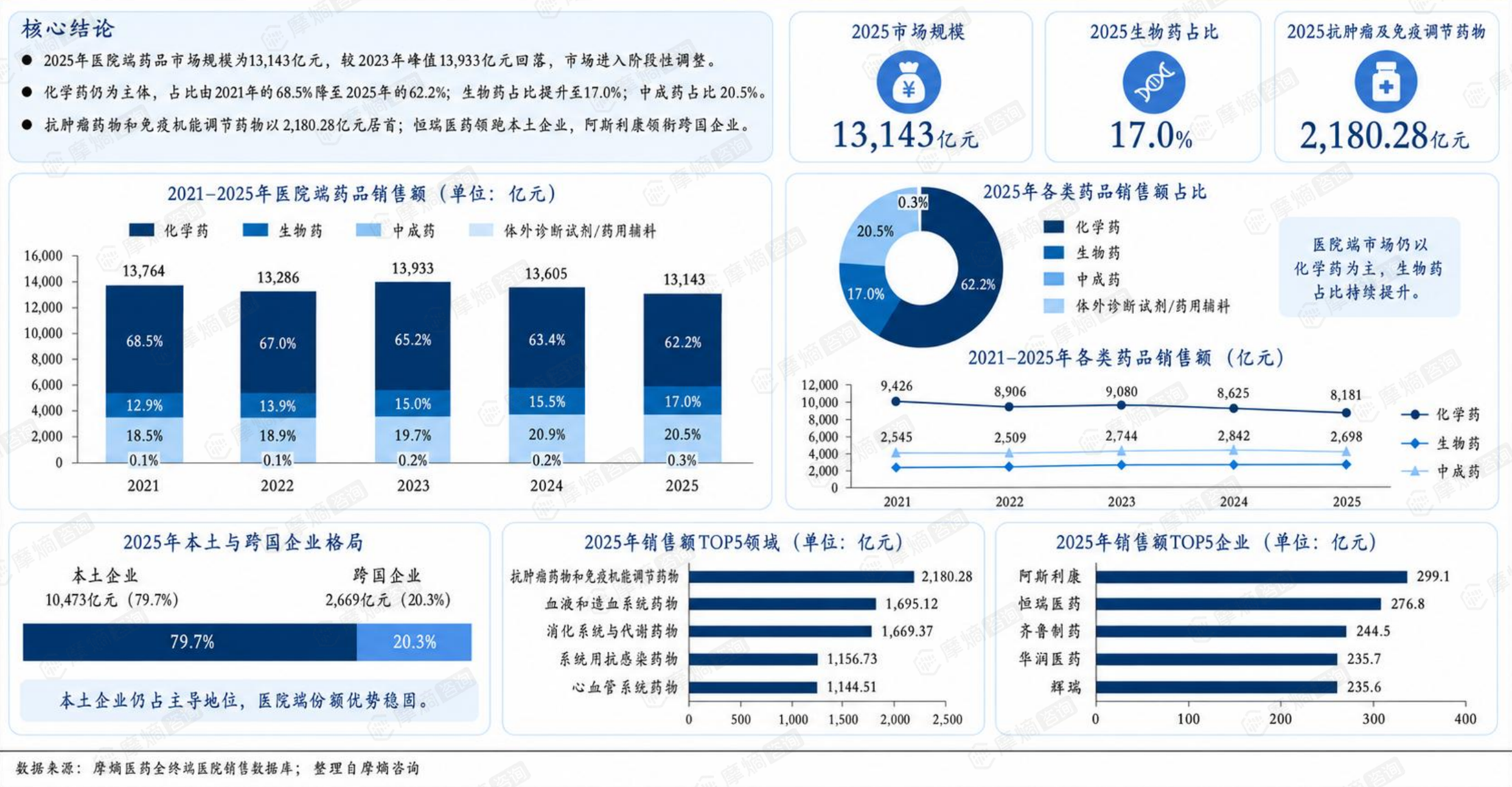

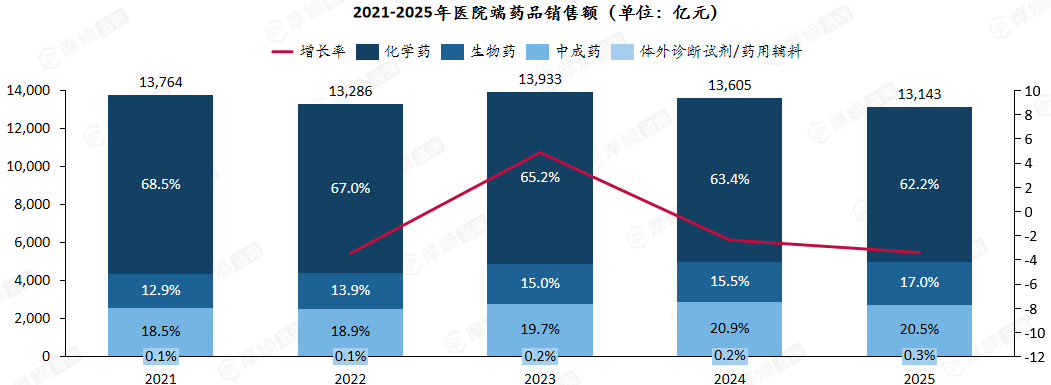

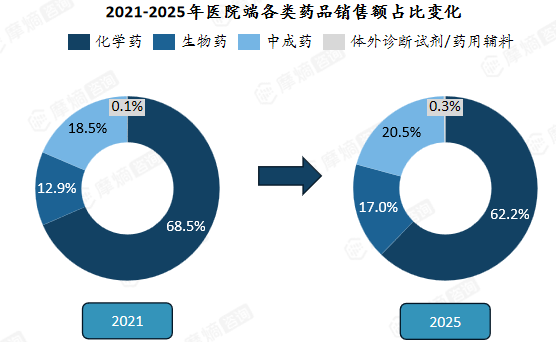

(一)近五年医院端药品市场规模波动下降,生物药占比提升明显

2021-2025年,医院端药品市场规模整体呈波动下降趋势,2023年达到峰值13933亿元,2025年回落至13143亿元;市场增速在2023年达到高点后回落,2025年同比负增长,进入阶段性调整。

品类结构方面,化学药始终为市场主体,占比从2021年的68.5%回落至2025年的62.2%;生物药占比持续明显提升,从12.9%升至17.0%;中成药占比维持在20%左右。

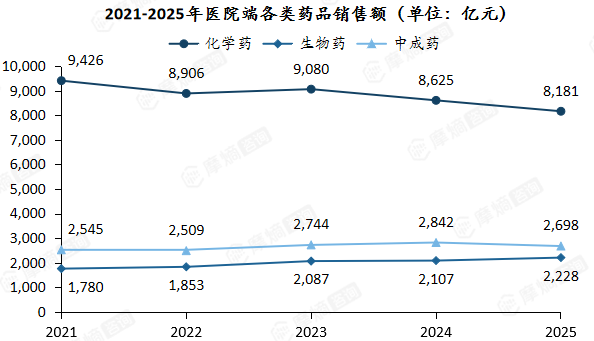

(二)近五年医院市场化学药份额回落,生物药与中成药占比同步提升

2021-2025年医院端市场中,化学药市场规模整体呈下降趋势,2025年销售额回落至8181亿元;生物药销售额持续稳步增长,从1780亿元提升至2228亿元;中成药整体维持在2500-3000亿元区间。

从市场占比来看,化学药份额由68.5%降至62.2%,主导地位有所弱化;生物药与中成药份额同步扩张,推动市场结构向多元化方向调整。

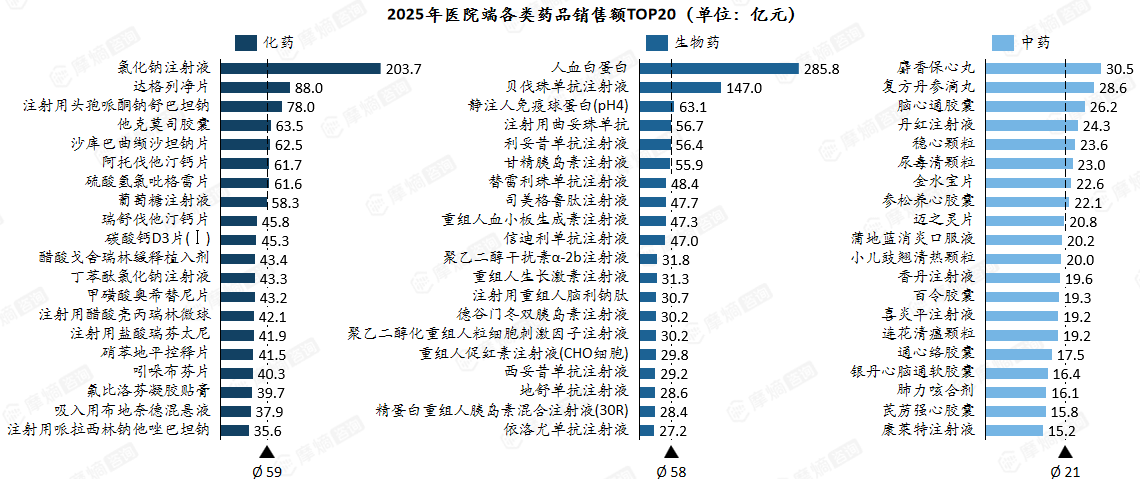

(三)2025医院端各品类销售额TOP20中,化药平均销售额领跑,化药、生物药榜首断层领先

2025年医院端各类药品销售额TOP20榜单中,化学药单品种平均销售额约59亿元,生物药约58亿元,中药约21亿元。其中化学药与生物药的榜首品种销售额均显著高于同品类其他产品,呈现明显断层领先格局。

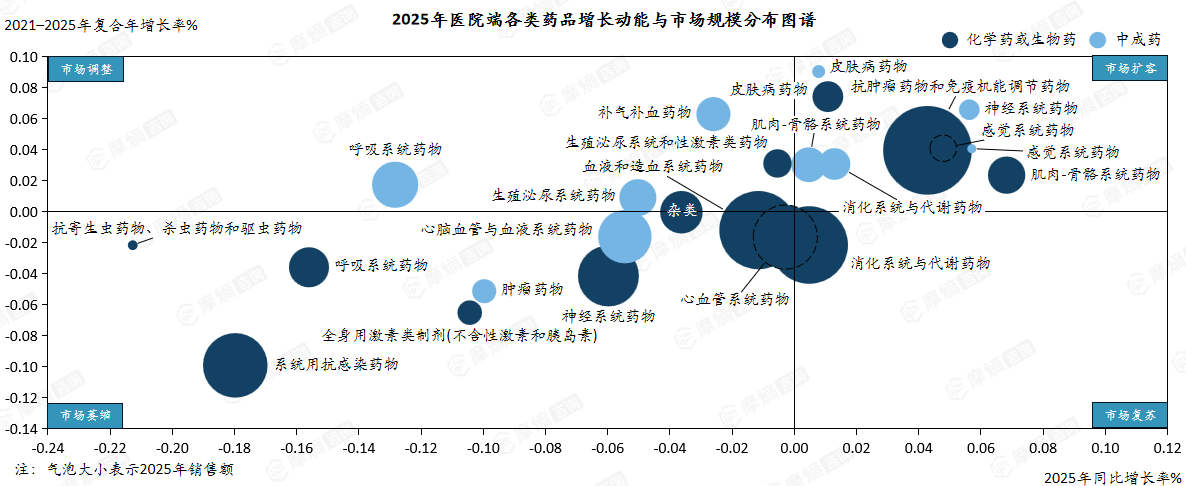

(四)抗肿瘤药领跑医院端市场,血液、消化等领域市场规模位居前列

医院端药品市场中,抗肿瘤与免疫调节药物规模领先、增速强劲,血液、消化系统与代谢和抗感染等传统大品类销售额稳居前列,其中抗感染药物市场持续萎缩。

(五)2025年医院端药品市场各品类销售数据

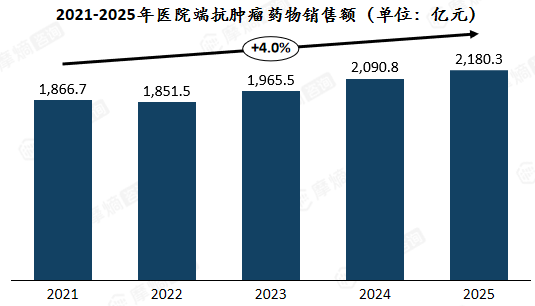

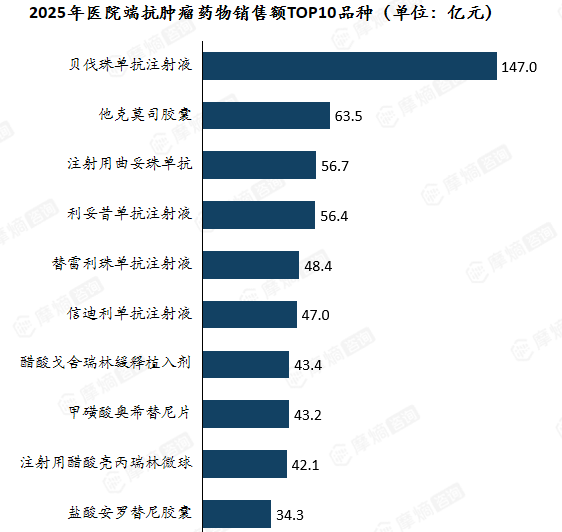

(六)2021-2025年医院端抗肿瘤药物市场年均复合增长4.0%,单抗类单品领跑

近五年医院端抗肿瘤药物销售额从1866.7亿元增长至2180.3亿元,年均复合增长率4.0%,在整体市场承压的背景下实现稳健扩容,是医院端的核心支撑赛道。

从单品看,TOP10品种中单抗类产品表现突出,贝伐珠单抗注射液以147.0亿元的销售额断层领先,曲妥珠单抗、利妥昔单抗、替雷利珠单抗等产品也进入榜单前列,靶向与免疫治疗药物已成为抗肿瘤市场的主流力量。

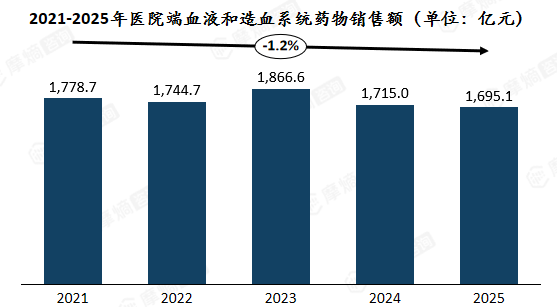

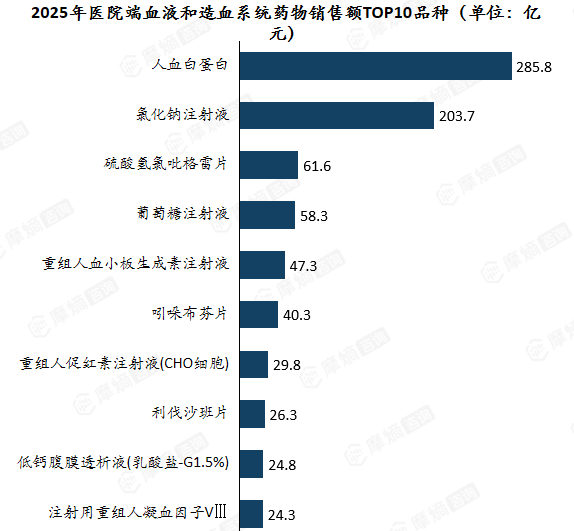

(七)2025年医院端血液和造血系统药物市场规模1695亿,两大品类撑起头部规模

近五年医院端血液和造血系统药物销售额波动下降,2025年市场规模为1695.1亿元,市场整体呈萎缩态势。

人血白蛋白、氯化钠注射液分别以285.8亿元、203.7亿元的销售额断层领先,远超其他品种,血液制品与基础输液类产品是该赛道的绝对主力,而其他细分治疗领域的单品规模均未突破百亿元。

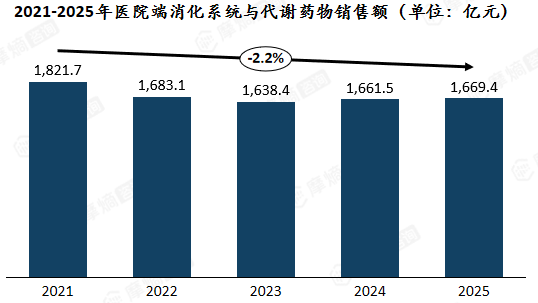

(八)近三年医院端消化系统与代谢药物市场恢复增长,糖尿病治疗产品占据主导

近五年医院端消化系统与代谢药物市场规模呈先抑后稳态势,近三年实现恢复性增长,2025年销售额回升至1669.4亿元。

TOP10品种以糖尿病治疗药物为主,达格列净片以88.0亿元的销售额居首,甘精胰岛素注射液、司美格鲁肽注射液等产品紧随其后,糖尿病治疗药物为该赛道的核心品类。

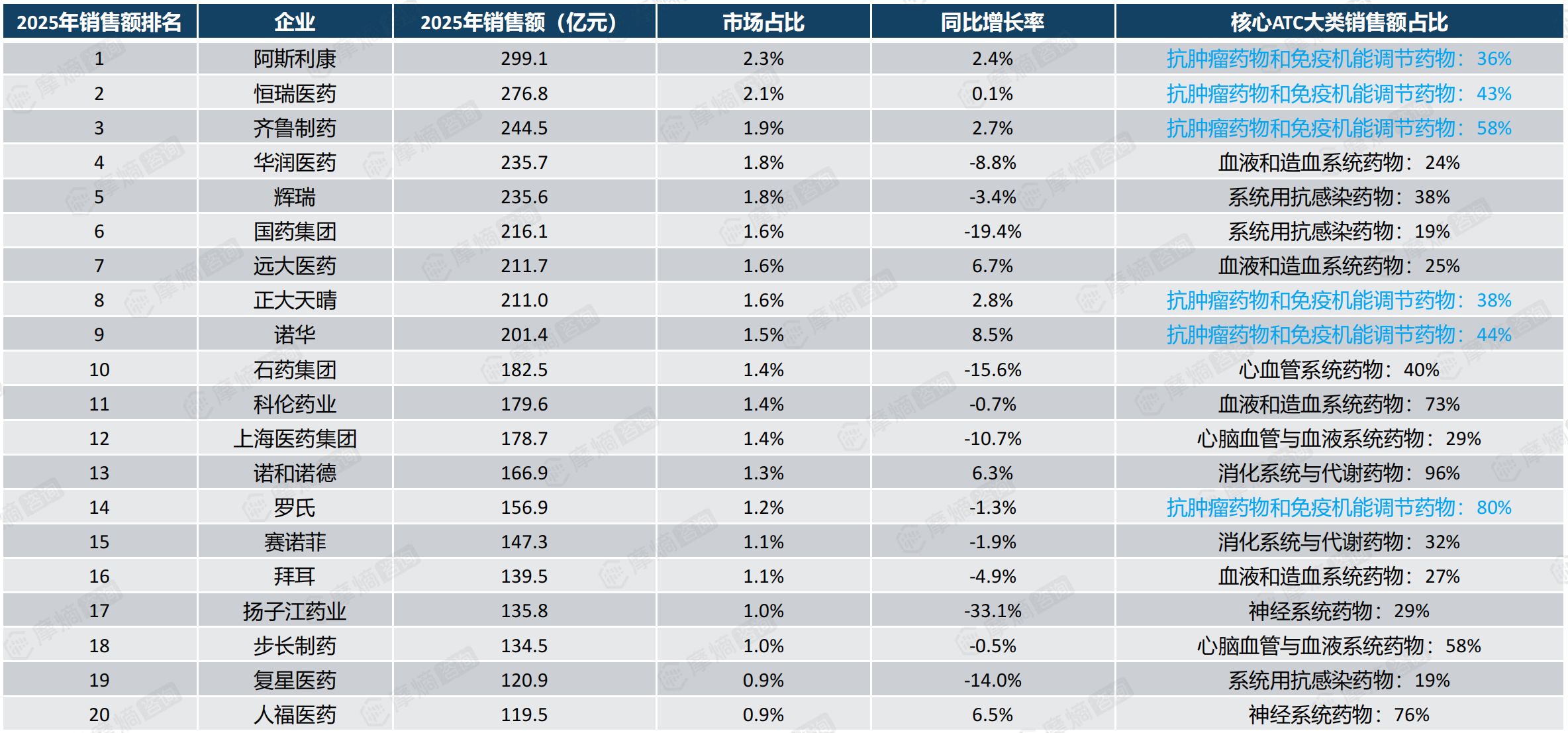

(九)2025年医院端市场TOP20企业中,抗肿瘤药物仍是多数头部企业核心收入支柱

(十)2025年医院端企业格局:恒瑞领跑本土阵营,阿斯利康领衔跨国阵营

2025年医院端药品市场中,本土企业梯队分布密集,恒瑞医药以276.8亿元销售额领跑本土企业,齐鲁制药、华润医药、国药集团紧随其后,头部企业间规模差距较小,整体梯队更为紧凑。

跨国企业中,阿斯利康、辉瑞、诺华销售额均突破200亿元,稳居前三。

三、实体药店销售市场分析

2025年实体药店销售市场分析总览

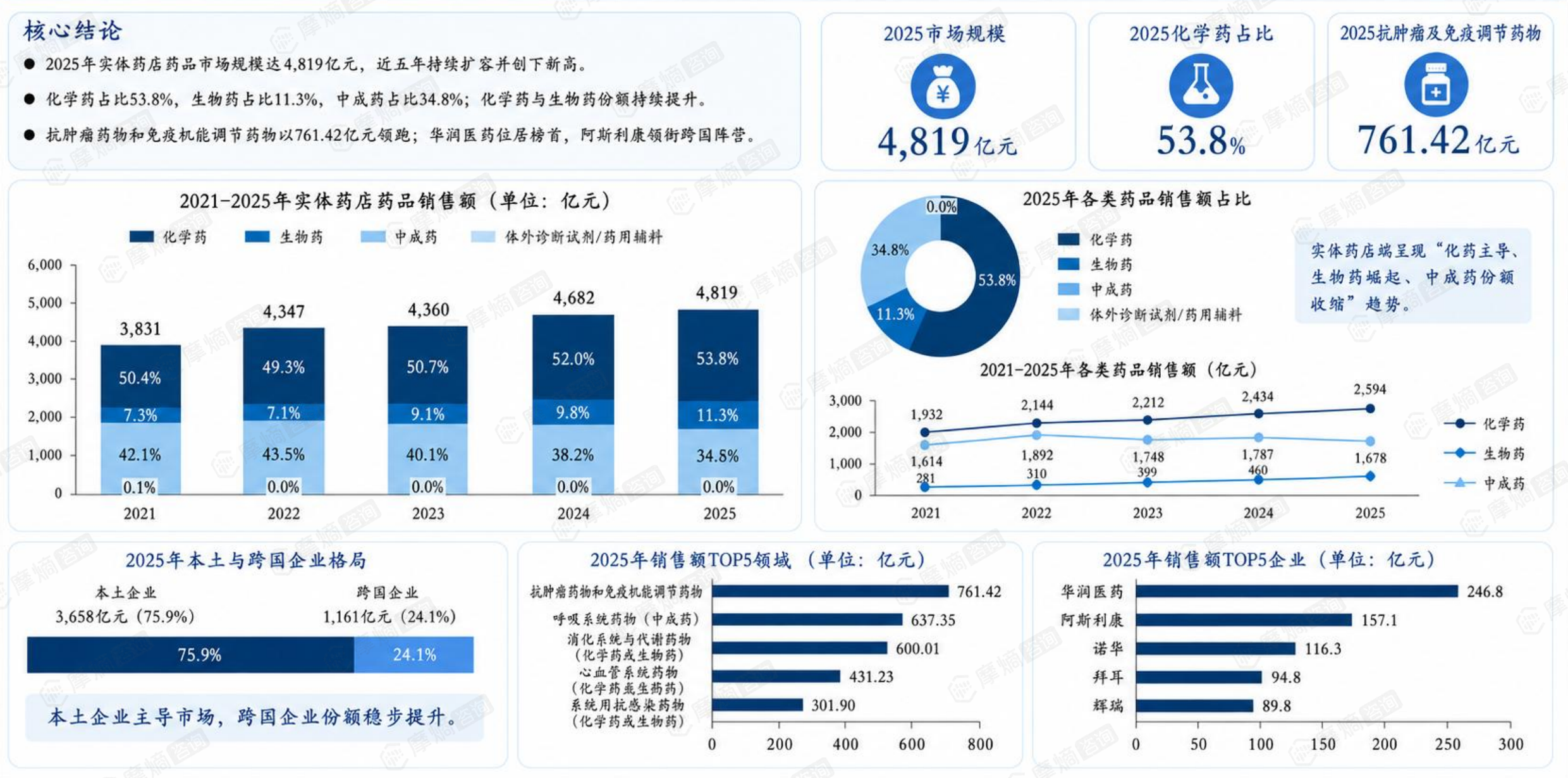

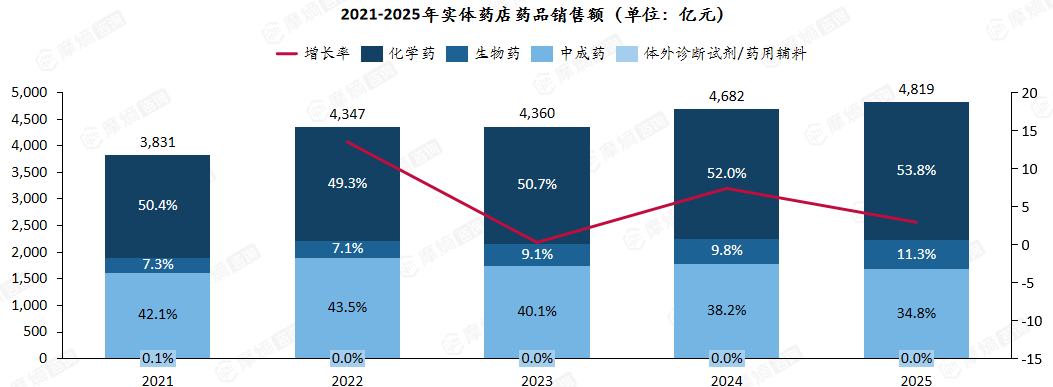

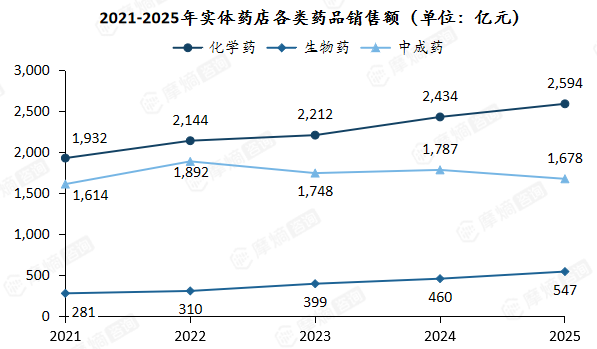

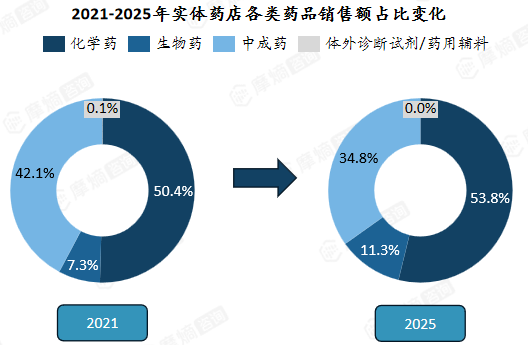

(一)近五年实体药店市场规模持续扩容,以化学药为主导,化学药与生物药占比逐年提升

2021-2025年,实体药店药品市场规模整体呈稳步增长趋势,2025年创新高,销售额达4819亿元;近五年销售额整体保持正增长,行业规模持续扩容。

品类结构方面,化学药始终为市场主体,占比维持在50%以上;生物药占比持续提升,从7.3%升至11.3%;中成药占比呈持续回落态势,从42.1% 降至34.8%。

(二)近五年实体药店端化药与生物药市场份额持续提升,中成药份额收缩

2021-2025年实体药店市场中,化学药与生物药市场规模稳步增长,市场结构呈现“化药主导、生物药崛起”的趋势。化学药始终占据主导地位,2025年销售额增长至2594亿元,市场占比同步提升至53.8%,主导地位持续强化;生物药则成为增长最快的品类,销售额从281亿元翻倍至547亿元,占比从7.3%提升至11.3%,市场份额持续扩张;中成药规模增长停滞,占比显著收缩。

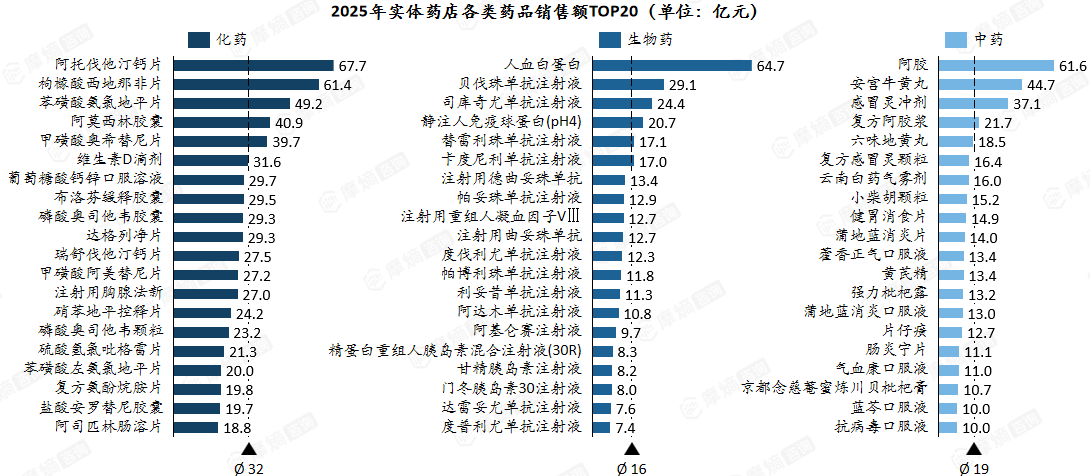

(三)2025年实体药店端TOP20药品:阿托伐他汀、人血白蛋白、阿胶分列前三

2025年实体药店端,化药头部品种阿托伐他汀钙片销售额达67.7亿元,稳居全品类第一;生物药高值单品突出,人血白蛋白销售额达64.7亿元,单抗类药物整体表现强劲;中药头部效应显著,阿胶单品销售额达61.6亿元,安宫牛黄丸、感冒灵等经典品种稳居前列。

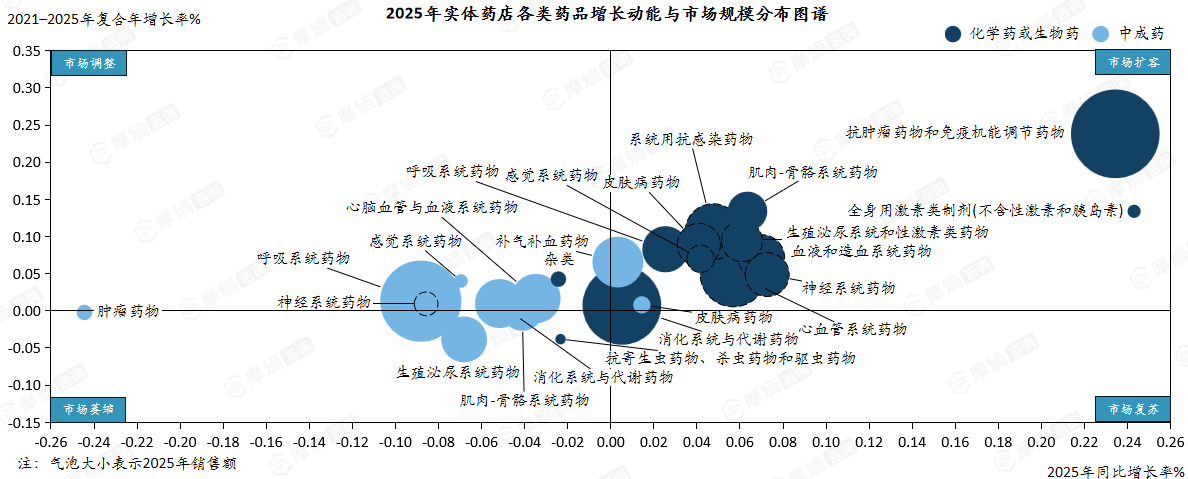

(四)化药/生物药主导实体药店扩容,中成药整体动能偏弱

实体药店市场中,化药/生物药成为市场扩容主力,尤其是抗肿瘤药物和免疫机能调节药物,以显著领先的增速和规模位居全品类第一;相比之下,中成药整体增长动能偏弱,多数品类集中在市场调整或萎缩象限,仅补气补血等少数品类保持平稳。

(五)2025年实体药店药品市场各品类销售数据

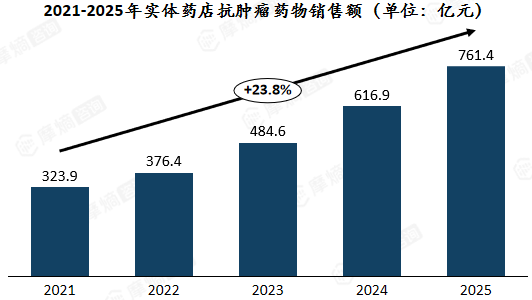

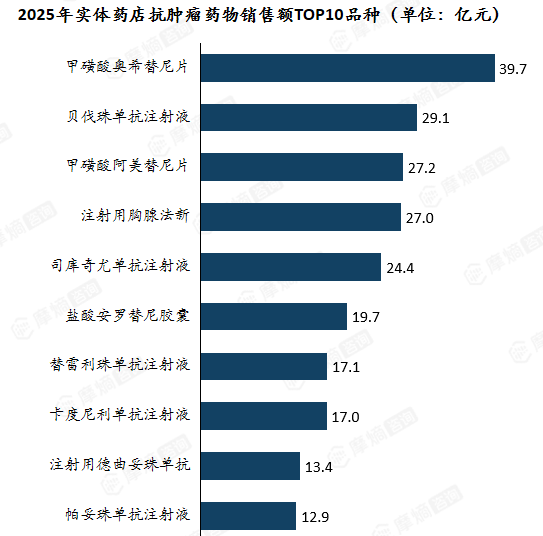

(六)实体药店端抗肿瘤药市场年均复合增速23.8%,奥希替尼单品领跑

近五年实体药店抗肿瘤药物销售额从323.9亿元增长至761.4亿元,年均复合增长率23.8%,在实体药店整体市场中实现高速扩容,是药店端增长最快的赛道之一。

从单品看,2025年甲磺酸奥希替尼片以39.7亿元的销售额居首,TOP10品种覆盖口服靶向药与生物制剂,体现出实体药店在肿瘤慢病管理与居家用药场景中的服务能力持续增强。

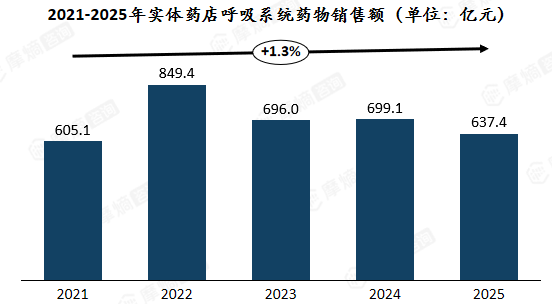

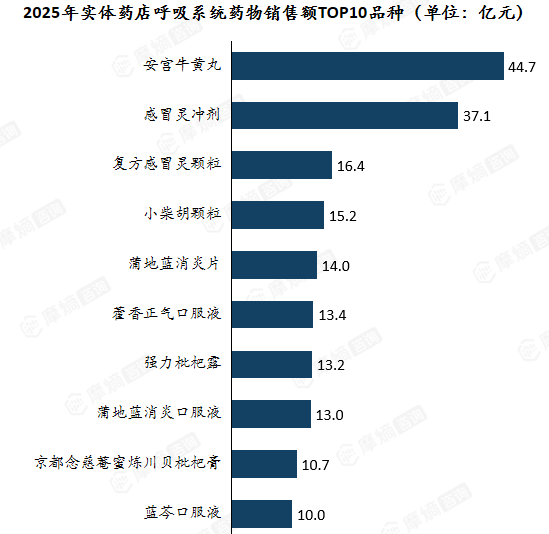

(七)实体药店呼吸系统用药销售额短期冲高后回归平稳,安宫牛黄丸领衔TOP10

近五年实体药店呼吸系统药物销售额呈先升后降的波动态势,2022年冲高至849.4亿元,随后逐步回落,2025年市场规模为637.4亿元。

安宫牛黄丸以44.7亿元销售额稳居首位,感冒灵冲剂、复方感冒灵颗粒等家庭常备的感冒止咳类用药是实体药店呼吸系统市场的核心品类。

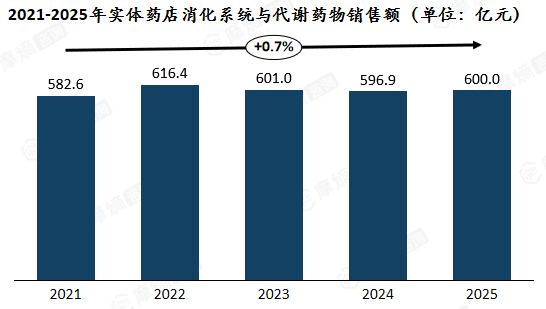

(八)近五年实体药店消化代谢药市场平稳,营养补充剂、降糖药与消化药为三大支柱

近五年实体药店消化系统与代谢药物销售额呈平稳变化态势,整体规模在600亿元上下浮动。

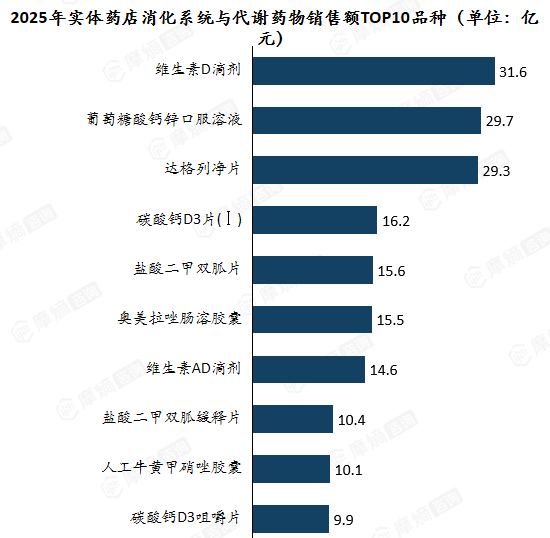

TOP10品种中营养补充类产品表现突出,维生素D滴剂以31.6亿元销售额居首;糖尿病治疗药物达格列净片、盐酸二甲双胍片,以及奥美拉唑肠溶胶囊等消化用药也位居前列,反映出实体药店以营养补充剂、降糖药和消化用药为三大核心支柱。

(九)2025年实体药店市场TOP20企业中,抗肿瘤赛道驱动多家企业实现销售额高增长

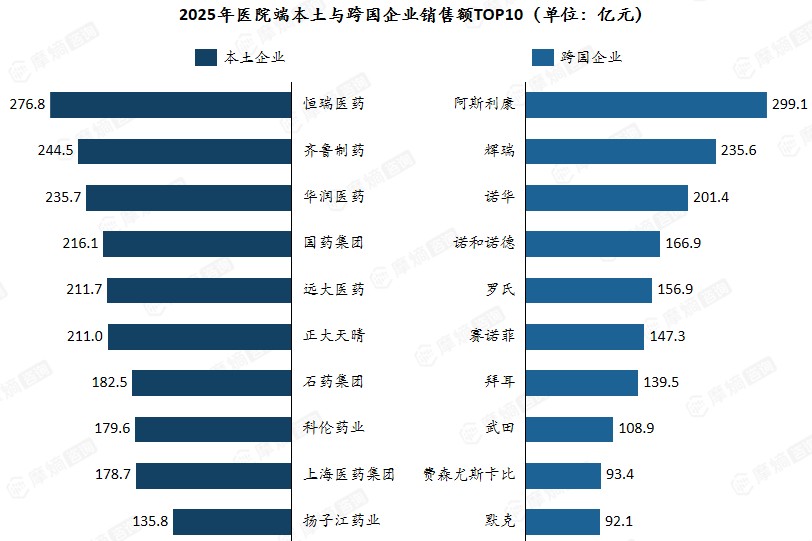

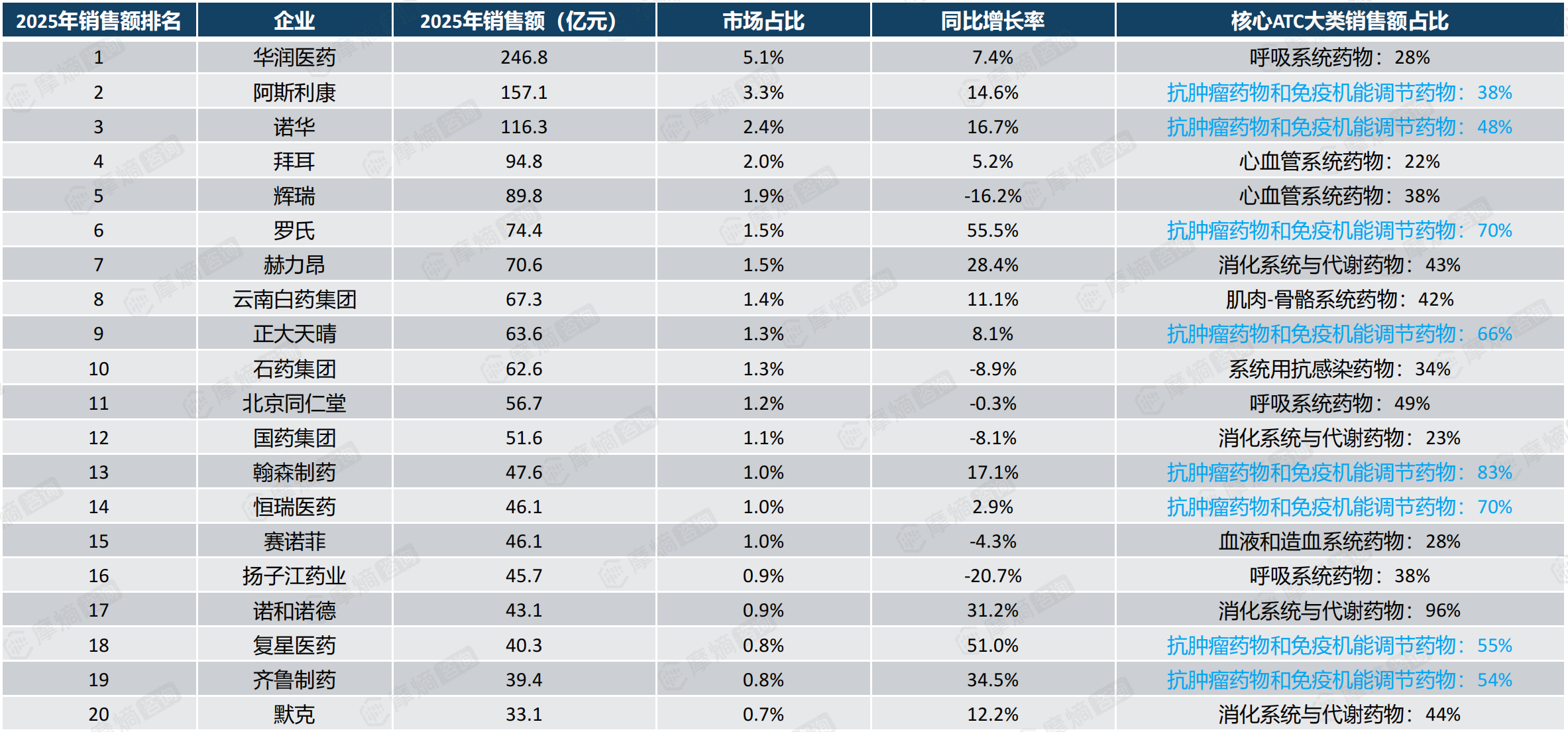

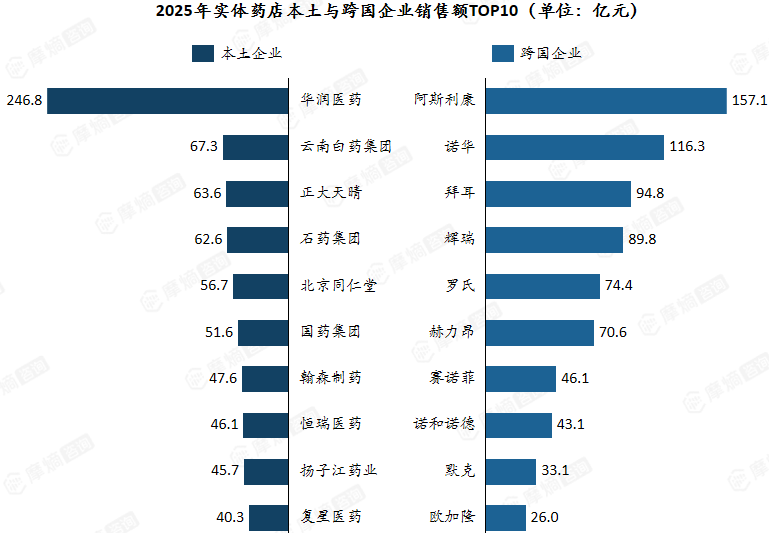

(十)2025年实体药店企业格局:华润领跑本土,阿斯利康领衔跨国阵营

2025年实体药店端,华润医药以246.8亿元的销售额领跑全榜,领先优势显著;云南白药集团、正大天晴、石药集团等企业梯队分布均衡。

跨国阵营中,阿斯利康以157.1亿元领衔,诺华、拜耳、辉瑞紧随其后,头部企业规模优势突出。

四、网上药店销售市场分析

2025年网上药店销售市场分析总览

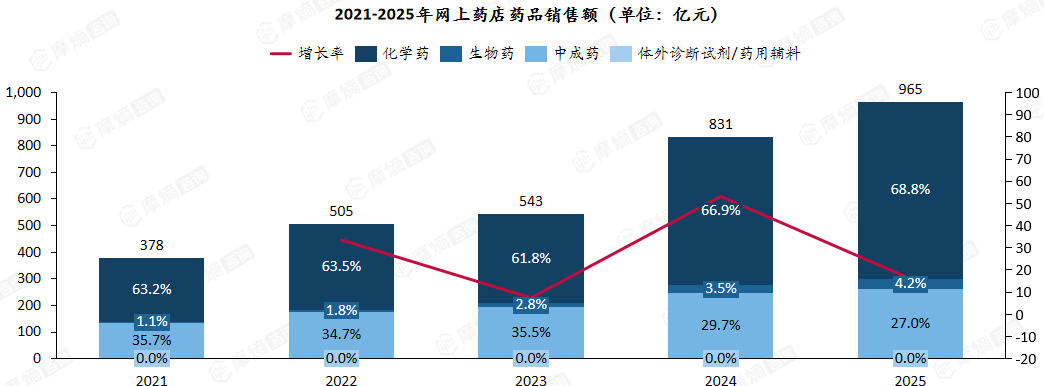

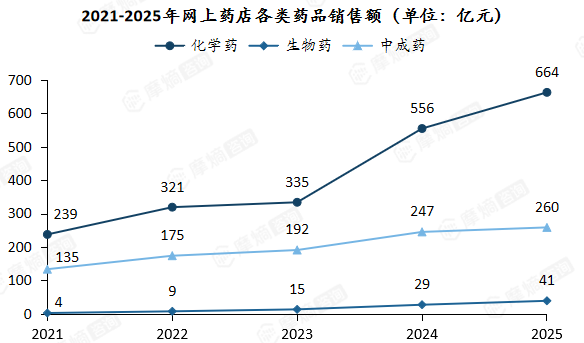

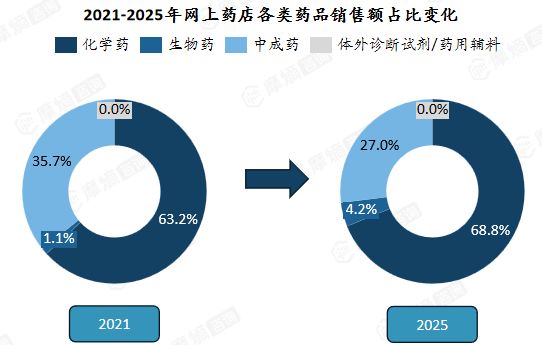

(一)2025年网上药店市场规模近千亿,化药与生物药份额持续提升

2021-2025年网上药店药品销售额整体呈快速增长趋势,市场规模从2021年的378亿元增长至2025年的965亿元,五年间规模扩容超2.5倍。

品类结构方面,化学药占比维持在60%以上,是市场增长的核心动力;中成药与生物药销售额随大盘同步扩容,其中生物药占比从2021年的1.1%提升至2025年的4.2%。

(二)近两年网上药店市场规模爆发式增长,化学药主导地位持续强化

2021-2025年网上药店市场规模快速扩容,并在2024年迎来全品类爆发式增长。从市场占比来看,化学药份额由63.2%提升至68.8%,主导地位持续强化;生物药份额由1.1%提升至4.2%,成为增长最快的品类;中成药份额随整体市场扩容,由35.7%回落至27.0%。

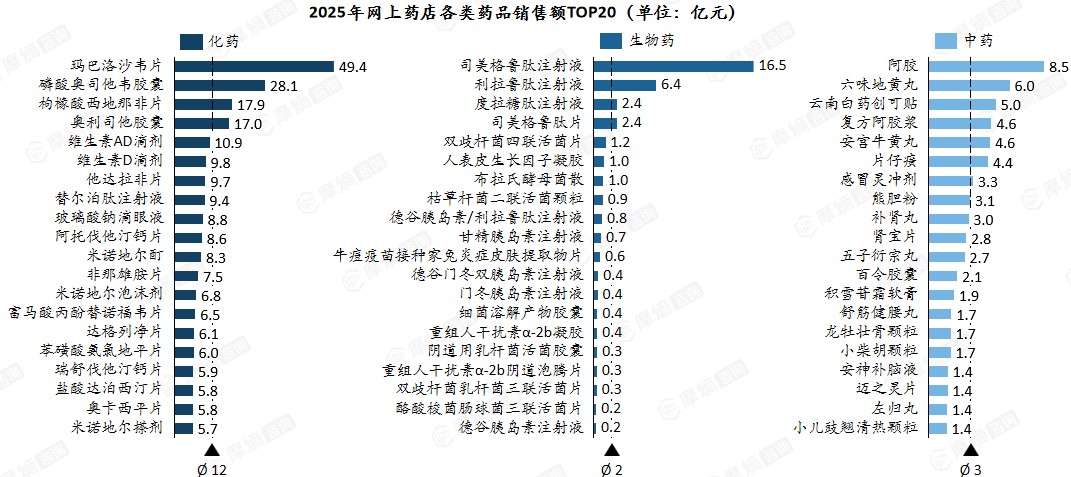

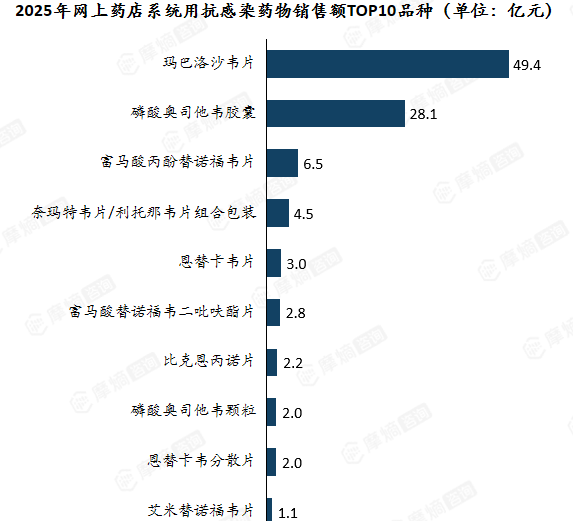

(三)2025年网上药店TOP20药品:玛巴洛沙韦片领跑,司美格鲁肽与阿胶表现亮眼

2025年网上药店端,化药头部品种玛巴洛沙韦片销售额达49.4亿元,领跑全品类;生物药高值单品突出,司美格鲁肽注射液销售额达16.5亿元,GLP-1类产品整体表现强劲;中药领域阿胶单品销售额达8.5亿元,六味地黄丸、云南白药创可贴等经典品种占据市场前列。

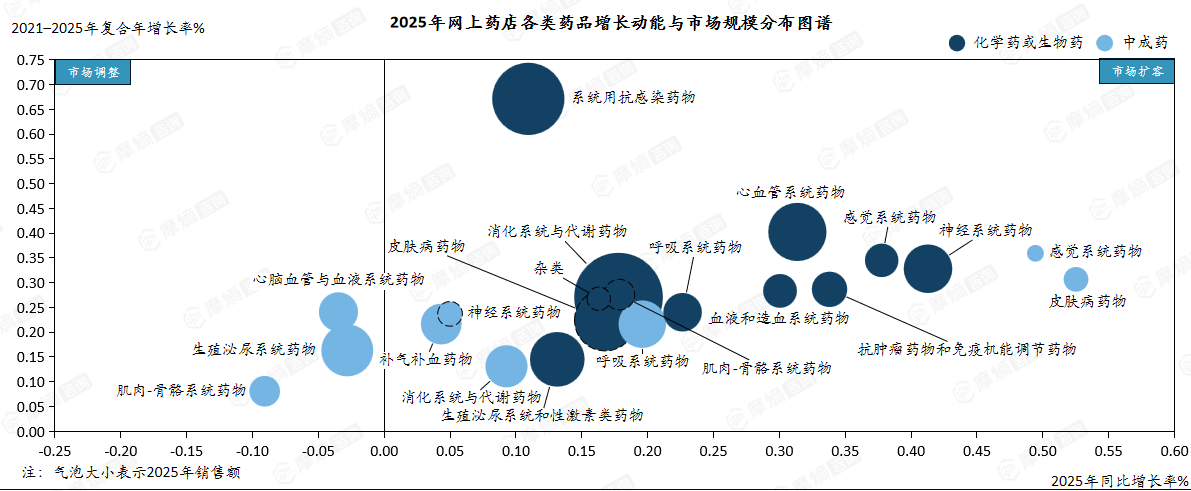

(四)网上药店端消化系统与代谢药物销售额居首,抗肿瘤药物同比增速领先

网上药店市场中,消化系统与代谢药物销售额领跑全品类,抗肿瘤和免疫调节药物同比增速位居第一;中成药整体规模偏小,但多数品类销售额保持平稳或小幅增长。

(五)2025年网上药店药品市场各品类销售数据

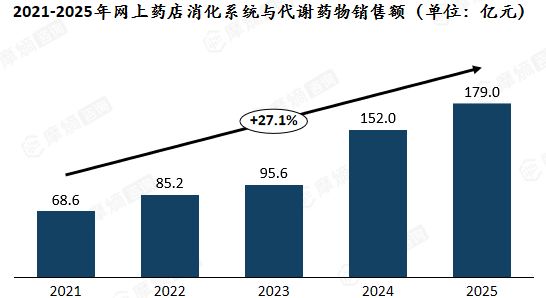

(六)消化代谢类药品领跑网上药店市场,五年复合增速达27.1%

2021-2025年,网上药店消化系统与代谢药物市场规模实现翻倍增长,销售额从68.6亿元提升至179.0亿元,年均复合增长率达27.1%,是网上药店市场规模最大的品类。

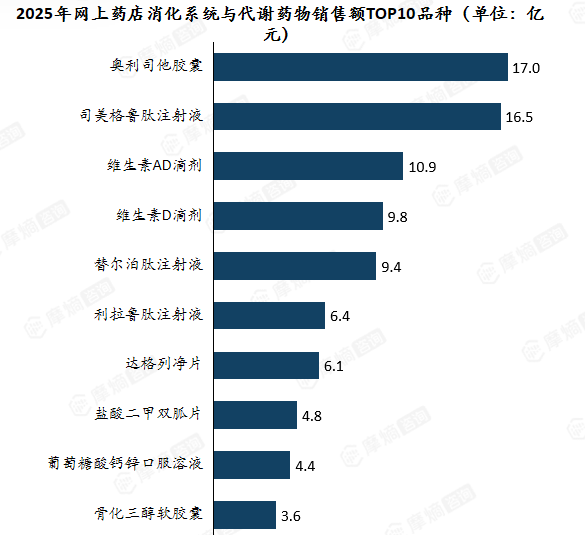

从单品表现来看,2025年奥利司他胶囊以17.0亿元的销售额领跑品类TOP10榜单,司美格鲁肽注射液、维生素AD滴剂等品种紧随其后,减肥药、GLP-1类及维生素补充剂产品成为品类增长的核心支撑。

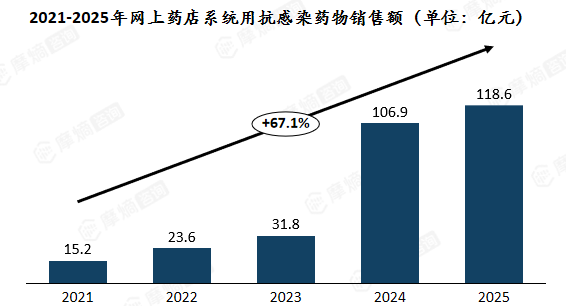

(七)近五年线上抗感染药物市场呈爆发式增长,流感抗病毒产品稳居主流

近五年网上药店抗感染药物市场规模呈爆发式增长,2025年销售额118.6亿元,年均复合增长率高达67.1%。

单品层面,2025年玛巴洛沙韦片以49.4亿元的销售额位列品类第一,磷酸奥司他韦胶囊等流感抗病毒药物稳居赛道主流位置,是支撑该赛道销售规模的核心品种。

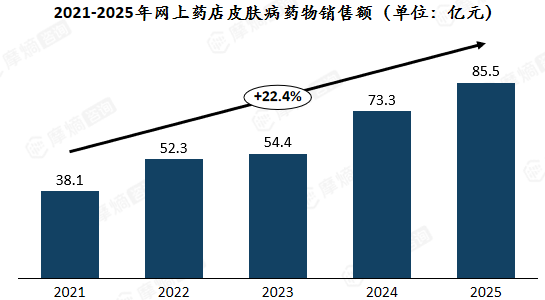

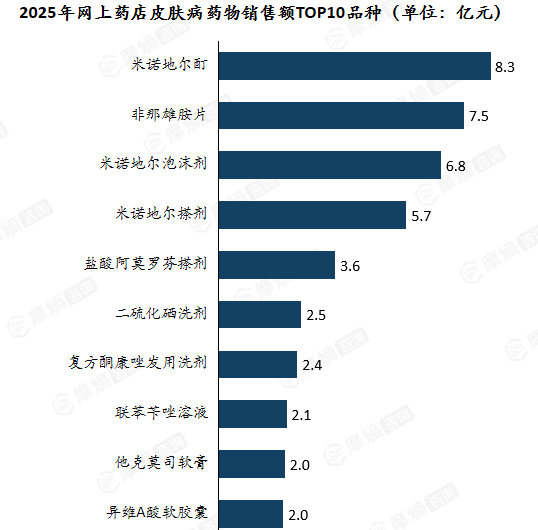

(八)网上药店皮肤病药物规模稳步扩容,脱发管理品类贡献突出

近五年网上药店皮肤病药物市场规模实现快速增长,2025年销售额提升至85.5亿元,年均复合增长率达22.4%。

2025年网上药店皮肤病药物TOP10中,脱发管理类产品表现亮眼。米诺地尔酊以8.3亿元销售额领跑,米诺地尔系列及非那雄胺片占据榜单前四,成为该品类的核心贡献力量。

(九)消化代谢药物优势凸显,多家企业凭此跻身2025年网上药店TOP20阵营

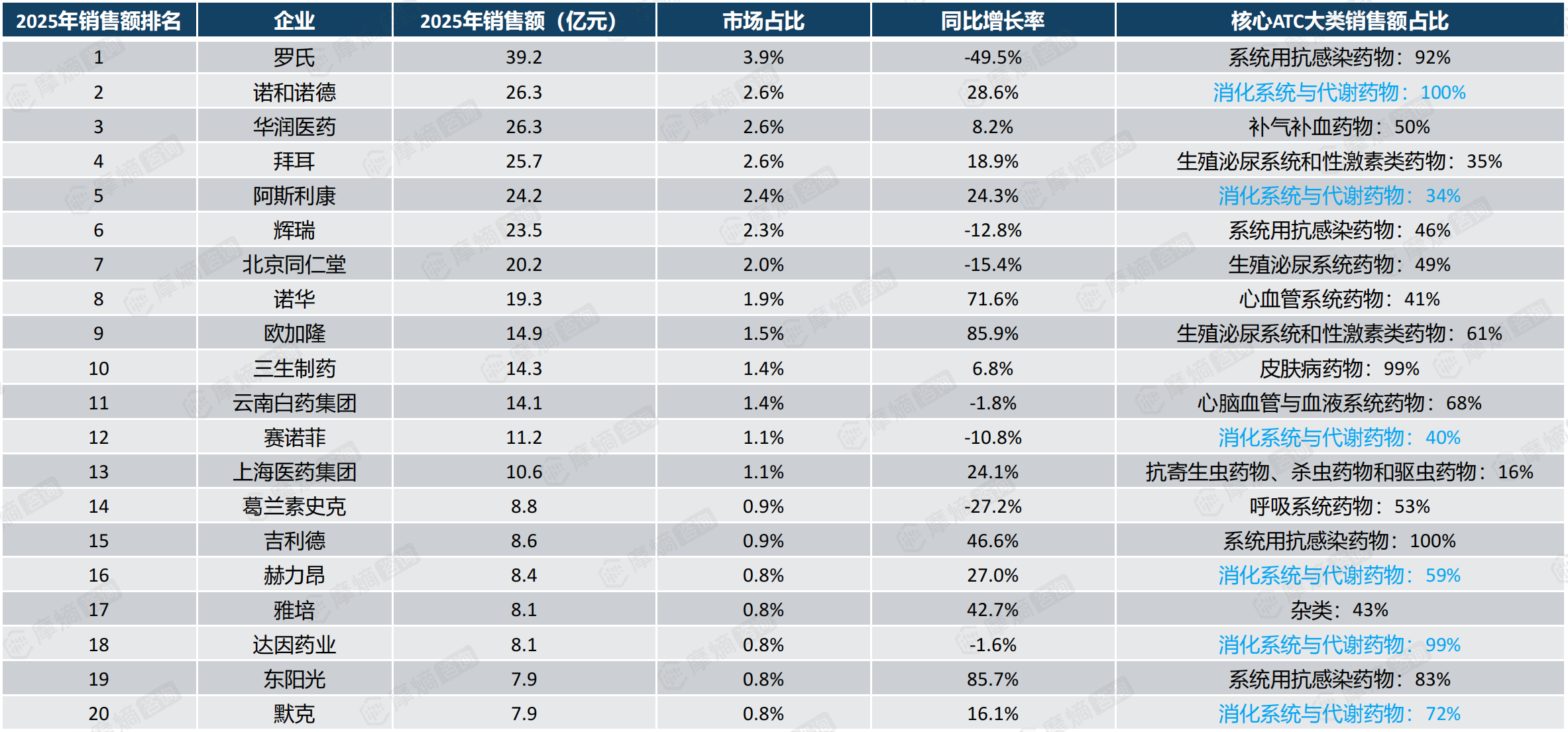

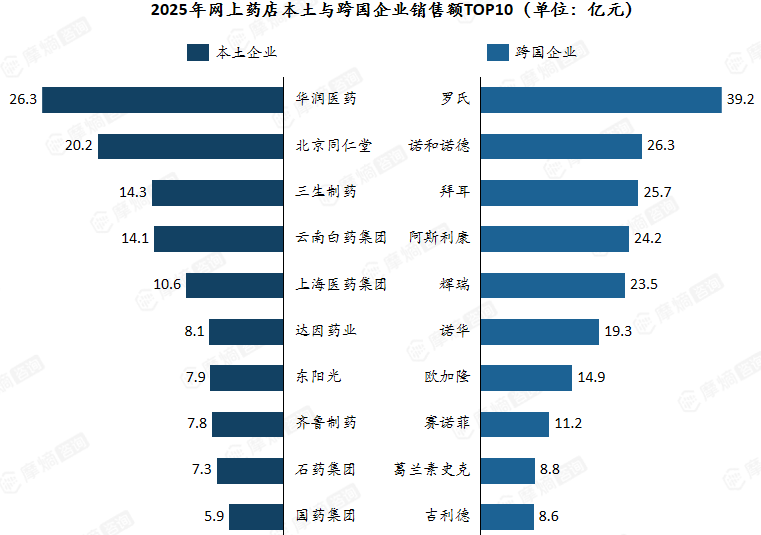

(十)2025年网上药店企业格局:罗氏领衔跨国阵营,华润医药领跑本土梯队

2025年网上药店市场中,跨国药企头部优势显著,罗氏以39.2亿元销售额高居榜首,诺和诺德、拜耳紧随其后,整体规模领先。

本土企业中,华润医药以26.3医院领衔,北京同仁堂、三生制药、云南白药集团等共同构成本土市场主力。

以上内容均来自摩熵咨询{ 2025年中国药品销售市场分析报告 },如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物销售情况吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论