一、利尿剂概述

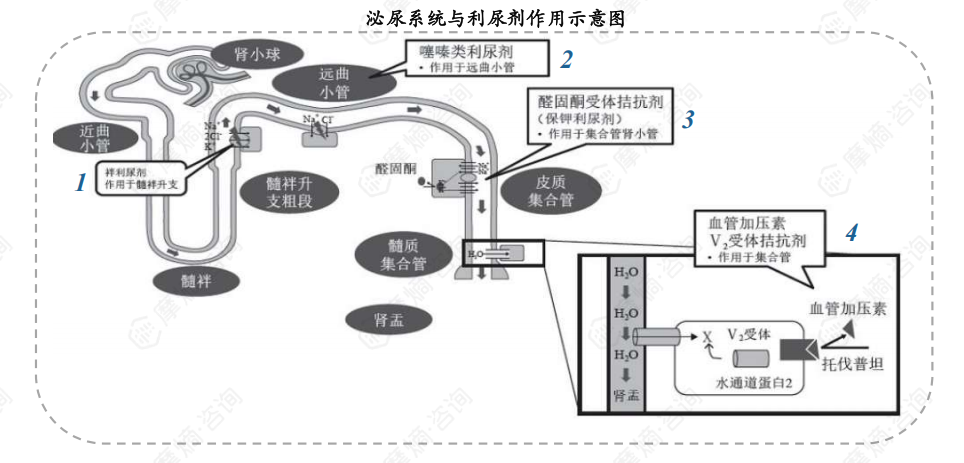

利尿剂是一类作用于肾脏进而促进体内Na+、Cl-等电解质和水的排泄、增加尿量、消除水肿的药物,是五类常用抗高血压药之一(五类常用抗高血压药物包括钙通道阻滞剂(CCB)、β受体阻滞剂(BB)、血管紧张素转化酶抑制剂(ACEI)、血管紧张素受体拮抗剂(ARB)及利尿剂)。常用的利尿药按照作用部位的不同分为四类,包括(1)作用于髓袢升支的袢利尿剂;(2)作用于远曲小管的噻嗪类利尿剂;(3)作用于集合管肾小管的醛固酮受体拮抗剂;(4)作用于集合管的血管加压素V2受体拮抗剂。

1. 利尿剂的作用机制

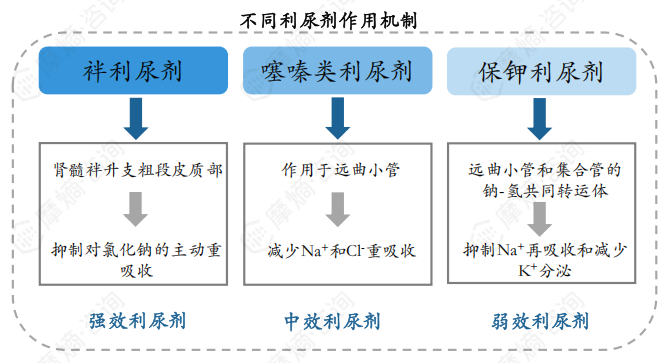

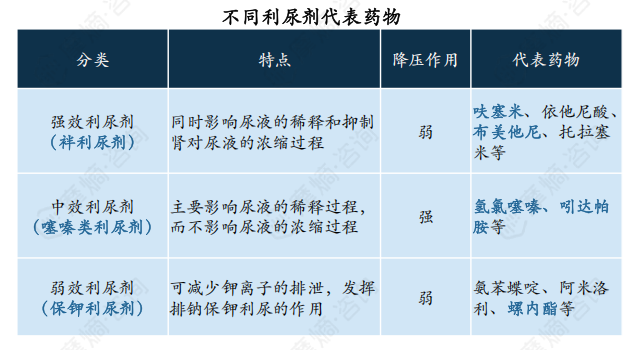

按照利尿效果的不同,利尿剂又可以分为强效、中效和弱效三大利尿剂。不同利尿剂的作用机制不同,具体来说:

(1)强效利尿剂(袢利尿剂):作用机制为抑制K⁺-Na⁺-2Cl⁻共同转运载体蛋白,减少NaCl和水的重吸收,抑制肾的稀释功能和浓缩功能。代表药物有呋塞米、依他尼酸、布美他尼等。

(2)中效利尿剂(噻嗪类):作用机制为抑制Na⁺-Cl⁻共同转运载体,降低肾的稀释功能。代表药物有氢氯噻嗪、吲达帕胺。

(3)弱效利尿剂(保钾利尿剂):作用机制为竞争抑制醛固酮(保钠排钾)受体,抑制K⁺、Na⁺交换。代表药物有螺内酯、阿米洛利等。

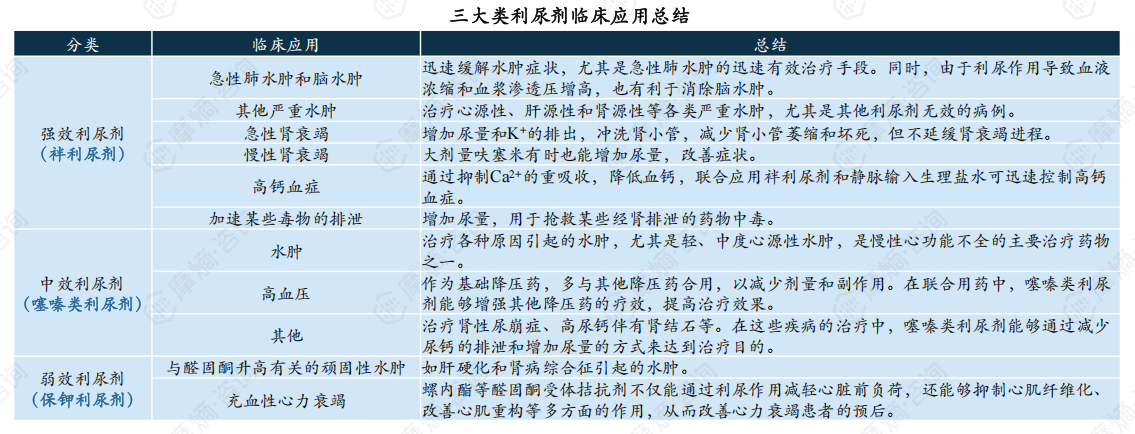

2. 利尿剂的临床应用

袢利尿剂在临床上主要用于急性肺水肿和脑水肿、其他严重水肿、急性肾衰竭、慢性肾衰竭、高钙血症以及加速某些毒物的排泄等六大方面;保钾利尿剂主要用于与醛固酮升高有关的顽固性水肿、充血性心力衰竭。噻嗪类利尿剂主要用于水肿及高血压,作为基础降压药,多与其他降压药合用,以减少剂量和副作用。在联合用药中,噻嗪类利尿剂能够增强其他降压药的疗效,提高治疗效果,这一类利尿剂目前在临床上应用最广泛。

二、利尿剂市场竞争格局分析

1. 利尿剂整体市场分析:市场规模平稳增长,竞争格局分散

据摩熵医药数据库的销售数据统计,近五年我国利尿剂市场规模保持平稳增长趋势,从2019年的31.85亿元增长至2023年的38.05亿元,年复合增长率为4.55%。2023年医院端销售额约32.15亿元,药店端销售额约5.90亿元,医院端为利尿剂主要销售渠道,销售额占比超过80%。

数据来源:摩熵医药销售数据

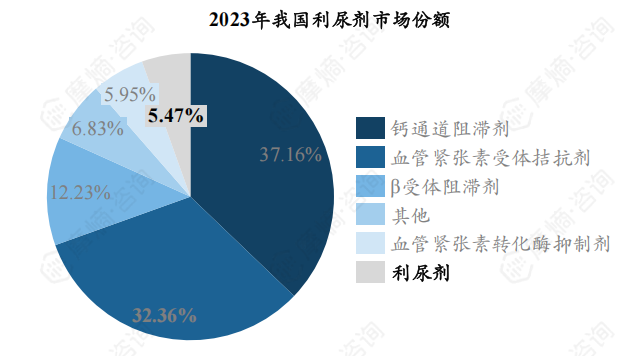

在五大类一线降压药中,利尿剂为市场份额最小的一类,2023年份额约5.47%,远不及钙通道阻滞剂(37.16%)和血管紧张素受体拮抗剂(32.36%)等类别。

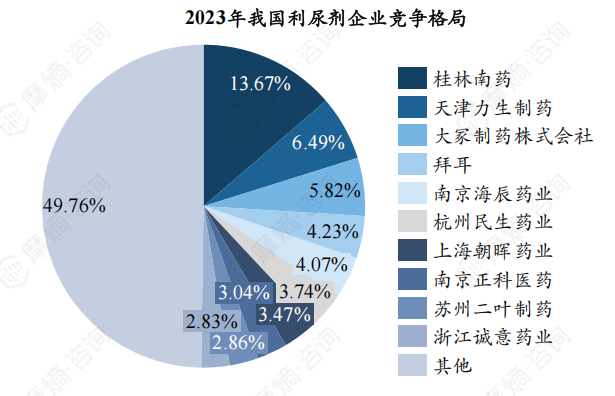

我国利尿剂市场厂商数量众多,总体竞争格局较分散,2023年市场份额排名前十的厂家合计份额约50.24%,其余小厂家合计份额约49.76%。市场份额最大的企业为桂林南药,旗下主要产品为布美他尼注射液、布美他尼片。

2023年品种竞争格局方面,呋塞米系列产品份额最大,呋塞米注射液、呋塞米片份额合计约23.74%。其次为布美他尼注射液,市场份额约13.78%。市场份额超过10%的产品总计有4个,分别为呋塞米注射液、布美他尼注射液、托伐普坦片、螺内酯片。

2. 呋塞米市场分析

呋塞米原研企业为赛诺菲,1964年11月在欧盟、比利时上市,随后相继在日本、美国等地上市,上市至今已有60年的历史,目前呋塞米为治疗心、肝、肾等疾病引起水肿的首选药物。国内市场上,已上市呋塞米产品包括呋塞米注射液、呋塞米片、注射用呋塞米(注射用无菌粉末)。

(1)呋塞米市场规模分析

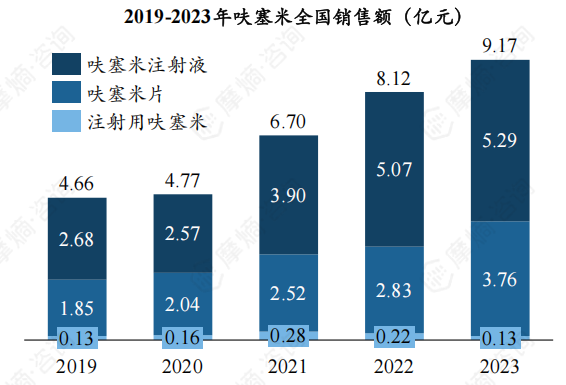

近五年我国呋塞米产品销售额显著增长,从2019年的4.66亿元增长至2023年的9.17亿元,增长约一倍。2023年呋塞米注射液、呋塞米片、注射用呋塞米三种剂型产品销售额分别为5.29、3.76、0.13亿元。

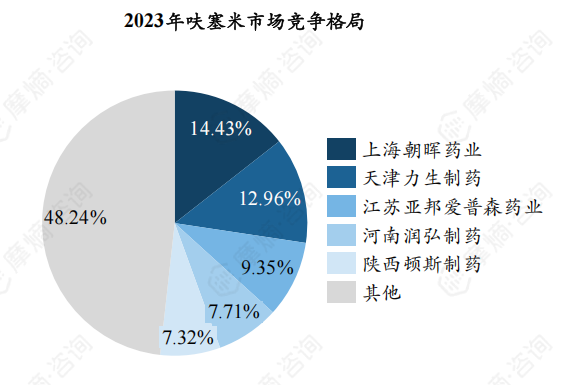

上海朝晖药业为市场份额最大的企业,2023年份额约14.43%,天津力生制药、江苏亚邦爱普森药业紧随其后。

(2)呋塞米集采分析

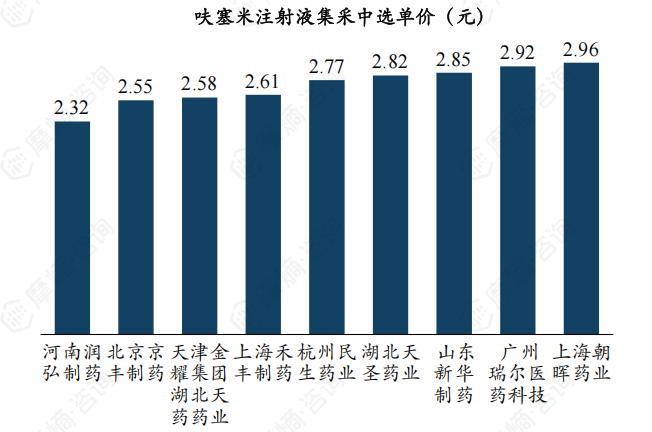

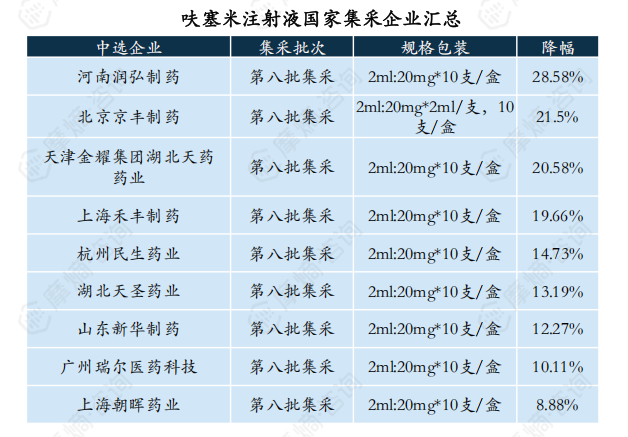

据摩熵医药集中采购数据统计,呋塞米注射液于2023年入选第八批国家集采,中选企业有河南润弘制药、北京京丰制药、上海禾丰制药等9家企业,价格平均降幅约18%。河南润弘制药降幅最高,约28.58%,中选单价为2.32元;上海朝晖药业降幅最低,约8.88%,中选单价为2.96元。

数据来源:摩熵医药集中采购数据库

(3)呋塞米药物流向分析

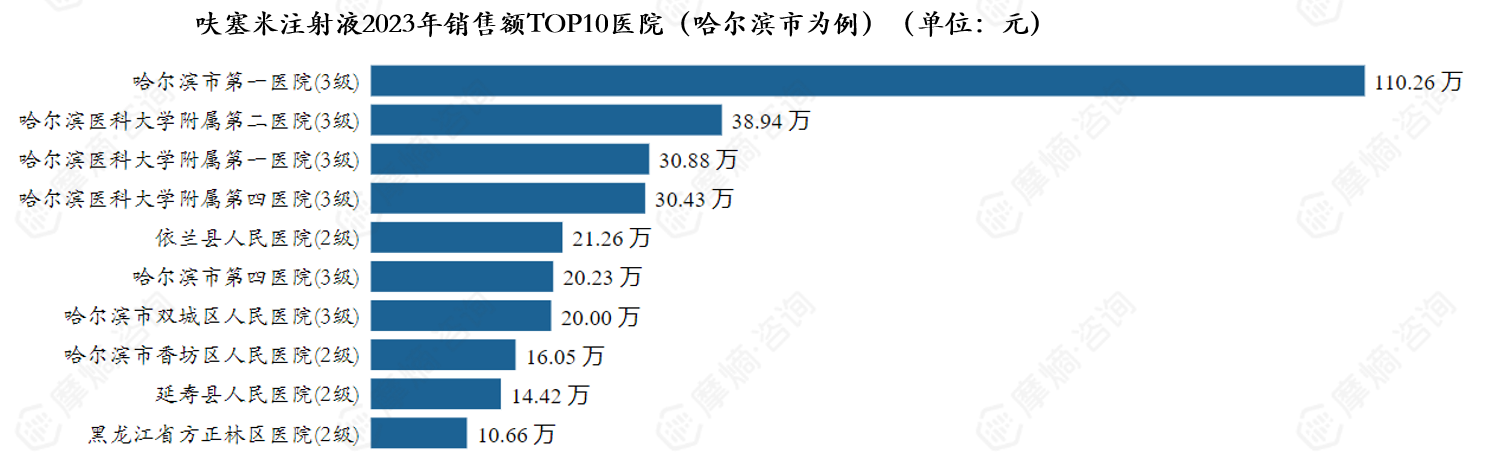

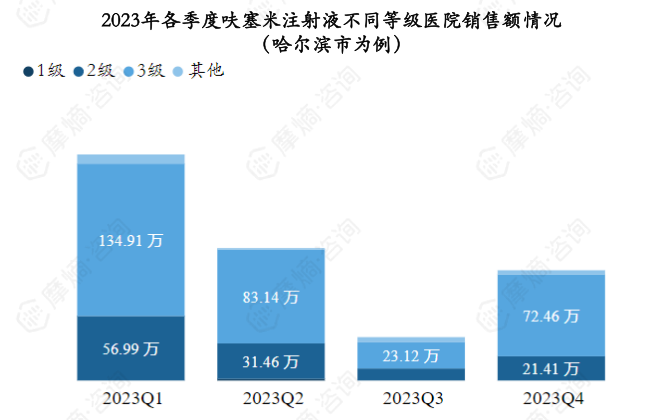

据摩熵医药药物流向数据统计,以哈尔滨市为例,呋塞米注射液2023年各季度销售量和销售额如下图所示,可以看出2023Q1销售额最高,达200万元。

呋塞米注射液2023年销售额TOP3医院(哈尔滨市为例)分别为哈尔滨市第一医院、哈尔滨医科大学附属第二医院、哈尔滨医科大学附属第一医院。

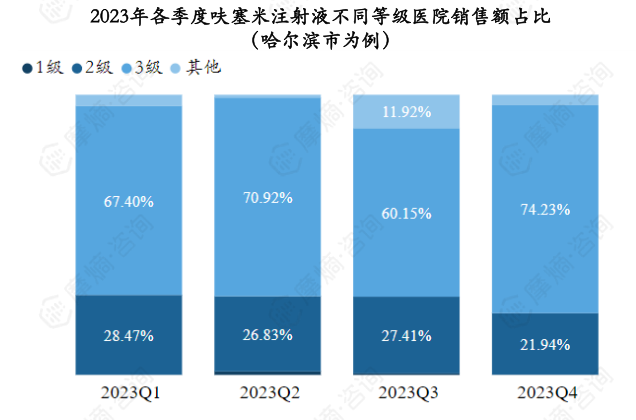

同样以哈尔滨市为例,呋塞米注射液2023年销售市场主要以二、三级医院为主,其中三级医院占大部分市场份额,各季度三级医院销售额占比均超过60%。

数据来源:摩熵医药药物流向数据库

3. 布美他尼市场分析

布美他尼由Validus Pharms公司研发,于1983年2月经FDA批准上市。布美他尼是呋塞米的衍生物,与呋塞米相比,布美他尼对于肝肾损伤影响更小,更适合肝损伤患者;中耳毒性不及呋塞米1/6,更适合老年患者;等效利尿下,布美他尼对于钾的排泄小于呋塞米,低钾血症发生率更低。

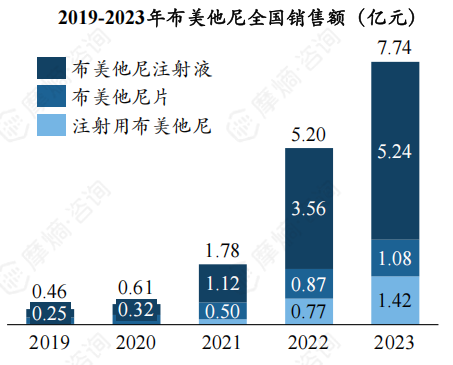

2019-2023年布美他尼系列产品销售额快速增长,2023年销售额突破7亿元。

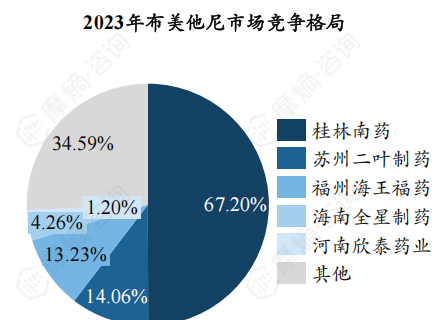

桂林南药占据约67.20%市场份额,也是首家过评企业,成都欣捷高新的产品以新注册分类报产,视同通过一致性评价。

数据来源:摩熵医药一致性评价数据库

4. 氢氯噻嗪市场分析

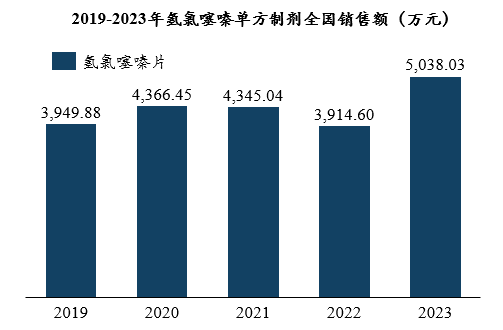

氢氯噻嗪是一种广泛使用的中效利尿剂,原研企业为默克,最早于1959年2月在美国上市,商品名为“ESIDRIX”。国内上市的氢氯噻嗪产品主要包括单方制剂和复方制剂。根据摩熵医药销售数据库统计,我国氢氯噻嗪单方制剂销售额整体较小,近五年呈现波动增长趋势,2023年销售额达5038.03万元。

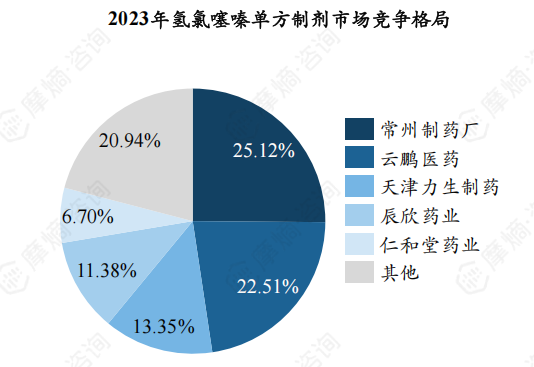

竞争格局方面,常州制药厂、云鹏医药、天津力生制药及辰欣药业四家企业市场份额均超过10%。

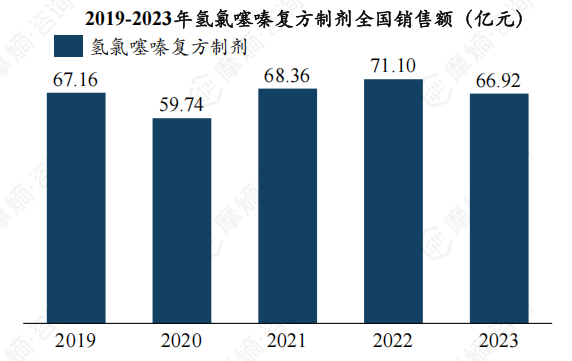

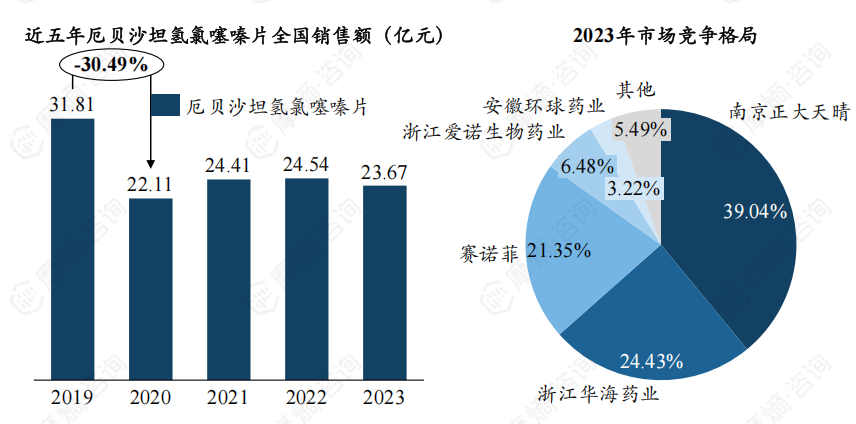

氢氯噻嗪复方制剂为目前我国临床上最主要应用的噻嗪类利尿剂,根据摩熵医药数据库,2019-2023年氢氯噻嗪复方制剂销售额整体维持在60-70亿元,2022年高达71.10亿元。复方制剂销售额远超单方制剂,其中销售额最大的复方制剂产品为厄贝沙坦氢氯噻嗪片,2023年全国销售额约23.67亿元。

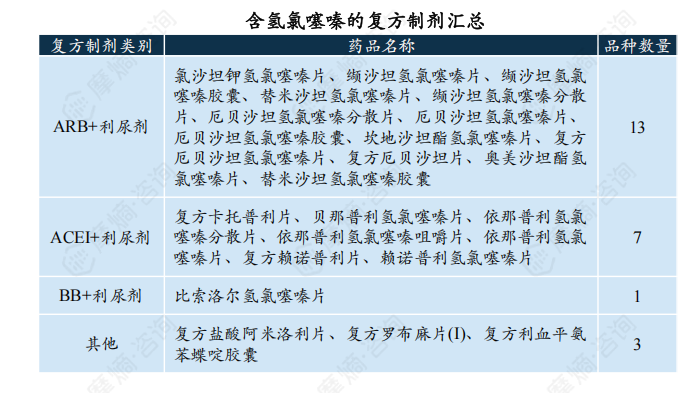

截至2024年11月,氢氯噻嗪复方制剂产品总计有24个。氢氯噻嗪+ARB组合产品数量最多,有13个,代表药物有氯沙坦钾氢氯噻嗪片;其次为氢氯噻嗪+ACEI组合产品,共有7个,代表药物有贝那普利氢氯噻嗪片。

5. 吲达帕胺市场分析

吲达帕胺是由法国施维雅制药公司首次研发,于1973年在法国上市,商品名为Natrilix。与传统噻嗪类利尿剂相比,吲达帕胺通过抑制肾远端小管皮质稀释段的水和电解质再吸收来发挥作用,能实现更好的降压效果。截至2024年11月,我国市场上主要有吲达帕胺片/胶囊、吲达帕胺缓释片/胶囊四款产品。

(1)吲达帕胺市场规模分析

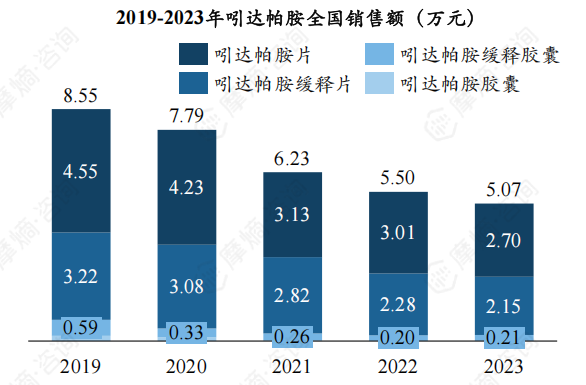

吲达帕胺片于2020年纳入第二批国家集采,近五年销售额下滑趋势明显,从2019年8.55亿元降至2023年5.07亿元。2023年吲达帕胺片、缓释片、缓释胶囊、胶囊销售额分别约2.70、2.15、0.21、0.01亿元。

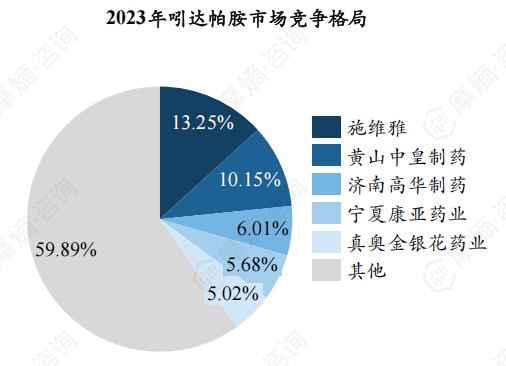

2023年吲达帕胺市场,原研企业施维雅占据最大市场份额,约13.25%,其次为黄山中黄制药、济南高华制药。

(2)吲达帕胺集采分析

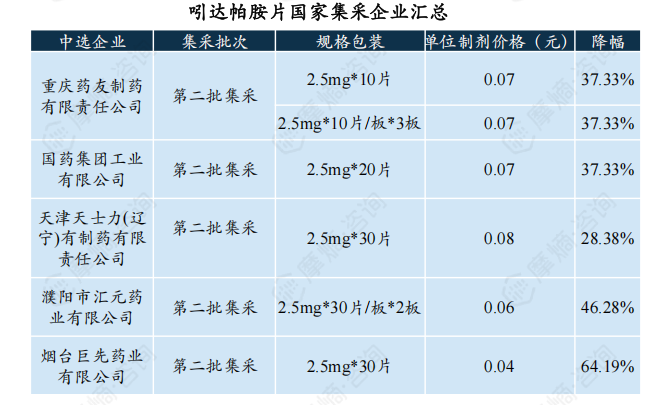

吲达帕胺片第二批集采中选企业包括重庆药友制药、国药集团、天津天士力制药等5家企业,其中烟台巨先药业降幅最高,约64.19%,中选单位制剂价格低至0.04元/片。

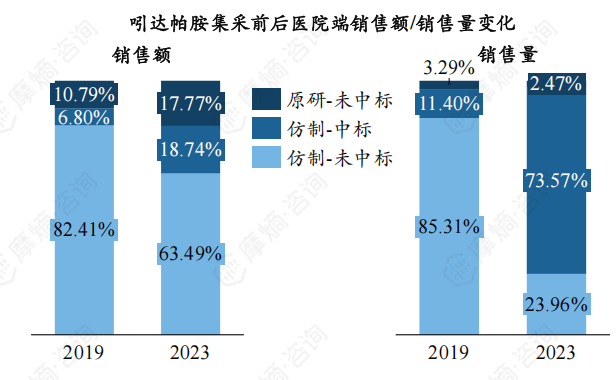

原研企业施维雅未中标,集采后院内销量小幅下滑。五家中标企业集采后院内销量从11.4%提升至73.57%,增幅超60%,销售额提升至18.74%。目前吲达帕胺院内市场主要被未中标仿制药企占据,2023年销售额占比约63.49%。

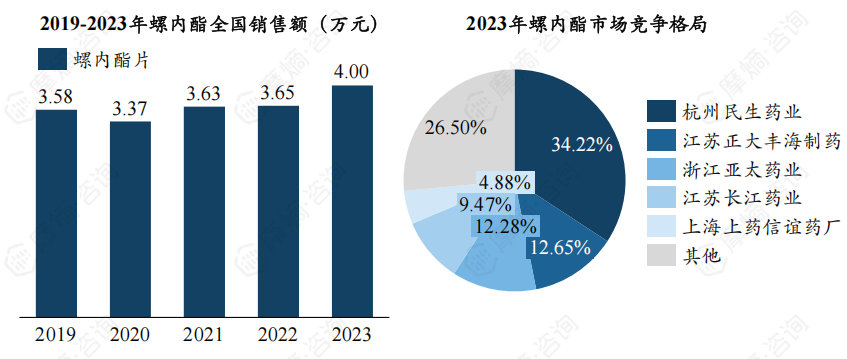

6. 螺内酯市场分析

螺内酯为保钾利尿剂代表药物,原研企业为辉瑞,最早于1959年在加拿大上市,商品名为Aldactone。根据摩熵医药数据库,我国螺内酯片2023年销售额达4亿元,杭州民生药业占据三成市场。

据摩熵医药一致性评价数据统计,螺内酯片一致性评价过评企业数量共6家,上海衡山药业为首家过评企业,过评规格为20mg,过评日期为2021年5月10日。

三、抗高血压药物复方制剂市场分析

五大类一线降压药各有优劣,钙通道阻滞剂降压效果强,β受体阻滞剂起效快、作用强,ACEI类降压药品种数量多,ARB类降压药半衰期最长,而利尿剂价格相对低廉。

目前我国高血压仍以单药治疗为主,由五大类单药组成的复方制剂也逐渐被广泛应用,未来有望成为高血压市场的主导品类。

1. 抗高血压药物复方制剂概述

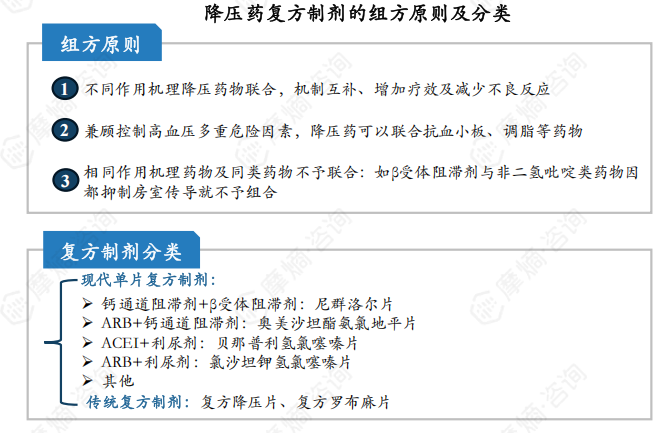

复方制剂组方原则为机制互补,一般具有相同作用机理及同类药物不予联合使用,具体来说,复方制剂组方原则包括以下几点:

(1)不同作用机理降压药物联合,机制互补、增加疗效及减少不良反应

(2)兼顾控制高血压多重危险因素,降压药可以联合抗血小板、调脂等药物

(3)相同作用机理药物及同类药物不予联合:如β受体阻滞剂与非二氢吡啶类药物因都抑制房室传导就不予组合

复方制剂主要分为现代单片复方制剂(如尼群洛尔片)和传统复方制剂(如复方降压片、复方罗布麻片)

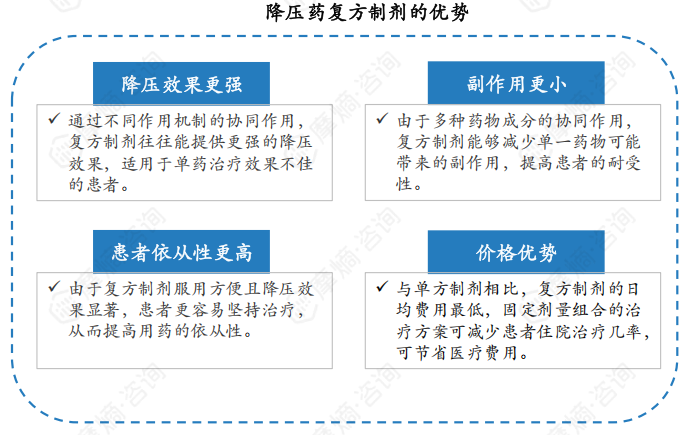

复方制剂具备多重优势,包括降压效果更强、副作用更小、患者依从性更高及价格优势:

(1)降压效果更强:通过不同作用机制的协同作用,复方制剂往往能提供更强的降压效果,适用于单药治疗效果不佳的患者。

(2)副作用更小:由于多种药物成分的协同作用,复方制剂能够减少单一药物可能带来的副作用,提高患者的耐受性。

(3)患者依从性更高:由于复方制剂服用方便且降压效果显著,患者更容易坚持治疗,从而提高用药的依从性。

(4)价格优势:与单方制剂相比,复方制剂的日均费用最低,固定剂量组合的治疗方案可减少患者住院治疗几率,可节省医疗费用。

2. 抗高血压药物复方制剂整体市场分析

近五年抗高血压复方制剂市场规模稳步增长,医院端销售额从2019年90.01亿元增长至2023年132.14亿元,与钙通道阻滞剂、ACEI降压药、ARB降压药等品类市场规模下滑形成明显对比,预计未来复方制剂市场规模将进一步扩大。

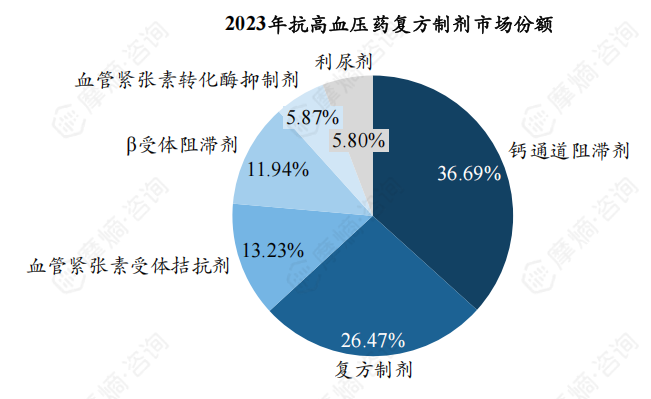

五大类一线降压药份额分别为钙通道阻滞剂36.69%、ARB降压药13.23%、β受体阻滞剂11.94%、ACEI降压药5.87%、利尿剂5.80%。复方制剂目前已成为抗高血压药物第二大品类,2023年占比约26.47%。

2023年企业竞争格局方面,诺华旗下抗高血压复方制剂产品合计销售额约39.95亿元,市场份额约42.65%,在我国市场上具备绝对优势。其次为正大天晴,2023年市场份额约9.84%。销售额排名前十的企业外资有4家,内资有6家。

品种竞争格局方面,2023年最畅销产品为沙库巴曲缬沙坦钠片,医院端销售额达32.27亿元,份额占28.57%。其次为厄贝沙坦氢氯噻嗪片,销售额约16.41亿元,份额约14.53%。排名前十的品种年销售额均超过4亿元。

3. 沙库巴曲缬沙坦钠片市场分析

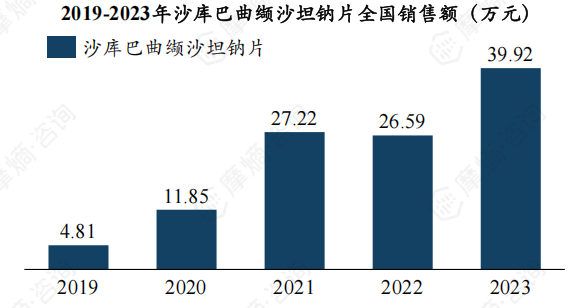

沙库巴曲缬沙坦钠片为诺华独家品种,于2015年获得美国FDA批准,并于2017年在中国上市,商品名为诺欣妥。近五年,诺欣妥在我国市场销售额呈现爆发式增长,从2019年4.81亿元显著增长至2023年39.92亿元。

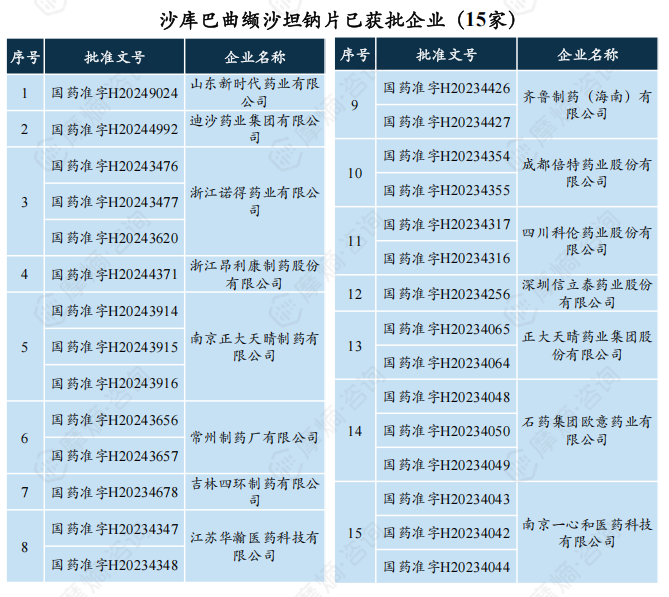

该产品吸引多家本土药企争相布局,2023年8月至2024年,国内相继有15家企业获得仿制药生产批文,目前暂未实现商业化,诺欣妥专利到期日为2026年11月,预计未来沙库巴曲缬沙坦钠片市场竞争将逐渐加剧。

4. 厄贝沙坦氢氯噻嗪片市场分析

厄贝沙坦氢氯噻嗪片原研企业为赛诺菲,1997年经美国FDA批准上市,2003年获准进口中国,商品名为安博诺。

该品种于2018年纳入首批集采,销售额从2019年31.81亿元降至2020年22.11亿元,同比下滑30.49%。近两年销售额逐渐稳定,维持在24亿元左右。

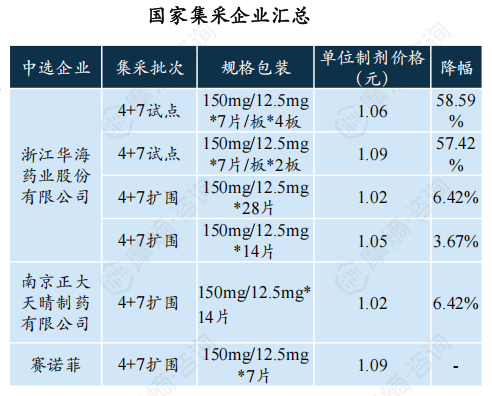

集采中选企业包括浙江华海药业、南京正大天晴以及原研企业赛诺菲三家,价格最高降幅达58.59%,最低中选单价为1.02元/片。

四、抗高血压药物市场趋势

1. 未来新作用机制、新靶点降压药将逐渐涌入市场

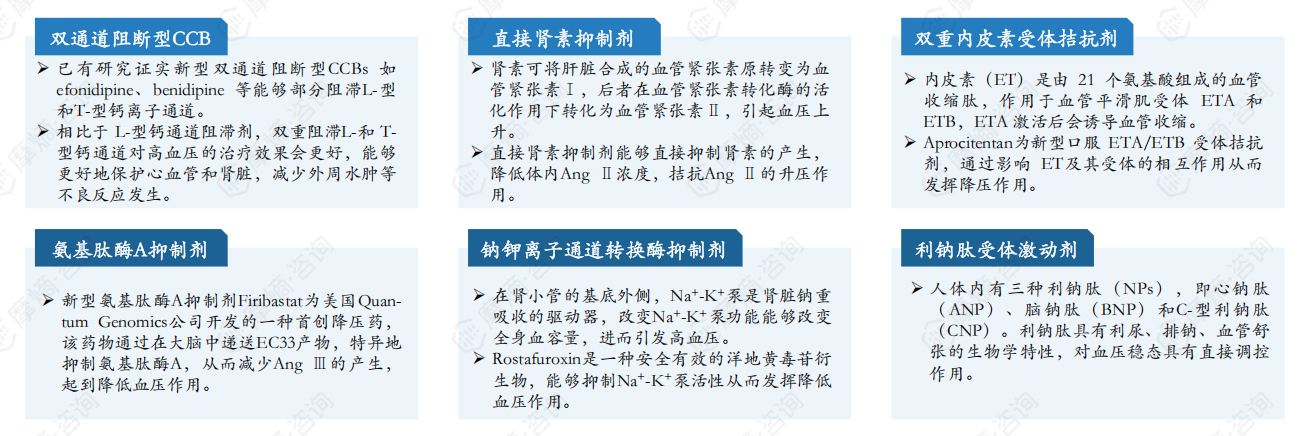

目前,高血压新药研发主要聚焦在新作用机制、新靶点方面,具体药物类型包括:双通道阻断型CCB、直接肾素抑制剂、ETA/ETB双重内皮素受体拮抗剂、氨基肽酶A抑制剂、钠钾离子通道转换酶抑制剂、利钠肽受体激动剂等。未来,这些新药将逐渐涌入市场,有望凭借创新机制、优异疗效、更小副作用等诸多优势脱颖而出。

2. 全球多款新机制降压药获批上市/临床,明星药物Aprocitentan值得关注

目前全球有多款新机制降压药获批上市或进入临床阶段,其中值得关注的有:

(1)Aprocitentan,由Idorsia开发的一种双重内皮素A/B受体(ETA/ETB)拮抗剂,通过阻断内皮素扩张血管、抑制交感活性和减少醛固酮释放三重机制降低血压,是高血压领域近40年首款具有新机制的降压药,已在美国获批上市;

(2)Baxdrostat,阿斯利康在研小分子降压药,通过抑制醛固酮合成酶来减少醛固酮的合成,有望成为难治性高血压有效药物,截至2024年11月,其全球最高研发阶段已进展至临床Ⅲ期。

数据来源:摩熵医药全球药物研发数据库

以上内容均来自摩熵咨询{利尿剂市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论