一、JAK抑制剂作用机制及上市药物

1. JAK-STAT通路在免疫调节中发挥重要作用

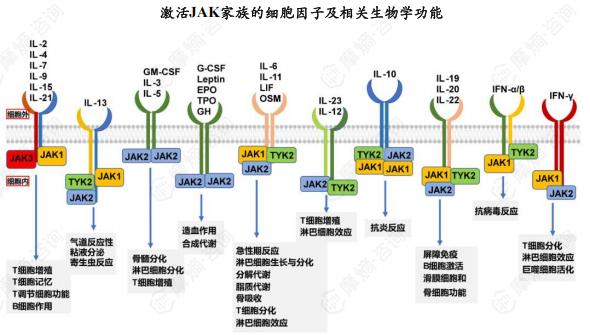

白细胞介素、干扰素、红细胞生成素、促血小板生成素、巨噬细胞集落刺激因子以及胸腺基质淋巴细胞生成素在内的多种细胞因子与相应受体结合后启动JAK-STAT通路。上述细胞因子及信号通路在人体固有免疫和适应性免疫过程中发挥着重要作用,如:免疫细胞的分化与成熟、体液免疫调节、免疫屏障功能调节、参与造血及调节髓样细胞分化等;但当信号水平失衡,则往往造成特定免疫细胞的过度分化、增殖乃至凋亡抵抗,释放过高水平的细胞因子并造成不同部位的炎性反应,进而表现为临床上多种自身免疫介导的炎症性疾病,包括血液肿瘤、风湿免疫疾病、皮肤及胃肠疾病。因此,抑制或阻断JAK-STAT信号通路成为目前靶向治疗免疫介导炎症性疾病的重要方向。

2. 二代JAK抑制剂降低了一代的毒副作用

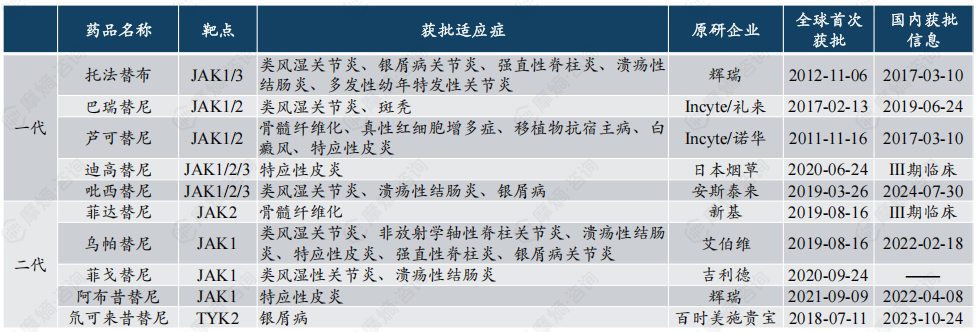

不同代的JAK抑制剂之间的差异主要体现在对体内的信号通路的选择性强弱,第一代JAK抑制剂以泛JAK为特点,针对多个JAK亚型,能治疗的疾病种类更多,但由于靶点选择性较差,靶点选择性较差,除了对疾病有作用外,对正常部位也会有影响,导致许多患者产生较大的副作用,如心血管、肿瘤、血栓和死亡的风险,因此FDA对第一代JAK抑制剂都给了黑框警告。

第二代JAK抑制剂选择性抑制JAK家族成员,降低了JAK抑制剂的毒副作用。由于JAK1比其他3各亚型功能覆盖更广,也成为研究最多靶点。

3. JAK抑制剂指南推荐

《2024中国类风湿关节炎诊疗指南》

JAK抑制剂是一类靶向JAK-STAT信号通路的合成抗风湿药物,属靶向合成抗风湿药物。目前我国已上市的药物包括托法替布、巴瑞替尼、乌帕替尼。目前有研究证据表明,JAK抑制剂对类风湿关节炎具有较好的疗效和安全性 ,但需注意此类药物可能增加心血管不良事件、肿瘤及发生静脉血栓的风险 。

《中国克罗恩病诊治指南(2023 年·广州)》

选择性JAK 抑制剂可用于抗TNF 治疗失败的中重度活动期克罗恩病患者的诱导缓解。

《中国溃疡性结肠炎诊治指南(2023年·西安)》

生物制剂无效的中重度活动性溃疡性结肠炎患者可考虑JAK抑制剂诱导缓解。

《中国特应性皮炎诊疗指南(2020版)》

JAK抑制剂可以阻断多种参与免疫应答和炎症因子信号传递。口服和局部外用JAK抑制剂均显示了良好的疗效。

乌帕替尼为选择性JAK1抑制剂,对成人中重度特应性皮炎也显示出较好疗效。

巴瑞替尼4mg/d加外用糖皮质激素16周治疗成人中重度特应性皮炎,其EASI-75应答率为61%。

《中国关节病型银屑病诊疗共识(2020)》

在诊疗路径中将JAK抑制剂与TNF抑制剂和IL-17抑制剂并行置于MASID药物或DMARD药物后,是靶向治疗的一线选择。

《2019ACR/SAA建议:强直性脊柱炎和非放射学中轴型脊柱关节炎的治疗(更新版)》

对于已使用过非甾体抗炎药治疗但仍患有活动性强直性脊柱炎的成人患者,推荐使用托法替布进行治疗,托法替布一项Ⅱ期RCT研究显示,在12周内中轴疾病的临床和影像学结局均获益。

《2020 JSGE循证临床实践指南:炎症性肠病》

托法替布对难治性消化性溃疡是有效的,但要注意感染性疾病如带状疱疹和心血管事件的防范。

二、JAK抑制剂市场竞争格局分析

1. JAK抑制剂整体市场

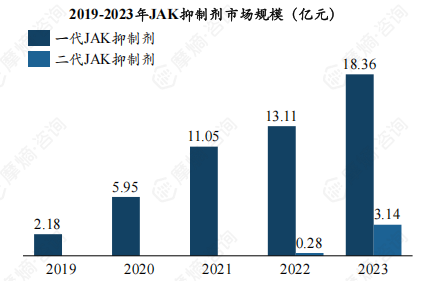

一代JAK抑制剂市场迅速提升,二代JAK抑制剂处于市场验证阶段。根据摩熵医药数据库的统计,中国JAK抑制剂市场规模较小,尚未完全挖掘,2023年销售总额为21.5亿元。

一代JAK抑制剂中芦可替尼、托法替布和巴瑞替尼成功商业化,三款产品2023年销售额合计18.36亿元,其中芦可替尼销售额占比最高,达到了39.98%。

二代JAK抑制剂在2022年之后相继上市,目前有乌帕替尼和阿布昔替尼两款成功商业化,二者的市场份额也相近,2023年销售额占比均在7%左右。

2. 芦可替尼:专利期邻近,成都苑东抢得首仿

芦可替尼是由Incyte研发的一款JAK1/2抑制剂,于2011年获批上市,是世界上首个JAK抑制剂。2009年诺华与Incyte达成合作协议,获得芦可替尼美国以外市场的商业化权力。目前芦可替尼已获批骨髓纤维化、真性红细胞增多症、移植物抗宿主病、白癜风、特应性皮炎等适应症。

芦可替尼在2017年进入中国市场,已被纳入乙类医保。根据摩熵数据,芦可替尼整体市场处于快速上升阶段,2019年销售额为0.88亿元,2023年就已达到8.6亿元,年复合增长率达到了76.95%。

随着专利到期的邻近,国内药企正在加紧研发,2024年11月,成都苑东成功过评,拿到首仿。其次南京正大天晴、重庆华森、昆山龙灯瑞迪、江西科睿、南京正科、山东新时代、中美华东七家企业也正在申请上市阶段。

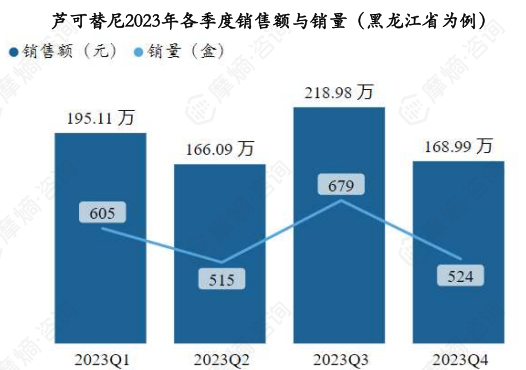

- 芦可替尼各级医院市场分析(以黑龙江省为例)

据摩熵医药药物流向数据显示,以黑龙江省为例,芦可替尼2023年各季度销售量和销售额如下图:

芦可替尼2023年销售额TOP3医院(黑龙江省为例)分别为大庆油田总医院、哈尔滨市第一医院、鹤岗市人民医院。

据摩熵医药药物流向数据显示,以黑龙江省为例,芦可替尼2023年销售市场分布在二、三级医院,三级医院为主要销售市场,其中二季度三级医院销售额占比为全年最高,达到74.17%。

3. 托法替布:普片与缓释片均已进入集采,市场有望进一步扩大

托法替布是由辉瑞研发,2012年被FDA批准用于类风湿关节炎,随后银屑病关节炎、强直性脊柱炎、溃疡性结肠炎、多发性幼年特发性关节炎等适应症也相继获批。

2020年枸橼酸托法替布片被纳入第三批集采,湖南科伦制药、先声东元制药、正大天晴、齐鲁制药四家企业中选。集采之后枸橼酸托法替布片快速放量,市场规模也实现了快速增长,销售额由2019年1.18亿元增长到2023年5.25亿元。

枸橼酸托法替布缓释片是普通片的迭代剂型,每日仅需口服一次,已被纳入第十批集采名单,石药欧意、康弘药业、齐鲁制药和科伦药业四家企业中选,2023年枸橼酸托法替布缓释片销售额0.28亿元,此次集采之后,市场规模预计也将实现快速提升。

4. 巴瑞替尼:医保放量显著,2023年销售额达4.22亿元

巴瑞替尼是由Incyte研发,2009年与礼来达成共同开发和商业化合作,2017年首次在欧盟上市,目前已获批类风湿关节炎、斑秃等适应症。

巴瑞替尼是2019年进入中国市场,并在2020年成功纳入医保,进入医保后巴瑞替尼销售增量显著,销售额由2019年的0.12亿元增长到2023年4.22亿元,年复合增长率达141.9%。2023年10月南京力博维的巴瑞替尼仿制药获批上市,成为首仿。另外江苏万邦、南京海纳、杭州民生、安徽泰恩康和杭州朱养心也已进入申请上市阶段。

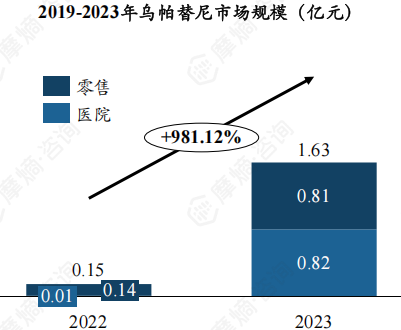

5. 乌帕替尼:化合物专利受到国内药企的无效挑战,原研将提前面对仿制药竞争

乌帕替尼是由艾伯维研发,2019年获FDA批准上市,治疗类风湿性关节炎。2022年在中国获批上市,目前已获批类风湿关节炎、非放射学轴性脊柱关节炎、溃疡性结肠炎、特应性皮炎、强直性脊柱炎、银屑病关节炎等适应症。

2022年乌帕替尼被纳入医保,目前处于放量阶段,2023年销售额为1.63亿元。原本乌帕替尼核心化合物专利权预计于2030年12月到期,但2023年8月国家知识产权局对于涉及乌帕替尼的核心化合物专利做出专利权全部无效或部分无效的决定。国内已有天地恒一、四川国为、杨凌科森、江苏华阳、山东齐都、重庆华邦六家企业对乌帕替尼进行仿制,且都处于申请上市阶段,艾伯维在中国的市场将提前面对仿制药的竞争。

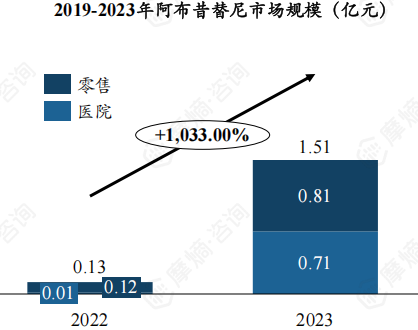

6. 阿布昔替尼:有望打破度普利尤单抗在特应性皮炎一家独大局面

阿布昔替尼是由辉瑞研发,是一款高选择的JAK1抑制剂,于2021年9月在英国率先上市,2022年又于美国上市,是辉瑞的第二款JAK抑制剂。

阿布昔替尼于2022年4月在中国获批,被用于中重度特应性皮炎患者。产品上市之初价格为225元/片(规格为100mg),2023年年初进入国家医保,价格调整为78元/片。

头对头临床试验表明阿布昔替尼相比度普利尤单抗具有一定的临床优势,表现为对患者头颈部、躯干、上下肢的皮损清除疗效优于度普利尤单抗,且起效显著快于度普利尤单抗。目前,阿布昔替尼处于快速放量阶段,销售额由2022年0.13亿元增长至2023年1.51的亿元。作为辉瑞力推的重磅创新药物,未来有望打破特应性皮炎药物市场上度普利尤单抗一家独大的局面。

三、靶向免疫抑制药物市场趋势分析

1. 医保为自身免疫靶向新药放量提供机遇

价格是带动自免药物放量的重要重要因素。各个产品纳入医保后放量迅速提升,而未进入医保的药物难以放量,如银屑病的司库奇尤单抗和古塞奇尤单抗形成鲜明对比。同一适应症低价药更受欢迎,如银屑病治疗上诺华的的司库奇尤单抗上市价格仅为3000元/支,相比疗效类似的依奇珠单抗的6300元/支销售更好。

我国自免疾病患者人数众多,但大部分在基层,以银屑病为例,《2022银屑病基层治疗指南》指出我国700万银屑病患者75%首诊在基层,而基层患者难以负担高昂的药品价格,因此医保为自身免疫靶向药物放量提供了机遇。

2. 新药物:全球Ⅲ期及以上JAK抑制剂有17款,多为二代选择性JAK抑制剂

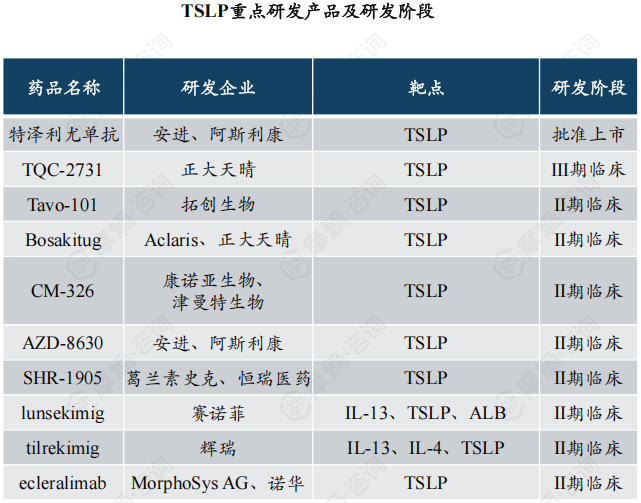

3. 新靶点:TSLP成药性得到验证,正大天晴TQC-2731已进入Ⅲ期临床

胸腺基质淋巴生成素(TSLP)最初是从小鼠胸腺基质细胞系中分离出来,是一种与IL-7互为远距离旁系同源的,归属于短链α螺旋束Ⅰ型IL-2家族的多效细胞因子。TSLP与多种过敏性疾病,如特应性皮炎、支气管哮喘、嗜酸性粒细胞食管炎有关。Nature Reviews等文献数据显示,TSLP还与慢性炎症性疾病(如慢性阻塞性肺病和乳糜泻)和自身免疫性疾病(如牛皮癣、类风湿性关节炎)有关。

TSLP靶点目前仅有安进和阿斯利康的特泽利尤单抗在欧盟和日本获批上市,用于治疗重度哮喘,其突破了治疗嗜酸性哮喘的局限,在广泛严重哮喘患者治疗中显示出突出的临床疗效。

本土TSLP药物中,正大天晴的TQC-2731哮喘适应症已经进入Ⅲ期临床,慢性阻塞性肺病、鼻窦炎、鼻息肉等适应症也进入Ⅱ期临床。

4. 新剂型:多款口服靶向药物正在路上

近年来,自身免疫抑制性疾病的靶向治疗领域取得了显著进展,生物制剂的应用尤为突出,成功帮助众多患者实现了疾病的完全或近乎完全缓解。然而生物制剂(注射)仍未能全面满足所有患者的需求,诸如注射恐惧、存储条件限制及携带不便等问题,对部分患者构成了不小的挑战。鉴于此,乌帕替尼片、氘可来昔替尼片等新型口服小分子靶向药物应运而生,为患者提供了新的治疗选择。此外,还有数款口服靶向药物正处于临床研发阶段。

TAK-279:是一种口服变构TYK2抑制剂,由Nimbus Ther-apeutics公司开发,于2022年被武田收购。Ⅱ期临床实验显示:在第12周时,TAK-279 15 mg组和30 mg组分别有53.3%和54.2%的患者达到ACR 20,而安慰剂组仅为29.2%。此外,TAK-279 30 mg组和15 mg组的银屑病面积和严重程度指数75缓解率也显著高于安慰剂组,分别为45.7%和28.3%,安慰剂组为15.4%,具有潜在临床应用价值。

Orismilast:是一种新型口服磷酸二酯酶-4(PDE4)抑制剂,对PDE4B和PDE4D亚型具有更强的选择性。2023年,Union Therapeutics公司报告了orismilast的Ⅱb期临床试验结果。该研究中未发现新的安全信号,证实了PDE4类药物具有良好的安全性。

SAR441566:是赛诺菲目前正在研究的一款口服TNF抑制剂,通过扭曲可溶性TNFα三聚体的构象,阻断TNFα与TNFR1的相互作用,但该产品不会影响与细胞膜结合的TNFα的信号传导,可以更好降低感染风险并提高疗效。根据国家药监局药品审评中心官网显示,赛诺菲SAR441566的Ⅱ期临床试验申请获批准,用于治疗中重度斑块型银屑病,以及中重度类风湿性关节炎。

5. 新治疗方式:CAR-T细胞疗法的不断发展,研究领域逐渐扩展至自身免疫性疾病

近年来,CAR-T细胞疗法在自身免疫性疾病治疗中展现了良好的应用前景,尤其是以CD19为靶点的疗法取得了显著进展。CD19作为B细胞特异性标志物,贯穿前B细胞至成熟B细胞的分化过程,成为B细胞耗竭疗法的关键靶点。为进一步提升疗效,部分研究探索了CD19/BCMA的双靶点策略,也展现出良好的应用潜力。

2021年MOUGIAKAKOS等首次使用CD19 CAR-T细胞疗法治疗1例20岁难治性SLE患者。该患者存在多系统受累,表现为活动性狼疮肾炎、皮疹、关节炎、心包炎和胸膜炎,既往大剂量激素、多种免疫抑制剂及生物制剂治疗无效。研究者在仅保留小剂量激素的情况下,予患者清淋治疗(氟达拉滨+环磷酰胺)后回输自体来源CAR-T细胞。该患者在接受治疗第44天实现临床及血清学的完全缓解,SLE疾病活动度(SLE disease activity index,SLEDAI)评分从16分降为0分。随访6个月内,患者逐渐停用激素,且无疾病复发迹象。这一成功的初步尝试为后续的临床研究奠定了基础。

2022年该团队进一步纳入5例中位年龄为22岁的难治性SLE患者,在CAR-T细胞回输后第3个月,所有患者的补体及抗双链DNA抗体滴度恢复正常,4例患者SLEDAI评分降至0分,1例患者为2分,在长达17个月的随访中均未出现复发,实现了无药缓解,治疗过程中仅观察到1级CRS事件。为进一步评估其远期疗效及安全性,2024年该团队报道了15例严重自身免疫性疾病患者接受CD19 CAR-T细胞治疗的研究结果,其中包括8例SLE。该研究显示,经过CAR-T细胞治疗后,所有患者在6个月后达到SLE低疾病活动状态,SLEDAI评分为0分,随访至29个月时仍保持无药缓解状态;在安全性方面,6个月的随访过程中仅观察到轻度的上呼吸道感染症状。上述临床研究证实了CAR-T细胞疗法在成人SLE治疗中的有效性、持久性及较好的耐受性。

尽管CAR-T细胞疗法在部分难治性患者中显示出长期无药物缓解的疗效,但仍在生产难度、安全性、持久性等方面存在挑战。未来研究方向将集中于提高治疗的个性化,以期更好地管理疾病复发并减少不良反应。

以上内容均来自摩熵咨询{自免药物(JAK抑制剂篇)市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论