导语

350亿元市场、外资称霸、仿制药逆袭——中国口服降糖药市场的竞争比想象中更激烈。SGLT2i与DPP-4i两类新药合计占据近四成份额,阿斯利康凭借达格列净片以21%的市场份额稳坐头把交椅,默沙东、拜耳等外资巨头紧随其后。然而,集采如同一场风暴,第十批集采平均降幅88%,西格列汀等原研药遭遇仿制药围攻,二甲双胍零售端却以34亿元销售额逆势翻盘。市场分化加剧,医院端外资垄断,零售端本土药企突围;长效化、复方制剂成未来增长引擎。这场角逐中,谁将笑到最后?

本篇文章依托摩熵咨询《口服降糖药市场专题研究报告》,旨在为读者全面介绍口服降糖药物的市场格局和市场趋势,并深入剖析头部企业的带头作用,助力读者对降糖药形成更为系统和深入的理解。

一、口服降糖药市场概览

1. 我国口服降糖药市场规模

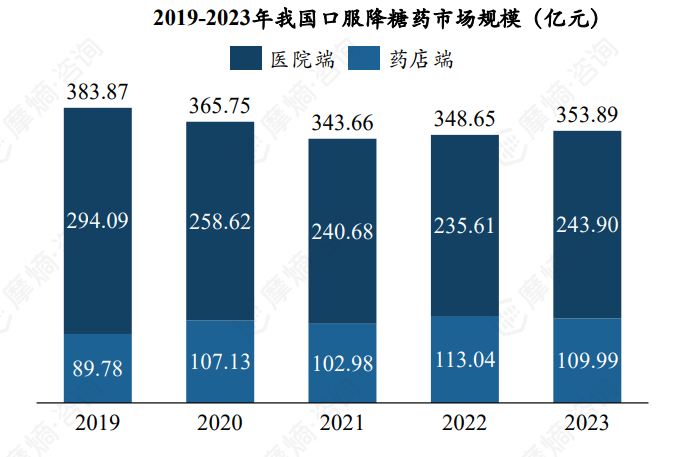

根据摩熵医药数据库的销售数据库统计显示,我国口服降糖药市场规模约350亿元,SGLT2i、DPP-4i两类药物合计占据近四成市场,近五年我国口服降糖药市场规模整体保持平稳,2019-2021年稍有下滑,2023年回升至353.89亿元。销售渠道方面,受集采影响,口服降糖药医院端销售额下滑明显,而药店端销售额呈波动上升趋势,2023年医院端销售额约243.90亿元,占比约69%,药店端销售额约109.99亿元,占比约31%。

图片来源:摩熵咨询《口服降糖药市场专题研究报告》

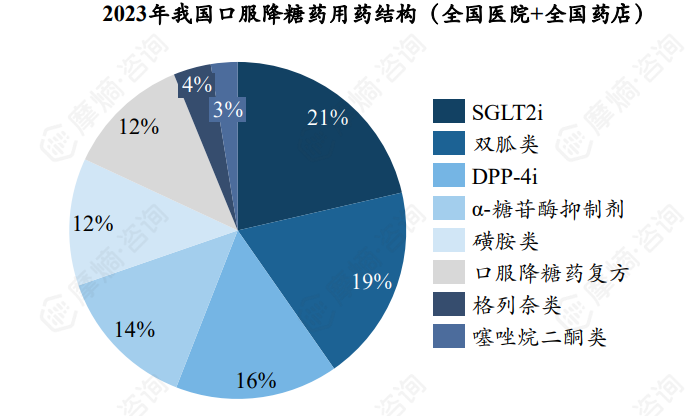

七大类口服降糖药中,SGLT2i 为份额最大的一类,2023年份额约21%,其次为双胍类19%,DPP-4i类16%,两类新型降糖药 SGLT2i+DPP-4i 合计占据近四成市场,临床地位提升明显。

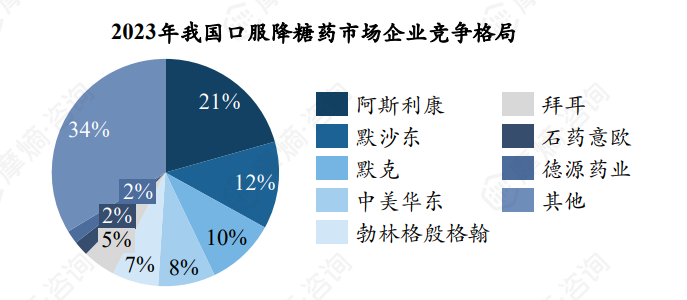

2. 我国口服降糖药市场仍由外资企业主导,阿斯利康份额领先

以近五年累计销售额进行排序,销售额为100亿元以上的第一梯队有四家,分别为阿斯利康、中美华东、默沙东、拜耳;销售额为50-100亿元的第二梯队企业有默克、BMS、勃林格殷格翰、施维雅四家,销售强劲的企业多为外资。

2023年,阿斯利康市场份额领先,约21%,其次为默沙东12%,默克10%。

图片来源:摩熵咨询《口服降糖药市场专题研究报告》

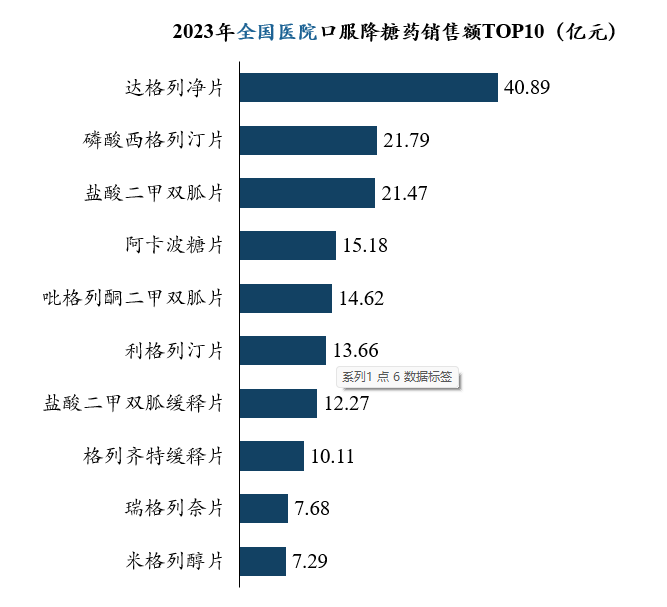

3. 达格列净片位列销售排行榜首,二甲双胍零售终端销售强劲

根据摩熵医药数据库统计显示,2023年全国医院口服降糖药销售额TOP10中,有8款药物销售额超过10亿元。

达格列净片位列第一,其中医院端40.89亿元,药店端19.53亿元。达格列净片是SGLT-2抑制剂,可用作单药治疗或联合治疗控制血糖。

2023年全国药店口服降糖药销售额TOP10中,有5款药物销售额超过5亿元。

二甲双胍单方/复方制剂表现突出,四款产品合计销售额约34亿元。二甲双胍是治疗2型糖尿病的一线药物,临床应用已超过60年。

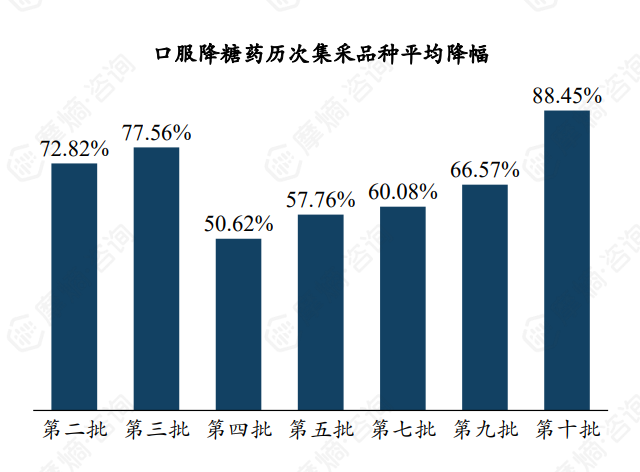

4. 集采全面覆盖七大类口服降糖药品种,第十批集采平均降幅高达88%

从第二批国家集采开始,各类口服降糖药陆续被纳入集采,纳入品种数量分别为第二批2个、第三批2个、第四批5个、第五批3个、第七批2个、第九批1个、第十批3个。

根据摩熵医药数据库统计显示,2024年12月第十批国家集采共纳入利格列汀、西格列汀、西格列汀二甲双胍三个品种,平均降幅高达88.45%。磷酸西格列汀片为DPP-4抑制剂,原研企业为默沙东,仿制药企业共35家,集采竞争格局为“35+1”,最终有9家企业中选。

二、口服降糖药市场趋势分析

1. 长效化、新机制口服降糖药未来将持续抢占市场

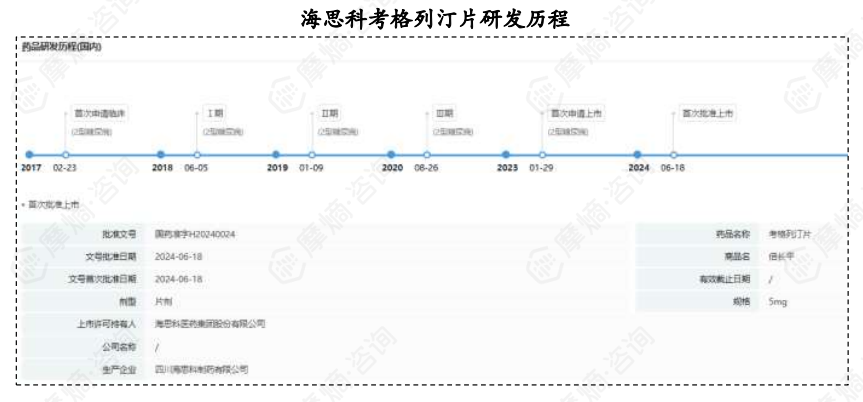

近年来SGLT2抑制剂、DPP-4抑制剂等新型降糖药在糖尿病治疗领域展现出显著的优势。未来,DPP-4抑制剂的研发方向将聚焦长效化以及更高的靶向性,例如,海思科旗下DPP-4i双周制剂考格列汀于2024年6月获NMPA批准上市,用于Ⅱ型糖尿病的治疗,这款产品是我国首个双周制剂降糖药物。

新机制降糖药也将持续涌入市场,例如:

(1)葡萄糖激酶激活剂(GKA),葡萄糖激酶在人体血糖调节通路中发挥重要作用,GKA可通过激活葡萄糖激酶改善糖尿病患者的血糖稳态;

(2)过氧化物酶体增殖激活受体(PPAR)泛激动剂,具有降低血糖、调节血脂的作用。

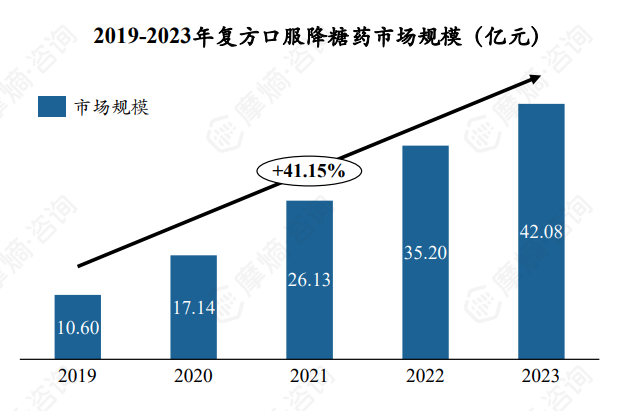

2. 复方降糖药市场高速增长,未来将成为糖尿病领域主流用药

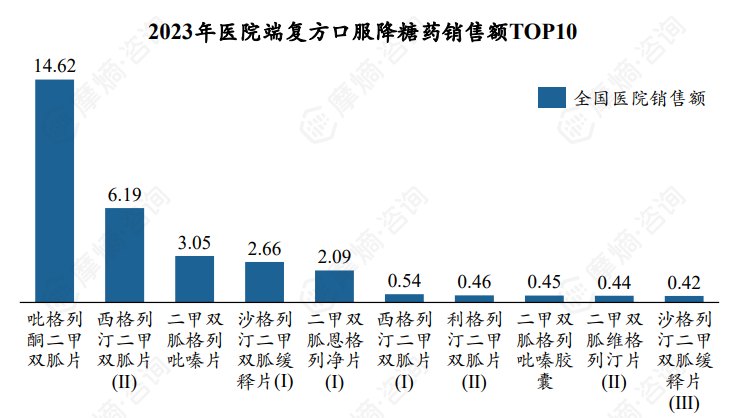

由不同作用机制联合组成的复方降糖药市场近年来呈现高速增长态势,根据摩熵医药数据库统计显示,2019-2023年复合增长率约41.15%,吡格列酮二甲双胍片等品种表现优异,2023年医院端销售额约14.62亿元。

未来,复方降糖药市场将持续扩容,疗效确切、安全性佳的复方降糖药品种将成为糖尿病治疗领域的主流用药,复方制剂也将成为国内药企布局的新焦点。

结语

口服降糖药市场在集采与创新的拉锯中迎来分水岭。外资企业虽仍主导医院市场,但仿制药的低价冲击与零售端的本土化优势正在打破垄断。未来,长效DPP-4i、复方制剂及葡萄糖激酶激活剂等新机制药物将成竞争焦点,药企需在研发速度与成本控制中寻找平衡。对行业而言,这是挑战更是机遇;对患者而言,更优质、更可及的治疗方案已不再遥远。市场的下一次洗牌,或许就在明天。

拓展阅读:

1. 2024年糖尿病用药新趋势:从促泌到排糖,作用机制揭秘!SGLT2i为首选降糖药物

2. 2024年七大类降糖药解析:SGLT2i为何成指南首选?

以上内容均来自摩熵咨询{口服降糖药市场研究专题报告(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论