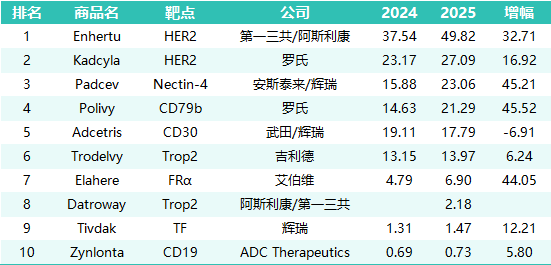

第一三共手里还有别的牌。他们一共布局了7款ADC,6款都用的DXd平台。另一款TROP2靶点的Datroway是2024年底才批的,2025年就快速上量,环比增长50%,销售预期也被调高了。

第二名Kadcyla卖了27.09亿美元,增长了16.92%。这是罗氏的产品,第二代ADC的代表。虽然增速不如Enhertu,但在乳腺癌辅助治疗这块市场还算稳。

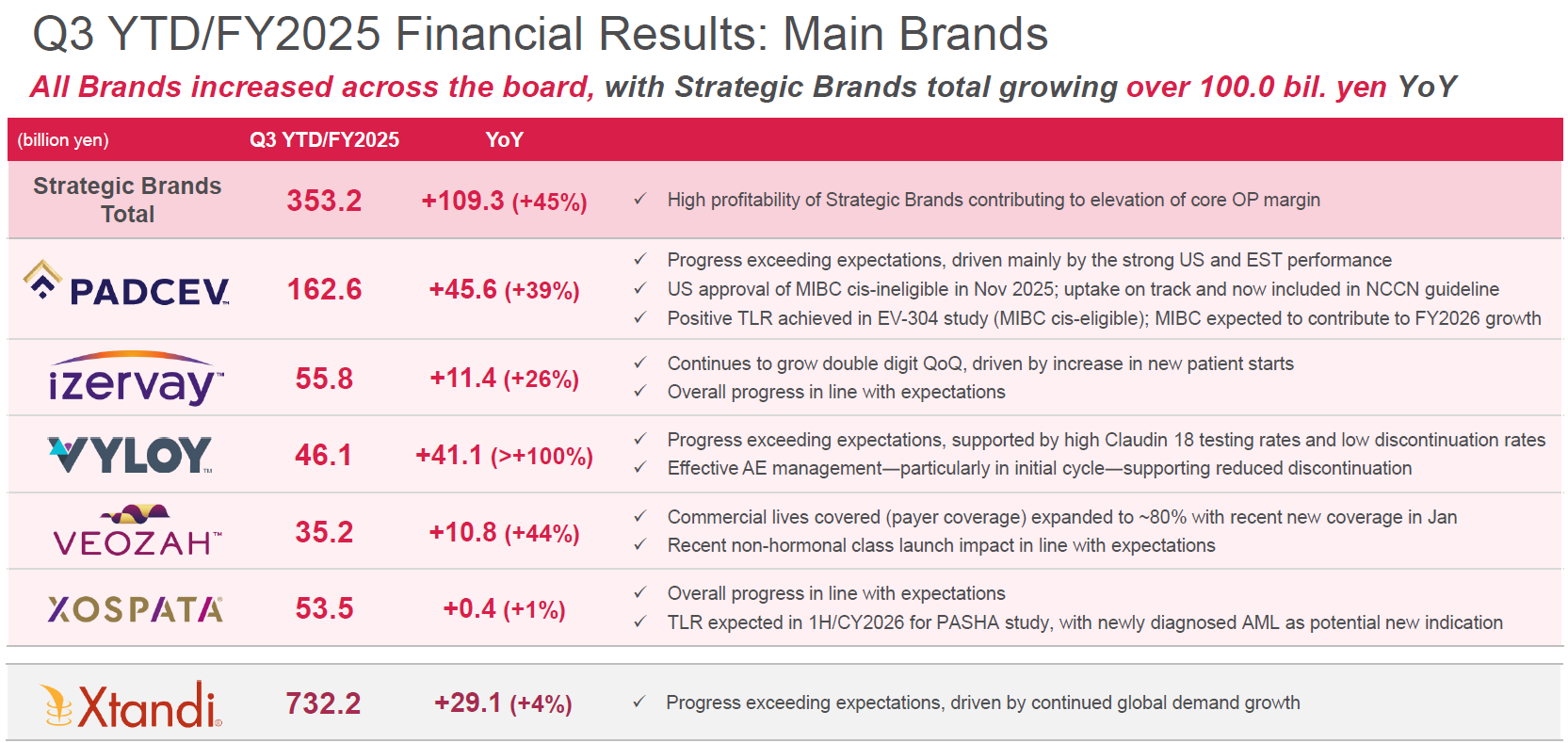

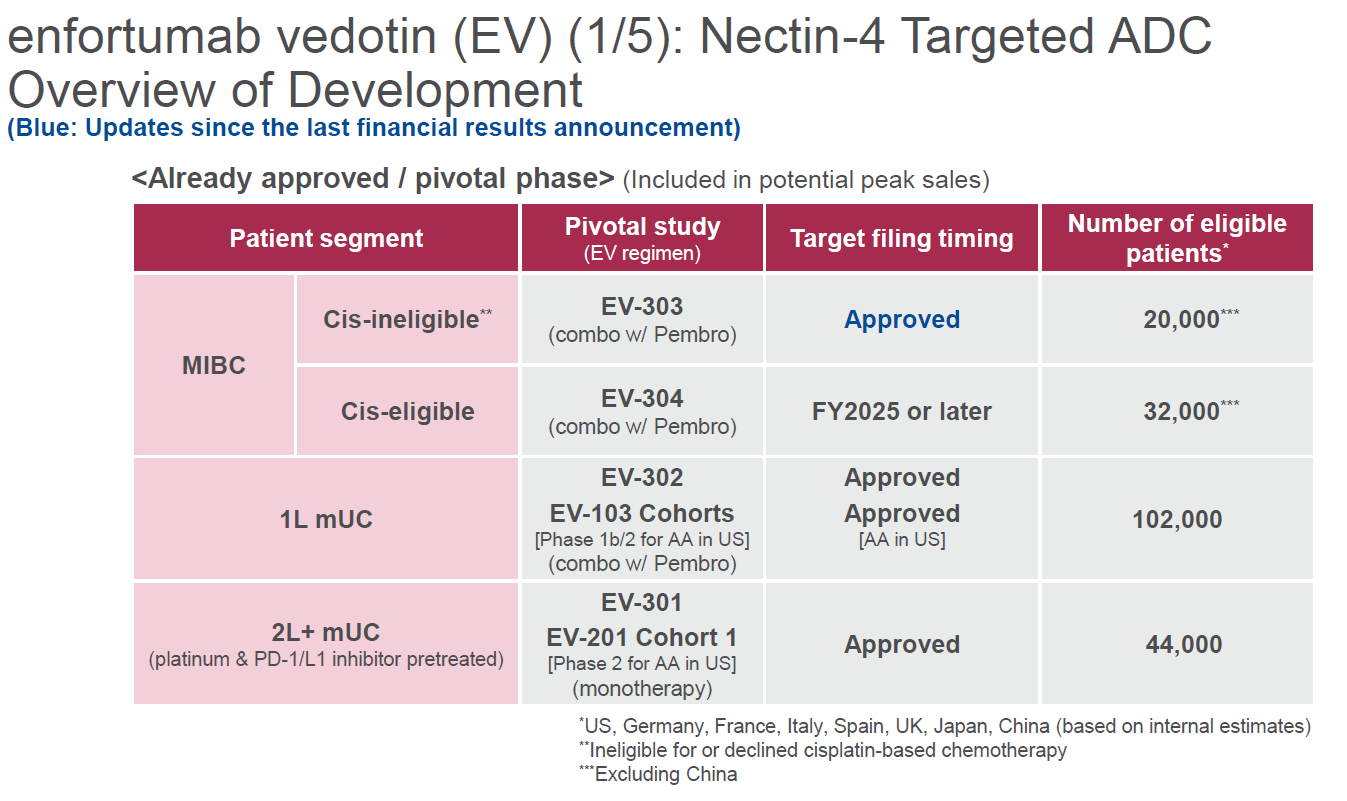

第三名Padcev在欧美大卖,增长超预期。这是安斯泰来和辉瑞合作的产品,靶向Nectin-4,主要做尿路上皮癌。2025年11月,FDA批了一个新适应症,让Padcev和Keytruda联合用在肌层浸润性膀胱癌的围手术期治疗上,针对那些不能耐受顺铂的患者。这是第一个获批的ADC加PD-1抑制剂的组合。

EV-303试验的数据很漂亮,联合治疗组能把疾病复发、进展或者死亡的风险降低60%,死亡风险降低50%。这个适应症直接改变了临床实践,也给Padcev明年的增长打下了基础。

第四名Polivy销售额21.29亿美元,增长45.52%,是整个榜单里涨得最快的。

这也是罗氏的产品,靶向CD79b,主要做弥漫大B细胞淋巴瘤。在一线治疗里,它的患者份额已经到36%了,基本上成了淋巴瘤治疗的核心药物。

罗氏现在有两款ADC产品,Kadcyla和Polivy,加起来差不多50亿美元,,稳居第二梯队。但是Kadcyla面对Enhertu的挤压,压力不小。

榜单里有个不太好的信号,Adcetris的销售额在往下掉。

这款靶向CD30的ADC,2024年卖了19.11亿美元,2025年降到17.79亿美元,跌了6.91%,是整个榜单里唯一负增长的。Adcetris是武田和辉瑞合作的,辉瑞收购Seagen之后,对管线做了一些调整,把好几个Seagen的后续项目都砍了,包括一个Adcetris的升级版PF-08046045,主要是临床试验进展不太顺利。

Adcetris自己也面临不少竞争压力。辉瑞2025年三季报显示,这个产品在美国市场的销售额下滑了20%,主要还是竞争太激烈。

这其实说明一个问题,ADC赛道现在已经是存量竞争了,没有持续迭代能力的产品,迟早会被淘汰。

往后看,ADC赛道的竞争只会更激烈。

靶点创新、技术迭代、全球化布局,这三个维度哪个都不能少。HER2这个赛道现在人已经很多了,恒瑞的SHR-A1811在非小细胞肺癌里,客观缓解率74.5%,疾病控制率98.9%,数据看起来比Enhertu还漂亮。

查数据,找摩熵!图源:摩熵医药-全球药物研发数据库

TROP2这块,科伦博泰、吉利德、第一三共这几家估计要打硬仗。CDH17、B7-H3、HER3这些新靶点,华东医药、维立志博、先声药业、宜联生物也都在布局。

第一三共和阿斯利康绑定得很紧,罗氏靠两款产品防守。2025年这份榜单记录的是过去一年市场竞争的结果,但更重要的是它预示着未来的方向——技术护城河深不深、适应症布局够不够广、全球化能力强不强,这三点可能就决定了谁能在这场"ADC战争"里活下来。

参考来源:

[1] 企业财报/官方披露

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 科伦博泰TROP2 ADC芦康沙妥珠单抗新适应症获批上市,跨国合作加速全球布局

2. 第一三共与默沙东联手:DS-6000a拟纳入突破性治疗!CDH6靶向ADC剑指难治肿瘤,多癌种布局加速

3. 恒瑞医药深度调研报告:创新药领航,ADC、慢病与出海引擎驱动新增长!

查数据,找摩熵!想要解锁更多药物销售情况吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论