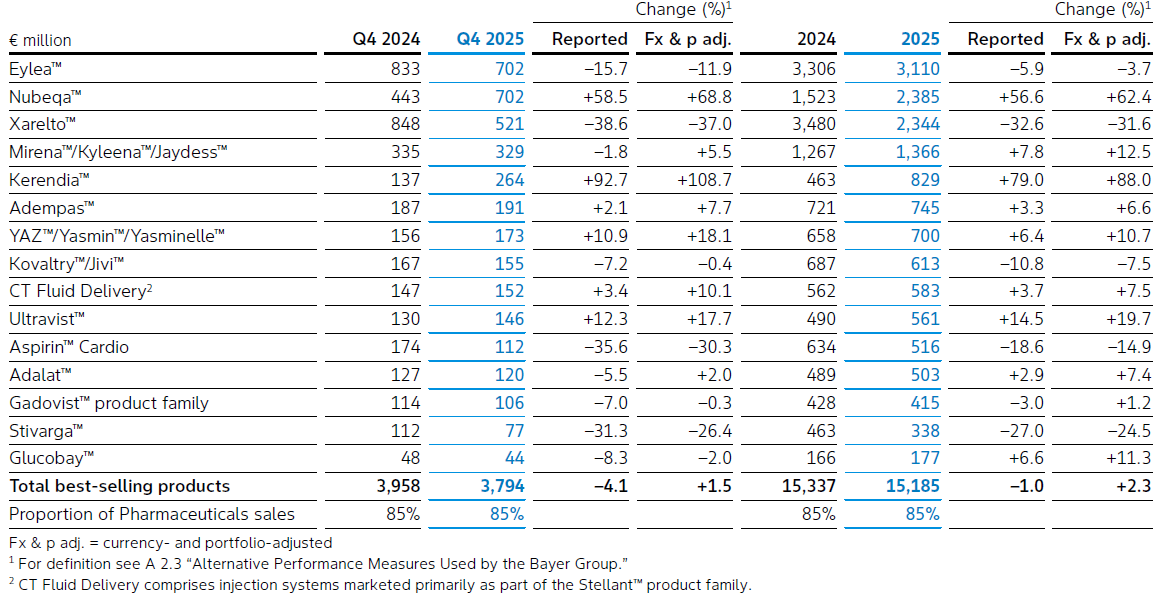

数据印证了这一结构性变化:新一代雄激素受体抑制剂 诺倍戈 在前列腺癌领域持续放量,全年销售额达23.85亿欧元,同比劲增62.4%;肾病与心血管领域的黑马 可申达(Kerendia)更是跑出88%的惊人增速,销售额站上8.29亿欧元。叠加 曼月乐 系列在北美市场12.5%的稳健增长,三大新品合力撑起了拜耳制药的新脊梁。即便是面临专利悬崖压力的眼科王牌 艾力雅(Eylea),其迭代产品 Eylea 8mg 也贡献了26%的销售额,展现出强大的生命周期延展力。一个多管线协同、风险分散的业务新格局,已清晰可见。

二、双轨并行:老药承压,新管线发力

剖开产品线的细部结构,拜耳当前的真实处境与潜在机遇便一目了然。财报中最鲜明的底色,正是这场“新旧动能切换”的渐进过程——老药退潮与新药破局同台上演。

一方面是“守”的压力。抗凝药 Xarelto(利伐沙班)销售额为23.44亿欧元(约26.57亿美元),同比下降32.6%,眼科支柱 Eylea(阿柏西普)销售额为31.10亿欧元(约35.25亿美元),同比下降5.9%,仿制药的冲击与价格下行压力肉眼可见。

另一方面则是“攻”的锋芒。诺倍戈 与 可申达 的高速放量,证明了拜耳在新靶点、新适应症布局上的精准眼光。尤为值得一提的是,就连传统压力不小的眼科产品 艾力雅,以及影像诊断业务,也凭借产品优势和临床刚需,稳住了份额。不难看出,拜耳早已不是靠一只单品打天下的格局,多管线协同的雏形,已经清晰可见。

三、管线储备“多点开花”:押注未来增长极

如果只看营收和净利润,很容易误判这家巨头的真实状态。2025年真正值得重视的,是它成功把增长动力换了一轮。过去高度依赖抗凝药的时代正在落幕,肿瘤、肾心、女性健康、影像诊断多点开花,这种结构上的优化,远比单一季度的增速更有价值。中国市场的存在感也越来越强。可申达、诺倍戈 等新品快速落地放量,诊断产品持续渗透,在不少跨国药企纠结本土化策略时,拜耳已经把中国当成新药放量的核心战场之一。

在处方药管线布局上,拜耳成果颇丰:推出用于更年期症状的NK1/3拮抗剂 Lynkuet(elinzanetant),以及在欧洲、日本获批治疗转甲状腺素蛋白淀粉样变性心肌病的 Beyonttra(acoramidis);抗凝新药factor XIa抑制剂 asundexian 在二级中风预防的全球III期OCEANIC-STROKE研究中结果积极;Eylea 8mg 在中国、欧盟和日本获批新适应症或提交申请。细胞与基因治疗领域,拜耳率先同时推进帕金森病相关细胞和基因疗法。管线由“防御”转向“进攻”,为估值修复带来想象空间。

四、2026年展望:走出阴霾的关键变量

站在2026年的起点,拜耳的复苏之路仍需跨越“亏损”与“债务”两座大山。管理层短期内仍需直面约310亿欧元的净财务债务压力,去杠杆仍是首要任务。

但拉长周期看,转机已然显现。农业与医药双轮驱动的现金流模式,赋予了拜耳远超纯药企的抗风险韧性。新药放量期的红利正在累积,内部改革的成效也将逐步释放。2025年,更像是一场必要的“蓄力之年”。对于投资者而言,比起短期的盈亏起伏,更应紧盯三大核心变量:诺倍戈 与 可申达 能否维持高增长?自由现金流能否转正?净债务能否稳步下行?这些答案,才会决定拜耳下一个周期的高度。

2026年,拜耳预计销售额将在440亿至460亿欧元(约498.74亿至521.41亿美元)之间。

参考来源:

[1] 企业财报/官方披露

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 拜耳制药的2025年:专利悬崖、DSO变革与新增长引擎崛起,重塑生命科学巨头新局

2. 拜耳两款肝癌1类新药国内获批临床,GPC3靶向核药+抗体偶联开启精准治疗新纪元

3. 拜耳肺癌新药Sevabertinib获FDA批准,HER2突变nsq-NSCLC患者迎新希望

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论