在这个由《通胀削减法案》(IRA)的定价施压、以特朗普政府全面关税政策为代表的地缘政治博弈、以及人工智能与量子计算技术爆发所交织的复杂纪元中,传统生物制药巨头面临着严峻的生存与增长大考。然而,作为全球市值最高、管线最为多元化的医疗健康巨头,强生(Johnson & Johnson)展现出了教科书级别的跨周期管理能力。自2023年成功剥离消费者健康业务(Kenvue)并于近期推进骨科业务(DePuy Synthes)的分拆后,强生已彻底转型为一家高度聚焦于“创新制药(Innovative Medicine)”与“高增长医疗科技(MedTech)”的纯粹医疗健康巨头。

在过去的十二个月中,市场曾对强生即将面临的“专利悬崖”——尤其是占其制药收入近五分之一的核心重磅炸弹药物Stelara(乌司奴单抗)的专利到期——表现出极大的恐慌。然而,2026年第一季度的财务表现与管线突破彻底粉碎了这一悲观预期。强生不仅以远超预期的财务数据实现了专利悬崖的软着陆,更通过颠覆性的技术并购(如收购Halda Therapeutics)、精密的管线置换(如Tremfya与Icotyde的崛起)以及对宏观供应链的精湛博弈,重塑了其在全球医药价值链中的顶层逻辑。本报告将深入剖析强生创新制药在2026年的核心战略版图,揭示其如何通过技术创新、商业执行与地缘策略的协同,稳步迈向2026年超过1000亿美元的营收目标。

一、财务基本面重构:跨越悬崖的利润扩张与资本分配纪律

强生的财务数据已不再适用传统意义上“低Beta防御性收息股”的刻板印象。在剥离低利润率的消费者业务后,其整体运营利润率已显著扩张至30%以上,且顶线增长呈现出强劲的复苏与加速态势。

1.1 2026年第一季度全景财务透视

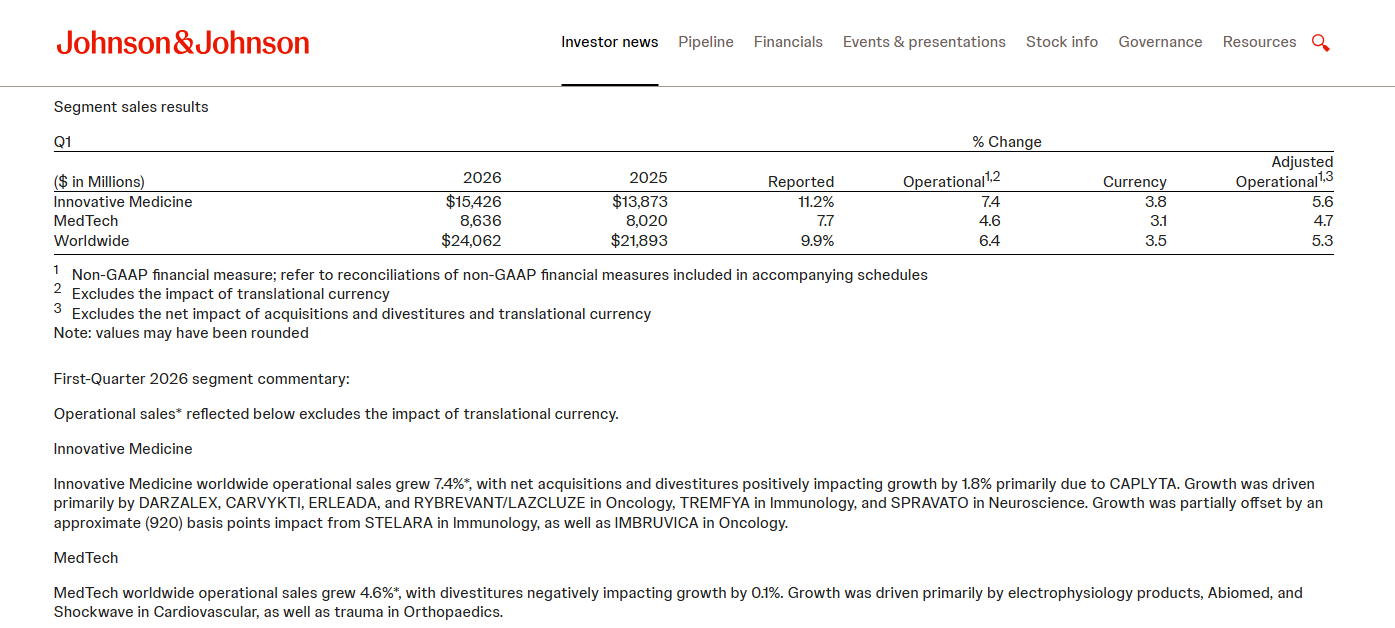

2026年4月14日盘前发布的强生第一季度财报,向华尔街传递了极度强烈的信心信号。这一季度不仅是对Stelara生物类似药冲击的第一次“真实压力测试”,更是强生新产品线增长弹性的全面检阅。

从上述数据中可以提取出数个深度的二阶认知。首先,Stelara销量的急剧衰退是真实存在的。受Amgen(Wezlana)、Teva、Sandoz等多家生物类似药在2025年密集上市的影响,2026年第一季度Stelara的全球销售额同比暴跌59.7%,仅录得6.56亿美元,标志着这一昔日百亿级大单品时代的落幕。然而,令人震撼的是,在承受如此巨大的单品营收黑洞的同时,创新制药部门整体依然实现了11.2%的报告增长与7.4%的运营增长。剔除Stelara因素后,强生的底层医药业务实际上实现了双位数的爆发式增长,这完全归功于其肿瘤学(Darzalex、Carvykti、Tecvayli)和免疫学后续管线(Tremfya等)的强势拉动。

其次,GAAP净利润虽然同比出现52.4%的急剧下滑(从109.99亿美元降至52.35亿美元),但这主要反映了上一年度同期特殊收益及剥离费用的高基数效应。在排除这些一次性项目后,调整后稀释每股收益(EPS)达到2.70美元,不仅击败了华尔街因担忧专利悬崖而下调的2.68美元预期,更向市场证明了其极强的盈利底盘。

基于强劲的第一季度表现,CEO Joaquin Duato果断上调了2026年的全年业绩指引。预计全年报告销售额将达到1003亿至1013亿美元(中值1008亿美元,历史性突破千亿大关),调整后EPS指引上调至11.45至11.65美元(中值11.55美元)。此外,董事会宣布将季度股息提高3.1%至1.34美元/股(年化5.36美元),这是强生连续第64年提高股息,进一步稳固了其在长期价值投资者心中“股息之王”的图腾地位。

1.2 研发效率的战略重置:与礼来和默沙东的资本博弈

在2025至2026年的制药行业资本周期中,企业间的研发(R&D)资源配置策略出现了巨大的分歧。通过对比强生(市值约5850亿美元)、礼来(市值约8850亿美元)与默沙东(市值约2850亿美元),可以清晰洞见强生的战略独特性。

礼来凭借GLP-1受体激动剂(Mounjaro和Zepbound)在减肥与心脏代谢领域的绝对统治力,其相关药物占公司总营收比例超过56%。为了维持这种极度集中的高增长预期,礼来在2025年大幅激增了21%的研发预算。

默沙东则高度依赖占其营收近46%的Keytruda,面对2028年即将到来的专利到期,其研发预算小幅缩减12%至157.9亿美元。

相比之下,强生展现出了极其冷酷的资本纪律。在2023年启动创新制药部门的战略优先级重估后,强生果断退出了包括成人RSV疫苗、肝炎及部分HIV项目在内的低投资回报率(ROIC)传染病领域,将资源极限聚焦于肿瘤学、免疫学和神经科学。这一战略瘦身使得强生在2025年的研发支出同比下降约15%至147亿美元。这种逆周期的削减不仅没有阻断创新,反而极大改善了商业化效率。强生的策略表明,在制药工业中,“更高的研发支出”并不必然等于“更好的管线产出”;通过AI介入的靶点筛选筛选和去中心化临床试验的降本增效,强生证明了高质量的资源聚合能够创造更高的边际效益。

二、免疫学帝国:无缝换挡与多肽口服革命

作为Stelara的发家之地,免疫学领域一度被视为强生防线最脆弱的环节。然而,在2026年,强生通过两款核心资产的交接,不仅完美防御了辉瑞、艾伯维等竞争对手的进攻,更将战线推进至全新的技术维度。

2.1 Tremfya的深度扩张与Icotyde的口服范式转移

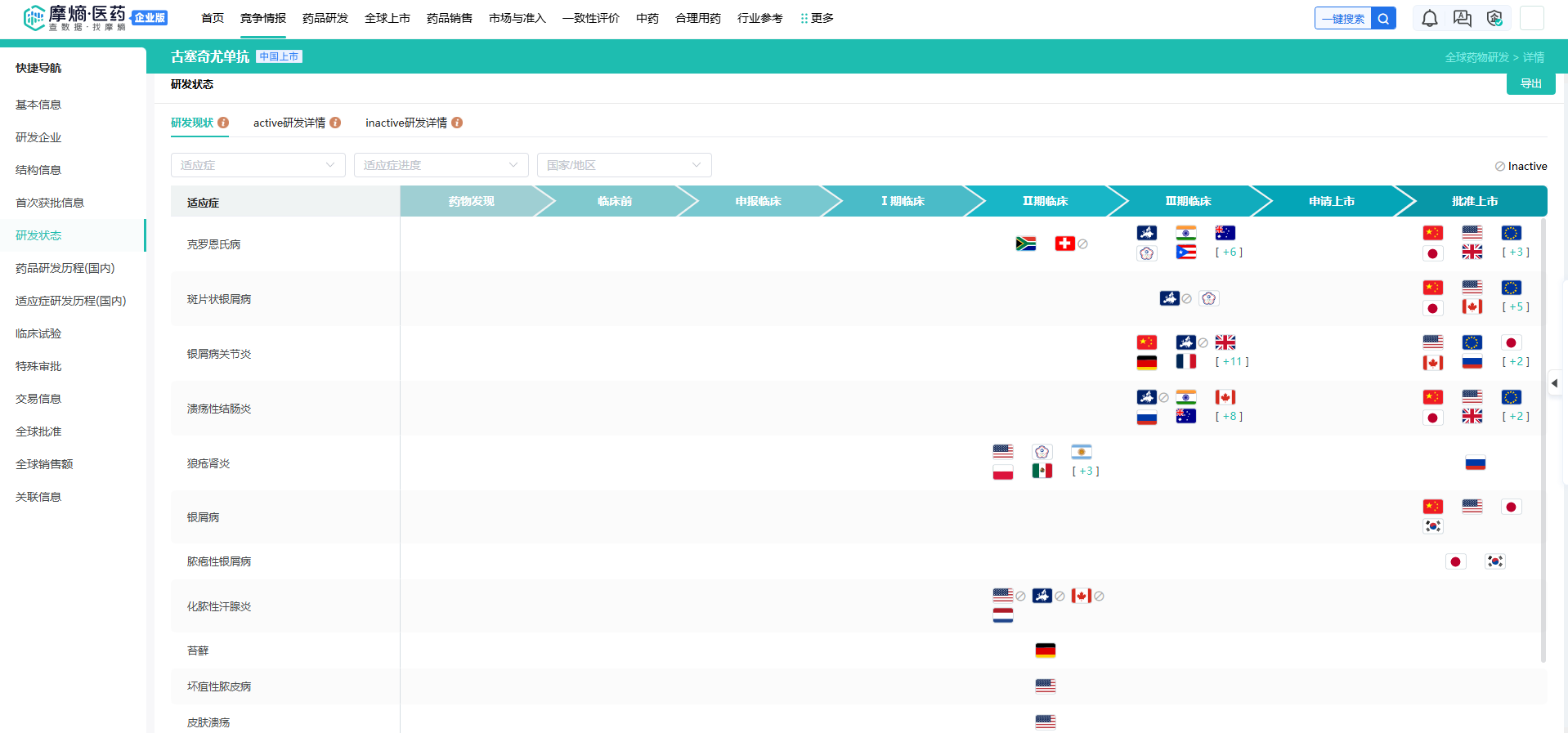

Tremfya(古塞奇尤单抗,IL-23抑制剂)是承接Stelara遗留市场的核心主力。在2025年,Tremfya的全球销售额激增40%,达到了惊人的51.5亿美元,并在2026年Q1持续贡献约16亿美元的营收。其增长动力不仅来源于斑块状银屑病,更关键的是其在溃疡性结肠炎(UC)和克罗恩病(CD)适应症上的连续获批。

Tremfya研发状态

查数据,找摩熵!图源:摩熵医药数据库

临床数据显示,Tremfya在克罗恩病的治疗中展现出优于Stelara的疗效,并且其专利保护期延伸至2031年,华尔街目前预期其峰值销售额将突破100亿美元。

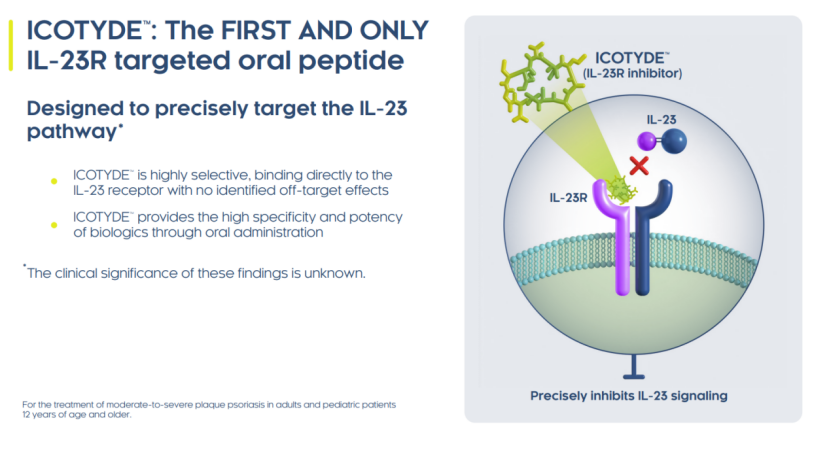

然而,真正引发行业地震的,是2026年3月18日获得FDA批准的新一代口服靶向肽 Icotyde(icotrokinra)。

长期以来,系统性治疗中重度银屑病的“黄金标准”一直是单克隆抗体生物制剂,但这需要患者定期接受皮下注射或静脉输注,依从性与便捷性较差。而传统的口服小分子药物(如Otezla)虽然方便,但其皮损清除率(PASI)往往无法与生物制剂匹敌。Icotyde的出现打破了这一僵局。基于ICONIC-ADVANCE和ICONIC-LEAD的长期研究数据表明,Icotyde作为全球首款也是目前唯一一款靶向特定通路(与Protagonist Therapeutics联合开发)的口服肽类药物,实现了可与顶级生物制剂相媲美的皮损清除率。CEO Joaquin Duato毫不掩饰地指出,Icotyde有极大潜力成为强生历史上“规模最大的产品之一”,它从根本上改写了免疫皮科的市场准入与患者用药习惯。

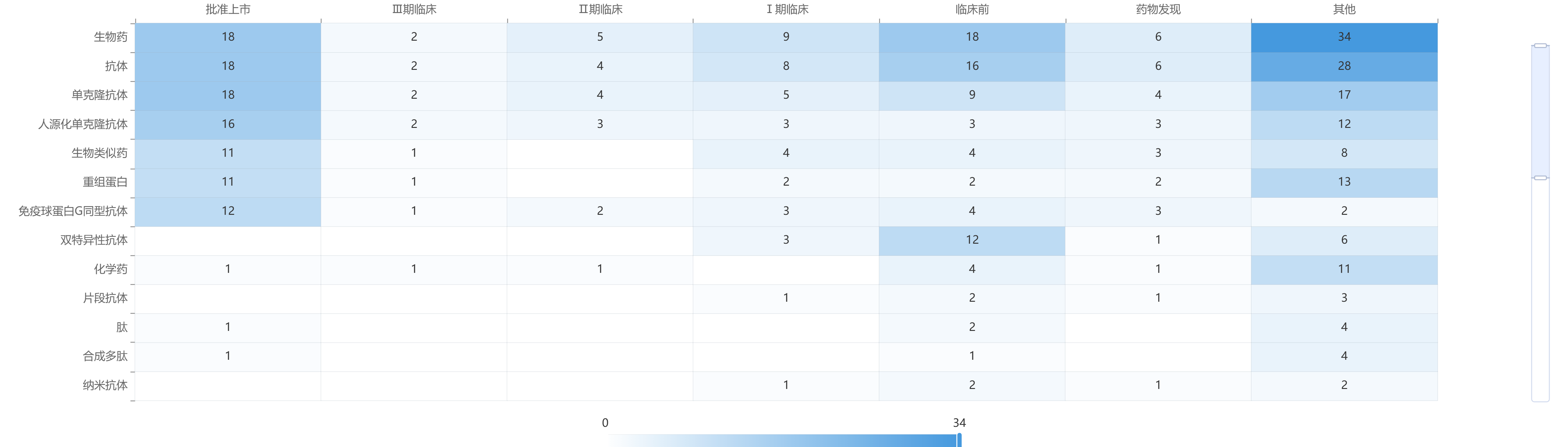

强生在免疫学领域的管线更替,实质上反映了靶点生命周期管理的行业趋势。根据摩熵医药数据库-靶点格局数据库截至2026年3月的数据提取分析,全球针对IL-23/IL-23R靶点的上市阶段药物已达数十款,单克隆抗体赛道(如Tremfya、Skyrizi等)的适应症开发已趋近饱和,同质化竞争显著。

靶向IL-23 的药物类型分析

查数据,找摩熵!图源:摩熵医药数据库

在这一背景下,研发资源正呈现出向口服小分子及多肽药物转移的显著趋势。强生推出的 Icotyde(icotrokinra)正是顺应了此项趋势。

2.2 Nipocalimab:在罕见病与自身免疫风暴中建立“管线型产品”

在自身抗体介导的疾病网络中,强生布局了另一种颠覆性的机制——FcRn(新生儿Fc受体)阻断剂Nipocalimab。自身免疫性疾病的根源往往在于体内致病性免疫球蛋白G(IgG)的过度活跃。Nipocalimab通过高亲和力结合并阻断FcRn,能够阻止IgG的回收,从而显著降低血液中有害的IgG浓度,且不影响其他关键的免疫功能。

进入2026年,Nipocalimab的临床进展呈现井喷态势。2026年3月3日,基于Phase 2b JASMINE试验的优异数据,Nipocalimab在治疗系统性红斑狼疮(SLE)方面获得了FDA快速通道指定。

查数据,找摩熵!图源:摩熵医药数据库

SLE是一种影响全球300至500万人的严重自身免疫疾病,不仅导致极度疲劳和不可逆转的器官衰竭(如终末期肾病),且现有治疗高度依赖皮质类固醇激素。JASMINE研究不仅证明了其在降低疾病活动度上的有效性,更展示了极大的“节约类固醇用量”的潜力。

此外,Nipocalimab此前已以商品名Imaavy获批用于治疗全身型重症肌无力(gMG),并囊括了包括温抗体型自身免疫性溶血性贫血(wAIHA)、胎儿和新生儿溶血病(HDFN)在内的多项FDA孤儿药与突破性疗法认定。这种单一分子跨越风湿学、罕见自身抗体疾病以及母胎医学(通过阻断胎盘IgG转运保护胎儿)的“一药多用”特性,构筑了极宽的商业护城河。

三、肿瘤学矩阵:全生命周期管理与“结合并杀死”的机制革命

如果说免疫学是强生的防御中枢,那么肿瘤学则是其最锋利的增长长矛。2026年第一季度,强生肿瘤学领域实现了17.8%的同比运营增长,这一成绩源于其在血液瘤领域的绝对统治力以及在实体瘤领域机制创新的全面突破。

3.1 多发性骨髓瘤(MM):构建无法穿透的防线

在多发性骨髓瘤领域,强生已经建立起涵盖从一线诱导到多重难治后线的全生命周期治疗矩阵,其他竞争对手几乎难以在该适应症中分一杯羹。

底座基石:Darzalex(达雷妥尤单抗)依然是MM治疗的黄金标准,2026年Q1单季销售额接近40亿美元。随着CEPHEUS试验在不适合移植的一线患者中取得成功,Darzalex的统治地位进一步前移。

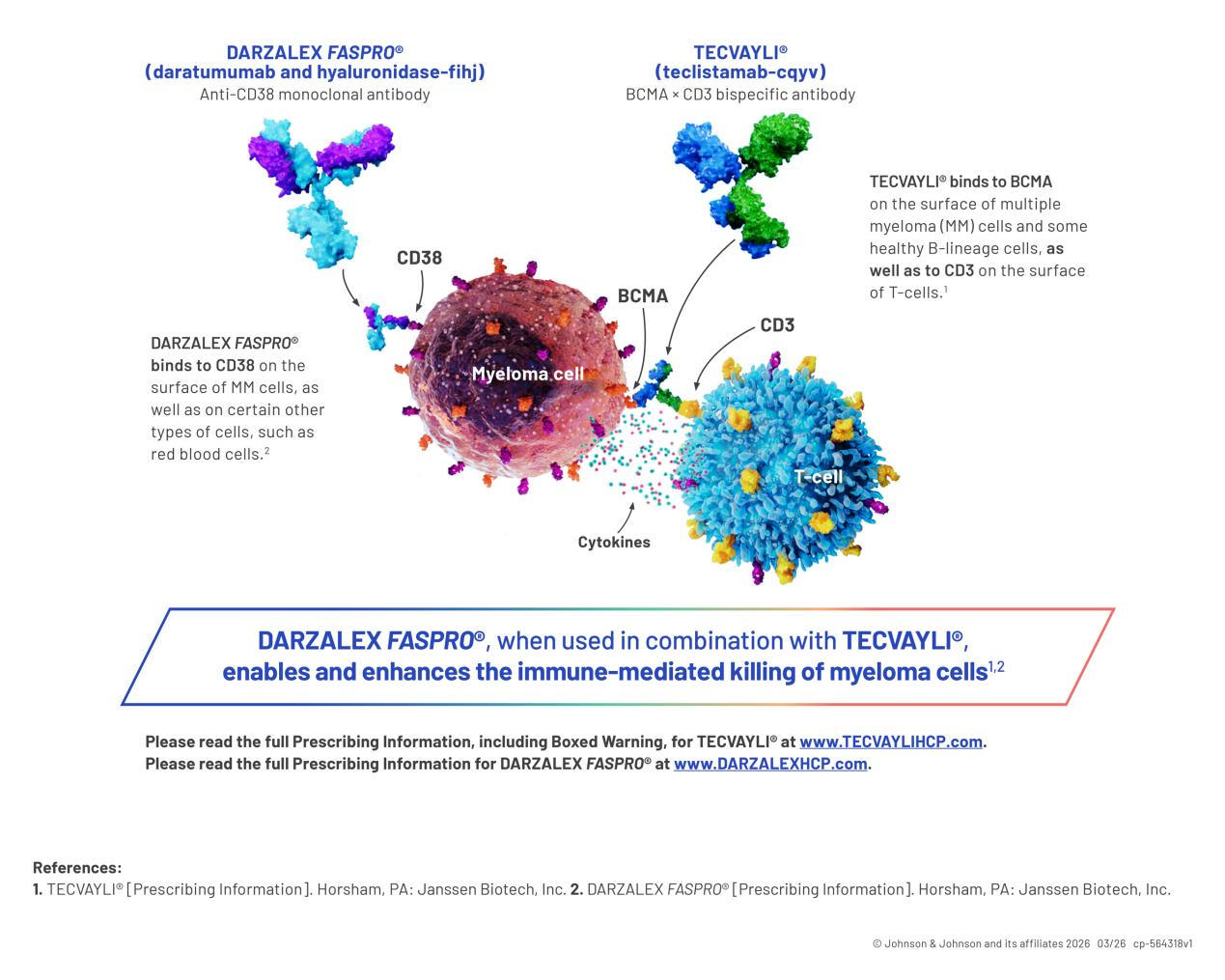

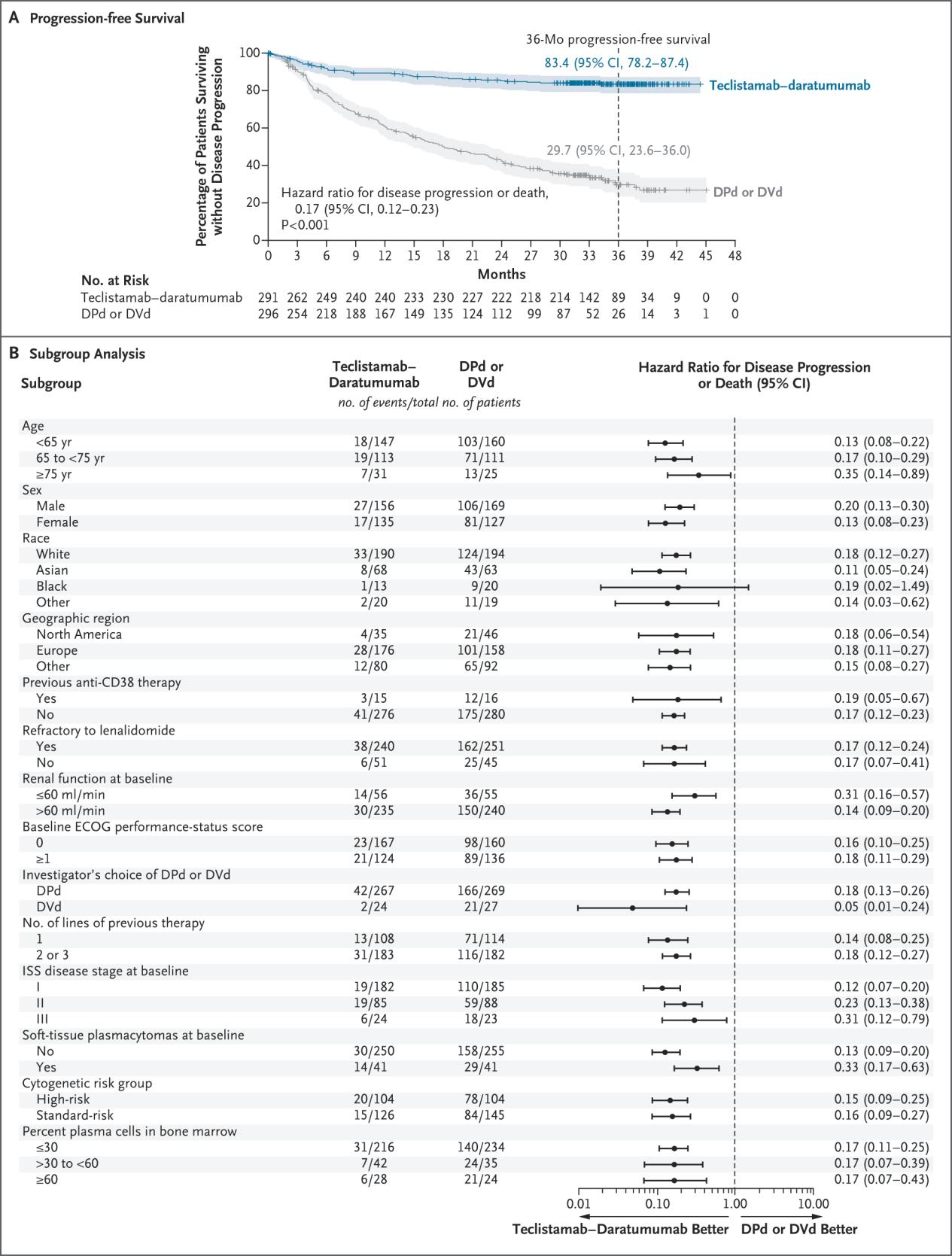

二线突破:2026年3月5日,FDA正式批准了双特异性抗体TECVAYLI(teclistamab,靶向BCMA/CD3)联合DARZALEX FASPRO的疗法,将其推进至复发/难治性多发性骨髓瘤的二线标准治疗方案。将原本用于极晚期患者的双抗药物成功推至二线,意味着该方案将直接截流大量原属于传统蛋白酶体抑制剂或免疫调节剂的市场份额。

TECVAYLI ® 联合DARZALEX FASPRO ®在RRMM患者中位随访3年后,与标准治疗相比,RRMM患者的PFS显著改善。该结果于2025年12月在美国血液学学会( ASH )年会上作为一项突破性的口头报告发表,并同时发表在《新英格兰医学杂志》上。

细胞疗法闭环:CARVYKTI(西达基奥仑赛)作为同类最佳的BCMA CAR-T疗法,在经历了早期的产能爬坡阵痛后,正在迅速放量,成为后线治疗的终极底牌,与Talvey(靶向GPRC5D/CD3的双抗)共同封锁了所有耐药途径。

3.2 实体瘤的机制颠覆:RYBREVANT与RIPTAC(Halda收购案)的深远影响

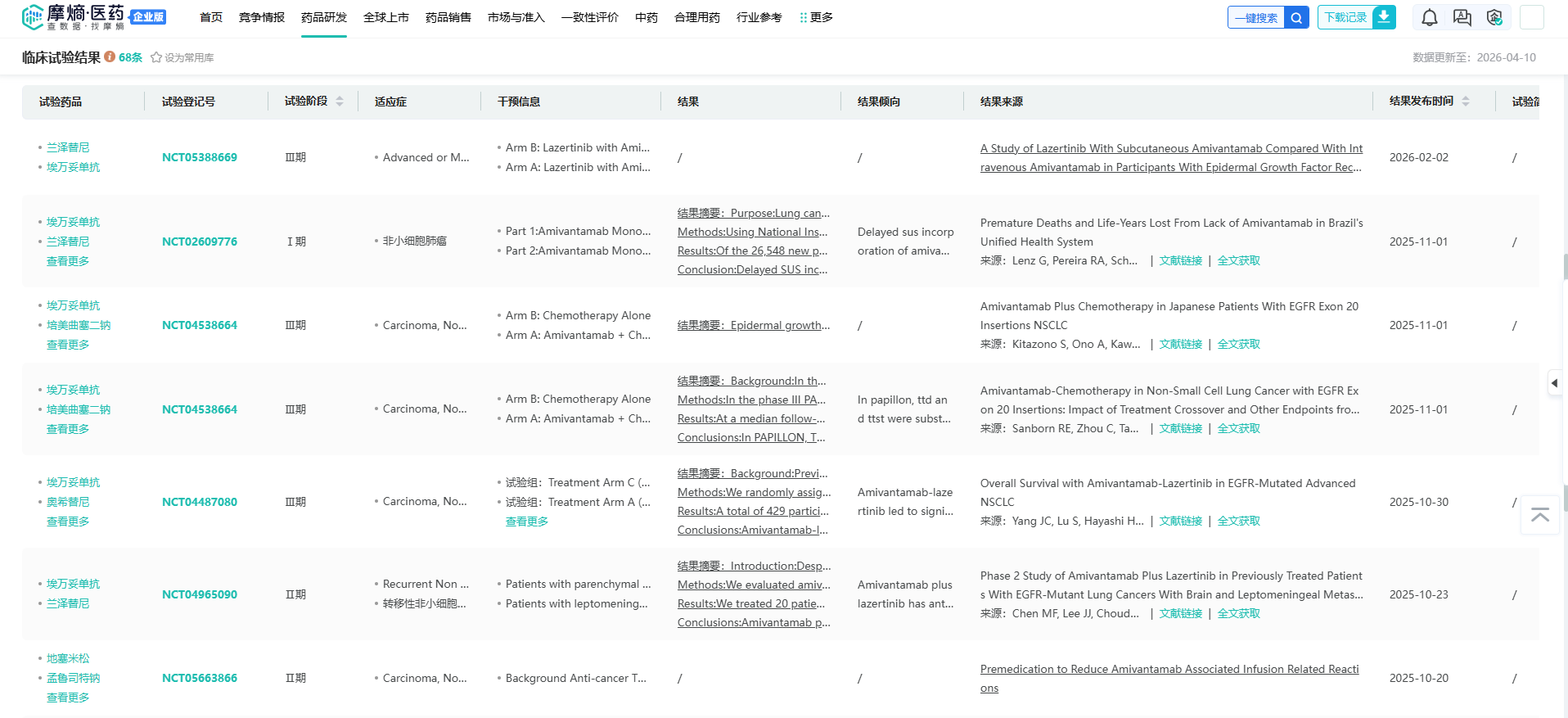

在实体瘤尤其是肺癌与头颈癌中,强生依靠双特异性抗体RYBREVANT(amivantamab)掀起了新的风暴。RYBREVANT同时靶向表皮生长因子受体(EGFR)和间质-上皮转化因子(MET),这不仅阻断了肿瘤生长的主要信号通路,还通过免疫导向活性激活了机体自身的免疫杀伤作用。在MARIPOSA试验的最终总生存期(OS)数据支持下,RYBREVANT联合Lazcluze在非小细胞肺癌(NSCLC)一线治疗中确立了优效地位。更为惊艳的是其在复发/转移性头颈部鳞状细胞癌(HNSCC)中的表现。在OrigAMI-4(Phase 1b/2)临床试验中,RYBREVANT的皮下注射剂型(FASPRO,采用Halozyme的ENHANZE透明质酸酶给药技术)联合PD-1抑制剂pembrolizumab,在HPV阴性患者中实现了高达56%的客观缓解率(ORR),中位无进展生存期(PFS)达到7.7个月。相较于历史数据中PD-1单药仅约18%的响应率,这无异于一次降维打击,该疗法也因此顺理成章地获得了FDA突破性疗法认定。

RYBREVANT临床试验结果

查数据,找摩熵!图源:摩熵医药数据库

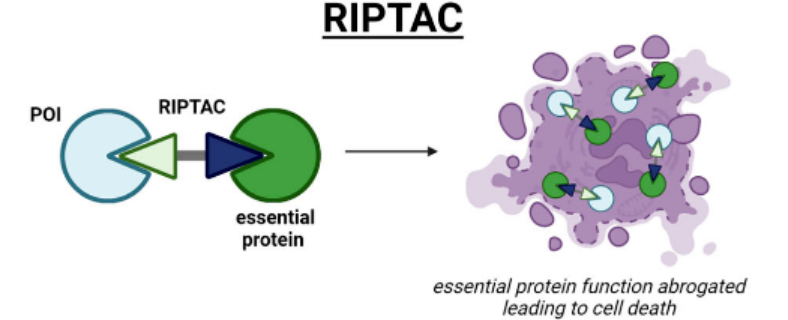

前列腺癌与RIPTAC技术的战略并购:2025年12月,强生耗资305亿美元现金完成了对临床阶段生物技术公司Halda Therapeutics的收购。这笔巨资的背后,是对Halda专有的RIPTAC(调节诱导邻近靶向嵌合体)平台的极度看好。

图片来源:Med Chem Res,2023,32,1294

传统的前列腺癌治疗(如强生自身的重磅药物 Erleada,即便其在真实世界研究中显示可降低51%的死亡风险)长期面临雄激素受体(AR)耐药性的挑战。RIPTAC技术代表了靶向蛋白降解(TPD)领域的一次范式转移。其先导药物 HLD-0915 不仅靶向肿瘤,它通过一种“结合并杀死”的异双功能分子机制,一端与肿瘤细胞中特异性表达的蛋白结合,另一端强行拉近并结合对细胞生存至关重要的必需效应蛋白。这种强行制造的空间邻近效应导致关键细胞功能丧失,引发癌细胞的精准凋亡。在早期临床试验中,即便患者对紫杉烷类化疗或诺华的Pluvicto放射配体疗法产生耐药,HLD-0915 依然使59%的转移性去势抵抗性前列腺癌(mCRPC)患者出现了大于50%的PSA水平下降。强生通过此举不仅锁死了前列腺癌市场的长期未来,更获得了一个可横向拓展至乳腺癌、肺癌等多种实体瘤的底层技术平台。

此外,在泌尿系统肿瘤中,强生推出了创新的 INLEXZO(TAR-200)膀胱内局部释药系统。该系统通过在膀胱内持续释放吉西他滨,在SunRISe-4、SunRISe-2和SunRISe-3等系列研究中,针对无肌层浸润性及肌层浸润性膀胱癌展现了改变游戏规则的潜力,并于2026年4月正式获得J-code(J9183)医保编码,铺平了商业化道路。

四、神经科学与全域拓展:并购整合与早期诊断

强生神经科学板块在2026年Q1交出了同比增长29.3%的优异答卷,成为公司增速最快的子板块之一。这主要归功于抑郁症鼻喷雾剂 Spravato 的快速下沉渗透,以及通过对Intra-Cellular Therapies的收购,强生顺利将治疗精神分裂症和双相情感障碍的重磅药物 Caplyta(lumateperone)纳入囊中。不仅如此,Caplyta 针对伴有快感缺失的重度抑郁症的延展研究(如Ventura 1试验)也在稳步推进,极大地扩充了强生在精神医学领域的弹药库。

更重要的是,强生与比尔·盖茨的私人投资机构Gates Ventures联合参与创办了全球神经变性蛋白质组学联盟(GNPC)。通过深度整合外周血浆生物标志物(如pTau217)的大规模多组学数据,强生正试图建立从早期高危人群预测到精准干预的完整神经退行性疾病闭环。

五、技术底座革命:AI增强、空间生物学与量子计算的商业化

支撑强生在上述疾病领域取得摧枯拉朽般进展的,是其底层研究范式的彻底技术升级。强生已完全摒弃了传统的“试错型”新药发现模式。

5.1 增强智能与空间多组学的结合

强生的数据科学团队刻意避免使用宽泛的“AI”概念,而是强调“增强智能”。通过构建内部的Biosignature(生物印记)平台,强生利用高通量细胞成像技术捕捉小分子化合物如何影响整个细胞的表型。这些海量数据直接喂给生成式机器学习(ML)算法。在极早期的分子设计阶段,模型就能同时兼顾分子的预期靶点亲和力与潜在的脱靶毒性(Off-target effects),大大缩短了先导化合物的优化周期。在探究肿瘤微环境(TME)方面,强生深度整合了“空间生物学”技术。通过参与NextGen Omics与赞助相关平台(如与Bruker在CellScape、GeoMx DSP技术上的学术交流),强生能够在三维空间内,精确绘制肿瘤细胞与免疫浸润细胞在组织层面的交互图谱。这种超高分辨率的单细胞与多组学分析手段,为诸如双特异性抗体、T细胞衔接器以及RIPTAC分子的靶点选择和耐药机制破解提供了极其强大的数据支撑。

5.2 2026:量子计算在制药领域的破局之年

制药界的另一个颠覆性变量在于量子计算。2026年被Pistoia Alliance和IBM等业界先驱正式定义为“量子优势”或者“量子实用性”的元年——即量子硬件在解决特定化学与材料问题上首次超越了最顶级的经典超级计算机。

强生作为先行者,深度参与了由IBM Quantum主导的生态系统。面对包含极强电子相关性的复杂靶点蛋白或mRNA三维折叠结构的模拟(经典计算机面临指数级的维度灾难),强生利用IBM最新的Nighthawk等量子处理器以及Qiskit开源软件,开展混合量子-经典工作流研究。此外,通过与Algorithmiq及Zapata Computing等量子算法初创企业的合作,强生正尝试在包含数百万个潜在分子的化学空间中,利用量子生成的概率分布直接发掘具有全新化学骨架的先导小分子药物。这项技术的逐步落地,将使强生在新靶点(尤其是不呆药靶点)的攻坚战中获得十年以上的代差优势。

5.3 去中心化研发网络与JLABS的触角

为了维持庞大的创新漏斗,强生在全球顶尖学术和产业集群(波士顿、旧金山、伦敦、上海等)建立了Innovation Centers与JLABS孵化器网络。2026年,通过其企业风险资本(JJDC),强生不仅在JPM大会等场合广泛狩猎最具潜力的生物科技初创企业,还将创新的触角直接延伸至去中心化临床试验(DCT)的实操环节。利用数字化知情同意、可穿戴设备以及Premier Healthcare等外部真实世界数据(RWE)平台的协同,强生大幅提升了受试者招募速度与多样性,这也是其临床管线能够以如此惊人速度向FDA递交NDA的核心运营密码。

六、医疗科技的协同:构建“器械+药物”的绝杀壁垒

剥离消费者业务后,强生是目前全球极少数同时在顶级创新药与顶级医疗科技领域占据领导地位的公司。

2026年,这种双重属性开始产生深度的商业与临床协同。最典型的体现是“介入肿瘤学”的崛起。前文提及的针对膀胱癌的INLEXZO(TAR-200)即是“器械释药系统+化疗药物”的结合体。未来,随着强生对Ottava软组织手术机器人平台的推进,以及Biosense Webster在心血管领域VARIPULSE脉冲电场消融(PFA)平台的成熟运用 ,强生将具备通过精密微创器械与靶向药物结合的局部极高浓度给药能力。这种“设备锁定医院端、药物锁定处方端”的跨界组合拳,构筑了竞争对手如辉瑞、默沙东所无法逾越的生态护城河。

七、全球定价、地缘博弈与供应链韧性

现代跨国药企的成功不仅仅是科学的胜利,更是政治与合规艺术的胜利。2026年宏观环境的剧变,充分检验了强生管理层的战略手腕。

7.1 美国的IRA重创与特朗普协议的“关税避风港”

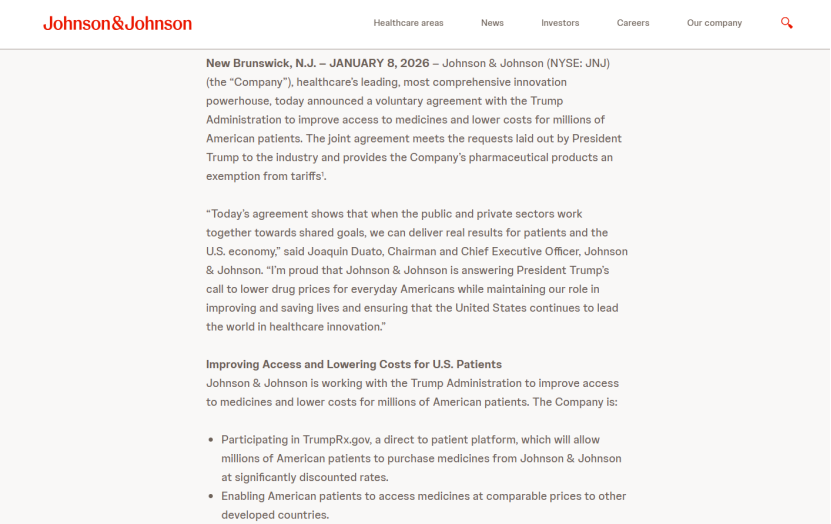

《通胀削减法案》(IRA)的医保价格谈判机制在2026年正式进入实质性杀伤阶段。强生的血液稀释剂Xarelto(利伐沙班)、Stelara和Imbruvica不幸成为首批谈判的牺牲品,其中Xarelto的2026年谈判价格较2023年断崖式暴跌逾60%,这对利润率构成了严峻挑战。然而,在应对2026年初特朗普政府出台的激进贸易与关税政策时,强生展现出了卓越的政治远见。2026年1月8日,强生宣布与美国政府达成自愿协议,通过TrumpRx.gov直接面向患者平台提供极端折扣,并在医疗补助体系内对标国际最低价格。

深度洞察:在此次博弈中,强生CFO承认该协议将导致“数亿美元”的利润损失。但这实质上是一次极其划算的“关税保险”。作为降价的交换,强生获取了针对其所有医药产品的为期三年的美国进口关税(高达100%)豁免权。鉴于生物制药供应链的深度全球化(从API的合成到原液的纯化高度依赖跨国协同),规避断裂性的关税壁垒远比死守单一区域的定价权更为关键。配套于此,强生继续推进其550亿美元的北卡罗来纳州与宾夕法尼亚州本土化制造基地建设,彻底夯实了供应链底座。

7.2 欧洲与亚太市场的重置:EU Pharma Package与中国VBP

欧洲市场:2026年3月6日,《欧盟制药立法改革方案》(EU Pharma Package)获得理事会认可。该法案大幅削减了药企的保护红利,将标准市场独占期从2年锐减至1年(虽然总数据保护期仍维持在8年基础之上),并对获得独占期延长的条件(如需覆盖全欧盟所有成员国)施加了极其苛刻的要求。为此,强生在欧洲加速了“首发即全域”的新药铺货策略,同时针对诸如Nipocalimab等资产加大了罕见病孤儿药(该法案下孤儿药独占期调整为9年)的认证力度,以对冲大众疾病管线保护期缩水的影响。

亚太与中国市场:作为强生寻求增量的高增速引擎,中国市场在2026年同样处于剧变期。随着国家带量采购(VBP)常态化,强生管理层在2026年Q1的指引中明确预期,下半年中国市场将面临更加密集的VBP冲击。面对中国市场独特的定价机制,通过调取摩熵医药历年国家集采(VBP)中标价格及医保(NRDL)谈判数据库,能够更为精准地测算强生面临集采的成熟产品群收入折损率,从而科学评价其跨境BD双轨策略的对冲效果。为了应对这种“放量但极度压价”的独特体制,强生在中国采取了“极速引进全球最前沿孤立优势品种(如CARVYKTI和双抗组合)”以及“深度绑定本土生物科技生态(利用上海创新中心进行跨境BD和早期孵化)”的双轨策略,从而在创新溢价与基础用药可及性之间找到了平衡点。

八、ESG与人类健康公平的长期承诺

支撑强生商业机器运转的,是其对社会责任(ESG)和“健康为了人类”的深远承诺。

2026年的可持续发展报告指出,强生已经达成了其欧洲运营机构100%使用可再生电力的目标(原定于2023年实现并持续维持),并正按部就班地推进2045年实现整个价值链净零碳排放的宏伟计划。在全球健康公平性方面,面对新冠疫情后诸多低收入和中等收入国家公共卫生防御体系脆弱的现状,强生设立了全球健康发现中心(J&J Centers for Global Health Discovery)。通过与伦敦卫生与热带医学院以及亚太地区的新加坡杜克-国大医学研究生院(Duke-NUS)等机构建立卫星中心,强生正在针对结核病(TB)、登革热等黄病毒以及抗微生物药物耐药性(AMR)等被忽视的传染病持续进行无偿性的药物开发投入。这不仅是对弱势群体的人道回应,也极大地提升了强生在全球各国政府及多边卫生组织中的政治与商业声誉。

九、结语

2026年4月的强生创新制药,已然成为医药工业史上成功穿越“专利悬崖”与“宏观政策周期”的罕见标本。

面对Stelara超60%的坠崖式暴跌、IRA的价格压制与全球贸易战的阴霾,强生以令人敬畏的战略执行力稳住了阵脚。从财务层面看,其果断剥离低效资产、优化资本纪律(削减15%研发开支以聚焦高ROIC项目),成功实现了顶线双位数增长与利润率的持续扩张,锁定2026年千亿美元级的帝国版图。从科学层面看,凭借Tremfya与Icotyde在免疫学的无缝交接,Darzalex与多重双特异性抗体在骨髓瘤领域的全面霸权,以及极具前瞻性的305亿美元Halda收购案(RIPTAC机制颠覆实体瘤治疗),强生的管线深度与广度足以抵御未来十年的任何单点风险。

更重要的是,强生正在重构医药研发的底层逻辑。当增强智能、空间多组学分析与刚刚越过实用性奇点的量子计算网络深度交织;当最前沿的靶向药分子与最精密的医疗科技手术平台产生协同;强生已经不再仅仅是一家制药企业,而是一个旨在“计算生命、修补人类”的综合性技术生态系统。在这一重塑后的终极范式下,强生不仅为华尔街提供了跨越周期的稳定价值,更为全球患者描绘了一个复杂疾病可被真正预防、拦截与治愈的新纪元。

扩展阅读:

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论