王者崛起,老牌承压

2025年的CAR-T药物市场格局,用"几家欢喜几家愁"来形容再合适不过。先看榜单:

从整体数据来看,全球已上市的7款CAR-T药物总销售额接近60亿美元,但头部效应非常明显,前四名就占据了90%以上的市场份额。

这背后其实反映了CAR-T药物市场的几个重要趋势:一是技术迭代速度加快,新产品凭借更好的疗效和安全性迅速抢占市场;二是适应症拓展成为增长关键,能够覆盖更多患者人群的产品更容易获得成功;三是商业化能力越来越重要,即使产品再好,如果不能有效推广,也很难取得好的销售成绩。

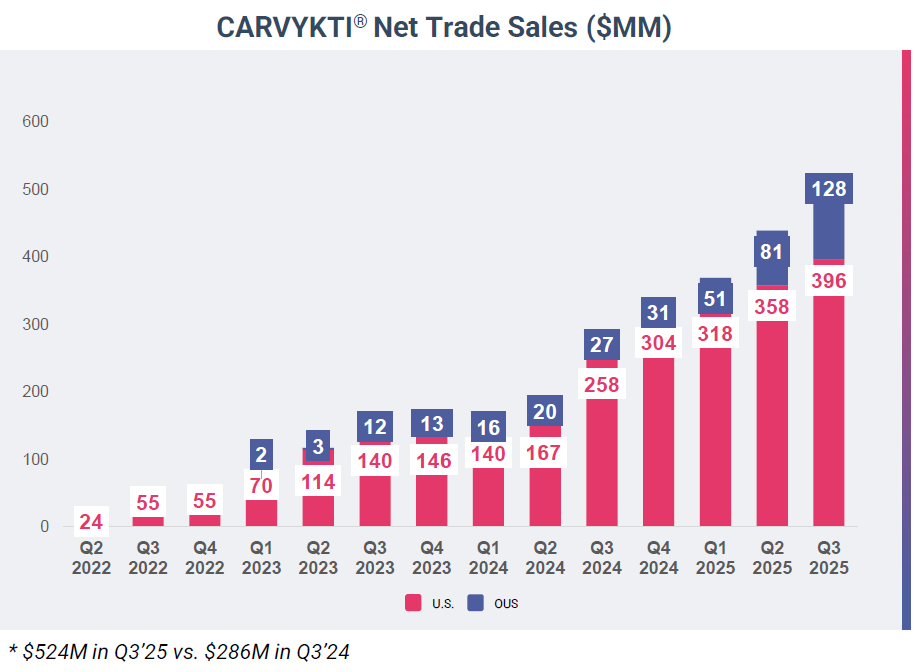

第一名是强生和传奇生物合作的Carvykti,2025年卖了18.87亿美元,比上一年涨了95.9%。这个涨幅简直是坐火箭。

Carvykti靶向BCMA,主要治疗复发难治性多发性骨髓瘤。它的临床数据确实漂亮,在关键性试验中,总缓解率能到98%,完全缓解率78%。2025年,它的适应症还在继续拓展,从后线治疗往前线推,覆盖的患者人群越来越广。

强生和传奇生物的合作模式也很成功。传奇生物负责研发,强生负责商业化推广,双方各司其职。2025年,Carvykti在欧洲、日本等主要市场都获得了医保覆盖,这对销售增长帮助很大。值得注意的是,其美国市场贡献14.92亿美元,国际市场占比提升至24%,欧洲TechLane工厂投产后有望进一步扩大全球供应。

Carvykti的成功给我们带来了几点启示。

首先,选择合适的靶点非常重要。BCMA在多发性骨髓瘤细胞表面高表达,是一个理想的CAR-T靶点。

其次,临床数据是产品成功的基础。Carvykti在复发/难治性多发性骨髓瘤治疗中展现出卓越疗效,III期CARTITUDE-4研究显示中位无进展生存期达29个月,较标准治疗降低45%死亡风险;全球累计治疗患者突破10000例,覆盖14个市场超279家治疗中心。强生预测该产品峰值销售额将突破50亿美元,成为多发性骨髓瘤治疗领域的标杆。

第三,商业化推广也不能忽视。强生作为全球知名的药企,在市场推广方面有着丰富的经验和强大的能力。

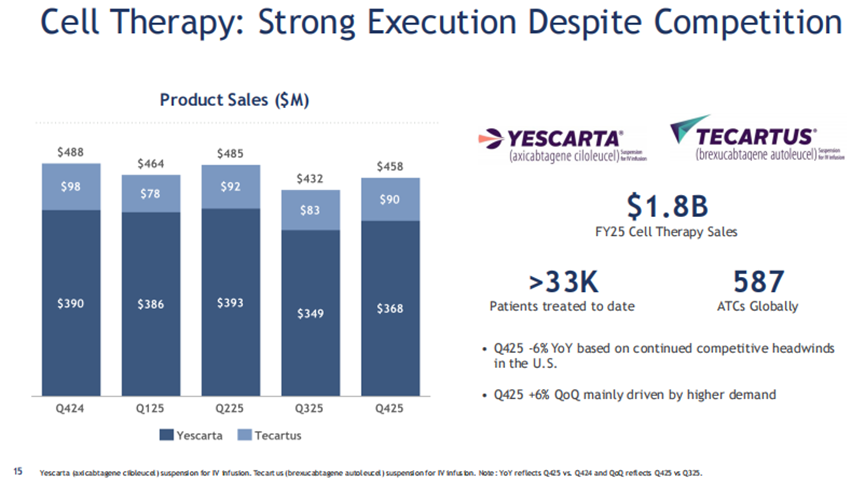

第二名是吉利德的Yescarta,卖了14.95亿美元,但比上一年跌了5%。

Yescarta是全球首款获批的CAR-T产品,作为最早获批的CAR-T之一,其在大B细胞淋巴瘤领域仍保持稳固地位,2026年2月FDA取消原发性中枢神经系统淋巴瘤使用限制,有望进一步拓展适用人群。

然而,CD19靶点竞争加剧导致市场份额收缩,虽然吉利德计划通过增加治疗中心数量和开发新一代管线应对压力,但在其他领域的拓展进展不大。吉利德坦言,美国市场以及临床试验竞争对手增多,该领域正面临严峻的市场竞争。

Yescarta的下滑给我们敲响了警钟。即使是曾经的市场领导者,如果不能持续创新和拓展适应症,也很容易被竞争对手超越。吉利德需要思考如何提升Yescarta的竞争力,比如拓展适应症、优化制造工艺、降低成本等。

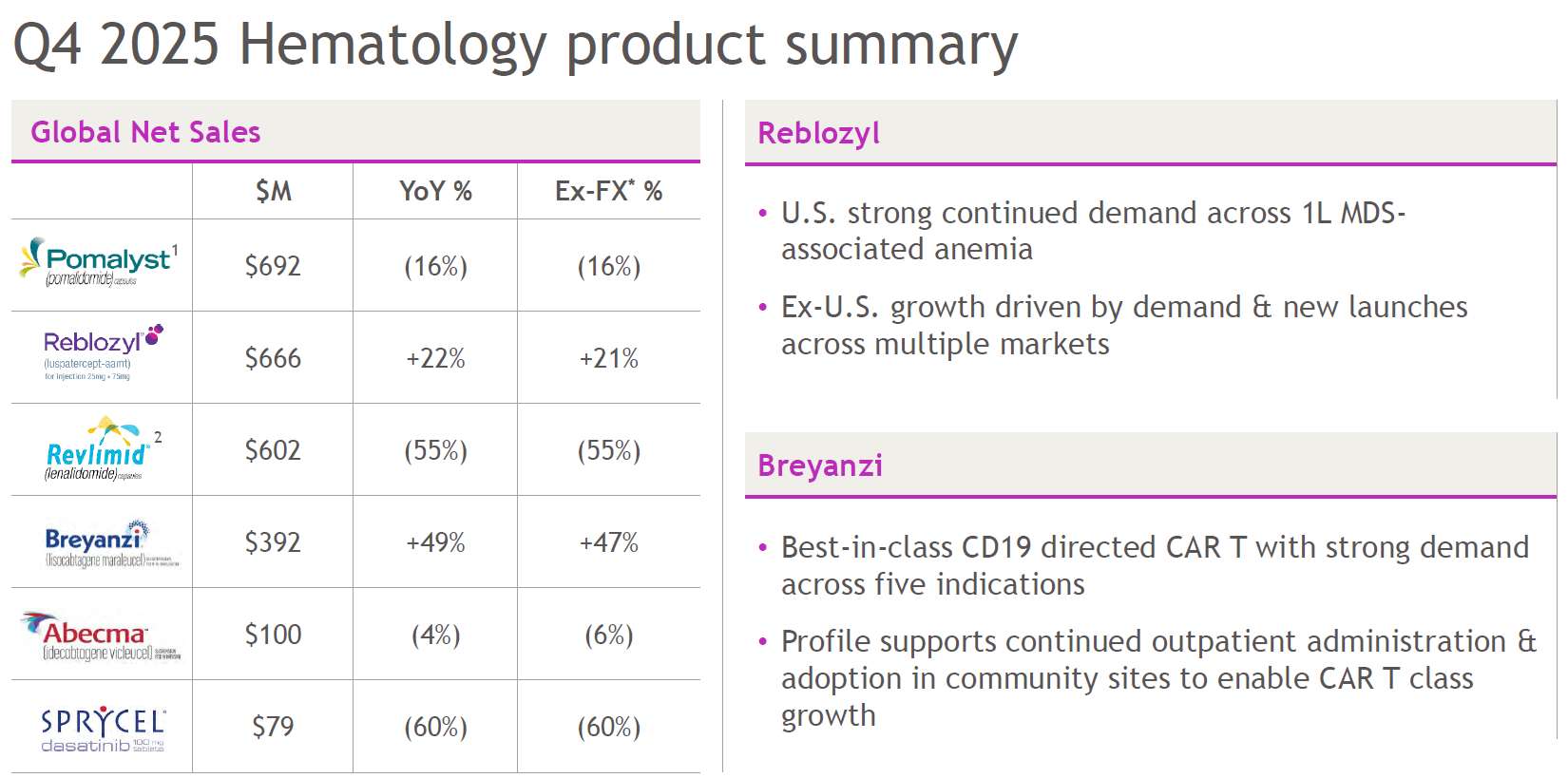

第三名和第四名是BMS的Breyanzi和Abecma。

Breyanzi卖了13.58亿美元,增幅81.8%,作为增长快速的头部产品。其成功得益于适应症持续拓展。2025年第四季度在欧美分别获批边缘区淋巴瘤和套细胞淋巴瘤适应症,TRANSCEND FL研究显示在MZL患者中客观缓解率达95.5%,24个月缓解持续率90.1%。它的优势在于制造工艺比较成熟,生产周期短,患者等待时间少。

而BMS的Abecma卖了4.27亿美元,增长5%,表现比较平稳。

BMS的CAR-T业务之所以能够取得不错的成绩,主要得益于它的技术积累和研发实力。BMS在CAR-T领域布局较早,拥有多项核心技术。通过“CD19+BCMA”双靶点布局形成差异化优势,美国本土市场贡献主要增长,国际市场拓展也在加速。同时,它也非常注重产品的质量和安全性,这让医生和患者都对它的产品比较信任。

第五名是诺华的Kymriah,卖了3.81亿美元,跌了14%。

Kymriah也是2017年上市的,曾经和Yescarta并驾齐驱。但现在它的日子不太好过,销售额持续下滑。2025年,诺华对CAR-T业务的投入似乎有所减少,把更多精力放在了其他领域。

Kymriah的下滑可能与诺华的战略调整有关。诺华可能认为CAR-T业务的增长空间有限,或者更看好其他领域的发展前景。但无论如何,Kymriah的下滑都值得我们关注。

第六名是吉利德的Tecartus,卖了3.44亿美元,跌了15%。

Tecartus靶向CD19,主要做套细胞淋巴瘤。它的临床数据不错,但适应症比较窄,患者人群有限。2025年,吉利德也在尝试拓展它的适应症,比如弥漫大B细胞淋巴瘤,但进展不太顺利。

Tecartus的下滑可能与它的适应症狭窄有关。套细胞淋巴瘤是一种比较罕见的淋巴瘤,患者人群有限。吉利德需要拓展Tecartus的适应症,以扩大它的市场份额。

第七名是Autolus的Aucatzyl,卖了0.75亿美元。

Aucatzyl是2024年才获批的,2025年是它第一个完整销售年。它靶向CD19,主要治疗复发难治性B细胞急性淋巴细胞白血病。

虽然销售额不高,但作为一款新上市的产品,这个成绩还算不错。

Aucatzyl的上市给CAR-T药物市场带来了新的活力。它的临床数据也比较出色,在关键性试验中,总缓解率能到85%,完全缓解率70%。在2026 年发布的最新临床数据中,Autolus 针对系统性红斑狼疮的治疗中保持了0% 的神经毒性记录。这种极佳的安全性不仅让患者更放心,也让该疗法未来在门诊或社区医院进行成为可能。

Autolus作为一家新兴的CAR-T药企,需要继续加大研发投入,拓展产品的适应症,提升产品的竞争力。

从整个市场来看,2025年CAR-T行业呈现显著“马太效应”:一方面,Carvykti和Breyanzi等后起之秀凭借疗效优势和适应症拓展实现爆发式增长;另一方面,早期产品面临竞争压力,诺华Kymriah销售额降至3.81亿美元(-14%),吉利德Tecartus下滑15%至3.44亿美元。新上市产品表现不错。Aucatzyl作为一款新上市的产品,2025年卖了0.75亿美元,这个成绩值得肯定。这说明市场对CAR-T药物的需求还在增长,新玩家还有机会。

细分探究

- 从靶点来看

Carvykti和Abecma都是BCMA靶向药物,2025年合计销售额超过23亿美元,占整个CAR-T市场的38%。多发性骨髓瘤是CAR-T药物的重要应用领域,而BCMA是多发性骨髓瘤的理想靶点。其次,CD19靶向药物虽然还是主流,但面临压力。Yescarta、Kymriah、Tecartus、Breyanzi都是CD19靶向药物,合计销售额超过35亿美元,占整个市场的58%。但随着新靶点药物的出现,CD19靶向药物的市场份额在被慢慢挤压。

- 从价格来说

竞争越来越激烈。CAR-T药物的价格普遍很高,在37.3万到52.5万美元之间。但随着更多产品上市,价格竞争不可避免。2025年,吉利德的Yescarta和Tecartus就已经开始降价,以保持市场份额。

- 从企业层面来看

2025年CAR-T药物市场的竞争也很激烈。强生和传奇生物凭借Carvykti的出色表现,成为市场的新王者。它们的合作模式值得借鉴,研发和商业化分开,发挥各自的优势。BMS凭借Breyanzi和Abecma两款产品,稳居第二梯队。它的优势在于制造工艺成熟,产品质量稳定。吉利德和诺华作为老牌玩家,面临不小的压力。它们的产品Yescarta、Kymriah、Tecartus销售额都在下滑。如何应对新玩家的挑战,是它们需要解决的问题。Autolus作为新玩家,凭借Aucatzyl的上市,在市场上占据了一席之地。它的未来发展值得关注。

展望2026年,CAR-T药物市场的竞争会更加激烈。 新靶点药物会不断涌现,比如CD20、CD30、CD123这些。适应症会继续拓展,实体瘤领域可能会有突破。

价格竞争会更加激烈,医保谈判会成为常态。

谁能在这场竞争中脱颖而出?2025年的CAR-T药物市场,是王者崛起的一年,也是老牌玩家承压的一年。

2026年,市场格局还会继续变化,让我们拭目以待。

参考来源:

[1] 企业财报

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 吉利德子公司Kite78亿美元收购Arcellx,anito-cel或引爆CAR-T新风口

2. 2025年In Vivo CAR-T竞争格局及BD情况:MNC重金布局,中国药企多点开花迎突破!

3. 强生2025年财报:CAR-T王牌Carvykti狂飙95.9%剑指百亿峰值,有望掀翻吉利德“销冠”宝座

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论