在当前全球生物制药行业的宏观语境下,没有哪一个战略命题比“跨越专利悬崖”更具破坏性与挑战性。截至目前,整个制药行业正面临着史无前例的“超级专利悬崖”周期。据行业分析预测,在2026年至2030年期间,全球将有价值高达2000亿至4000亿美元的重磅药物失去专利保护,这相当于整个行业总收入的六分之一面临直接蒸发的风险。在这一历史性的洗牌期,艾伯维(AbbVie Inc., NYSE: ABBV)提供了一个极具教科书意义的研究样本。长期以来,宏观投资界对艾伯维的核心担忧在于其曾贡献超过50%总营收的旗舰产品——修美乐(Humira)的专利悬崖(LOE)及生物类似药的侵蚀效应。然而,随着2025年全年及2026年第一季度财报数据的披露,这一“后修美乐时代衰退”的悲观叙事已被彻底证伪。艾伯维的长期投资逻辑已经从“防御性的收入替代”全面转向“进攻性的管线与平台扩张”。

在当前的全球制药巨头竞争序列中,市场集中度正进一步向具备多元化、高价值创新管线的大型企业倾斜。分析2025至2026年初的全球药企业绩可以发现,强生(Johnson & Johnson)凭借942亿美元的年营收继续占据榜首,而礼来(Eli Lilly)则依托其在肥胖及糖尿病领域(Mounjaro和Zepbound)的统治力,营收激增至651.7亿美元,跃升至行业前列,超越了辉瑞(Pfizer)的611.9亿美元和艾伯维的611.6亿美元。尽管未能问鼎营收榜首,但艾伯维高达3650亿美元至3680亿美元的市值,以及其高达8.6%的全年营收增速,均表明其在应对专利到期和政策冲击时,拥有顶级的风险对冲与管线接力能力。

艾伯维当前的战略已经演化为多引擎驱动的模型。通过前瞻性的架构调整、精准的并购策略(如对ImmunoGen与Cerevel的百亿美元级收购整合),以及业内领先的ARCH(艾伯维研发融合枢纽)人工智能平台的深度赋能,艾伯维正在大幅缩短新药研发周期。同时,在应对《通胀削减法案》(IRA)及2025年最新通过的《大美法案》(OBBBA)等复杂宏观政策博弈中,艾伯维通过灵活的定价、管线组合及“适应症拆分”策略,成功占据了有利的生态位。

一、财务表现与资本配置矩阵:防御至进攻的财务重构

1.1 核心业绩透视与利润率解构

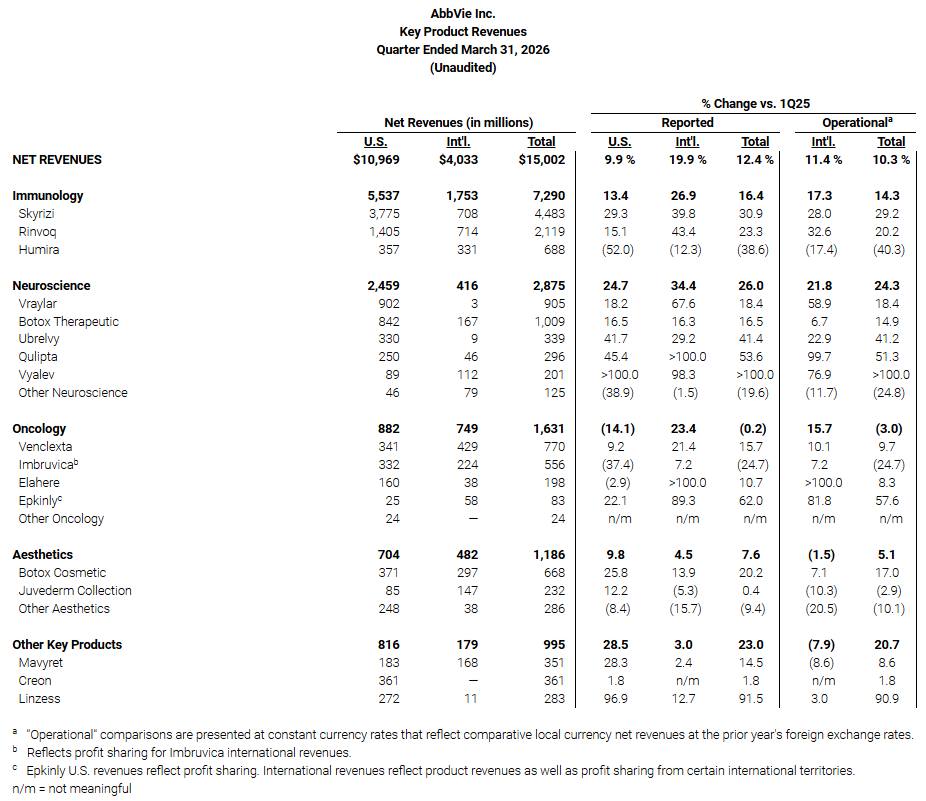

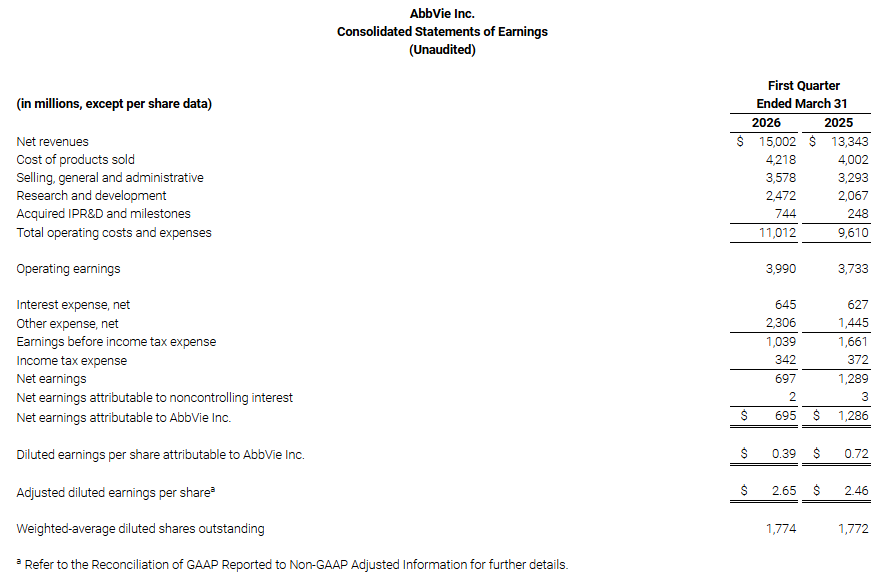

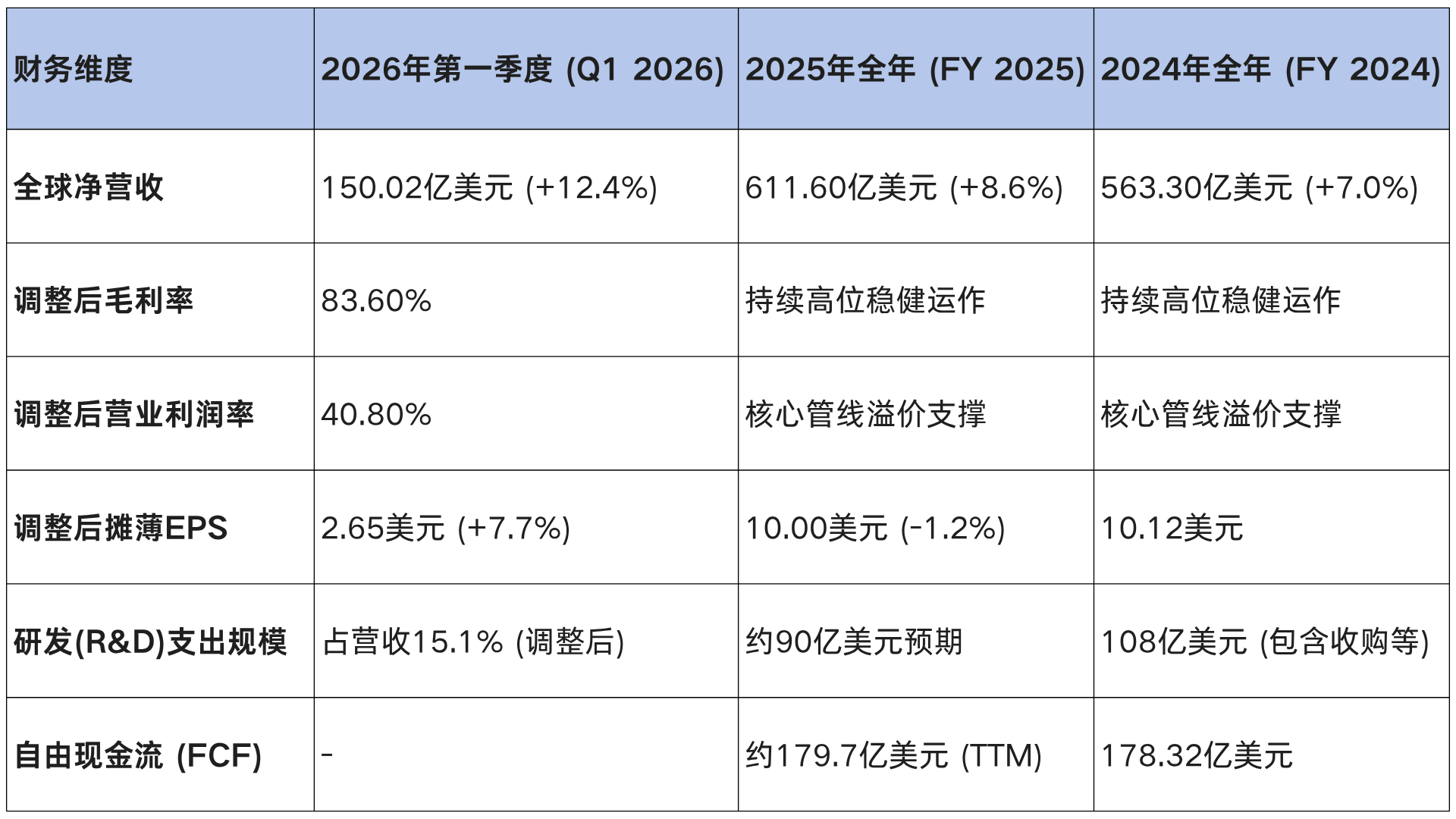

艾伯维于2026年4月29日发布的2026年第一季度财报,构成了验证其长期增长基本面的关键锚点。2026年第一季度,公司全球净营收达到150.02亿美元,在报告基准下同比增长12.4%(运营基准下增长10.3%)。这一业绩表现不仅超出了公司内部预期3亿美元,也显著击败了华尔街147.2亿美元的共识预期,反映出核心管线的商业化动能异常强劲。

在高质量的利润率结构方面,艾伯维展示了卓越的成本控制与高溢价产品组合管理能力。尽管GAAP摊薄每股收益(EPS)受到收购进程中产生的研发(IPR&D)及里程碑费用的严重拖累(产生每股0.41美元的不利影响),同比下降45.8%至0.39美元,但排除特定项目后的调整后摊薄EPS达到了2.65美元,同比增长7.7%。

更具指示意义的是其利润率:2026年第一季度,调整后毛利率高达83.6%(GAAP基准为71.9%),调整后营业利润率维持在40.8%的高位水平(GAAP基准为26.6%)。在运营支出结构上,调整后的销售、一般和行政费用(SG&A)占净营收的22.7%,而调整后研发(R&D)费用占比为15.1%。税率方面,调整后税率为15.4%。这些数据表明,即使在修美乐高利润率收入断崖式下跌的背景下,Skyrizi和Rinvoq的高定价与规模效应已经完全支撑起了公司的盈利模型。

回顾2025年全年,艾伯维实现了611.60亿美元的净营收,同比增长8.6%,彻底扭转了2023年因修美乐生物类似药入局而导致的-4.0%负增长态势。

表1:艾伯维全球核心财务指标与利润率趋势分析 (2024-2026)

数据来源:艾伯维SEC文件、2026年Q1财报及历史披露

基于这种强劲的商业化表现,管理层采取了“保守指引、逐步上调”的预期管理策略。在Q1财报中,艾伯维将2026年全年调整后摊薄EPS指导区间从13.96-14.16美元上调至14.08-14.28美元,同时将全年总营收指引从670亿美元上调至673亿美元。这向市场传递了极其积极的信号:公司无需依赖单一产品,多引擎共振足以覆盖外部市场的不确定性。

1.2 自由现金流、内在价值与“股息贵族”的护城河

艾伯维的资本配置策略在研发投入、股东回报与外部并购之间取得了微妙且稳固的平衡。其底层支撑在于强劲的现金流生成能力。截至2026年3月底的过去十二个月(TTM),艾伯维产生了约179.7亿美元的自由现金流(FCF),而2024年的FCF为178.32亿美元,2023年为220.62亿美元。虽然相较于修美乐峰值时期有所回落,但在经历了产品线切换的阵痛期后,接近180亿美元的现金生产力依然在全行业名列前茅。

这种现金流支撑了其长期的“股息贵族”地位。2026年2月19日,艾伯维董事会宣布季度股息为每股1.73美元(年化6.92美元),股息收益率维持在约3.3%至3.4%的区间。自2013年公司分拆成立以来,其股息已累计增长超过330%,过去十年的年化股息增长率高达12.05%。尽管当前的股息支付率按GAAP收益计算显得偏高(达到约68%甚至更高,因IPR&D影响),但在自由现金流的绝对规模保障下,该分红政策具有高度的长期可持续性。

从估值模型的角度来看,市场目前可能显著低估了艾伯维的长期价值。基于两阶段自由现金流折现(DCF)模型,通过折现预期现金流(假设到2030年FCF达到预期的341.5亿美元),艾伯维当前的内在价值可达约400.03美元/股。相较于2026年5月约208美元的现价,这表明该股票可能存在高达47.9%的估值折让空间。Henry Fund的独立模型也给出了212-242美元的目标价范围,充分肯定了其通过并购(如ImmunoGen)和自研带来的长期增长动力。

二、免疫学帝国的结构性演进:从单一爆款到多元平台的跃升

免疫学管线曾是艾伯维最大的风险敞口,也是空头做空的主要逻辑支撑。然而,数据证明,这一板块目前已经成为推动艾伯维实现“第三次结构性增长”的最强引擎。艾伯维成功将单一依赖修美乐的商业模式,升级为以Skyrizi(抗IL-23单抗)和Rinvoq(JAK1抑制剂)为核心的多适应症、高延展性平台系统。

2.1 生物类似药侵蚀的真实市场动力学

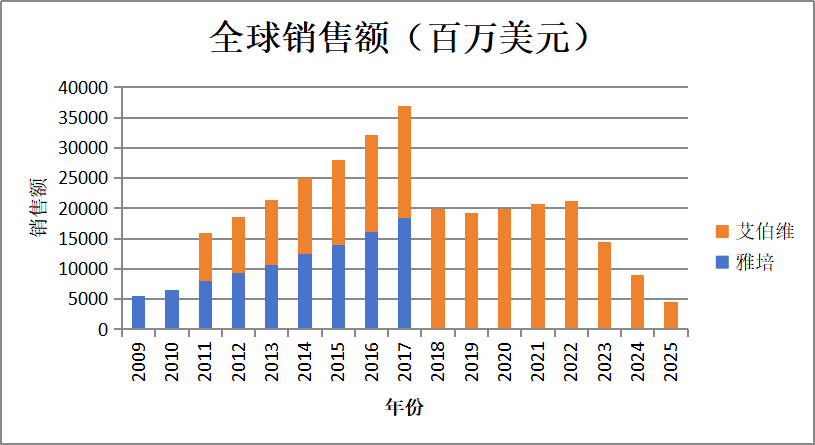

在分析新产品放量之前,有必要客观解构修美乐的衰退轨迹。2025年,修美乐的全球营收同比下滑49.5%至45.4亿美元(2024年为89.9亿美元),并在2026年第一季度进一步萎缩至6.88亿美元(同比下降38.6%)。

修美乐全球销售额

查数据,找摩熵!图源:摩熵医药数据库

深究修美乐生物类似药(如山德士的Hyrimoz及其他多款产品)的市场渗透动态,可以发现美国处方药福利管理者(PBM)及全国处方集策略对市场份额转换具有决定性影响。一份针对22,079名患者的真实世界注册中心(RISE)研究显示,2024年初CVS Caremark调整全国处方集后,生物类似药在商业保险患者中的处方比例短暂地从接近0%激增至25%以上。然而,这种“断崖式替代”并未持续,次月由于医患认知、行政障碍及患者转换意愿等因素,生物类似药的处方比例即回落了12.3%。

这种异质性、碎片化的竞争模型(而非一刀切的全面瞬间替代)为艾伯维赢得了宝贵的战略缓冲期。通过巧妙的商业合同谈判与供应链管理,艾伯维减缓了修美乐悬崖的坡度,从而为“双子星”的接班创造了完美的时间窗口。

2.2 Skyrizi与Rinvoq:现象级的增长接力

Skyrizi与Rinvoq的放量速度不仅填补了修美乐留下的真空,更在增量市场上攻城略地。2025年全年,这两款药物的合并销售额达到惊人的258.7亿美元(Skyrizi 175.6亿美元,暴增49.8%;Rinvoq 83.0亿美元,增长39.1%)。

更为关键的是战略预期的兑现。艾伯维曾保守预测这两款药物在2027年才能实现270亿美元的合并销售额,随后上调至310亿美元。而由于在炎症性肠病(IBD)、类风湿性关节炎等领域的极强市场渗透率,管理层在2026年初确认,这两款药物合并营收突破310亿美元的里程碑将提前至2026年实现。在2026年第一季度,免疫学管线总营收达72.90亿美元(运营增长14.3%),其中Skyrizi全球净营收为44.83亿美元(运营基准增长29.2%),Rinvoq达到21.19亿美元(运营基准增长20.2%)。这两者在单季度的合并销售额超过66亿美元,远超修美乐当季的6.88亿美元,这标志着新老周期的实质性交替已全面完成。

表2:艾伯维免疫学核心管线年度与季度表现对比

数据来源:艾伯维2025年年报及2026年Q1财报

2.3 管线与适应症纵深:构建平台护城河

取代竞争对手(如强生的Tremfya和礼来的Olumiant)并确立统治地位的核心,在于艾伯维的“多适应症平台化”策略。同一款药物跨越多个疾病领域,不仅横向扩展了总可寻址市场(TAM),更纵向加深了医生处方粘性与医保体系中的议价筹码。

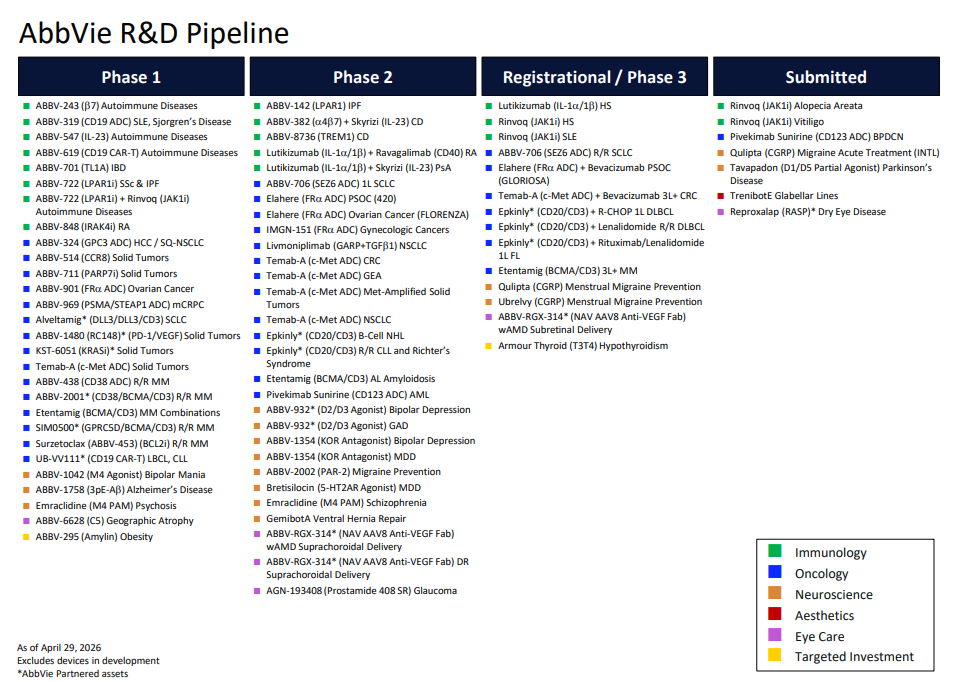

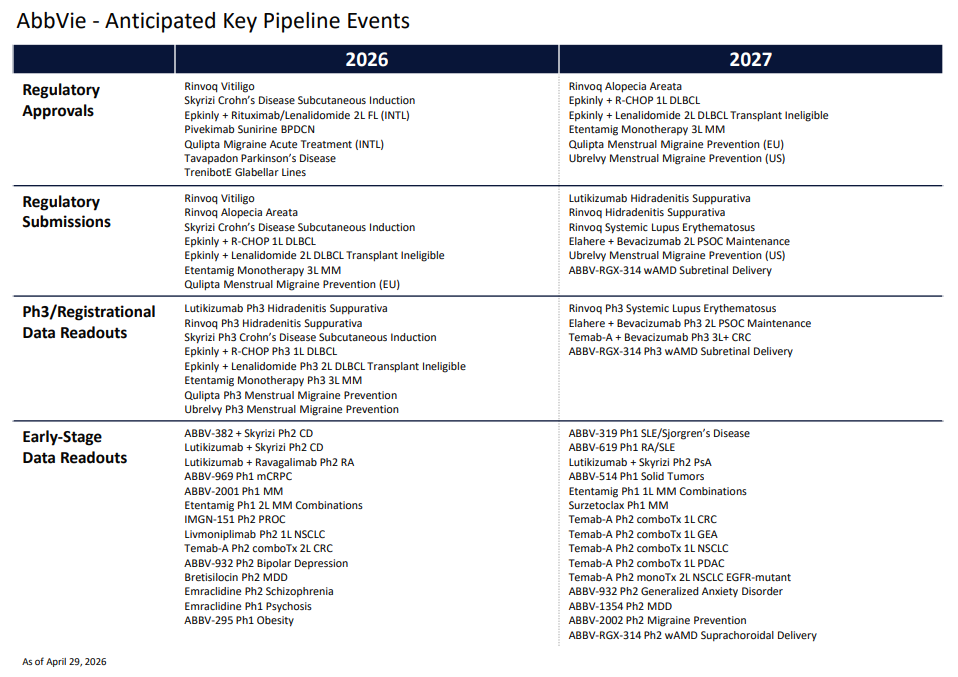

根据艾伯维2026年4月的管线更新文件,这两款药物的拓展步伐远未停止:

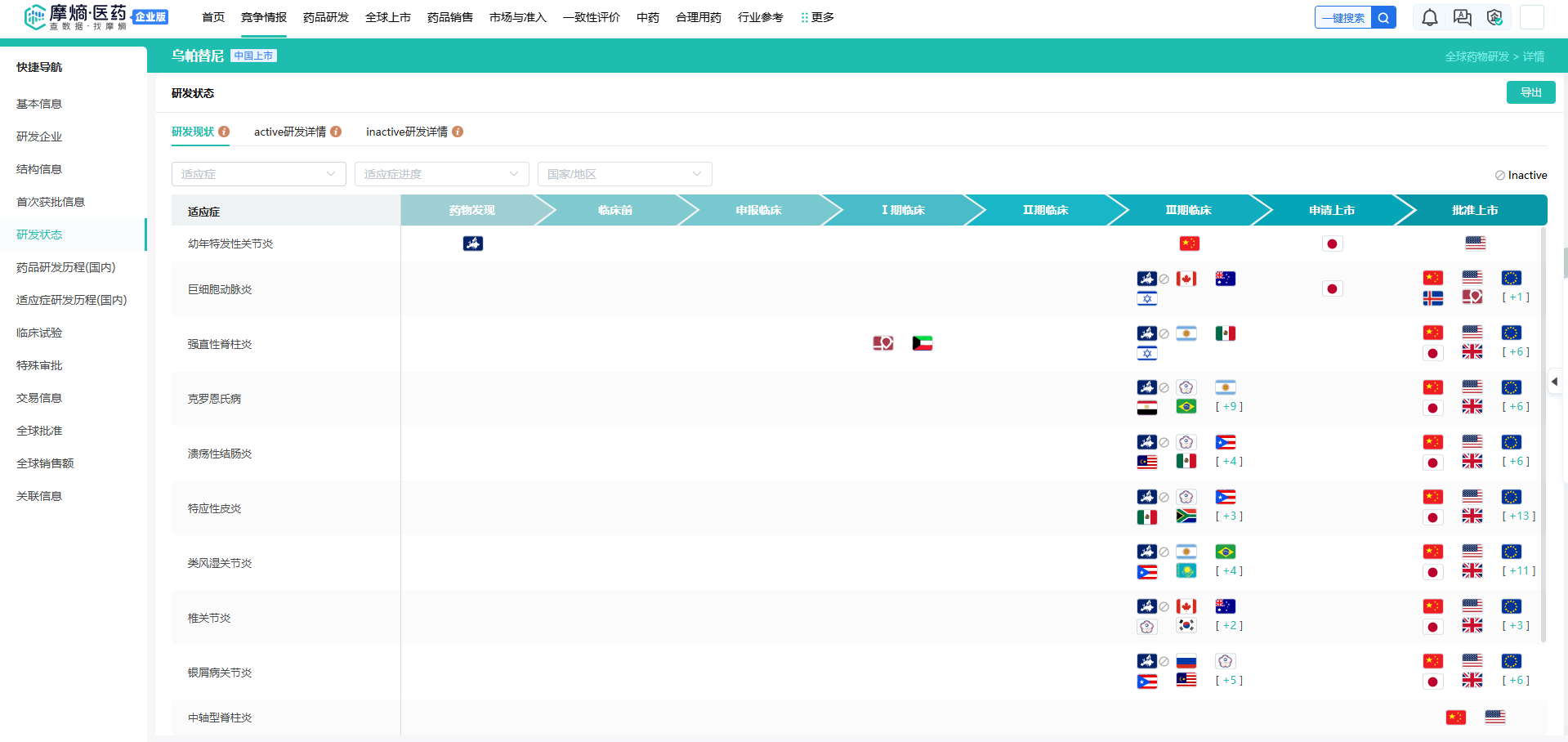

- Rinvoq (JAK1i):截至2026年,Rinvoq不仅在寻求针对巨细胞动脉炎(GCA)的最终批准,且已经就白癜风(Vitiligo)和斑秃(Alopecia Areata)提交了监管申请,预计于2026年至2027年陆续获批。此外,针对化脓性汗腺炎(HS)和系统性红斑狼疮(SLE)的注册三期临床数据正在读出。

Rinvoq研发状态

查数据,找摩熵!图源:摩熵医药数据库

- Skyrizi (IL-23):其克罗恩病(CD)皮下诱导疗法已进入2026年的预期获批窗口。

- 新一代机制探索:在后续梯队中,艾伯维布局了Lutikizumab(IL-1α/1β双重抑制剂)用于化脓性汗腺炎(三期),以及处于早中期的ABBV-141与ABBV-722(LPAR1拮抗剂,用于特发性肺纤维化IPF与系统性硬化症)等多元化资产。

三、肿瘤学第三次浪潮:抗体偶联药物(ADC)与T细胞接合器(TCE)的融合创新

肿瘤学是艾伯维面临短期挑战但也蕴含巨大长期弹性的治疗领域。2026年第一季度,该板块营收为16.31亿美元,同比微降0.2%(运营基准下降3.0%)。核心挑战在于Imbruvica(伊布替尼)因阿斯利康Calquence和百济神州Brukinsa的竞争加剧,以及专利周期的老化,导致销售额持续下滑(Q1同比下降24.7%至5.56亿美元)。尽管Venclexta依然实现了15.7%的增长(营收7.7亿美元),但单一产品的增长不足以支撑巨头的长期野心。

为了在2030年前后重塑肿瘤学领导地位,艾伯维将研发重兵全面压境于抗体偶联药物(ADC)与T细胞接合器(TCE双特异性抗体)领域,构建起了全行业最密集的创新组合之一。

3.1 突破“不可见异质性”:新一代ADC药物的平台级革命

在2026年的ADC赛道上,辉瑞(通过收购Seagen)、强生及默沙东(联合第一三共)等巨头竞争极其激烈。艾伯维的差异化战略在于其对新型Payload-linker(载荷-连接子)技术及精准表征的执着。在2026年第五届ADC分析开发峰会上,艾伯维与行业领袖共同探讨了克服ADC“不可见异质性”的挑战,包括通过毛细管电泳(CE)、高分辨质谱(HR-MS)及天然质谱精确定量药物抗体比(DAR),以确保新型双特异性ADC和降解剂偶联物的监管获批成功率。

在具体的ADC临床管线资产上,艾伯维通过并购ImmunoGen与自有研发,形成了庞大的矩阵:

(1)Pivekimab Sunirine (PVEK, CD123 ADC):

PVEK是当前最受瞩目的ADC资产之一。CD123在恶性浆细胞样树突细胞上高度表达,PVEK通过人源化单抗搭载强效DNA烷化剂,能够精准靶向并诱导细胞死亡,同时保护健康组织。基于CADENZA试验数据,艾伯维已向FDA提交了针对母细胞性浆细胞样树突细胞肿瘤(BPDCN)的BLA,预计将在2026年年内获批,填补这一高致死率罕见血液瘤的治疗空白。

(2)Elahere (FRα ADC):

作为铂耐药卵巢癌(PROC)的里程碑药物,Elahere在2026年Q1贡献了1.98亿美元营收(运营增长8.3%)。根据摩熵医药数据库的临床试验数据,艾伯维正在战略性地推进其与贝伐珠单抗(Bevacizumab)联合用于铂敏感卵巢癌(PSOC)维持治疗的GLORIOSA三期试验,该试验数据的读出及2026年预期的监管提交,将极大扩展Elahere的使用场景。

查数据,找摩熵!图源:摩熵医药数据库

(3)泛实体瘤与靶点破局:

在实体瘤领域,艾伯维的前瞻布局包括针对小细胞肺癌(SCLC)的ABBV-706 (SEZ6 ADC)、针对HCC/SQ-NSCLC的ABBV-324 (GPC3 ADC),以及针对结直肠癌等Met扩增实体瘤的Temab-A (c-Met ADC)。这些处于早期至中期的资产,通过结合下一代拓扑异构酶I抑制剂等微管破坏剂,展现了极高的治疗指数。

3.2 免疫突触的重构:TCE与双特异性抗体的崛起

T细胞接合器(TCE)被视为超越传统单抗及CAR-T疗法的革命性分子。TCE通过同时结合靶细胞表面抗原和T细胞受体(TCR),迫使两者形成免疫学细胞溶解突触(Immunological Synapse),从而激活细胞毒性T淋巴细胞(CTL)释放穿孔素和颗粒酶,直接裂解肿瘤细胞。

TCE能够促进T细胞与靶细胞之间形成免疫细胞毒性突触(doi:10.1084/jem.20251652)

艾伯维在这一领域的进展令人瞩目:

- Epkinly (epcoritamab, CD20xCD3):这款现成的双特异性抗体在复发/难治性弥漫性大B细胞淋巴瘤(DLBCL)和滤泡性淋巴瘤(FL)中已获批。当前,艾伯维正在执行“前线跃迁”战略,推进Epkinly与R-CHOP或来那度胺/利妥昔单抗联合用于一线及二线固定疗程治疗。基于EPCORE FL-1等临床试验,相关监管申请和批准预计在2026-2027年密集落地。此外,2026年艾伯维研究者发起的项目(IIS)明确将探索Epkinly与肿瘤免疫微环境的关系以及耐药机制作为最优先资助方向。

- Etentamig (ABBV-383, BCMAxCD3):针对竞争极度拥挤的多发性骨髓瘤(MM)市场,Etentamig展现了巧妙的分子设计哲学。通过降低对CD3靶点的结合亲和力,Etentamig在维持极高肿瘤杀伤效力的同时,显著减少了严重的细胞因子释放综合征(CRS)及在靶脱瘤(On-target off-tumor)毒性,缓解了T细胞耗竭现象。该药物单药治疗3L+ MM的三期试验数据预计将于2026-2027年读出并支持获批。

辅以最新获得独家期权的KST-6051(一款口服泛KRAS抑制剂,旨在突破Amgen等现有KRAS药物仅针对特定突变的局限) ,艾伯维的肿瘤学板块正从低谷走向系统性的复苏与扩张。

四、神经科学与大内科的战略纵深部署

除免疫学外,神经科学已跃升为艾伯维第二大且增长最快的治疗领域,在营收结构和估值模型中占据了不可替代的地位。2026年第一季度,神经科学管线净营收达28.75亿美元,实现高达24.3%的运营基准增长。

该板块的商业化成功建立在两大多产品矩阵之上:

(1)精神疾病矩阵:主力产品Vraylar(卡利拉嗪)在Q1创下9.05亿美元的营收记录。为了确保长期护城河,艾伯维在2024年以87亿美元收购了Cerevel Therapeutics,这一战略举措的价值正在显现。

艾伯维对外投资事件

图源:摩熵·投融资

目前,基于该收购获得的靶向M4毒蕈碱受体的正向变构调节剂(PAM)——Emraclidine正处于精神分裂症和精神病性障碍的二期临床。传统抗精神病药物高度依赖多巴胺拮抗机制,往往伴随严重的运动障碍和代谢副作用;而Emraclidine这种非多巴胺能的革命性机制,有望从根本上改变精神分裂症的治疗范式。

(2)偏头痛与帕金森病矩阵:涵盖口服CGRP受体拮抗剂Ubrelvy与Qulipta的偏头痛产品组合,在Q1贡献了6.35亿美元。同时,Botox在治疗慢性偏头痛等领域的治疗性收入也高达10.09亿美元。在帕金森病领域,2025年已获批用于晚期帕金森病运动波动的Vyalev开始贡献实质性营收(2.01亿美元) ;而新型D1/D5受体部分激动剂Tavapadon针对帕金森病的监管申请已被列为2026年的关键获批管线催化剂。

此外,在心血管与代谢领域等具有战略投资性质的管线中,艾伯维正推进基于Amylin机制的抗肥胖候选药物ABBV-295(一期),这反映出公司不愿在诺和诺德(Novo Nordisk)与礼来主导的千亿级代谢红海中完全缺席的战略焦虑与进取心。

五、Allergan医美板块的“AA Signature”多模态重塑与管线突围

艾尔建美学(Allergan Aesthetics)板块作为艾伯维的自负盈亏及消费者驱动型业务,具有与处方药完全不同的商业逻辑。2026年第一季度,医美组合录得11.86亿美元净营收,运营基准增长5.1%,其中标志性产品Botox Cosmetic贡献6.68亿美元,Juvéderm玻尿酸系列贡献2.32亿美元。

5.1“AA Signature”多模态战略的全面启航

长久以来,医美行业的痛点在于干预手段的碎片化(单一注射或单一光电项目),难以满足消费者对面部整体和谐、皮肤微生态质量提升的综合需求。在2026年初举办的IMCAS(巴黎国际防衰老医学大会)及AMWC(摩纳哥世界抗衰老医学大会)上,艾伯维全面展示了名为“AA Signature™”的破局级多模态治疗策略。

AA Signature™并非单一产品,而是一个由解剖学驱动的定制化处方系统。它将Allergan旗下的领先注射物组合(包括Botox Cosmetic、Juvéderm填充剂以及含有生物刺激特性的HArmonyCa复合填充剂),与非侵入性能量设备(如CoolSculpting和CoolTone身体塑形组合),通过AMI(Allergan Medical Institute)全球医学培训体系进行系统级整合。研究显示,这种结合了动态纹路消除、下颌线结构支撑(MD Codes体系)以及长效生物刺激胶原再生的多模态干预,不仅极大提高了患者的主观满意度和留存率,更在商业层面上实现了客单价(ARPU)的指数级提升及旗下多品牌间的深度交叉销售。

5.2 TrenibotE:短效毒素的技术破局与监管博弈

在产品管线创新端,2026年的核心变量是重组肉毒杆菌毒素E型——TrenibotulinumtoxinE(简称TrenibotE)。该产品是一种高度差异化的首创(First-in-class)E型血清型神经毒素,其临床药代动力学特性呈现出“极快起效,快速代谢”的独特特征。基于超过2100名患者的两项关键三期试验数据,TrenibotE在注射后最早8小时即可显著改善眉间纹,而其作用持续时间仅为2-3周。

这种短效产品看似是对现有长效Botox的“降级”,实则是针对高潜增量市场的“降维打击”。TrenibotE完美契合了首次尝试医美注射的“试错型”年轻消费者群体,以及针对特定社交场景(如婚礼、重大活动前夕)需要即时显效的利基市场。

尽管在2026年初,FDA对TrenibotE的生物制品许可申请(BLA)发出了完整回应函(CRL),但这并未改变该资产的商业化预期。FDA的反馈完全聚焦于化学、制造与控制(CMC)要素——具体而言是工艺验证、分析表征和文件记录,而对安全性及三期临床疗效的充分性未提出任何质疑。目前,艾伯维正在紧急开展重新提交流程,一旦在2026年获批,这款神经毒素将彻底改变面部美学干预的时间维度。

表3:艾伯维关键医美管线及全生命周期战略概览

数据来源:Allergan Aesthetics新闻发布与管线文件

六、数字化底座与创新范式转移:深度解析ARCH人工智能平台

在全球制药界普遍将人工智能作为噱头之时,艾伯维已经将其深埋入研发的底层物理结构中。2024年,艾伯维在研发领域的绝对投资额达到了108亿美元,并承诺将2025年的调整后研发支出提升至约90亿美元。这些巨额资金中的很大一部分,被注入了名为ARCH(AbbVie R&D Convergence Hub,艾伯维研发融合枢纽)的人工智能与数据分析平台。

传统上,一款新分子实体(NME)从靶点发现到临床三期结束,平均需要经历长达10至15年的漫长周期,伴随着超90%的惊人失败率。艾伯维通过“数据融合”战略,正试图在整个价值链上将这一时间表压缩一半。

6.1 450TB的行业级数据湖与图机器学习应用

ARCH是目前全球生物制药行业规模最宏大、最复杂的数据驱动举措之一。该平台集中打破了长久以来的信息孤岛,通过先进的ETL工具和机器学习模型,连接了超过200个内外部数据源。这些数据跨越了从早期基因组学、蛋白质组学(结构化数据),到真实世界证据、过往临床试验记录乃至公开发表文献(非结构化数据)的广阔维度。ARCH目前存储了超过450 TB的高价值数据集合,赋予了科学家构建和分析超过20亿个相互关联的知识节点的史无前例的能力。

在此海量数据之上,ARCH驱动了多维度的AI模型应用,深刻改变了靶点发现与药物设计的物理范式:

(1)靶点识别与图机器学习(Graph Machine Learning):在疾病研究的初期,寻找致病基因与表型之间的因果关系无异于大海捞针。艾伯维内部的融合AI与数据分析(CADA)团队利用图神经网络架构,构建了预测基因与人类疾病之间复杂因果关系的拓扑模型。例如,在免疫肿瘤学中,科学家能够利用ARCH调取并分析现有分子针对特定基因途径在人体免疫介导疾病中的行为轨迹,生成靶向预测报告。这种在计算机(in silico)中进行的虚拟验证,能在几天内证实或推翻过去需要长达数年体外实验才能确立的生物学假设。

(2)生成式AI与序列到性质的蛋白质设计(Sequence-to-Property Prediction):对于大分子生物制剂(如双特异性抗体),构象动态性和稳定性是决定成败的关键。艾伯维的定量、转化与ADME科学团队(QTAS)运用深度学习,识别蛋白质“语言”和动态集合结构。通过将显式结构数据输入AI模型,平台能直接从氨基酸序列预测其药代动力学(吸收、分布、代谢、排泄)属性及三维折叠稳定性,从而从海量候选分子库中精准设计出疗效高、免疫原性低的最优分子。

6.2 临床运营与全流程数字化赋能

除了前端靶点发现,ARCH模型更将触角伸向了临床试验的高昂运营侧。借助AI优化的预测模型,临床运营组能够评估历史多维度指标,精准预测全球哪些试验机构能够最快完成患者招募并保证数据质量,从而大幅缩短了全球375+项并行临床试验的入组周期。同时,数字健康技术(DHT)——如可穿戴设备和生物传感器的广泛部署,使艾伯维在去中心化试验(DCT)中能实时、不间断地捕获真实世界患者体征,极大地增强了临床数据集的统计效力。即使在合规极度严格的最终监管提交阶段,AI及自动化工具也介入了数百万页试验数据的核查梳理中,缩短了NDA/BLA的准备时间。

这种将AI从“边缘尝试”转变为“核心发动机”的策略,使得艾伯维超越了传统药企的定义,具备了强烈的“生物计算平台”属性。

七、宏观监管博弈与长期护城河构建:IRA与OBBBA法案下的生存哲学

在生物制药产业中,拥有卓越的管线仅仅是硬币的一面;在高度政治化的美国医疗定价体系中穿行,则是硬币的另一面。2026年前后,美国宏观政策端出现了两项具有深远颠覆性的立法干预:《通胀削减法案》(IRA)的逐步落实,以及2025年7月4日签署通过的争议极大的《大美法案》(One Big Beautiful Bill Act, OBBBA)。

7.1 IRA法案下的阵痛与Part B谈判前瞻

《通胀削减法案》(IRA)历史性地赋予了联邦医疗保险直接干预单一来源、且无仿制药竞争的高支出药物定价的权力(即医疗保险药物价格谈判计划)。首当其冲的是艾伯维的老牌血液瘤支柱Imbruvica。

Imbruvica药物基本信息

该药物被正式纳入2026年适用价格(IPAY 2026)的医保价格谈判清单,面临强制性的价格削减。这一外部冲击不仅要求艾伯维接受利润率的大幅让步,更迫使其制定应急预案以应对血液瘤管线的最坏市场侵蚀情况。

然而,这仅是前奏。IRA规划在2028年(IPAY 2028)将谈判范围从Part D(主要为零售处方药)扩大至Part B(主要为诊所/医院由医生注射的生物制剂及高值药物)。艾伯维核心管线中的Skyrizi、Rinvoq以及众多即将获批的肿瘤学ADC/TCE资产,大量依赖Part B及复合报销路径。CMS(医疗保险和医疗补助服务中心)的最终指导意见明确表示,将综合评估按服务付费(FFS)和Medicare Advantage(MA)的遭遇数据来识别Part B谈判对象。这无疑为艾伯维2028年后的定价模型蒙上了一层阴影。

7.2 OBBBA法案的双刃剑与“适应症拆分”策略的异化

相较于IRA,2025年通过的OBBBA法案展示了高度复杂的宏观博弈逻辑。在表面上,该法案对公共卫生安全网实施了约1万亿美元的Medicaid(医疗补助)削减,并取消了对特定移民群体的医保覆盖;但对于大型制药行业,它却送上了一份“隐秘的政策红利”。

OBBBA法案不仅恢复了对美国国内研发(R&D)支出的直接税务扣除激励(极大对冲了艾伯维90亿美元研发预算的资本成本),其最核心的产业影响在于——它扩大并澄清了IRA框架下“罕见病药物豁免”(Orphan Drug Exclusion)的标准。

这一立法缝隙直接引发了制药企业行为逻辑的战术变异。在原先的商业模型下,药企倾向于先获批一个极为广泛的常见病适应症以快速铺开销量;但在OBBBA及IRA叠加的惩罚与激励机制下,为了规避被强制纳入Medicare价格谈判清单的风险,类似艾伯维这样的巨头开始被制度性地引诱向“适应症拆分”策略。

具体而言,即企业在推进管线时,战略性地优先针对多个细分罕见病或亚群体病症提交批准,而不是寻求单一的广泛适应症,从而最大限度地利用扩展的孤儿药豁免条款延迟其重磅资产(如新型双特异性抗体或ADC)的降价倒计时。结合2028年Part B谈判的大限,艾伯维在接下来的两年(2026-2027)窗口期内,必将利用这种政策杠杆,以空前的速度加速其在细分皮肤病学、风湿病学、以及罕见血液瘤(如PVEK针对的BPDCN)领域的资产变现与护城河深挖,从而在行政铁拳落下之前,提取最大化的资产价值。这种深度的政策规避与合规变通能力,同样是跨国制药巨头不可或缺的核心竞争力。

八、核心结论与远期价值展望

综合对财务报表、产品矩阵、AI底层技术平台及宏观政策环境的系统性穿透分析,截至2026年5月,艾伯维已经彻底破除了悬挂在其头顶长达数年之久的“修美乐专利悬崖”魔咒。这场制药史上的史诗级防御与反击战,不仅证明了其管理层的卓越前瞻力,更标志着艾伯维正式迈入由创新平台和数据算法双轮驱动的“第三次结构性增长”新周期。

在财务底座上,2026年第一季度两位数的营收增速、维持在高位83.6%的调整后毛利率,以及极其充沛的179亿美元级别自由现金流,均彰显了其跨越周期的抗风险能力与长期分红可持续性。通过资本杠杆的有效配置,其内在价值远超目前股价,呈现出极具吸引力的配置价值。

在业务基本面上,免疫学“双子星”Skyrizi与Rinvoq构建了牢不可破的多适应症护城河,成功在2026年实现了对修美乐百亿美元级衰退的无缝接力 ;在肿瘤学和神经科学维度,借助对ImmunoGen及Cerevel等核心地标资产的战略性吞吐,叠加底层管线在下一代ADC与高亲和力TCE双特异性抗体领域的突破,艾伯维为2030年之后的长期霸权储备了海量弹药 ;同时,Allergan医美板块也通过“AA Signature”多模态降维打击及TrenibotE等破局性产品的监管推进,开启了产业新纪元。

更为深层和不可复制的是,这台庞大的商业引擎,正在被ARCH平台高达450TB和20亿节点的数据血液所驱动。在人工智能架构下,靶点发现从“偶然”转变为“可预测”,大分子设计从“试错”迭代为“全量计算”。面对美国IRA谈判与OBBBA法案构建的错综复杂的合规迷宫,艾伯维凭借海量数据支撑的灵活临床策略与强大的议价能力,将原本可能致命的政策阻力转化为竞争壁垒。

未来的艾伯维,已不再是一家受限于某一超级单品生命周期的传统制药企业。它已经演变为一台具有极强容错率、跨越各大高增长治疗领域、并由顶尖人工智能算法与庞大现金池共同浇筑的“生物计算平台与多元治疗生态系统”,其在未来十年的全球制药权力更迭中,势必将占据绝对的核心位置。

扩展阅读:

1. 艾伯维重磅新药落地中国!CD20×CD3双抗艾可瑞妥单抗获批上市,剑指复发难治性滤泡性淋巴瘤

2. 艾伯维公布FRα ADC积极数据!MIRV联合卡铂治疗铂敏感卵巢癌,ORR 68%突破瓶颈拓展应用

3. 艾伯维乌帕替尼缓释片新适应症获受理,优先审评开启白癜风治疗新篇!

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论