2026年的春天,港交所18A通道久违地迎来了“小阳春”。

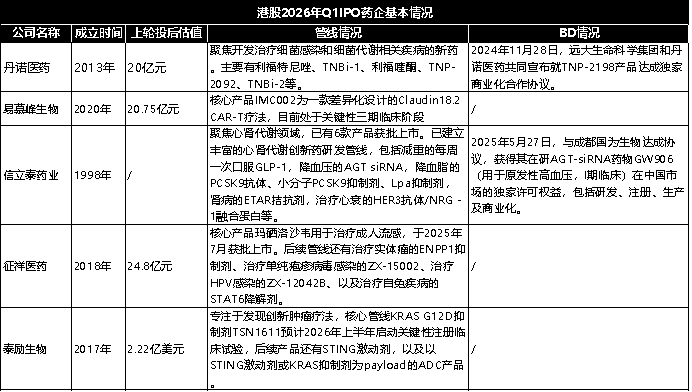

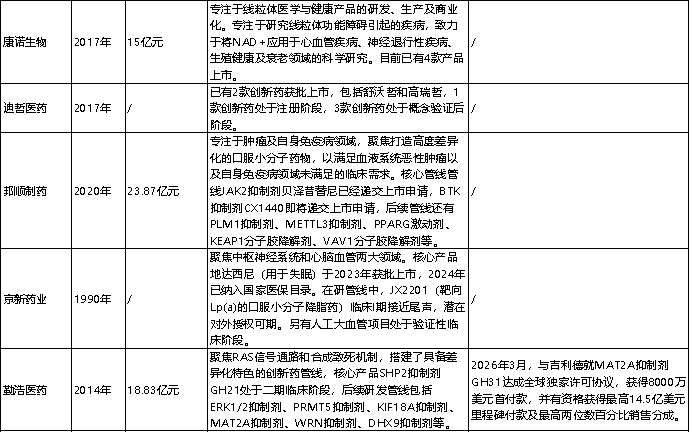

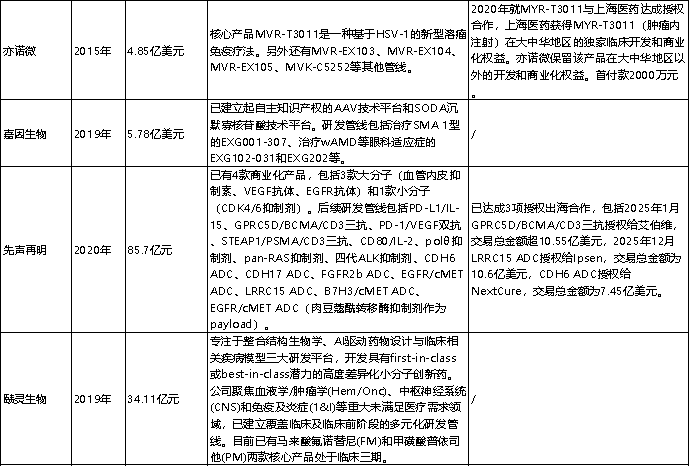

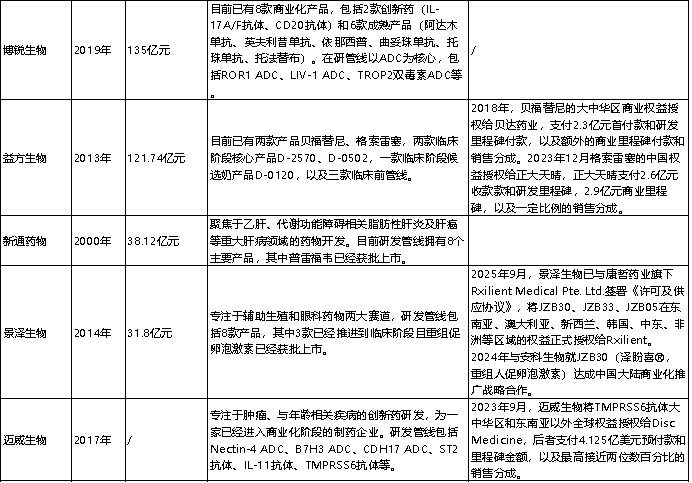

一季度内,超20家创新药企扎堆递表,覆盖了从ADC、双抗到儿科、辅助生殖的多元赛道。与2020年那波“PPT造药”的狂热不同,这一轮IPO的底色明显冷峻了许多。各企业发展阶段略有不同,有的已有产品获批上市,有的刚进入临床后期,还有不少尚处于早期研发阶段。

我们将透过管线和交易数据,一起来拆解资本趋于理性下的企业的发展特色。

BD盘点:这批拟IPO企业的“成绩单”

据国家药监局最新披露,今年前三个月,我国创新药对外授权交易总额超过600亿美元,接近2025年全年的一半。截至3月27日,2026年已批准10款创新药,其中8款为国产。

交易端的活跃度和获批端的产出量,都在说明同一个事实:行业正在回暖。

具体到这批拟IPO企业,BD合作同样是重要看点。在24家递表企业中,有13家已经在上市前完成了不同形式的对外授权合作。

从交易规模看,最亮眼的是先声再明,三笔出海交易总额接近30亿美元。勤浩医药今年3月将MAT2A抑制剂授权给吉利德,总里程碑超过15亿美元,成为开年最重磅的license-out之一。从合作模式看,国内授权同样活跃。爱科百发、普祺医药、景泽生物等多家企业在IPO前夕密集达成合作,合作方包括齐鲁制药、济川药业、康哲药业等国内头部药企。

当然,BD不是终点,产品最终能不能上市、上市后能不能卖好,才是真正的考验。但至少在这一轮递表的企业中,已经有相当一部分用合作证明了“有人愿意买单”。

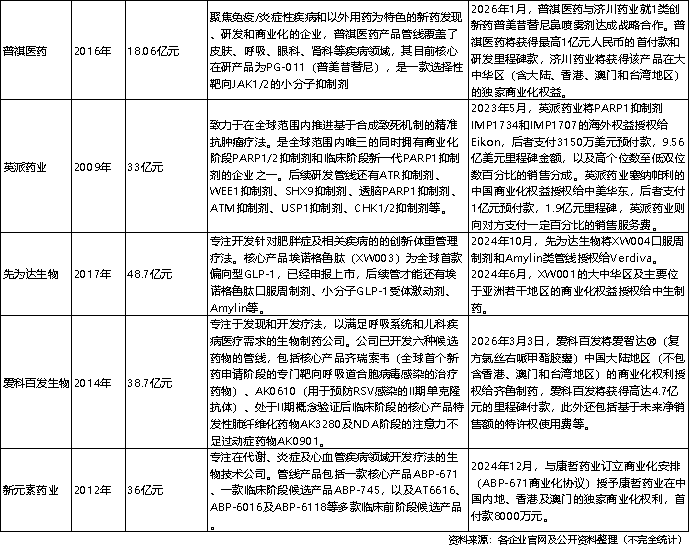

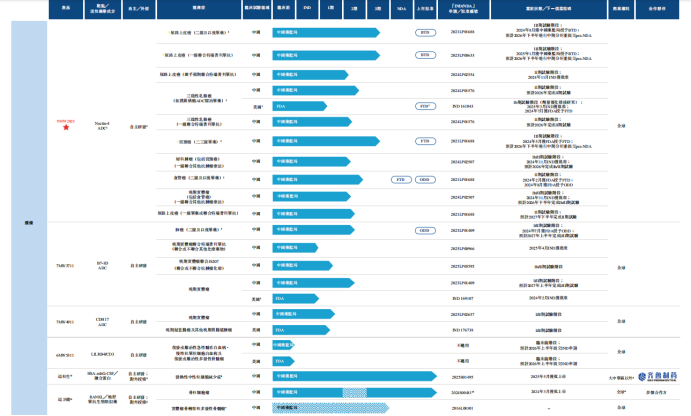

爱科百发:守护“呼吸自由”的儿科孤勇者

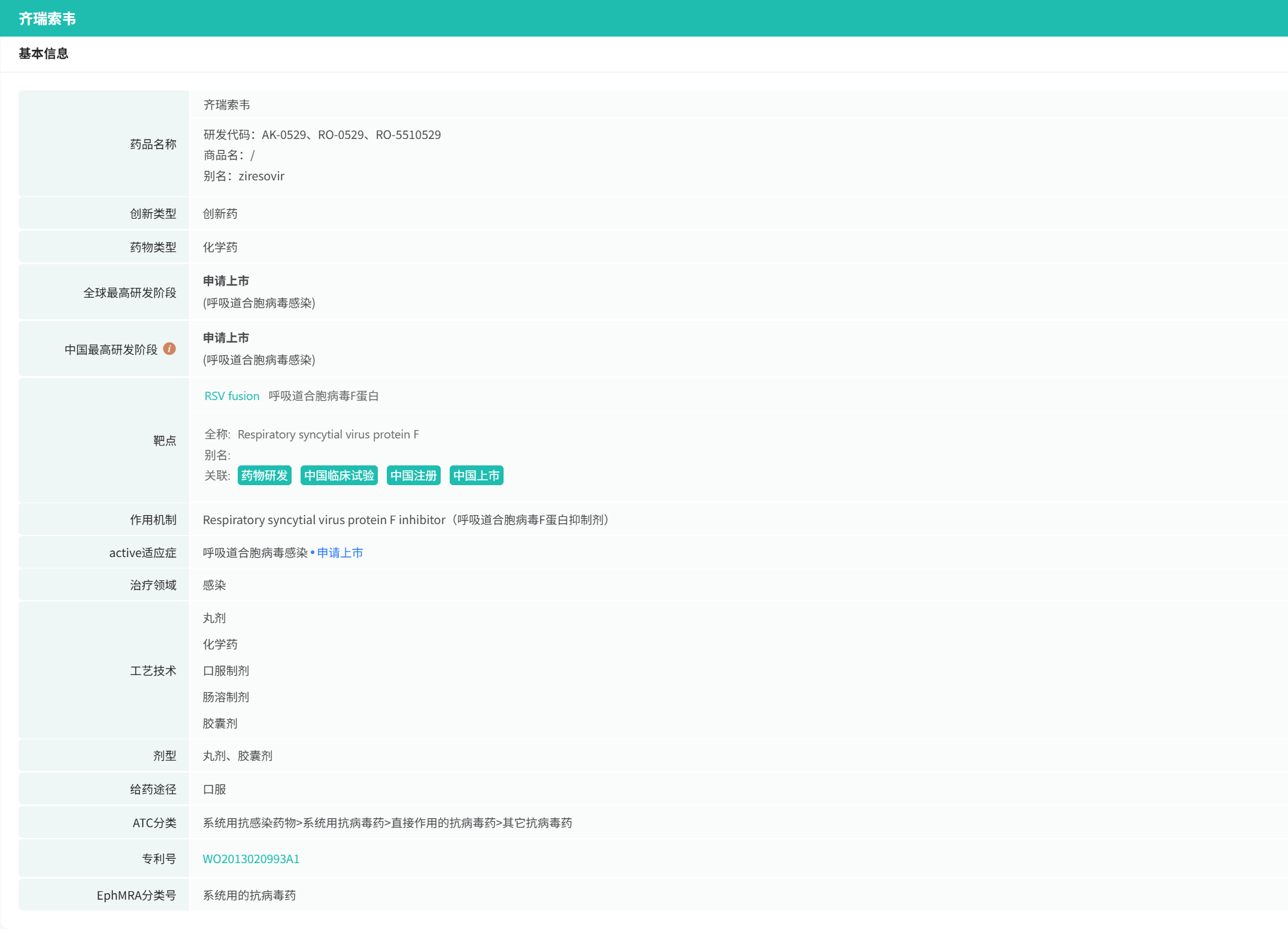

在儿科用药领域,呼吸道合胞病毒(RSV)感染全球范围内仅有预防性抗体,缺乏特效治疗药。爱科百发的核心产品齐瑞索韦,正是瞄准这一空白。作为全球首个提交新药申请(NDA)的RSV治疗药物,它有望将RSV感染从“硬扛”变为“可治”。值得一提的是,此次IPO并非爱科百发首次冲击港股,在经历了前两次尝试后,公司此次携更成熟的管线与商业化布局再度启程,显然底气更足。

查数据,找摩熵!图源:摩熵医药数据库

图:爱科百发生物 管线情况

管线之外的商业化布局也同样值得关注,2026年3月IPO前夕,公司将注意力缺陷多动症药物爱智达®的中国商业化权益授权给齐鲁制药,获得最高4.7亿元里程碑付款。齐鲁在儿科渠道的深耕,意味着这款产品有望实现“上市即放量”。

不做孤悬的技术孤岛,而是在真实临床需求中找到自己的位置。对于一家儿科呼吸赛道的企业而言,这或许比单纯追求“首创”更有现实意义。

先声再明:拆出来的“BD收割机”

2020年从先声药业拆分独立,先声再明从一开始就集中资源攻坚大分子与小分子的协同创新。2025年是先声再明BD收割的一年,一年内达成三笔出海授权合作,总金额逼近30亿美元。艾伯维、Ipsen、NextCure先后买单,分别拿下其GPRC5D/BCMA/CD3三抗、LRRC15 ADC、CDH6 ADC的海外权益。

三笔交易背后,是先声再明在ADC和多抗领域的管线厚度。从PD-L1/IL-15到EGFR/cMET ADC,公司储备了近20条在研管线。对于一家拆出来的Biotech而言,能跑通“研发-授权-上市”的闭环,证明其已具备极强的资产运营能力。此次IPO本质上是一次优质资产的证券化过程,BD金额本身就是最有说服力的估值锚点。

图:先声再明 在研管线

景泽生物:辅助生殖赛道的“隐形冠军”

做肿瘤药的太多了,景泽选了一个不太一样的方向——辅助生殖和眼科两大领域。在生育率下降的宏观背景下,辅助生殖药物反而因其“刚需”属性,成为了资本避风港。

在辅助生殖领域,重组促卵泡激素是临床用量最大的核心药物之一。景泽生物的泽盼喜®已于2024年获批上市,成为国内少数能够提供这一关键产品的企业之一。

商业化层面,其早在2024年与安科生物达成国内推广合作,借助成熟渠道快速铺开市场。2025年9月,又将东南亚、中东等新兴市场的权益授权给康哲药业,提前锁定海外市场增量。

图:景泽生物 在研品种

从管线构成来看,景泽生物在眼科领域的JZB05等产品也在同步推进。这种“辅助生殖+眼科”的双赛道布局,既分散了单一赛道风险,也为后续增长预留了空间。对于一家正处于商业化起步阶段的企业而言,稳扎稳打或许比激进扩张更可持续。

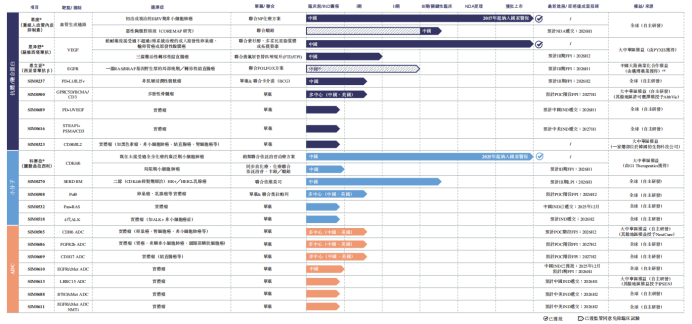

邦顺制药:血液瘤赛道的“深潜者”

在JAK抑制剂这个看似拥挤的赛道,邦顺制药选择了一条更窄的路,聚焦骨髓纤维化等血液系统恶性肿瘤。核心产品贝泽昔替尼(JAK2抑制剂)已递交上市申请,BTK抑制剂CX1440也即将递交。两款产品接连进入申报阶段,意味着公司即将从研发投入期转向自我造血期。

图:邦顺制药 在研管线

管线布局上,邦顺制药并未止步于成熟靶点。后续储备中,PLM1抑制剂、METTL3抑制剂、KEAP1分子胶降解剂等均指向“合成致死”和“蛋白降解”等前沿机制。这种“成熟产品+前沿技术”的梯队设计,既保证了近期商业化预期,也为中长期估值提供了想象空间。

在资本趋于理性的当下,邦顺制药23.87亿元的估值并不算高。若能顺利上市并如期推进管线,这家深耕血液瘤的企业或许还有不小的成长空间。

迈威生物:A+H双平台的“均衡者”

在本次IPO的药企中,迈威生物的身份有些特殊,早在2022年已在上交所科创板上市。此次赴港,是继A股之后的又一次融资布局,意在拓宽国际资本通道。

最新消息,2026年4月2日迈威生物港交所IPO申请通过聆讯,即将实现A+H双平台上市的布局。

从管线构成来看,迈威走的是双赛道并行的策略。肿瘤领域以Nectin-4 ADC为核心,对标全球已上市的重磅药物。非肿瘤赛道则布局了IL-11抗体、TMPRSS6抗体等差异化产品。两条腿走路的好处在于,既抓住了ADC的热度,又避免了单一赛道过度拥挤的风险。

图:迈威生物 在研管线

BD方面,迈威同样有实质性收获。2023年,公司将TMPRSS6抗体的海外权益授权给Disc Medicine,获得4.125亿美元预付款,这是对其研发能力的直接背书。

对于一家A+H两地上市的企业而言,迈威的估值逻辑相对清晰,既有科创板上市积累的合规基础,又有港股提供的国际化融资空间。双赛道并行能否持续兑现预期,将成为其上市后市场关注的焦点。

各企业在港股18A的赛场各显神通。当市场回归理性,单纯的“Me-too”已难打动人。差异化赛道+BD验证+商业化兑现,是这轮IPO的硬核底色。

故事不如底牌,只有具备真正的独特性,才能在港股18A的舞台上跑得更远。

参考资料:各企业官网、招股书及公开资料等

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论