在刚刚过去的几周里,全球生物医药领域的视线被两场重磅学术会议牢牢吸引。首先是4月中旬的美国妇科肿瘤学会(SGO 2026)年会,随后是5月下旬在德国柏林落幕的2026年欧洲肿瘤内科学会乳腺癌大会(ESMO Breast Cancer 2026)。在这两场定义全球肿瘤治疗 风向标的盛会上,一家来自中国的临床阶段创新药企——映恩生物(Duality Biologics,股票代码:9606.HK),凭借一系列近乎颠覆性的临床数据,成为跨国药企和投资界热议的焦点。

在ESMO Breast Cancer 2026大会上,映恩生物与其全球合作伙伴BioNTech联合公布了一项堪称“破局”的数据:靶向TROP2的抗体偶联药物(ADC)Sacituzumab Drozuntecan(DB-1305)联合抗PD-L1/VEGF-A双特异性抗体 Pumitamig(BNT327),在未经治疗的晚期/转移性三阴性乳腺癌(TNBC)患者中,展现出了高达83.3%的未确认客观缓解率(uORR)和96.7%的疾病控制率(DCR),且95.2%的患者在6个月时维持了缓解状态。在这个被视为“最难治乳腺癌”的领域,这一数据不仅打破了既往单药或传统联合疗法的天花板,更确立了“ADC + 肿瘤免疫(IO)”作为下一代肿瘤一线治疗标准的新范式。

自2019年底成立以来,映恩生物成功穿越了行业的资本寒冬,凭借极高的研发执行力,构建了四个具备全球知识产权的下一代ADC技术平台,将十余款药物推向不同研发阶段,并在全球超过20个国家开展了入组超2700名患者的国际多中心临床试验。更令人瞩目的是,映恩生物凭借出色的商务拓展(BD)能力,累计达成了总额超过60亿美元的对外授权交易,并于2025年成功登陆香港联交所,近期更正式启动了A股科创板的发行计划。

本报告旨在跳出传统的“单一管线估值”框架,从底层技术平台机制、管线差异化竞争策略、全球化BD生态,以及资本与财务模型等多维度进行全景式剖析。我们试图回答一个核心问题:在这个竞争白热化的赛道中,映恩生物究竟凭借怎样的底层逻辑,完成了从“初创Biotech”向全球ADC领域“标准制定者与超级工厂”的蜕变?

一、四大核心技术平台:打破ADC治疗窗口的物理极限

ADC药物的本质,是通过抗体的靶向性,将具有剧烈细胞毒性的载荷(Payload)精准递送至肿瘤细胞内部。然而,如何在这场“微观运毒”过程中,确保连接子(Linker)在血液循环中的绝对稳定,又能在进入肿瘤微环境后迅速断裂释放毒素,始终是考验ADC设计的终极难题。

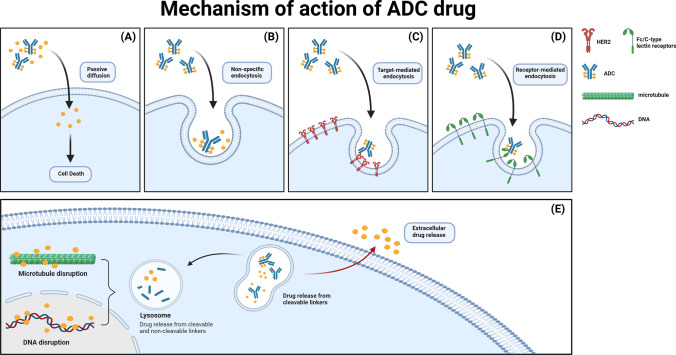

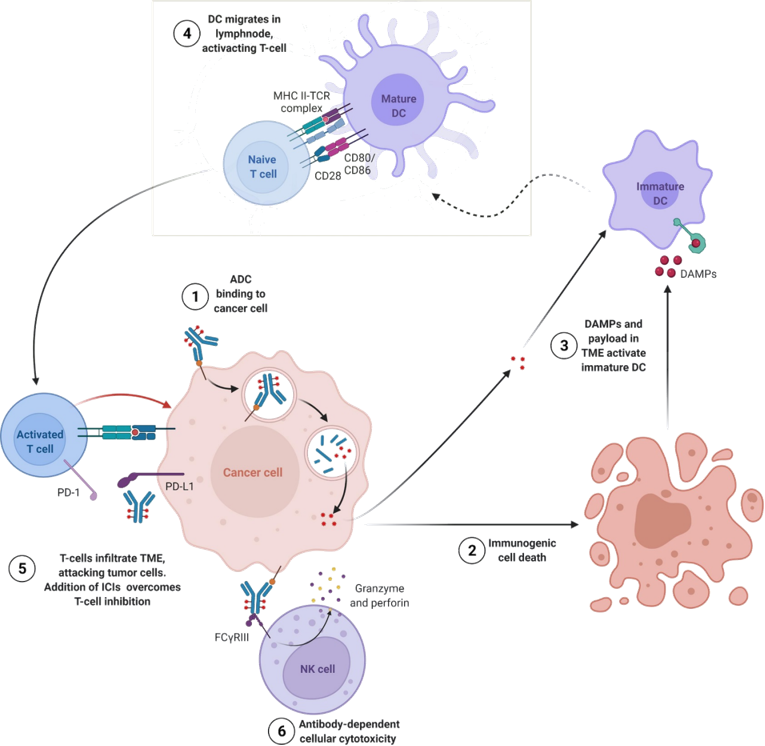

抗体药物偶联物(ADC)的作用机制。A .凋亡细胞释放的有效载荷(无论靶向或非靶向)进入细胞外液后,可通过膜渗透性有效载荷的被动扩散或膜不渗透性剪接-有效载荷加合物的非选择性胞吞作用进入正常细胞。B - D. ADC 与靶抗原或 Fc/Cin 受体结合后,可通过一般内吞作用或内化作用被正常细胞完全摄取,从而实现高效递送。E .在肿瘤细胞的溶酶体中,酸性环境促进 ADC 药物中连接子的降解,释放出高活性细胞毒性药物。这些药物作用于肿瘤细胞的 DNA 或蛋白质合成,干扰其基本生命过程,有效抑制细胞分裂和增殖,最终诱导肿瘤细胞死亡。(doi:10.1007/s12672-024-01705-7)

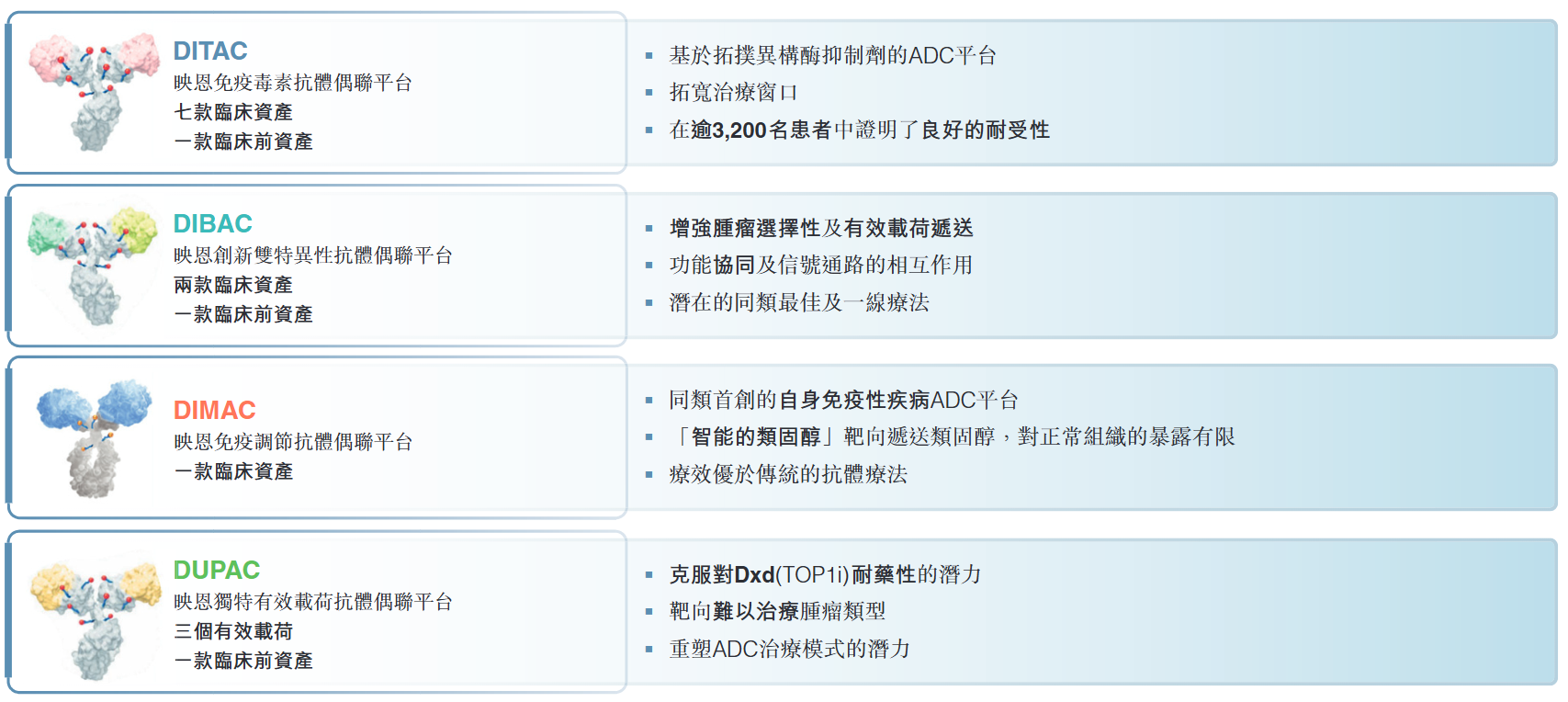

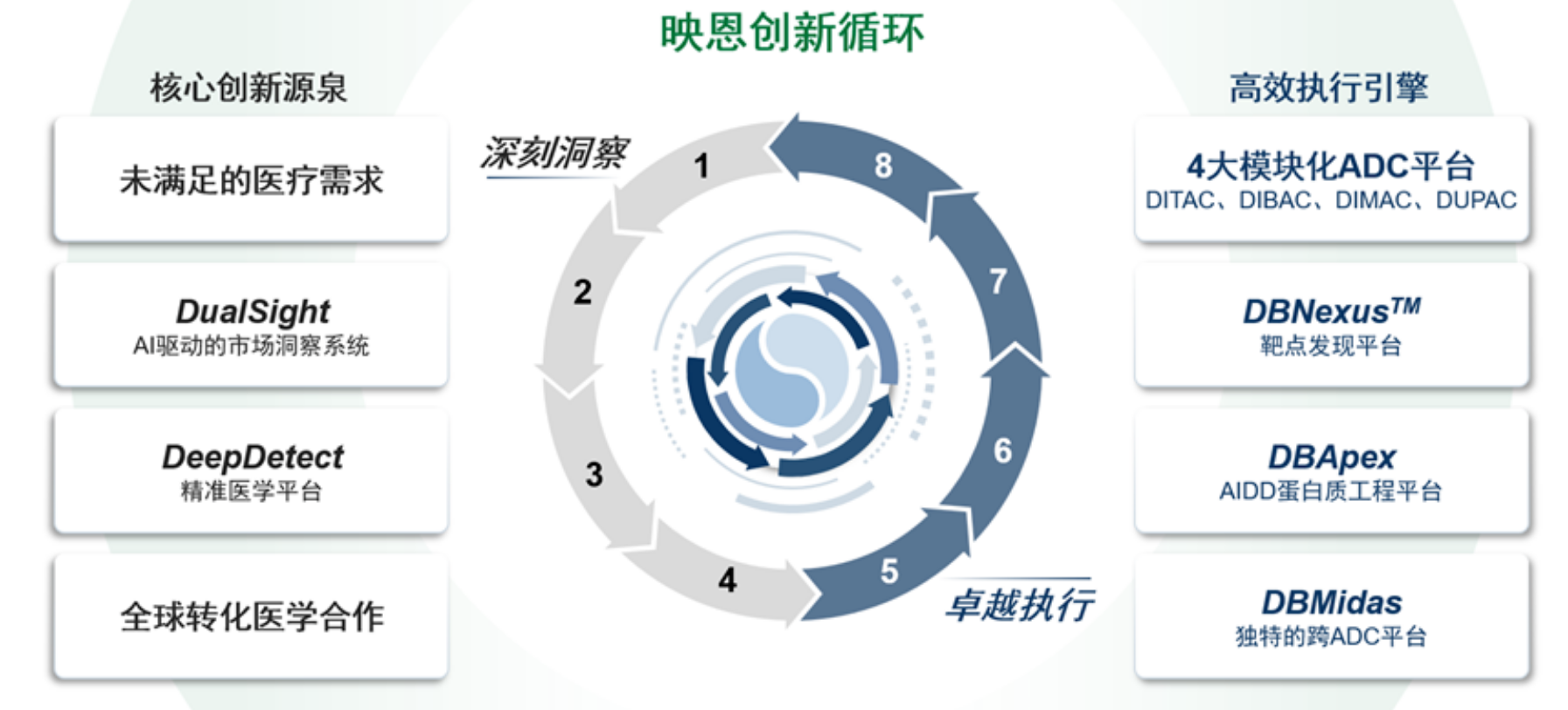

映恩生物的破局之道,在于其依托深厚的疾病生物学洞察和抗体工程积累,构建了四个各具特色的核心技术平台:DITAC、DIBAC、DIMAC及DUPAC。这四大平台不仅推高了ADC治疗的边界,更成为公司持续输出创新管线的“超级引擎”。

1.1 DITAC平台(双效免疫毒素抗体偶联)

相较于传统的非拓扑异构酶ADC,DITAC平台在设计上实现了四个维度的优化,从而获得了极其宽广的治疗窗口:

- 卓越的系统稳定性:极大地降低了毒素在全身血液循环中的非特异性脱落,减少了严重的全身性毒副反应。

- 肿瘤特异性释放:连接子在进入肿瘤细胞或肿瘤微环境后,能够被特定酶高效裂解,实现毒素的精准释放。

- 强效的旁观者效应:释放的毒素具有高膜通透性,能够穿透细胞膜杀伤周围未表达或低表达抗原的邻近肿瘤细胞,这对于异质性极高的实体瘤治疗具有决定性意义。

- 极速的毒素清除:游离毒素在血液中的半衰期极短,一旦溢出肿瘤微环境,会迅速被机体代谢清除,进一步降低了脱靶毒性。

目前,DITAC平台已在全球多个主要市场(包括中美欧)的超过2700名患者中得到了安全性与有效性的双重验证。其底层化学设计的普适性,甚至吸引了丹麦生物技术公司Adcendo购买该平台的授权,用于开发其靶向uPARAP的间质瘤ADC项目,这标志着映恩生物已经具备了对外输出底层技术标准的能力。

1.2 DIBAC平台(双特异性抗体偶联)

随着靶向单一抗原的ADC药物竞争日益白热化,肿瘤细胞通过下调抗原表达产生耐药性的问题日益凸显。DIBAC(Duality Innovative Bispecific Antibody Conjugate)平台是全球为数不多的双特异性ADC(BsADC)技术平台之一。

通过在一个分子结构中引入两个不同的结合域,DIBAC平台能够实现更强、更特异的肿瘤细胞表面结合。这种“双锁匙”设计不仅显著提升了抗体的内吞效率,更有望解决单一抗原表达丰度低引发的疗效瓶颈,并有效延缓或克服耐药性的产生。目前处于临床前/IND阶段的EGFR/HER3双抗ADC药物DB-1418正是该平台的代表作,且已被Avenzo Therapeutics重金引进。

1.3 DIMAC平台(免疫调节抗体偶联)

这是映恩生物最具颠覆性和前瞻性的战略布局。长期以来,ADC技术的应用场景几乎被死死钉在肿瘤学领域。而DIMAC(Duality Immune Modulating Antibody Conjugate)平台则将ADC的靶向递送理念,史无前例地引入了存在巨大未满足临床需求的自身免疫性疾病领域。

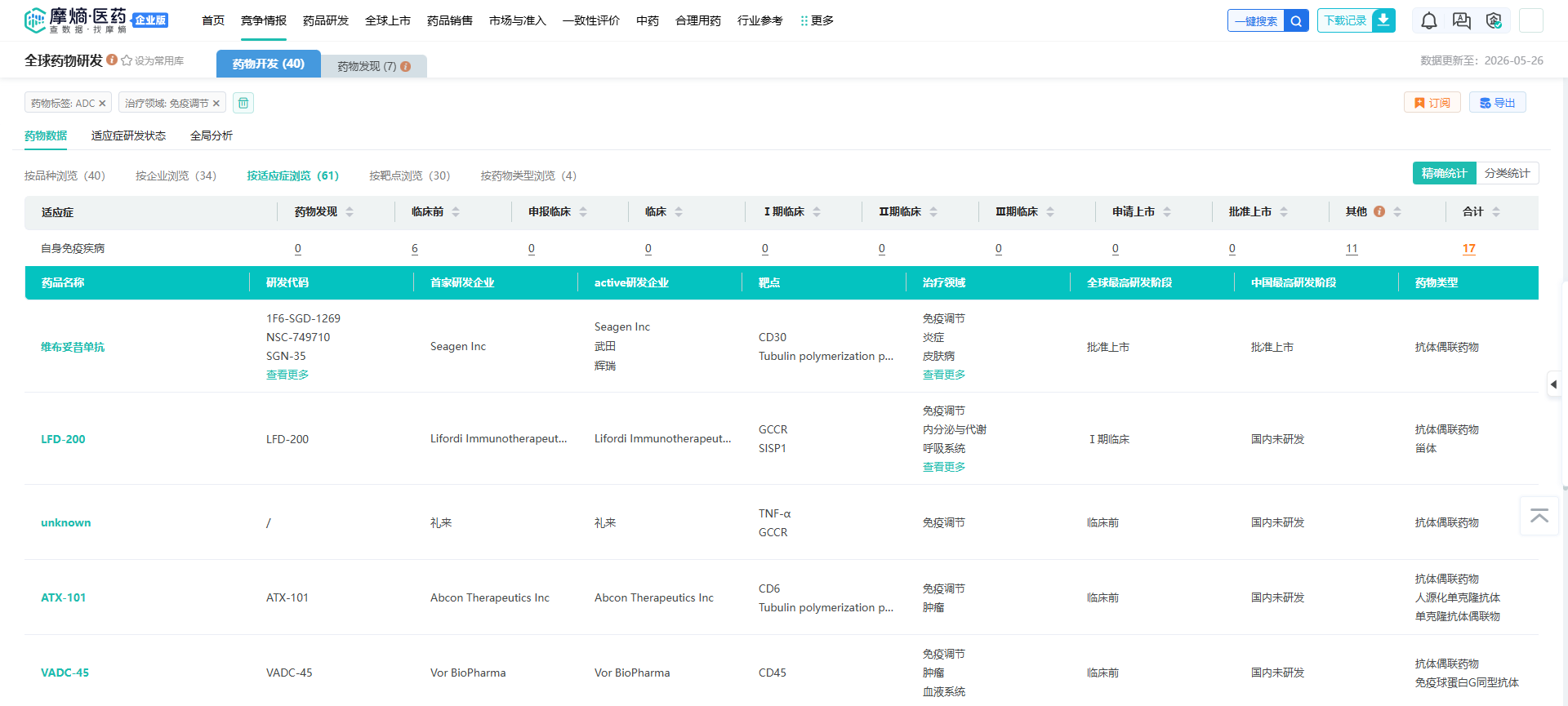

在摩熵医药数据库中以‘ADC’和‘自身免疫’为交叉检索词进行全局扫描,可以发现目前这条赛道的玩家仍是凤毛麟角。 映恩生物通过这种底层逻辑的切换,不仅代表了ADC作用机制的革命性拓展,更有望为其打开一个不受肿瘤内卷影响的万亿级蓝海市场。

ADC×自身免疫药物数据

查数据,找摩熵!图源:摩熵医药数据库

当前,系统性红斑狼疮(SLE)、类风湿性关节炎等慢性自免疾病的治疗高度依赖糖皮质激素和广谱免疫抑制剂。长期全身暴露于这些药物会导致骨折、肥胖、严重糖尿病及免疫系统全面崩溃等灾难性后果。DIMAC平台通过将具有免疫调节功能的载荷(如糖皮质激素类)与特异性抗体偶联,打造出“智能类固醇”。该技术能够精确定位到引发炎症的特定免疫细胞群,并在细胞内释放药物,从而实现强大的局部抗炎活性,同时将健康组织的药物暴露量降至最低水平。DIMAC平台不仅代表了ADC作用机制(MOA)的革命性拓展,更有望为映恩生物打开一个不受肿瘤ADC内卷影响的万亿级蓝海市场。

1.4 DUPAC平台(新型机制毒素抗体偶联)

鉴于市场上绝大多数主流ADC(包括Enhertu、Trodelvy以及映恩自身的部分管线)均高度依赖TOP1抑制剂作为毒素,未来临床上面临的TOP1耐药性挑战已不可避免。为此,映恩生物提前布局了DUPAC(Duality Unique Payload Antibody Conjugate)平台。

该平台专注于开发具有全新作用机制的毒素载荷,旨在克服现有的耐药机制。临床前数据显示,DUPAC平台衍生出的分子在应对难治性肿瘤模型时,展现出了极具潜力的广谱杀伤效应,这为映恩生物未来的产品迭代构建了坚实的后方防御阵地。

二、红海破局与白海寻路:核心管线的差异化竞争演绎

依托四大技术底座,映恩生物在短短五年内打造了超过十余款候选药物的庞大管线矩阵。然而,在强敌环伺的靶点上,技术优势必须转化为精准的临床试验设计和适应症选择策略,才能最终赢得市场的认可。我们将通过剖析几款核心临床资产,透视映恩生物的开发智慧。

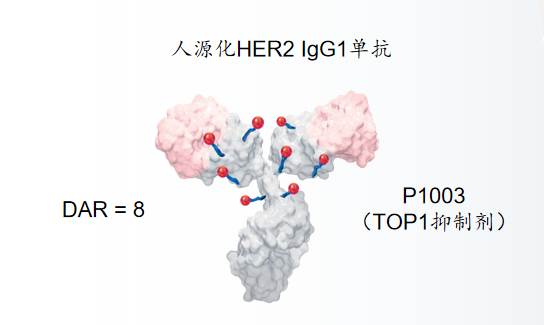

2.1 DB-1303(Trastuzumab Pamirtecan):直面HER2霸主,曲线突围

DB-1303是一款基于DITAC平台开发的靶向HER2的第三代ADC,由人源化HER2抗体、可酶切四肽连接子和专有的TOP1抑制剂P1003组成。

作为映恩生物距离商业化最近的产品,DB-1303一出生就面临着“地狱模式”的竞争——其主要对手是不可一世的Enhertu(DS-8201)。

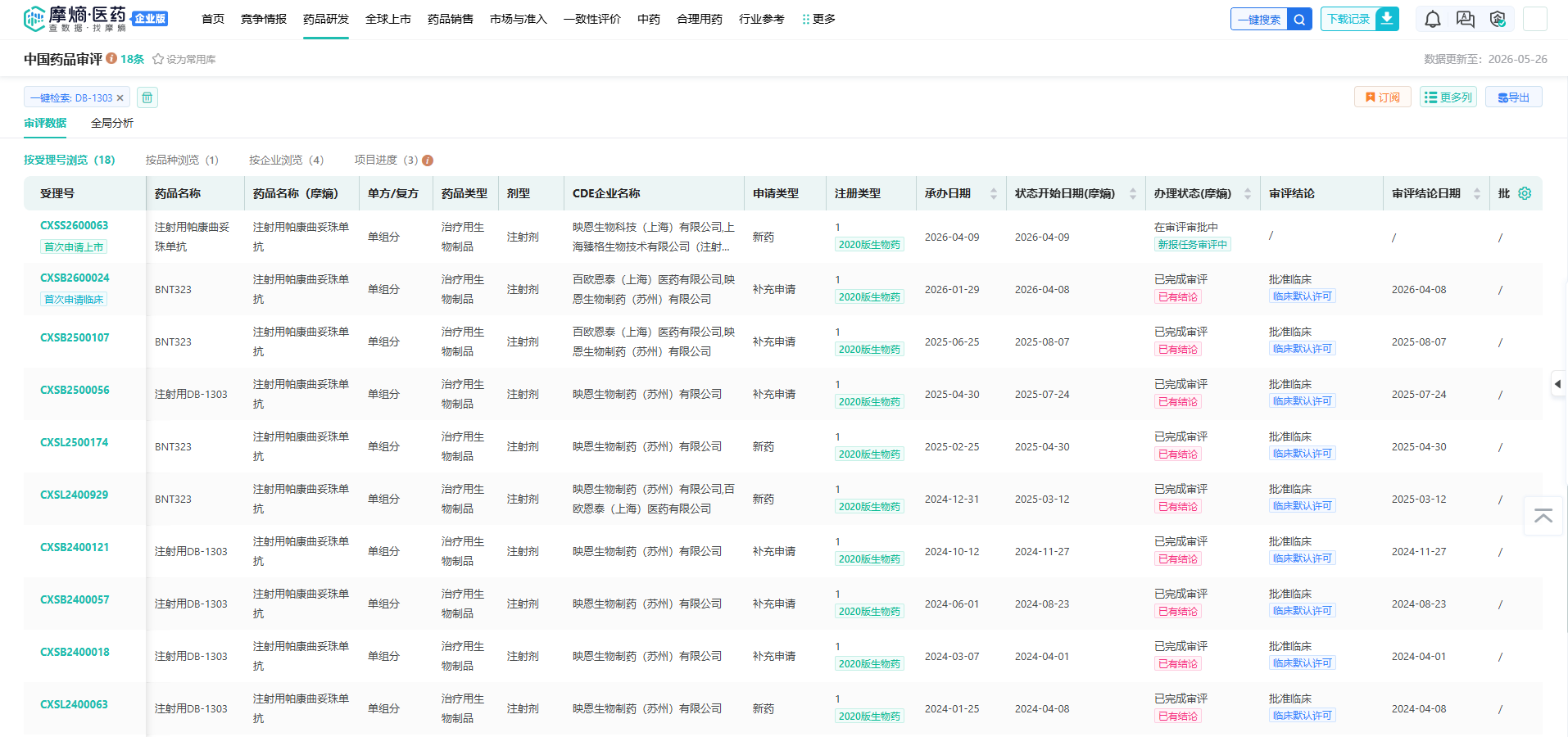

然而,映恩生物通过极其精准的市场卡位,硬生生在红海中撕开了一道口子。2026年4月9日,中国国家药品监督管理局(NMPA)正式受理了DB-1303的新药上市申请(BLA),适应症为既往接受过曲妥珠单抗和紫杉烷类治疗的HER2阳性不可切除或转移性乳腺癌。

DB-1303中国药品审评信息

查数据,找摩熵!图源:摩熵医药数据库

这项申请基于在中国开展的DB-1303-O-3001期中分析数据:由独立数据监察委员会(IDMC)评估的结果显示,与罗氏的 T-DM1(Kadcyla)相比,DB-1303在主要终点无进展生存期(PFS)上取得了具有统计学及临床意义的显著改善。不仅国内进度喜人,其海外合作伙伴BioNTech也预计在2026年向美国FDA递交BLA申请。这就意味着,映恩生物仅用5年时间便完成了一款创新药从IND到中美双报的壮举,研发效率令人侧目。

·子宫内膜癌的突围战

如果说在乳腺癌领域是与巨头正面硬刚,那么在子宫内膜癌领域的布局,则体现了映恩生物的“白海寻路”策略。在2026年4月的美国妇科肿瘤学会(SGO 2026)年会上,DB-1303公布了令人瞩目的Phase 2期数据。

在评估HER2靶向ADC时,子宫内膜癌一直是个难啃的骨头。根据SGO 2026公布的数据,在一项包含96名经中心实验室确认的复发性子宫内膜癌患者的队列中,DB-1303实现了48%的总体客观缓解率(ORR)和8.1个月的中位PFS。作为对比,阿斯利康/第一三共的Enhertu在其Destiny-PanTumor02研究的子宫内膜癌队列中,虽然取得了58%的ORR和11.1个月的中位PFS,但该数据仅仅来自于40名患者,且受试者主要集中在HER2高表达人群。

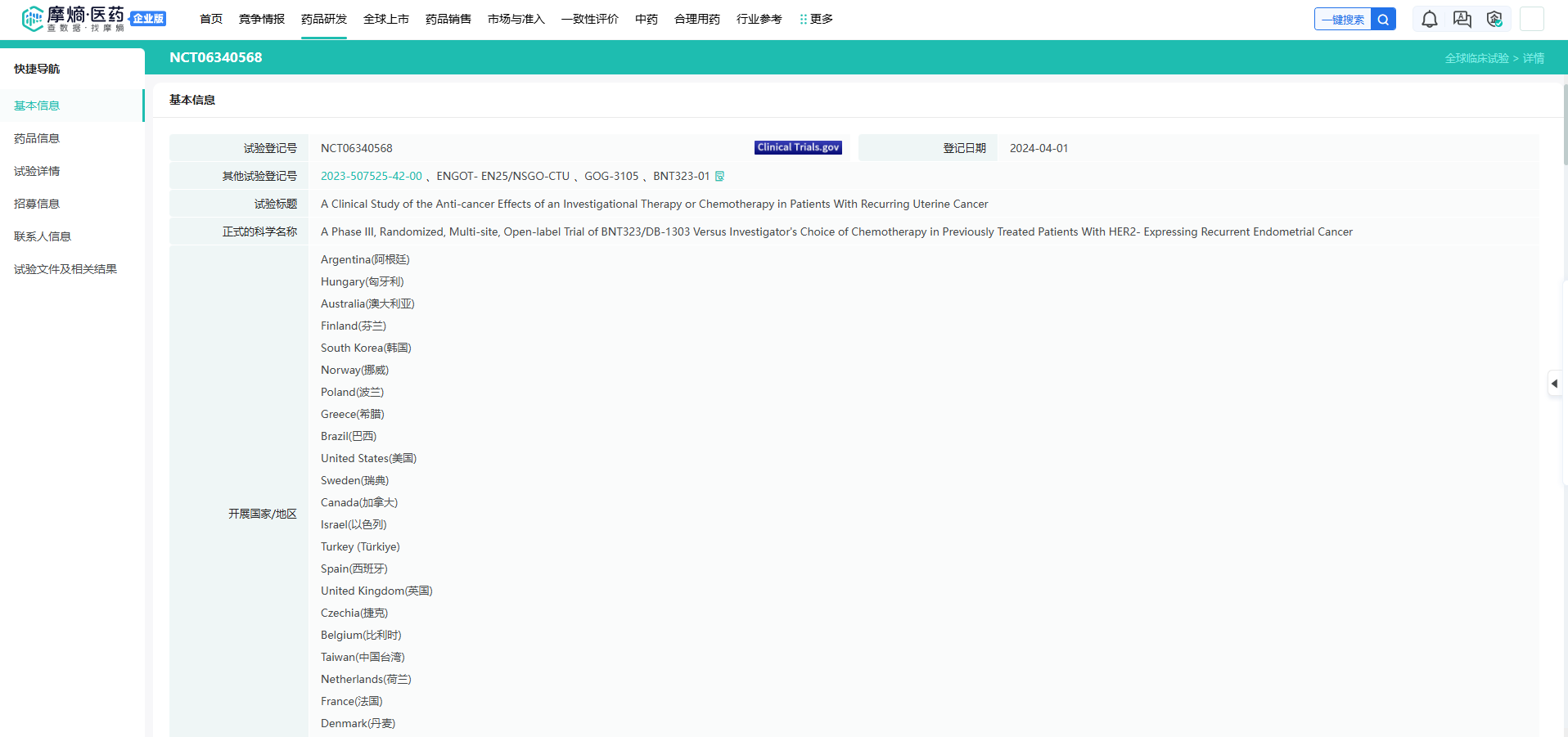

DB-1303的核心优势在于其对低表达人群的强大覆盖能力:在该研究中,DB-1303不仅在IHC3+患者中取得了71%的超高ORR,在IHC2+和IHC1+的低表达患者中,也分别交出了44%和35%的优异ORR数据。基于此,DB-1303正在开展名为Fern-EC-01的全球Phase 3期确证性研究(NCT06340568),该研究广泛纳入了IHC 1+至3+的患者。这种“全表达人群”覆盖策略,有望使DB-1303在子宫内膜癌这一细分领域建立起对Enhertu的竞争壁垒。

NCT06340568试验基本信息

查数据,找摩熵!图源:摩熵医药数据库

·安全性:对间质性肺病(ILD)的精密管控

对于所有TOP1抑制剂类ADC而言,间质性肺病(ILD)/非感染性肺炎是悬在头顶的达摩克利斯之剑,Enhertu此前在临床试验中曾出现多例药物相关ILD致死事件。研究数据显示,DB-1303的整体ILD/肺炎发生率约为19%。然而,纽约大学格罗斯曼医学院的Bhavana Pothuri教授在分析中指出,在映恩生物更新了严格的临床试验方案(协议v7.0),引入主动教育、影像学筛查和早期类固醇干预等积极的监测管理策略后,ILD的发生率出现了显著的断崖式下降。在采用v7.0方案后入组的27名患者中,仅发生1例ILD事件。这种对安全性风险的主动、有效管理,极大增强了临床医生未来在真实世界中开具DB-1303处方的信心。

2.2 DB-1305(Sacituzumab Drozuntecan):TROP2赛道的联用颠覆者

TROP2是目前ADC领域厮杀最为惨烈的靶点之一。我通过摩熵医药数据库拉取了该靶点的全球研发布局,密密麻麻的管线进度条足以说明这里的‘内卷’程度。目前,吉利德的首发产品 Trodelvy(Sacituzumab govitecan)、第一三共/阿斯利康的 Dato-DXd,以及科伦博泰/默沙东的 SKB264(MK-2870),构成了当前的竞争格局。

【TROP2】【ADC】全球-研发阶段分布

查数据,找摩熵!图源:摩熵医药数据库

DB-1305 同样诞生于DITAC平台,由人源化TROP2单抗连接新型TOP1抑制剂 P1021 构成。

DB-1305 的差异化破局点,集中体现在对于高难度适应症的攻克以及前瞻性的联合治疗策略。2024年初,FDA便授予 DB-1305 快速通道资格(FTD),用于治疗铂耐药卵巢上皮癌、输卵管癌或原发性腹膜癌患者。这一认定基于其在一项Phase 1/2试验(NCT05438329)中的初步数据:在高度预处理的晚期实体瘤患者中,DB-1305 实现了30.4%的ORR和87.0%的DCR,展现出极强的肿瘤深度缓解能力。

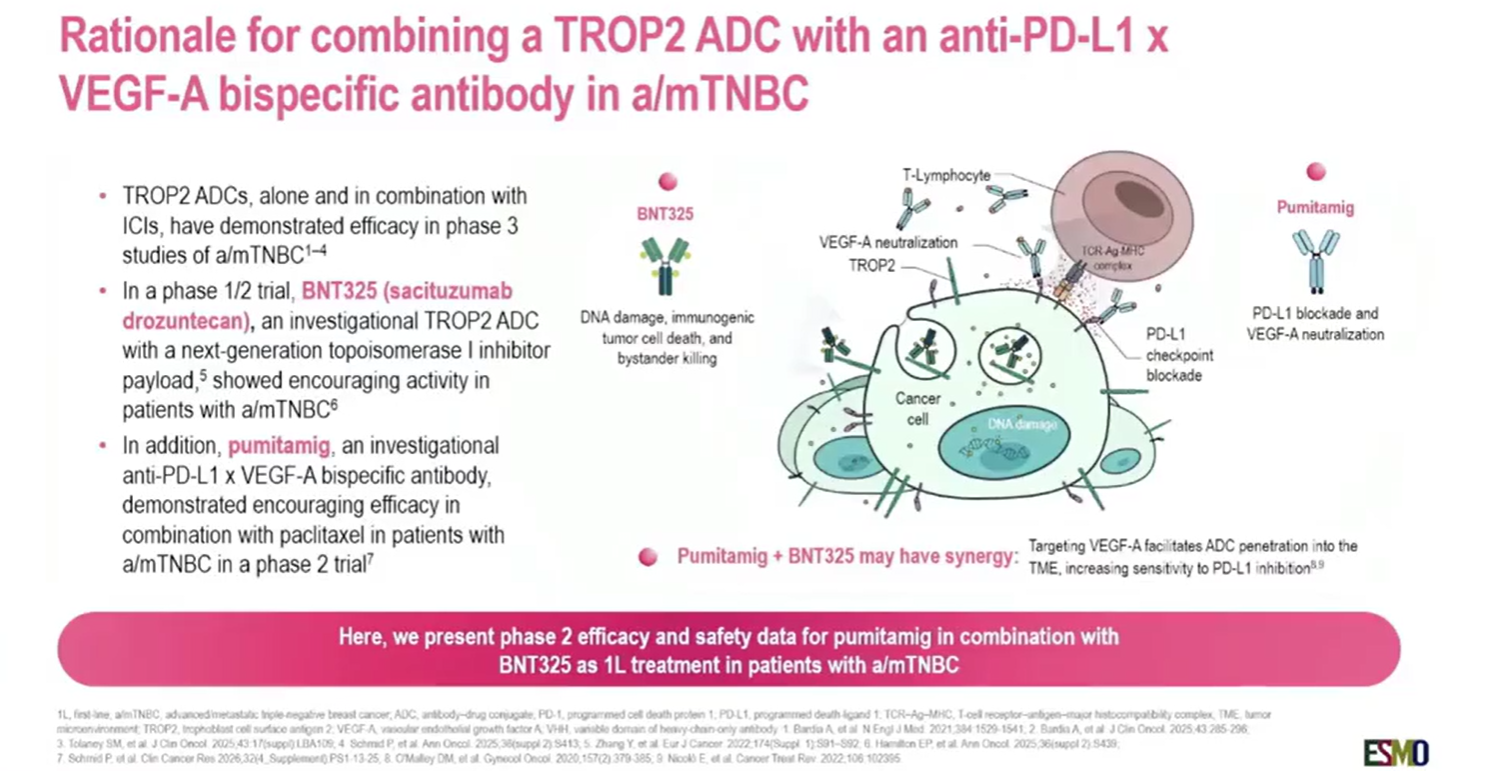

·“IO + ADC”的奇迹:重塑三阴性乳腺癌(TNBC)治疗格局

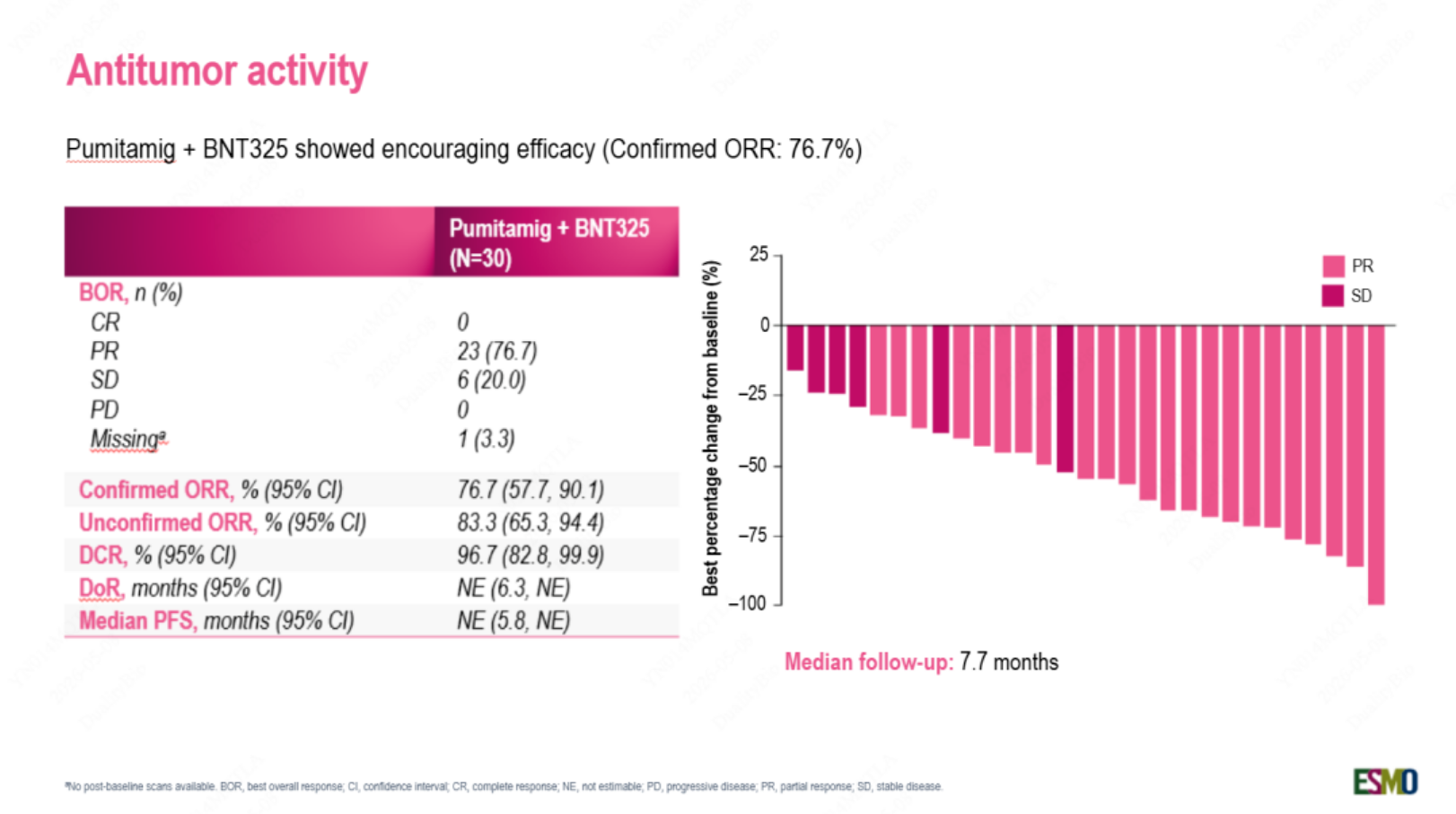

如果说单药数据只是让业界记住了DB-1305的名字,那么其在2026年5月ESMO Breast Cancer大会上公布的联合用药数据,则让整个肿瘤界为之震动。

大会资料显示,DB-1305被史无前例地与BioNTech的另一款核心资产——抗PD-L1xVEGF-A双特异性抗体Pumitamig(BNT327/BMS986545)进行联合,用于未经治疗的晚期或转移性TNBC患者(一线治疗)。在30名可评估的患者中,该联合疗法交出了83.3%的未确认客观缓解率(uORR)、76.7%的确认客观缓解率(cORR),以及高达96.7%的疾病控制率(DCR)。

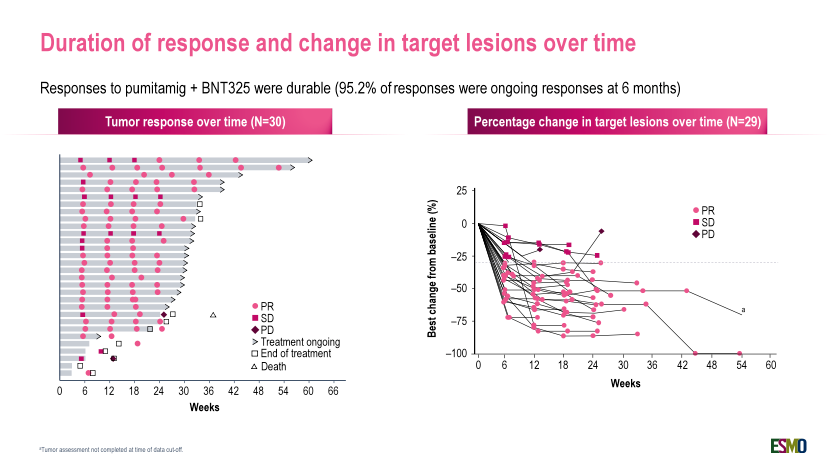

更令人惊叹的是,所有可评估患者均观察到了不同程度的肿瘤缩小,且95.2%的患者在长达6个月的时间内维持了稳定的缓解状态。

底层机制透视:为何这种组合能产生如此可怕的协同效应?三阴性乳腺癌由于缺乏激素受体和HER2表达,传统上被称为“冷肿瘤”,对单纯的免疫检查点抑制剂(ICI)响应极差。而DB-1305与Pumitamig的结合,形成了一个完美的抗肿瘤闭环机制:

①“破城”与“放火”:DB-1305通过靶向TROP2精准进入肿瘤细胞并释放毒素,不仅直接杀灭大量癌细胞缩减肿瘤负荷,其引发的免疫原性细胞死亡(ICD)更导致大量肿瘤新生抗原暴露,成功将TNBC从“冷肿瘤”转化为免疫细胞易于识别的“热肿瘤”。

②“修路”与“解禁”:Pumitamig作为双特异性抗体,一方面通过阻断VEGF-A通路,促进异常的肿瘤血管正常化,改善肿瘤微环境的缺氧状态,为T细胞的浸润“铺平道路”;另一方面,通过阻断PD-L1通路,解除肿瘤微环境对杀伤性T细胞的免疫抑制,让免疫大军得以长驱直入,彻底剿灭残余癌细胞。

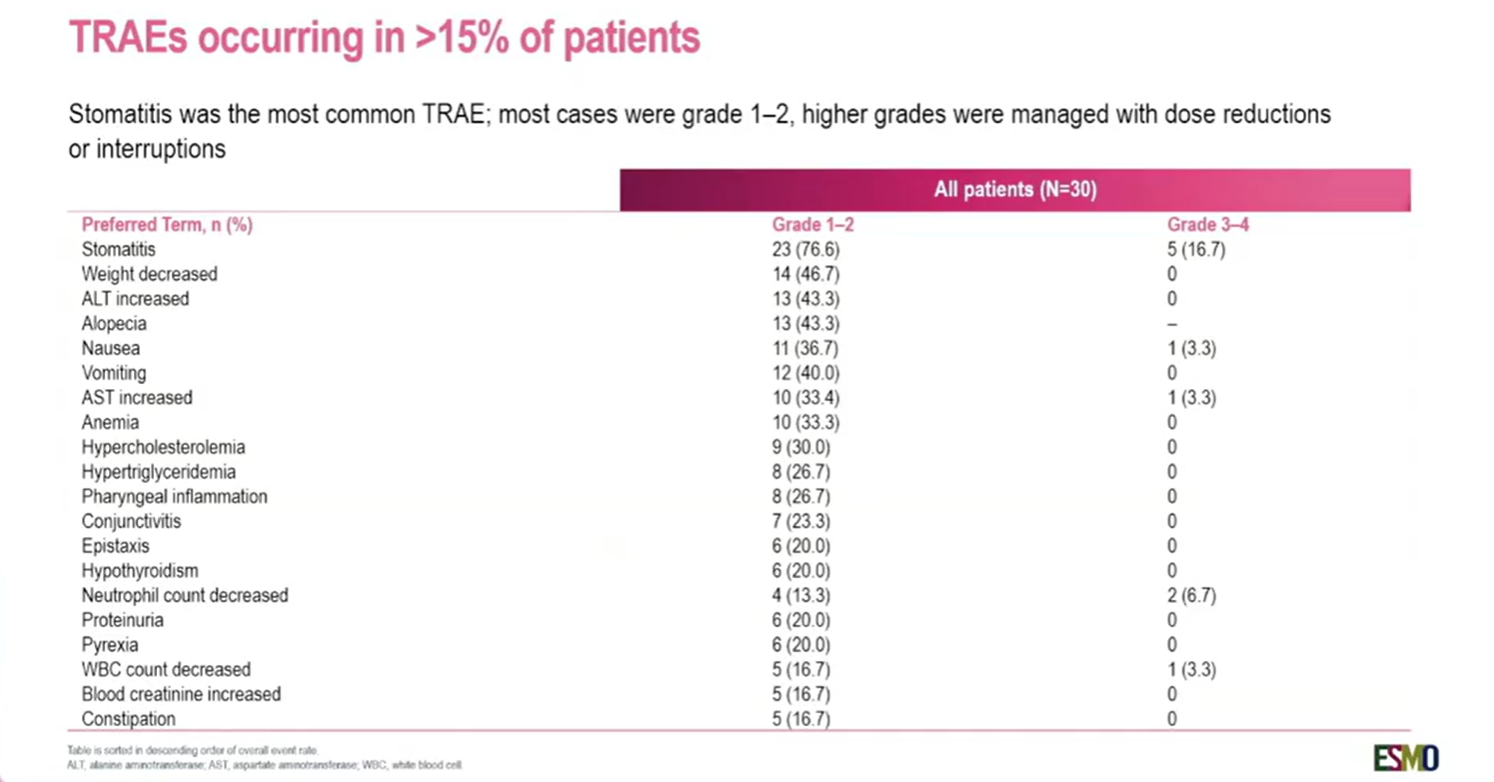

尽管 DB-1305 在临床中也观察到了TROP2 ADC常见的毒副作用,如发生率为75%的口腔炎(Stomatitis,这可能与TROP2在唾液腺高表达导致非特异性摄取有关),但其与免疫疗法联合在TNBC一线治疗中展现出的碾压级疗效,已使其具备了冲击现有标准治疗指南(SOC)的绝对实力。

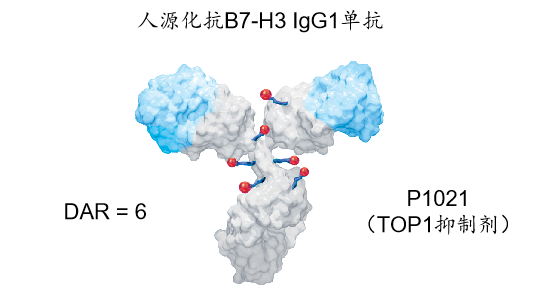

2.3 DB-1311(BNT324):B7-H3高地的“不对称战争”

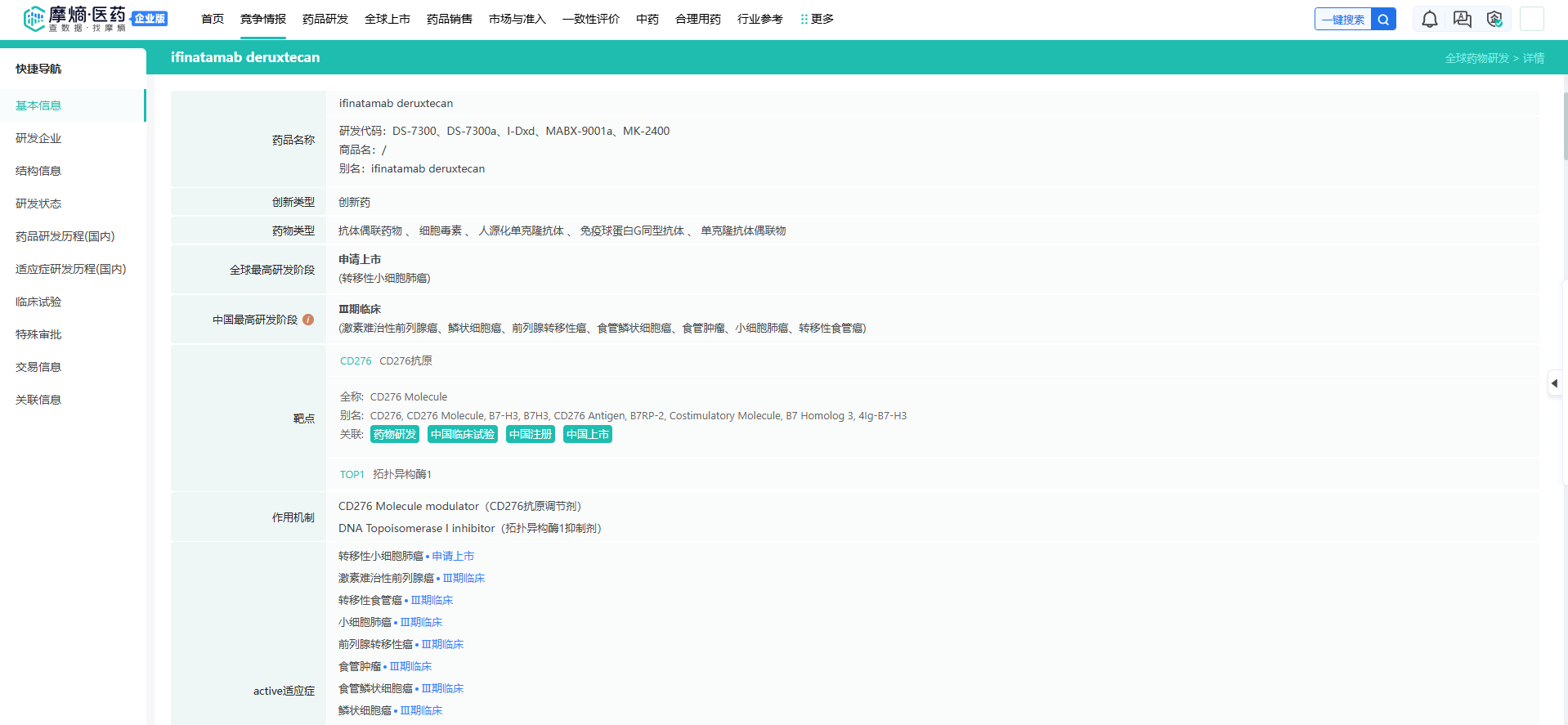

B7-H3(CD276)是一种在正常组织中极少表达,但在去势抵抗性前列腺癌(mCRPC)、小细胞肺癌(SCLC)等多种恶性肿瘤中高度过表达的跨膜糖蛋白,且与肿瘤细胞的免疫逃逸及不良预后密切相关。在这一靶点上,目前的绝对领跑者是默沙东与第一三共联合开发的 Ifinatamab deruxtecan(I-DXd)。

I-DXd药物基本信息

查数据,找摩熵!图源:摩熵医药数据库

映恩生物与BioNTech合作推进的 DB-1311,在这场红海竞争中展示了卓越的临床开发策略。

在2026年ASCO生殖泌尿系统癌症研讨会(ASCO GU 2026)上,研究者公布了DB-1311在接受过重度预处理(中位既往治疗线数极高)的mCRPC患者中的数据。结果显示,在52名可评估患者中,DB-1311的ORR达到42.3%,DCR高达90.4%,6个月影像学无进展生存率(rPFS rate)达到67.7%。

最令临床医生振奋的是其在极度难治人群中的突破。当前,核药疗法(如诺华的Pluvicto, 177Lu-PSMA-617)已被广泛应用于mCRPC的后线治疗,但一旦患者对Lu-177产生耐药,后续治疗手段极度匮乏,历史数据显示这类患者的中位rPFS通常仅为5到8个月。而在ASCO GU公布的亚组分析中,23名既往接受过Lu-177治疗失败的mCRPC患者接受DB-1311治疗后,其中位rPFS达到了惊人的11.3个月,且DCR达到100%。

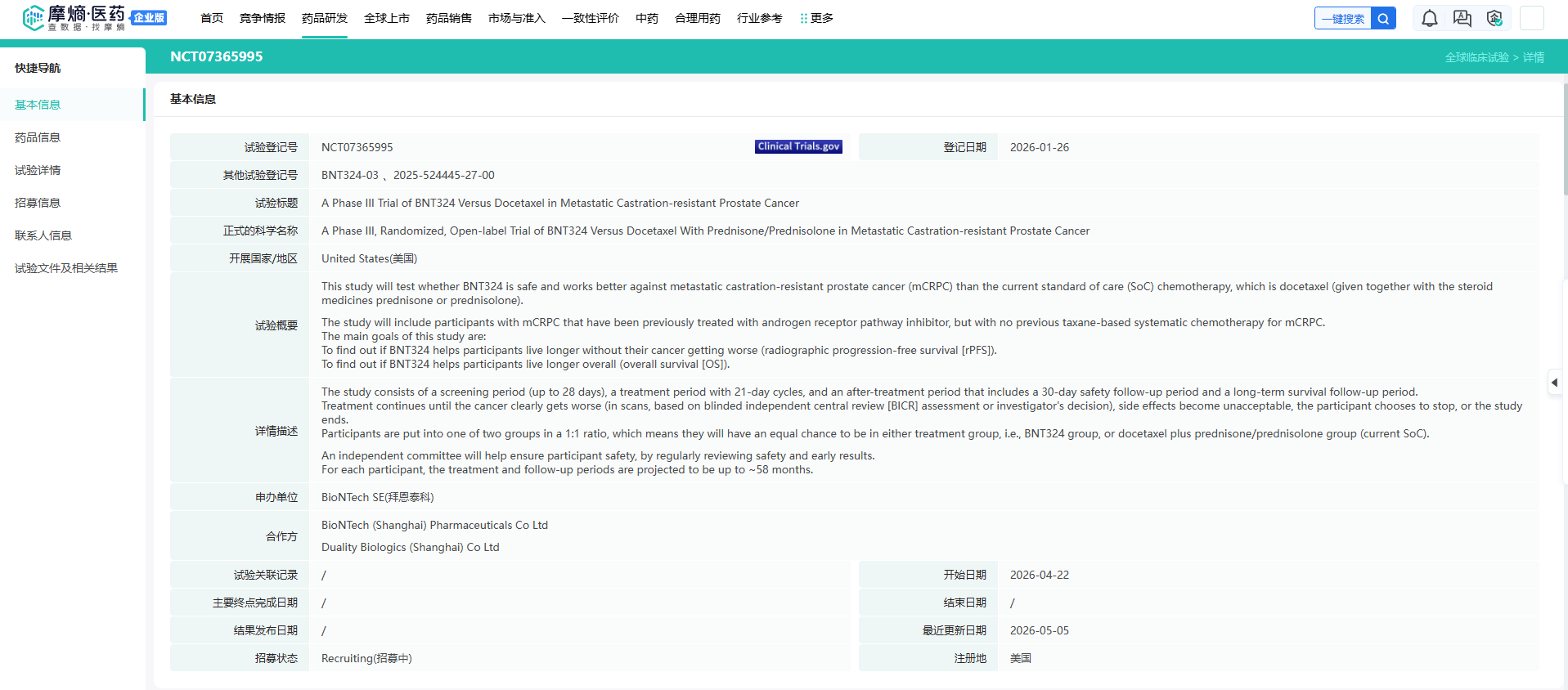

·“四两拨千斤”的Phase 3期设计

基于上述令人信服的有效性信号,DB-1311于2026年火速启动了针对mCRPC的全球Phase 3期临床试验(NCT07365995),直接对比标准疗法多西他赛。在这场与默沙东/第一三共的正面交锋中,映恩生物与BioNTech玩出了一手漂亮的“临床博弈”。

NCT07365995试验基本信息

查数据,找摩熵!图源:摩熵医药数据库

临床试验数据库信息显示,默沙东为 I-DXd 设计的Phase 3期研究(IDeate-Prostate01)计划招募多达1440名患者;而 DB-1311 的Phase 3期研究则显得极为精简,计划仅招募736名患者。映恩生物全球CMO牟骅博士在接受采访时毫不掩饰其自信:“基于前期在极度难治患者中(如Lu-177难治亚组11.3个月的rPFS)获得的极高疗效效应量,我们确信目前的样本量已经具备充足的统计学效力,足以证明 DB-1311 在rPFS和总生存期(OS)双重主要终点上的优效性。” 这种基于强大前期数据支撑的“精锐兵力”策略,不仅大幅缩短了临床试验周期、降低了资金消耗,更使得 DB-1311 极具希望在获批时间线上实现对竞争对手的弯道超车。同时,DB-1311 也在SCLC、宫颈癌及铂耐药卵巢癌(PROC)中开展了深度布局,并正同步推进与 Pumitamig(BNT327)的联合治疗探索。

2.4 边界的无限延伸:DB-1310、DB-1324与DB-2304

映恩生物的研发引擎运转效率之高,在其不断延伸的产品管线中得到了充分体现。

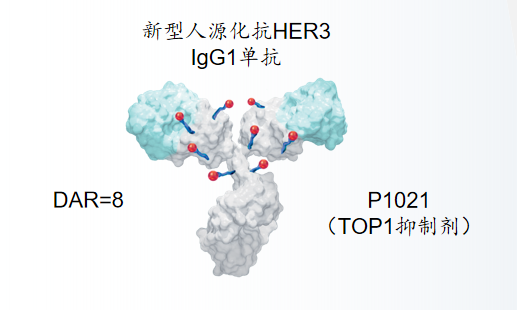

在HER3靶点上,由于该靶点常作为EGFR突变非小细胞肺癌(NSCLC)患者对第三代TKI药物(如奥希替尼)产生耐药的旁路激活机制,因此备受关注。映恩生物基于DITAC平台开发的HER3 ADC DB-1310,在非临床模型中表现出与奥希替尼显著的协同抑瘤作用。在2025年ASCO年会上,UCLA的Aaron Lisberg博士公布了其Phase 1/2a期数据(NCT05785741):DB-1310在既往接受过重度治疗的晚期实体瘤(特别是EGFRm nsqNSCLC)患者中展现出令人鼓舞的抗肿瘤活性和可控的安全性,该药因此顺利摘得FDA的快速通道资格。

此外,针对胃肠道(GI)肿瘤这一巨大的未满足需求领域,映恩生物还秘密开发了具有同类最佳潜力的ADC药物 DB-1324。该分子在进入临床研究阶段的早期,便吸引了英国制药巨头葛兰素史克(GSK)的目光。

2024年底,GSK以3000万美元首付款及最高达9.75亿美元里程碑付款的代价,一举拿下了 DB-1324 除大中华区外的全球研发与商业化专属权利。

·降维打击:DIMAC平台的首个实战硕果 DB-2304

如果说在肿瘤领域的博弈是红海中的短兵相接,那么将ADC技术引入自身免疫疾病领域则是真正的降维打击。映恩生物依托DIMAC平台,推出了全球首款靶向BDCA2的自身免疫ADC候选药物 DB-2304,用于治疗系统性红斑狼疮(SLE)和皮肤红斑狼疮(CLE)。

如前所述,DB-2304 巧妙地将强效糖皮质激素与靶向浆细胞样树突状细胞(pDCs)表面BDCA2受体的抗体相偶联,在细胞内部实现类固醇的高浓度定点释放,从而完美规避了传统激素治疗带来的全身性代谢和免疫副作用。2024年10月,DB-2304在澳大利亚顺利启动了健康成人的Phase 1期临床试验,并已获得FDA及NMPA的IND许可,预计于2026年完成全球Phase 1期评估。作为目前临床进度最快的BDCA2 ADC之一,DB-2304 不仅标志着映恩生物底层创新能力的跨界成功,更可能重塑全球价值数百亿美元的自身免疫疾病治疗范式。

表1:映恩生物核心管线及研发现状概览(截至2026年5月)

三、商业化生态与财务模型:从“烧钱Biotech”到“内生型超级工厂”

在生物医药行业的投资逻辑中,Biotech公司最大的死穴在于持续多年的巨额研发投入导致的现金流断裂风险。尤其在ADC赛道,进入Phase 2和Phase 3期大规模国际多中心临床试验后,单条管线的研发成本动辄以亿美元计。然而,映恩生物的财务报表与商业化架构,却向资本市场展示了一套堪称完美的“反脆弱”生态模型。

3.1 全球BD矩阵:风险共担与价值前置

在过去两年中,随着全球医药行业的投融资寒冬,越来越多的中国创新药企选择出海求生。但映恩生物的出海逻辑并非单纯的“断臂求生”,而是一种高度前瞻性的资源置换和价值前置。

至今,映恩生物累计达成的BD交易总额已超过60亿美元。其合作矩阵的多元性与层级之深,在业界实属罕见:

- 重磅管线的全球联姻:与德国mRNA疫苗巨头BioNTech的合作是映恩生物BD史上的高光时刻。映恩生物将DB-1303、DB-1305以及DB-1311等最核心资产的全球(不含大中华区等)权益授权给BioNTech,换取了超十亿美元的里程碑收益和特许权使用费。这笔交易的深层逻辑在于:借助BioNTech充足的现金流和全球临床执行网络,映恩生物得以在不压垮自身财务模型的前提下,全面推进多条管线的全球大样本Phase 3期临床。同时,这也直接促成了DB-1305与BioNTech旗下双抗Pumitamig的传奇组合。

- 深耕潜力靶点的优势互补:在B7-H4这一极具潜力的ADC新靶点上,映恩生物选择与国内创新药“一哥”百济神州结盟。百济神州行使了对 DB-1312(BG-C9074)的全球独家选择权,映恩生物因此获得了首付款以及总计高达13亿美元的潜在里程碑付款。在EGFR/HER3双抗ADC管线DB-1418上,则与Avenzo Therapeutics达成除大中华区外的全球商业化授权。

- 早期资产的溢价变现:GSK对GI肿瘤ADC候选药物 DB-1324 的引进(3000万美元首付,近10亿美元里程碑),证明了国际巨头对映恩生物即便是处于极早期(甚至仅具备临床前数据)管线底层设计的高度认可。

- 底层技术平台标准的输出:与丹麦药企Adcendo达成的交易具有强烈的象征意义。Adcendo获得了映恩生物DITAC连接子/毒素平台的授权,用于开发其自身的uPARAP-ADC管线。这标志着映恩生物完成了从“卖产品”到“卖核心技术标准”的跃迁,证明了DITAC平台在处理难治性间叶细胞癌等更广泛疾病谱上的普适性。

- 大中华区的“轻资产”商业化:对于即将在国内首个获批上市的明星产品DB-1303,映恩生物并没有选择耗费巨资自建庞大臃肿的商业化销售团队,而是将大中华区(中国内地、香港及澳门)的商业化权利交给了拥有成熟肿瘤药物推广渠道的三生制药。这种策略让映恩生物得以将最核心的团队精力继续聚焦于管线的早期发现和临床推进,实现研发与销售的极致分工。

表2:映恩生物核心BD生态矩阵战略全景图

3.2 2025年度财务解码与“H+A”双轨资本战略

巨额的BD首付款和技术转让收入,为映恩生物的资产负债表带来了脱胎换骨的改变。翻阅公司于2026年4月在港交所发布的2025年年度报告,其财务健康度在同期Biotech中堪称一枝独秀。

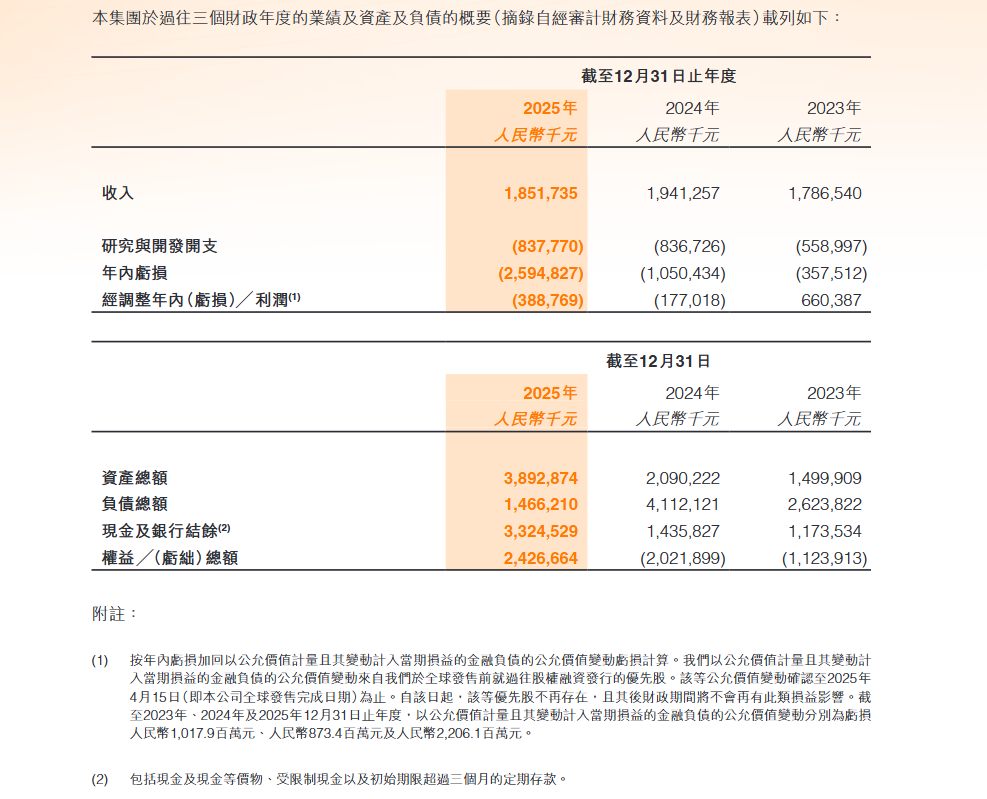

数据显示,2025年映恩生物全年实现营业收入约18.52亿元人民币(与2024年的19.41亿元人民币基本持平),这几乎完全由对外许可与合作协议产生的收入构成。在研发投入上,公司保持了极高的战略定力,2025年研发费用达到8.38亿元人民币(2024年为8.37亿元)。尽管报表显示年内期内亏损达25.95亿元人民币,但这其中绝大部分归因于优先股公允价值变动等非现金会计处理;剔除这些因素后,公司2025年的经调整净亏损仅为3.89亿元人民币。

更为令人瞩目的是其丰沛的现金流储备。截至2025年12月31日,映恩生物账面现金及银行结余高达惊人的33.25亿元人民币(较2024年底的14.36亿元实现了超130%的爆发式增长),同时公司实现了24.27亿元的正向股东权益(扭转了2024年负20.22亿的局面)。对于一家手握近十个临床中后期高强度研发管线的创新药企而言,超33亿元的现金弹药意味着公司拥有极强的抗击经济周期波动的能力,能够在未来至少3至5年内不用再向资本市场进行任何摊薄式输血。

不仅内生造血能力强劲,映恩生物在资本运作上也展现出了极具野心的“双轨并行”战略。2025年,公司以94.6港元的发行价成功登陆香港联交所(HKEX: 9606),不仅获得了全球顶级长线基金的背书,还在行使超额配股权后累计募集资金净额超15.13亿港元。而在港股站稳脚跟后,映恩生物又马不停蹄地启动了人民币股份在A股科创板的发行及上市计划,目前各项提案已进入股东大会审议阶段。

图为香港联合交易所CEO陈翊庭女士与映恩生物CEO朱忠远博士、CSO邱杨博士合影

构建“H+A”双资本平台的战略意图十分明确:一方面,A股科创板对具备硬核科技属性和突破性底层创新的生物医药企业往往能给予更高的估值溢价,这将极大地促进公司价值的全面重估;另一方面,打通国际化(港股)与本土化(A股)两个独立且互补的资本池,使映恩生物未来不仅能更灵活地进行股权激励和资本兼并(M&A),更能构建起一个不受单一地缘政治或单一市场流动性枯竭影响的超级资本生态系统。

四、总结与前瞻

站在2026年5月这个特殊的历史坐标上,我们审视映恩生物的视角,必须发生根本性的转变。传统上,二级市场对Biotech的估值模型是一种“线性管线折现”逻辑——即给管线A一个成功概率算出现值,再加总管线B和C。但在映恩生物身上,这种估值模型已经失效。我们认为,市场正在或即将用一种全新的“立体生态重估”逻辑来审视这家企业。

首先,作为临床范式的破壁者,DB-1305 联合 Pumitamig 的惊艳数据,已将单一ADC的竞争升维至“IO+ADC”的生态竞争,为下一代标准疗法指明了方向。其次,四大专有技术平台构筑了极高的防御壁垒,特别是DIMAC平台对自免疾病领域的拓展,彻底打开了万亿级的市场天花板。最后,超60亿美元的BD总盘、丰厚的实际营收以及超33亿元的现金弹药,使其演化成为一台无惧周期的“内生造血”机器。

展望未来,随着 DB-1303 在国内的获批上市、DB-1311 等重磅管线全球Phase 3期数据的读出,以及A股科创板的顺利发行,映恩生物将迎来密集的价值兑现期。这家企业已不再是单纯的创新药研发商,而是进化为向全球持续输出技术标准的全产业链枢纽。毫无疑问,在中国原生ADC创新的大航海时代中,映恩生物已稳稳占据了领航者的席位。

扩展阅读:

1. 映恩生物IPO在即,多轮融资后估值近20亿,与全球药企合作总价值超60亿美元

2. 【盘点】2025年Q1:6款国产ADC成功出海,涉及信达生物、映恩生物、石药集团……

3. 映恩生物港股上市首日暴涨116%:18A最大IPO,ADC管线引领创新浪潮

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论