👀 巨轮的转向与“关键一年”

拜耳制药(Bayer Pharmaceuticals),作为 德国拜耳集团(Bayer AG)的核心业务引擎,在2020年至2025年的五年间经历了一场深刻且痛苦的结构性变革。这一时期,企业不仅要应对全球医药行业共同面临的宏观经济波动、地缘政治不确定性以及监管收紧,更需直面自身特有的多重挑战:核心重磅药物的“专利悬崖”、收购孟山都(Monsanto)后遗留的巨额债务与诉讼阴影,以及研发管线在代际更替中的阵痛。

截至2025年12月,拜耳制药正处于其战略转型的深水区。集团首席执行官比尔·安德森(Bill Anderson)将2025年定义为“扭亏为盈的关键一年” 。

在这一年,尽管由于核心产品 拜瑞妥(Xarelto)失去独占权导致收入承压,但凭借新一代增长引擎——诺倍戈(Nubeqa)和 可申达(Kerendia)的强劲放量,以及眼科药物 Eylea 8mg版本的成功防御,制药部门在汇率与资产组合调整后仍展现出了营收韧性。

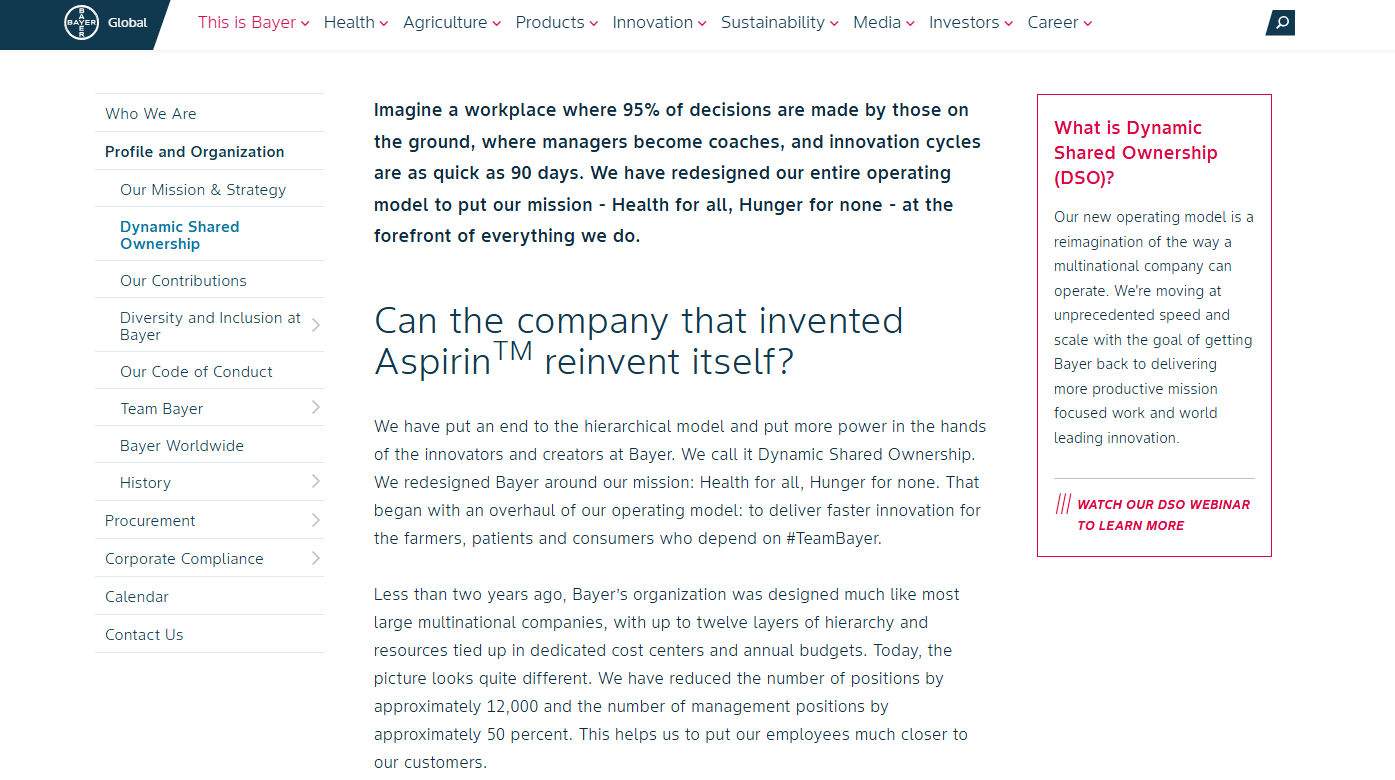

更为深远的变革发生在组织架构层面。2024年全面推行的“动态共享所有权”(Dynamic Shared Ownership, DSO)运营模式,标志着这家拥有160余年历史的德国老牌企业试图彻底打破科层制枷锁,向敏捷型组织跃迁。这一激进的管理实验旨在通过大幅削减管理层级、下放决策权至一线团队,来提升研发与商业化的响应速度,同时也伴随着大规模的全球裁员与成本重组。

本报告将深入剖析拜耳制药在这一历史转折期的企业基本面、核心业务演变、研发生态构建、中国市场战略以及ESG表现,旨在为行业观察者勾勒出一幅跨国药企在动荡周期中寻求重生的全景图谱。

1. 企业基本面与历史沿革:从染料到生命科学

1.1 历史基因与业务版图演变

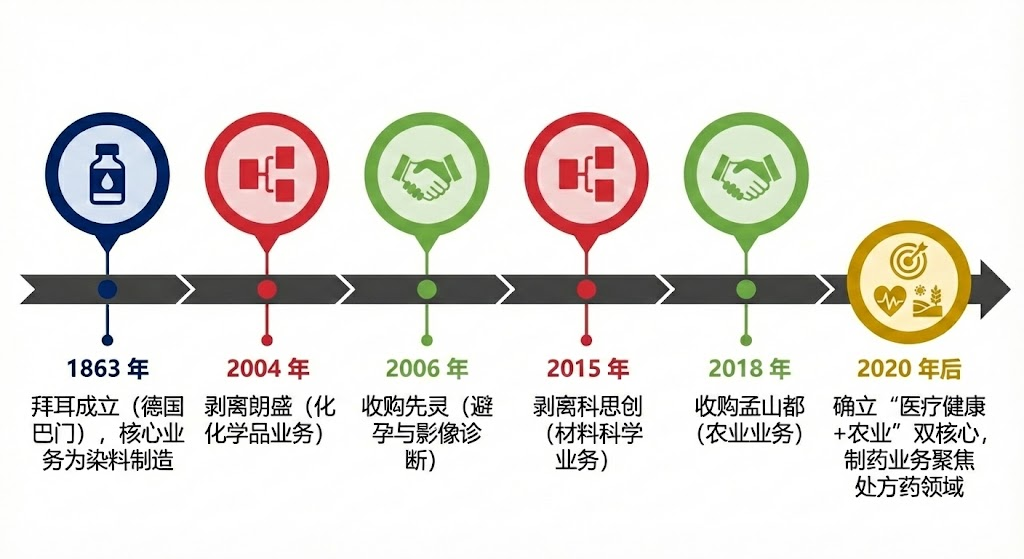

拜耳公司于1863年在德国巴门(Barmen)成立,起初是一家染料制造商。经过一个半世纪的演变,特别是通过剥离朗盛(Lanxess,化学品)和科思创(Covestro,材料科学),以及收购先灵(Schering,避孕与影像诊断)和默克(Merck & Co.,消费者健康部分业务),拜耳确立了其作为全球生命科学巨头的地位,聚焦于医疗健康与农业两大支柱。

拜耳制药专注于处方药领域,其业务重心涵盖心血管疾病、肿瘤学、女性健康、眼科及放射影像诊断。2024-2025年,尽管作物科学部门因草甘膦价格回落和库存去化面临显著逆风,制药部门依然发挥了集团“稳定器”的作用,贡献了主要的核心每股收益和自由现金流。

1.2 组织架构重塑:DSO模式的实施与影响

2024年,面对股价低迷和债务压力,拜耳启动了被外界视为“激进”的管理层重组计划——DSO。

(1)打破科层制

DSO模式的核心在于去官僚化。在传统架构中,跨国药企往往拥有繁复的汇报线和矩阵式管理,导致决策链条冗长。拜耳在DSO改革中,将原本多达12层的管理层级大幅压缩,目标是将95%的决策权下放给直接面对客户或负责产品的团队。这种变革要求管理者从“指令发布者”转变为“教练”和“赋能者”,通过赋予一线团队更大的自主权来激发创新活力。

(2)90天冲刺周期

为了适应快速变化的市场环境,拜耳引入了类似科技初创企业的敏捷开发逻辑。新的运营模式基于90天的快速工作周期,团队在三个月的节奏内设定目标、评估进度并重新分配资源。这种机制在2025年已初显成效,制药部门在这一年内成功推进了9个III期临床试验读出,并在多个关键监管节点上提前达标,证明了组织响应速度的提升。

(3)人员结构优化与裁员

DSO的另一面是剧烈的人员调整。为了精简机构,拜耳在全球范围内实施了大幅裁员,重点针对中层管理职位。截至2025年第三季度,公司已裁减约13,500个职位,其中包括约5,000个管理岗。这种“去肥增瘦”的策略虽然在短期内带来了重组费用的上升和内部士气的波动,但也显著降低了长期运营成本基数,为研发投入腾出了财务空间。

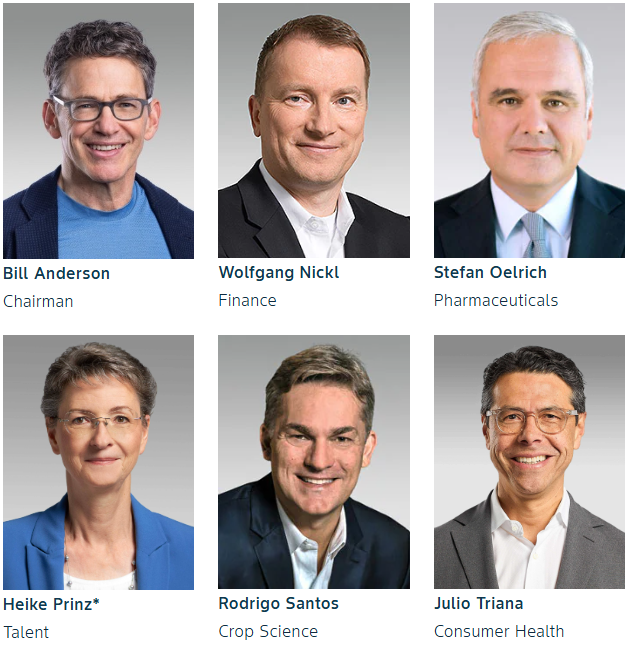

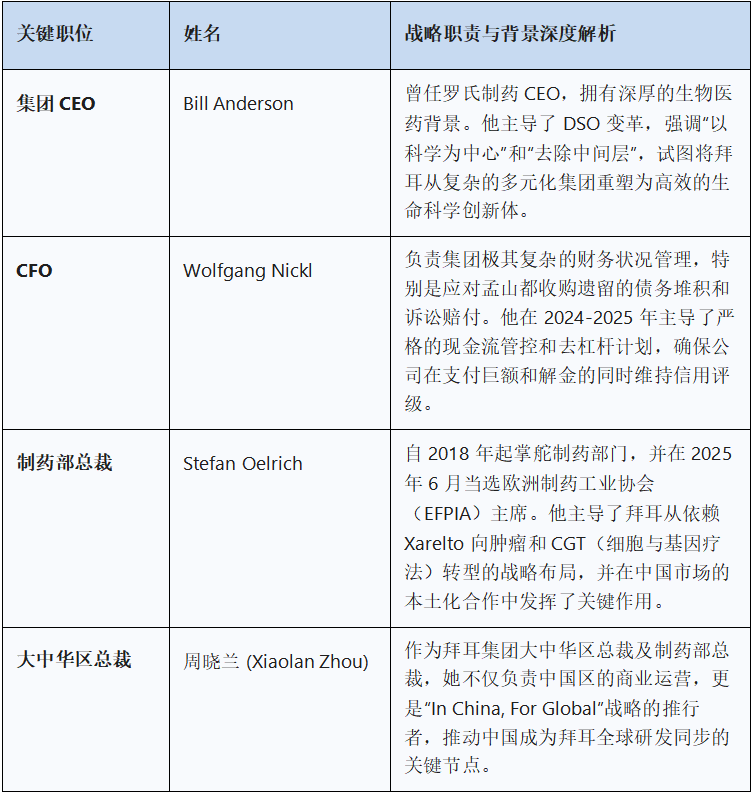

1.3 管理层架构(2025)

截至2025年底,拜耳制药的管理团队体现了其全球化与专业化的战略导向:

2. 财务深度分析:逆风中的韧性与隐忧(2020-2025)

2.1 财务业绩概览

2024至2025年是拜耳财务表现极具挑战的时期。集团面临着“完美风暴”:农业板块的周期性低谷、制药板块的专利到期以及持续不断的法律诉讼支出。

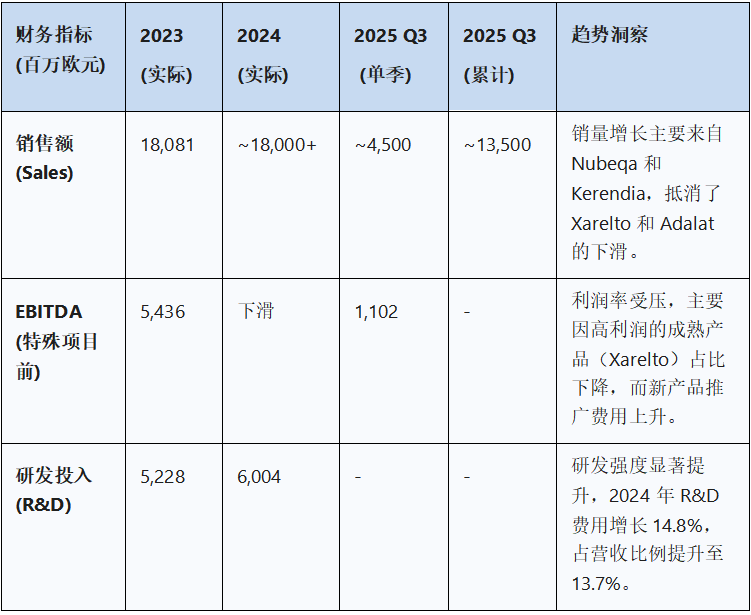

营收趋势:2024年集团销售额约为476亿欧元,受汇率逆风影响,报告数据同比下降,但在汇率及资产组合调整后实现了微增。进入2025年,前三季度集团销售额达到341.37亿欧元,调整后同比增长0.5%。其中,制药部门在面临Xarelto专利过期的巨大压力下,Q3销售额仍与去年同期持平(调整后),显示出新产品放量对冲了老产品下滑。

盈利能力:2025年Q3,集团EBITDA(特殊项目前)同比增长20.8%至15.11亿欧元,核心每股收益(Core EPS)激增137.5%至0.57欧元。这一显著改善主要归因于严格的成本控制措施(DSO带来的管理费用下降)以及部分利息支出的优化。然而,由于诉讼相关的特别费用计提,集团净利润仍处于亏损状态(Q3净亏损9.63亿欧元)。

2.2 制药部门核心财务指标

制药业务的财务结构正在经历剧烈的“换挡期”。

深度洞察:研发投入的逆势增长

尽管面临债务和现金流压力,拜耳制药在2024-2025年的研发投入不降反升。数据显示,2024年研发支出突破60亿欧元,创下近年新高。这种“反周期”投资策略表明管理层在DSO转型的同时,坚决不牺牲长期创新能力,特别是在肿瘤和细胞基因疗法领域的重注。这虽然在短期内挤压了利润率,但对于一家急需通过管线更新来跨越专利悬崖的药企而言,是生存的必要条件。

2.3 债务与现金流管理

债务问题始终是悬在拜耳头顶的达摩克利斯之剑。2025年,拜耳继续执行严格的去杠杆策略。

净金融债务:截至2025年9月30日,净金融债务降至327亿欧元,较2024年底的345亿欧元有明显下降。

自由现金流:受制于高额的诉讼和解赔付(主要为美国的Roundup和PCB案件),自由现金流承压。2025年Q3自由现金流降至6亿欧元(同比下降48%),反映出法律纠纷对公司“造血”能力的持续侵蚀。

3. 核心业务板块与产品生命周期管理

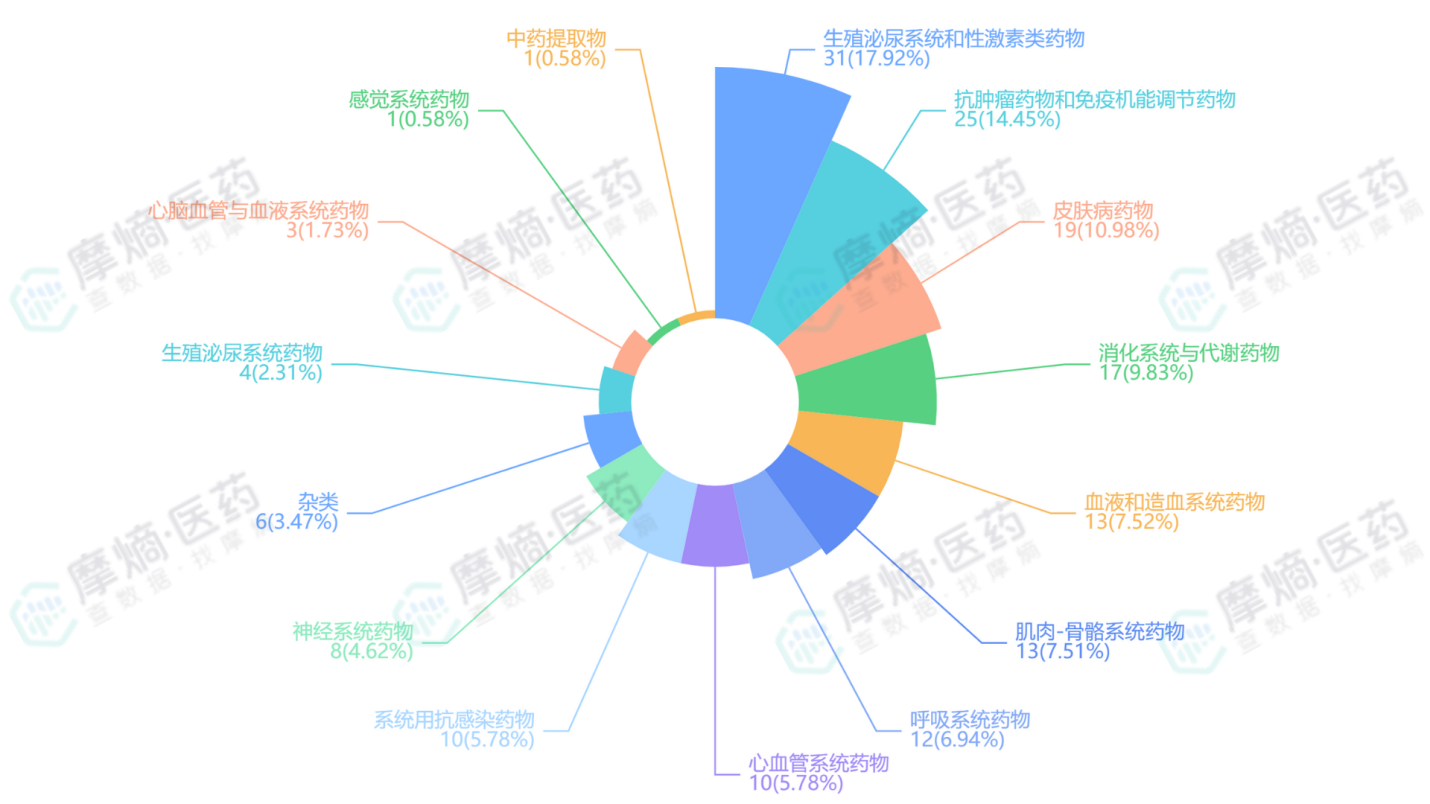

根据 摩熵医药数据库(企业格局数据库) 的数据显示,我们得以窥见拜耳制药正以高度多元化的姿态,编织一张覆盖广泛的健康守护网。从守护心脏健康的心血管药物,到攻克生命难题的抗肿瘤疗法;从日常关注的皮肤管理,到调节身体机能的消化代谢与呼吸系统治疗,拜耳的产品足迹遍布各大核心医疗领域,展现出其全方位服务患者健康的深厚实力。

查数据,找摩熵!图源:摩熵医药-企业格局数据库

3.1 心血管领域的攻守转换

心血管业务一直是拜耳制药的基石,但在2025年面临着最大的挑战。

拜瑞妥(Xarelto, 利伐沙班)的衰退:

- 专利悬崖现状:作为曾经的营收支柱,Xarelto 在2024-2025年遭遇了专利过期的全面冲击。在加拿大、欧洲主要市场及英国,仿制药的上市导致销量和价格双重下跌。2025年Q3,Xarelto 销售额显著下滑,成为拖累部门业绩的主要因素。

- 中国市场影响:在中国,Xarelto 早先已被纳入国家带量采购(VBP),虽然以价换量维持了一定的市场份额,但利润贡献率已大幅降低。2025年,随着集采续约和仿制药竞争加剧,其中国区收入继续承压。

Asundexian的折戟与战略调整:

- 拜耳曾寄厚望于口服XIa因子抑制剂 Asundexian 接棒 Xarelto 。然而,III期临床试验OCEANIC-AF因疗效未优于 阿哌沙班 而提前终止,这一重大挫折迫使拜耳重新审视其心血管管线,将资源更多向早期项目和基因疗法倾斜。

3.2 肿瘤与肾病:新增长双引擎

为了填补 Xarelto 留下的空白,拜耳全力打造了两款重磅产品——诺倍戈(Nubeqa)和 可申达(Kerendia)。

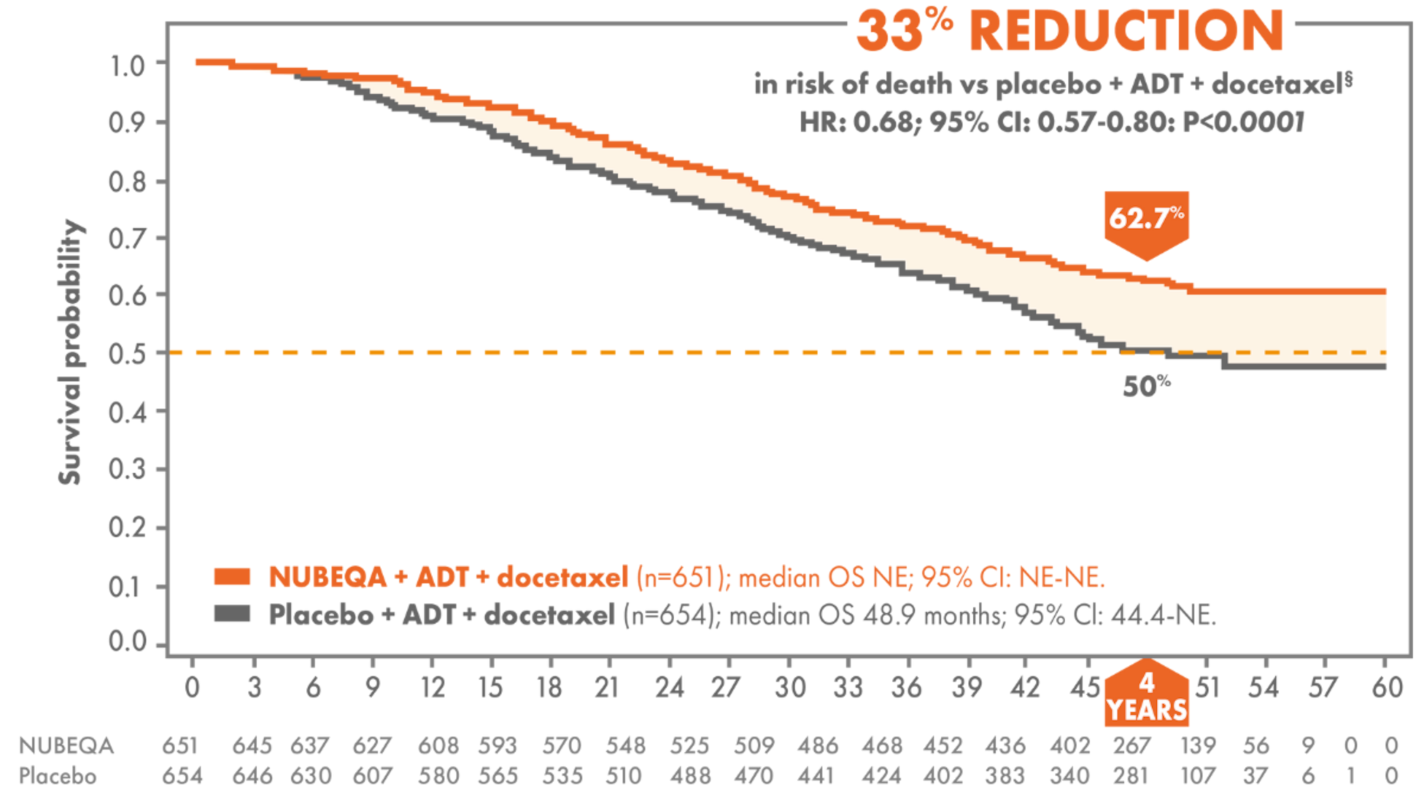

诺倍戈(Nubeqa, 达罗鲁胺):

- 临床突破:Nubeqa 在ARASENS试验中表现出色,联合 多西他赛 治疗转移性激素敏感性前列腺癌(mHSPC)显著降低了死亡风险。2025年,基于ARANOTE试验的积极结果,Nubeqa 进一步巩固了其在前列腺癌全病程管理中的地位。

- 商业表现:2025年,Nubeqa 在全球范围内保持高速增长,Q3销售额同比增长超过50%,在中国市场亦被列为核心增长驱动力。

可申达(Kerendia, 非奈利酮):

- 适应症拓展:最初获批用于与2型糖尿病相关的慢性肾病(CKD)。2025年,FDA基于FINEARTS-HF研究结果,批准其用于左心室射血分数≥40%的心力衰竭患者。这一批准具有里程碑意义,覆盖了约370万美国患者,极大地拓宽了市场潜力。

- 市场反馈:2025年Q3,Kerendia 销售额激增85.4%,显示出心衰适应症获批后的强劲市场吸纳能力。

3.3 眼科领域的防御战

Eylea(阿柏西普):

- 面对罗氏 Vabysmo(法瑞西单抗)的双特异性抗体竞争,拜耳推出了 Eylea 8mg高剂量版本。

- 临床数据支撑:PULSAR和PHOTON研究证实,8mg版本可以将给药间隔延长至12-16周,且视力改善效果非劣于2mg版本。这一优势显著减轻了患者的注射负担。

- 市场防御:2025年,Eylea 8mg在欧洲、日本等市场成功上市并迅速爬坡,有效遏制了竞品的市场份额侵蚀,维持了眼科业务的稳健。

3.4 女性健康与放射影像

Elinzanetant(更年期治疗):Elinzanetant 是非激素类NK-1,3受体拮抗剂,基于摩熵医药数据显示,Elinzanetant 在2025年获得美国、欧盟批准上市,预计将成为拜耳在女性健康领域的下一个重磅炸弹,填补激素替代疗法的市场空缺。

放射影像:在造影剂(如Ultravist, Gadovist)保持市场领先的同时,拜耳积极布局AI辅助诊断平台Calantic,通过与Google Cloud等科技巨头合作,推动放射科从单纯的图像获取向数字化诊断解决方案转型。

4. 研发技术与创新生态

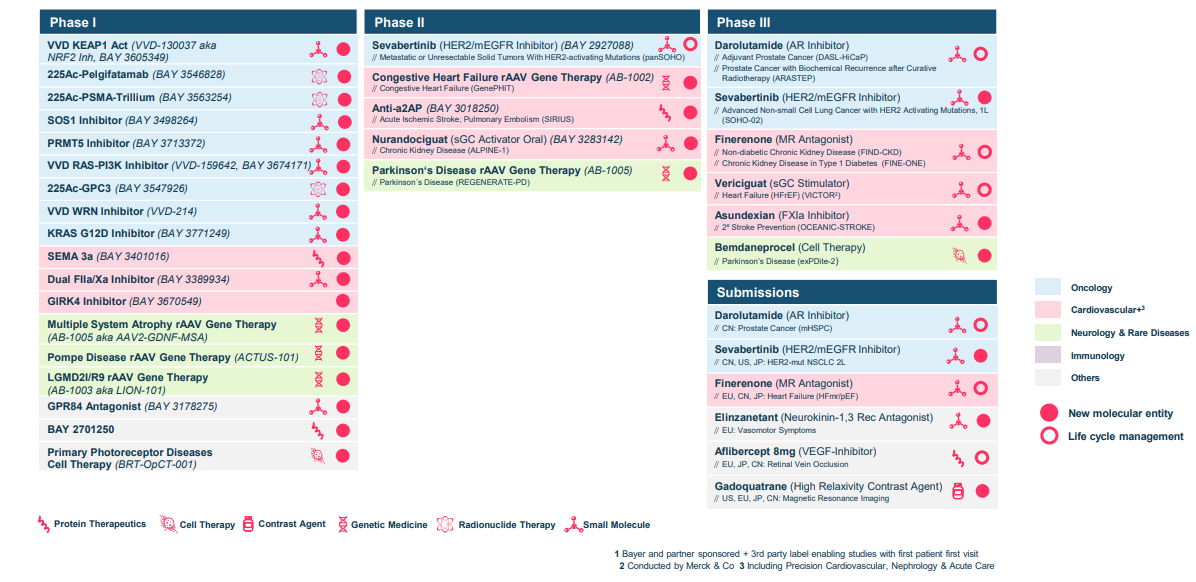

4.1 研发管线全景(2025)

拜耳的研发策略已从过去的“封闭式创新”彻底转向“开放式创新”与“技术平台驱动”。截至2025年底,拜耳拥有约30+个临床开发项目。

药品管道概览(截至2025年10月30日)

关键管线资产

肿瘤学:

- Hyrnuo (Sevabertinib):2025年11月,该药获得FDA加速批准,用于治疗HER2突变的非小细胞肺癌(NSCLC)。这是拜耳在精准肿瘤学领域的重大胜利,标志着其肺癌版图的扩张。

- 靶向放射治疗:拜耳正在利用其在放射性核素领域的积累,开发锕-225标记的靶向α粒子疗法,这被视为继Xofigo之后的下一代放射性药物平台。

细胞与基因疗法 (CGT):

Bemdaneprocel (帕金森病):子公司BlueRock Therapeutics开发的这款多巴胺能神经元前体细胞疗法,在I期试验中显示出长达36个月的持续疗效,并于2025年正式进入III期临床。这是全球帕金森病细胞治疗领域的领跑者之一,代表了拜耳在再生医学上的最高水平。

基因治疗:AskBio子公司继续推进庞贝病(Pompe disease)和帕金森病的AAV基因疗法临床试验。

4.2 数字化与AI驱动的药物发现

面对传统研发效率的下降,拜耳在2020-2025年间构建了庞大的AI研发生态圈:

Recursion Pharmaceuticals合作:拜耳与Recursion深化合作,利用其AI驱动的“操作系统”进行高通量药物筛选,专注于纤维化疾病和肿瘤。拜耳成为Recursion大模型LOWE的首批Beta用户,旨在通过AI大幅缩短靶点发现周期。

Google Cloud合作:双方合作开发基于生成式AI的放射学应用,利用TensorFlow和TPU算力加速医学影像数据的分析,提升Calantic平台的智能化水平。

Twist Bioscience合作:通过Twist的“库中库”(Library of Libraries)技术,拜耳获得了针对难成药靶点的抗体发现能力,该合作涉及高达1.88亿美元的里程碑付款。

Schrödinger合作:利用基于物理的计算模型进行小分子药物的从头设计(de novo design),加速先导化合物的优化。

5. 中国市场战略:“在中国,为全球”

5.1 战略定位升级

中国不仅是拜耳全球第二大单一市场,更是其全球创新网络不可或缺的一环。拜耳大中华区总裁周晓兰提出的“In China, For Global”战略,在2025年得到了实质性的深化落实。这意味着中国不再仅仅是产品的销售终端,而是与全球同步研发、同步上市甚至引领创新的策源地。

5.2 市场表现与集采(VBP)应对

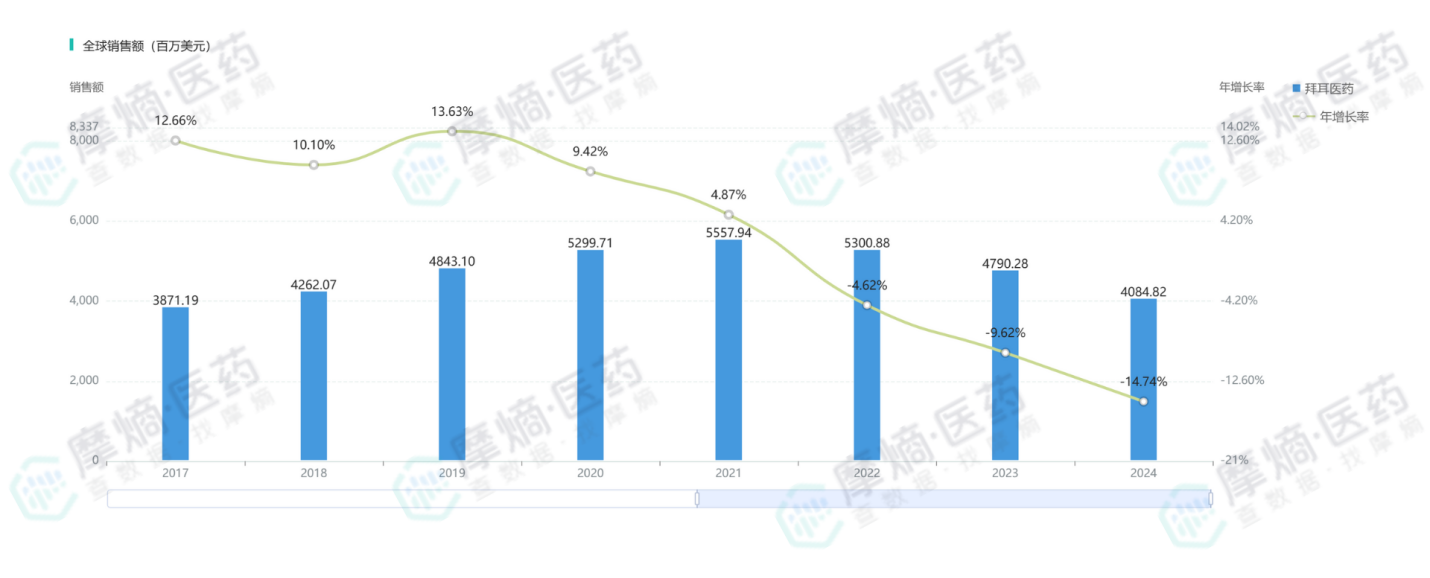

VBP冲击与消化:2020-2024年间,拜瑞妥(Xarelto)和 拜新同(Adalat)等成熟产品深受国家带量采购降价影响。2024年数据显示,Adalat 和 Aspirin Cardio 的销售额因VBP及反腐行动出现下滑。

Adalat全球销售额

新产品驱动增长:进入2025年,随着集采影响基数的正常化,以及 诺倍戈(Nubeqa)和 可申达(Kerendia)在中国市场的快速准入(NRDL谈判成功)和放量,中国区业务开始企稳回升。特别是 Nubeqa,中国已成为其全球增长最快的市场之一。

5.3 本土研发生态构建

拜耳在中国建立了一套完整的本土创新闭环:

北京亦庄开放创新中心 (Bayer Co.Lab):2025年11月,拜耳在中国的首个生命科学共创平台——Bayer Co.Lab在北京亦庄正式开幕。该中心致力于孵化本土生物技术初创企业(如清华系初创公司),提供拜耳的全球研发资源,加速中国原始创新的全球转化。

学术合作:2025年6月,拜耳宣布延长与清华大学长达16年的战略科研合作,继续在创新药物发现领域进行深度联合研究,这已成为跨国药企与中国高校合作的长青典范。

伴随诊断合作:2024年,拜耳与中国本土企业燃石医学(Burning Rock)达成合作,共同开发基于NGS的伴随诊断产品,以支持拜耳精准肿瘤药物在中国的临床应用。

5.4 产能布局与供应链

北京工厂:作为拜耳全球最大的处方药包装基地之一,北京工厂在2014年启动了1亿欧元的扩建项目,拥有高度自动化的生产线,主要供应心血管和糖尿病药物。

启东工厂:作为健康消费品的重要生产基地,持续获得投资以提升产能,服务于中国及亚太市场日益增长的自我保健需求。

6. 产业链、制造与合规财务

6.1 全球制造网络转型

拜耳的制造网络正在经历从“大批量化学制造”向“高精尖生物制造”的转型。

美国伯克利 (Berkeley):这里曾是凝血因子生产中心,现已转型为生物技术发射台。2023-2025年,拜耳投资2.5亿美元建成了细胞治疗发射设施(Cell Therapy Launch Facility)。该设施具备模块化生产能力,专门支持BlueRock的帕金森细胞疗法及其他早期生物制剂的临床及商业化生产。

芬兰图尔库 (Turku):作为全球女性健康产品的核心基地,图尔库工厂专门生产曼月乐(Mirena)系列长效避孕系统。拜耳在此投资了2.5亿欧元建设新工厂,利用数字化和自动化技术提升产能,以满足全球避孕产品需求。

德国伍珀塔尔 (Wuppertal):作为传统的研发与生产基地,拜耳在优化资产配置的同时,将部分生物制剂生产设施剥离给了药明生物(WuXi Biologics),通过外包合作(CDMO)模式来提高资产利用率并降低固定成本。

6.2 合规与监管挑战

FDA警告信与质量控制:历史上(如2017年),拜耳勒沃库森工厂曾因清洁验证不足和数据完整性问题收到FDA警告信。近年来,拜耳显著加强了质量管理体系(QMS)的投入。2024-2025年的FDA检查记录显示,未出现导致重大生产中断的严重警告信,表明其合规整改取得了实质性进展。

法律诉讼风险:尽管主要诉讼集中在作物科学板块(Roundup草甘膦诉讼和PCB诉讼),但其巨额赔付对制药部门产生了间接但深远的影响。2025年Q2,集团计提了数亿欧元的诉讼准备金,严重挤占了自由现金流,限制了制药部门进行大规模并购(M&A)以补充管线的能力。此外,Essure(永久避孕装置)的诉讼在2020年达成16亿美元和解后,2024-2025年仍有零星的后续法律程序,但风险已基本出清。

7. ESG战略与可视化数据描述

7.1 气候行动与碳中和

拜耳制定了激进的气候目标,并将其纳入高管薪酬考核。

- 目标:到2030年实现自身运营(Scope 1 & 2)碳中和,到2050年实现全价值链净零排放。

- 数据表现:2024年,拜耳Scope 1和Scope 2排放量持续下降,Scope 3排放量(占总足迹的70%以上)通过与供应商的合作项目(如PRO Carbono)开始呈现下降趋势。

7.2 药物可及性

战略目标:到2030年,为中低收入国家的1亿女性提供现代避孕产品。

实施:通过“Nutrient Gap Initiative”项目,拜耳在2024年触达了2600万服务不足人群。在图尔库工厂生产的长效避孕产品中,相当一部分通过国际援助组织以优惠价格供应给发展中国家。

8. 结语

2025年对于拜耳制药而言,是充满阵痛但方向明确的一年。面对专利悬崖和债务压力的双重夹击,拜耳没有选择保守收缩,而是通过DSO模式进行了一场触及灵魂的组织变革,并坚持在肿瘤和细胞基因疗法等前沿领域进行高强度的研发投入。

尽管 Xarelto 的红利期已逝,但 Nubeqa 和 Kerendia 的成功接力,以及 Eylea 8mg的顽强防御,证明了拜耳商业化团队的执行力。更重要的是,通过与Recursion、Google等科技巨头的深度捆绑,以及在中国市场的本土化深耕,拜耳正在构建一个更加开放、敏捷的创新生态。未来,随着 Asundexian 失败阴影的消散和 Bemdaneprocel 等突破性疗法的成熟,拜耳制药有望在2026年后重回稳健增长的轨道。

扩展阅读:

1. 石药集团战略转折深度剖析:AI赋能+出海提速,集采时代的跨国创新突围

2. 恒瑞医药深度调研报告:创新药领航,ADC、慢病与出海引擎驱动新增长!

3. 阿哌沙班年销千亿背后:抗凝药进化之路,解锁血栓形成与凝血因子Xa密码

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论